Порядок действий

После выбора объекта купли-продажи необходимо совершить определенный порядок действий, чтобы получить выбранное жилье в собственность. Время на данную процедуру ограничивается 6 месяцами с момента получения сертификата участника программы. Алгоритм действий будет следующий:

- Оформить сертификат участника НИС.

- Подать все документы в банк и получить от него предварительное одобрение на выдачу кредита.

- Выбрать жилье, подписать договор купли-продажи и представить все необходимые документы в банк по нему.

- Подписать кредитный договор, а также договор с «Росвоенипотекой» о перечислении накопленных средств.

- Перечисление необходимых средств банком на счет продавца.

- Регистрация сделки и передача жилья вместе с ключами новому собственнику.

Документы

Первоначально офицер должен подать рапорт о том, что он желает участвовать в накопительной ипотечной системе. После того как военнослужащий будет участником этой программы более 3 лет, он может обратиться в банк для оформления кредита. Ему потребуется следующий перечень документов:

- личный паспорт и ксерокопии всех листов;

- свидетельство участника специальной военной программы;

- брачное свидетельство при наличии;

- свидетельства детей при их наличии;

- удостоверение военнослужащего.

Эти документы понадобятся для предварительного одобрения возможности получить кредит. После выбора жилья потребуется согласовать его с банком и «Росвоенипотекой». Потребуются следующие документы на жилье для банка:

- кадастровый паспорт дома и земельного участка;

- поэтажный план построенного дома;

- правоустанавливающие документы на каждый объект собственности;

- выписки из ЕГРН для земельного надела и дома, они должны иметь одинаковых собственников;

- бумаги, свидетельствующие об отсутствии долгов за коммунальные услуги;

- выписка из домовой книги, подтверждающая отсутствие зарегистрированных граждан в продаваемом доме;

- акт оценки жилья.

После того как банк одобрит жилищный заем, в кредитном договоре обязательно должна стоять подпись сотрудника «Росвоенипотеки» от том, что денежные средства будут перечислены на указанный средств для приобретения выбранного жилья. Для получения данной подписи потребуется следующий перечень документации:

- копия подписанного договора на открытие банковского счета для перевода денежных средств;

- договор о целевом займе;

- 3 бланка подписанных кредитных договоров с банком;

- график платежей;

- паспорт военнослужащего с копиями всех его страниц;

- акты оценки стоимость приобретаемой недвижимости;

- заявление от заемщика, в котором содержится просьба о перечислении накопленных денежных средств по программе НИС.

Все договоры купли-продажи обязательно должны быть оформлены через посредников. И для этого потребуются следующие бумаги:

- договор, подтверждающий соглашение военнослужащего о целевом займе;

- кредитный договор;

- закладная, оформленная с банком.

Таким образом, государство оказывает помощь военнослужащим, желающим иметь не только служебное жилье, но и свое собственное. При этом офицер может выбрать практически любой вид недвижимости, кроме самостоятельного строительства.

В каких банках можно получить военную ипотеку на частный дом, сравнение условий

Отличительной особенностью военной ипотеки является то, что далеко не все банки работают в данном направлении. Многие не желают связываться с государственными структурами, под контролем которых осуществляется реализация подобных сделок.

На данный момент следующие кредитные учреждения предлагают своим клиентам воспользоваться услугами ипотеки с использованием сертификата НИС:

| Наименование банка | Минимальная ставка по кредитному займу, % год | Максимальная сумма займа, руб. (без учета средств НИС) |

| «Газпромбанк» | 10.7 | 2.2 млн. рублей |

| «СвязьБанк» | 11.25 | 2.1 млн. рублей |

| «Банк Зенит» | 11.5 | 2.3 млн. рублей |

| «ВТБ 24» | 12.1 | 2 млн. рублей |

| «РНКБ» | 11.95 | 2 млн. рублей |

| «Сбербанк» | 11.75 | 2 млн. рублей |

| «АИЖК» | 11.5 | 1.9 млн. рублей |

| «Открытие» | 11.9 | 1.8 млн. рублей |

Как оформить и получить?

Процесс получения денег из НИС можно разделить на несколько этапов:

- Гражданин должен получить на руки приказ о собственном увольнении. С момента прекращения своей службы он завершает участие в НИС.

- После этого ему следует направить рапорт на имя командира части. В этом документе должны быть следующие пункты:

- полностью Ф.И.О. начальника части, его звание;

- полностью Ф.И.О. заявителя, регистрационный номер в НИС;

- просьба перечислить накопленные средства на банковский счёт с указанием точной суммы (можно сделать запись «все накопления»);

- банковские реквизиты: номер счёта, наименование банка, его ИНН и БИК;

- просьба о письменном извещении заявителя о принятом решении с указанием почтового адреса;

- дата, подпись, фамилия и инициалы.

- Рапорт рассматривает командир части, после чего пересылает его в ведомство, занимающееся обеспечением жильём военнослужащих. Вместе с рапортом направляются сведения о выслуге и причинах увольнения.

- Далее документ попадает в Росвоенипотеку, где также проверяют, имеет ли заявитель денежные средства в НИС. По прошествии 30 дней после подачи рапорта деньги перечисляются в банк.

- Полученные средства гражданин может использовать по своему усмотрению, в том числе на возведения дома.

Документы

Для начала стоит уточнить максимальную сумму кредита, изучить все вопросы относительно залога, страховки и оценки имущества. Это поможет выбрать оптимальный вариант сделки и сократит многие риски. Банк потребует от заемщика следующие документы:

- Гражданский паспорт;

- Военный билет;

- Сертификат НИС;

- Документы о браке, если имеются;

- Некоторые организации могут запросить дополнительные документы.

Военная ипотека, использованная на строительство частного дома без изучения всех аспектов данной программы, может подразумевать целый ряд последствий, вплоть до уголовных. Человек, не имеющий даже общих пониманий в области недвижимости, рискует нарваться на ряд сложностей при использовании этой программы.

Тем не менее, данная программа несет в себе больше преимуществ, нежели трудностей. Если подойти к ней с рассудительностью и терпением, можно получить впечатляющий результат.

Покупка частного дома по военной ипотеке:

Watch this video on YouTube

Watch this video on YouTube

25 Янв 2019 kasjanenko

420

Условия военной ипотеки

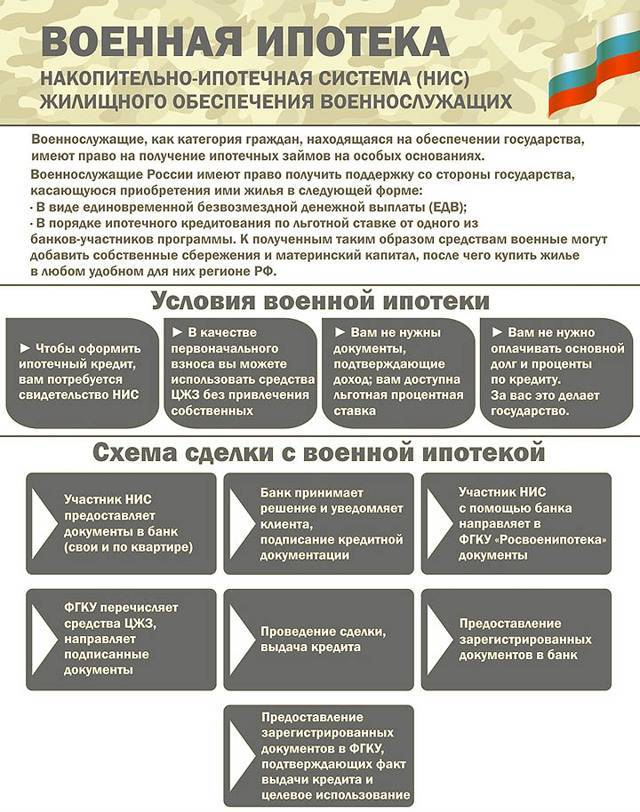

Для того чтобы ипотечная программа могла функционировать, была создана накопительная ипотечная система (НИС). Ее смысл в том, что в течение всего срока службы военного на его личный счет поступают накопления.

Сумма поступлений не бывает одинаковой, она корректируется ежегодно с учетом инфляции и на настоящий момент составляет больше 250 тыс. руб.

Средства, поступающие на личные счета военных, находятся в распоряжении Росвоенипотеки. Организация может инвестировать их и приносить доход будущим получателям денег. Владелец счета не может повлиять на эти процессы. До момента выдачи средства не принадлежат ему.

Чтобы стать участником НИС, офицер или служащий младшего командного состава должен прослужить 3 года. Использовать средства со счета НИС можно тоже только через 3 года со дня его открытия. То есть каждый участник обязан отдать армии не менее 6 лет.

Можно ли купить готовый дом по военной ипотеке

Многие граждане РФ задаются вопросом, можно ли купить дом по военной ипотеке. Военные имеют право приобретать жилье на льготной основе. Еще недавно офицеры могли обзаводиться только квартирами, но сейчас к этим объектам собственности добавились также дома с участком. Обретение данной недвижимости становится возможным после выполнения отдельных простых правил.

Какие требования предъявляются к недвижимости

Банки, предоставляющие военную ипотеку для покупки дома, дают свое одобрение не в каждом случае. К жилью с земельным наделом предъявляются такие требования:

- пригодность для проживания;

- отсутствие обременений;

- расположение вблизи других домов;

- наличие подъездной дороги;

- наличие необходимых коммуникаций;

- конкретное целевое назначение земли;

- приемлемое состояние дома (не аварийное);

- отсутствие на участке объектов самовольного строительства.

В приобретенном вновь построенном доме может отсутствовать сантехника и внутренняя отделка Но основные коммуникации в купленной недвижимости должны быть подведены.

Схожие условия выдвигаются и при получении гражданской ипотеки. Отличие военной ипотеки состоит в том, что земля предоставляется только вместе с домом.

После оформления собственности можно сделать ремонт, даже развернуть новое строительство, но купить надел отдельно от недвижимости нельзя.

Какие требования предъявляются к заемщику

Банк предъявляет клиентам-военнослужащим некоторые требования:

- отсутствие комиссии при выдаче кредита;

- страхование приобретаемого дома;

- предоставление кредита под залог;

- наличие свидетельства НИС;

- максимальный период ипотеки – 15 лет;

- отсутствие комиссии для клиентов, досрочно выплативших ипотеку.

Претендующему на дом по армейской ипотеке военнослужащему необходимо подать рапорт на причисление себя к участникам накопительно-ипотечной системы. Ему выдадут соответствующее свидетельство и для него откроют специальный именной счет, который будет пополняться определенной суммой из госбюджета. Действие этого документа ограничивается 6 месяцами.

Претенденту на военную ипотеку необходимо предоставить такие документы:

- паспорт;

- военное удостоверение;

- свидетельство участника НИС;

- брачное свидетельство;

- свидетельство о появлении детей на свет.

Условия получения денежных средств

Переводить деньги на ипотечный счет при оформлении бумаг уполномочена Росвоенипотека.

По прошествии трех лет на эти деньги можно приобрести дом. По закону, использовать эту сумму преждевременно нельзя, а вот держать ее на счету разрешается гораздо дольше установленного срока.

На счету накапливается примерно 800 тыс. руб. Это позволяет взять в военную ипотеку дом, цена на который достигает 2, 4 млн. руб

Важно! Первоначальный взнос допускается также производить с привлечением собственных денег

Не имеют значения доходы и факт наличия жилья. Но расходы на дом с участком, приобретаемый по военной ипотеке, не всегда покрываются суммой займа. Ее максимальное значение не всегда является достаточным для крупных городов, в силу чего многим приходится задействовать личные средства.

Недостатки ипотечного кредитования военных

В настоящий момент заключается мало подобных сделок. Частный дом с земельным наделом остается для многих недостижимой целью.

Вопрос с возведением индивидуального дома участниками НИС законодательством пока не проработан. Соответствующая нормативная база отсутствует. Поэтому построить дом по военной ипотеке пока затруднительно. НИС допускает приобретение только готового жилья с землей, оформленных в собственность.

Чтобы обзавестись жильем посредством военной ипотеки, необходимо постоянно служить в армии, поскольку при увольнении придется погашать ипотеку самостоятельно. В последнем случае потребуется также вернуть государству накопленную на счету сумму. Поэтому военнослужащему, который берет ипотеку, не следует переходить к другому роду деятельности до момента ее погашения.

для Москвы и МО: 8 (499) 350-83-27

для Санкт-Петербурга и ЛО: 8 (812) 309-74-39

для регионов России: 8 (800) 333-45-16 доб. 947

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой обработки персональных данных.

Как получить средства и в каком размере?

Военнослужащие имеют право оформить военную ипотеку. Купить дом в данном случае не составит особого труда, однако для этого необходимо соблюсти ряд требований.

Условия

Использовать свое право на дом по военной ипотеке военнослужащий может только после того, как:

- Подаст раппорт для участия в накопительно-ипотечной системе. После этого на его имя будет открыть специальный счет, на который государство будет перечислять определенную сумму.

- Через три года эту сумму можно использовать для покупки дома. По закону деньги можно не снимать гораздо дольше, но воспользоваться ими раньше установленного срока нельзя.

Для этого необходимо получить свидетельство о том, что он является участников НИС. Это документ годен в течение 6 месяцев.

Переводом средств с накопительного счета на ипотечный при оформлении документов занимается Росвоенипотека.

Приблизительная сумма, которая аккумулируется на счету, составляет около 800 тыс. рублей.

Это позволяет военнослужащему взять в ипотеку дом стоимостью до 2, 4 млн. рублей.

Важно! Для первоначального взноса помимо государственных денег можно использовать свои собственные средства.

Банк

Кредитное учреждение должно быть участником в системе, предоставляющей военную ипотеку (Связьбанк, Сбербанк, ВТБ24 и т. д.) Банк и Росвоенипотека подписывают договор, на основании которого осуществляется перевод средств для первоначального взноса.

Далее военнослужащий обязан подписать с банком ипотечный договор и оформить договор купли-продажи с продавцом. Банк перечисляет деньги, а новый владелец оформляет свидетельство о праве собственности. Остальные деньги будут перечисляться на основании ипотечного договора государством.

| Банк | Первый взнос | Платеж/мес. | Ставка | Сроки (макс.) |

| Банк Россия | 400 тыс. рублей | 21, 489 рублей | 10,50% | 30 лет |

| Связьбанк | 400 тыс. рублей | 22, 375 рублей | 12,50% | 20 лет |

| Сбербанк | 400 тыс. рублей | 1/12 от накопительного взноса | 12,00% | 20 лет |

| ВТБ24 | от 25% стоимости жилья | От 20, 000 рублей | 12,1% | 30 лет |

Документы

Как видите, лишь некоторые банки могут предоставить военнослужащему право на получение ссуды на частный дом.

Военная ипотека оформляется только при наличии следующих документов:

- военное удостоверение;

- гражданский паспорт;

- свидетельство участника НИС;

- свидетельства о заключении брака и рождении детей.

Требования

Банк предъявляет своим клиентам по военной ипотеке следующие требования:

- отсутствие комиссии за выдачу кредитных средств;

- страхование дома, приобретаемого в ипотеку;

- выдача кредита под залог;

- наличие свидетельства накопительно-ипотечной системы;

- максимальный срок ипотеки – 15 лет;

- отсутствие комиссии, если ипотека будет погашена досрочно.

Условия

Отличительной чертой программы считается то, что далеко не все кредитные компании желают вести работу в данном направлении. Большинство предпочитает обходить военную ипотеку на строительство частного дома стороной. Дело в том, что вся операция осуществляется под строгим контролем государственных структур, включая все мелочи.

Банки предоставляют средств на основании следующих условий:

- допустимый возраст заёмщика от 21 до 45 лет;

- наличие регистрации на территории России;

- в роли залогового имущества выступает земельная территория, либо само строящееся жильё;

- обязательное страхование рисков.

Проценты по военной ипотеке не поднимаются выше 10,5%. Тем более, в то время, пока заёмщик проходит службу в армии, исполнять за него кредитные обязательства перед банком будет государство. Обычно, за предоставление финансирования не начисляются комиссионные.

На сегодняшний день, по данным программам могут предложить услуги военным с использованием документа НИС, следующий список финансовых учреждений:

| Газпромбанк | Размер процентной ставки составляет 10,7% годовых, при этом наивысший размер займа не поднимается выше 2,2 млн. рублей |

| СвязьБанк | Здесь переплата по кредиту немного выше, и составляет 11,25%. Однако максимальная сумма кредитования не превышает 2,1 млн. рублей |

| Банк Зенит | Для клиентов предлагается кредитование в размере 2,3 млн. рублей, при этом размер переплат составит 11,5% годовых |

| ВТБ 24 | Компания предлагает кредит под 12,1% годовых. Клиент может получить кредит на сумму до 2 млн. рублей |

| РНКБ | Здесь размер годовых держится на уровне 12,1%. На строительство дома банк готов выдать до 2 млн. рублей |

| Сбербанк | Лимит кредитования держится на прежнем уровне, поэтому не поднимается выше 2 млн. рублей. Клиент будет переплачивать 12,1% в год |

| АИЖК | Чтобы построить дом, военному доступна сумма до 2 млн. рублей. В год размер переплаты составит не более 11,4% |

| Открытие | Предложение банка выглядит менее заманчивым, поскольку здесь кредиторский лимит зафиксирован на отметке в 1,8 млн. рублей. В данном случае, размер переплаты составит всего 11,9% |

Получение средств на строительство

Покупка участка земли как под строительство, так и для использования в своих личных целях запрещено на основании программы жилищного кредитования военных.

Государство обосновало свой отказ следующими причинами:

- Невозможность регистрации и оформления под залог объекта незавершенного строительства.

- Невозможность контроля расходования средств государством.

- Постройка дома в может остановиться в любой момент, военнослужащий не страхует риск незавершенного строительства.

- Желание военнослужащих построить дом на участке, не оформленном в их собственность, то есть участок в большинстве случаев принадлежит родственникам.

Общая продолжительность военной службы 20 лет и более (в том числе в льготном исчислении) дает право на использование накоплений. В данном случае военнослужащий-участник НИС становится неограничен в своих намерениях и может распоряжаться средствами по личному усмотрению, имеет все основания тратить их на постройку собственного дома. Предоставление отчета организации об израсходованных средствах не нужно.

Грамотно оформить военную ипотеку и покупку жилья помогут следующие публикации наших экспертов:

- Перечень надежных банков, работающих с этой программой.

- Нюансы приобретения квартиры.

Стоит ли брать

Существует достаточно большое количество различных положительных моментов, непосредственно связанных с приобретением частного дома с землей в военную ипотеку.

К основным достоинствам подобного решения можно отнести следующее:

- обширные возможности осуществления выбора – ранее необходимо было приобретать жилье в доме, построенном Министерством обороны, сегодня же возможно выбрать частный дом в любом регионе;

- ранее военнослужащим приходилось годами ожидать получения недвижимости – сегодня же воспользоваться всеми благами НИС возможно через 3 года службы в армии;

- льготные условия кредитования – возможно использоваться только лишь средства НИС при покупке дома, а также доплатить собственные средства – тем самым приобрести жилье стоимостью более, чем 2.3 млн. рублей;

- в случае покупки частного дома таким образом можно быть уверенным в законности, надежности осуществляемой сделки.

Сегодня процесс приобретения недвижимости по частной ипотеке имеет большое количество самых разных нюансов. Именно поэтому с целью избежать всевозможных трудностей стоит ознакомиться со всеми ними заблаговременно.

В то же время накопительная ипотечная система имеет много достоинств, стоит лишь ознакомиться с законодательством перед её использованием.

Отзывы о военной ипотеке вы можете посмотреть в статье: военная ипотека. Условия ипотеки на вторичное жилье узнайте тут.

Какие нужны документы для ипотеки молодой семье, рассказывается в этой статье.

Шаг 5. Подпишите договор ЦЖЗ, подпишите договор купли-продажи

Кто может оформить военную ипотеку?

Участниками программы от «Росвоенипотеки» могут стать люди, заключившие контракт и работающие в структурах Минобороны России, Росгвардии, Федеральной службы охраны, ФСБ, МЧС, военнослужащие Службы специальных объектов при Президенте Российской Федерации и Генпрокуратуры.

Существуют дополнительные условия по званию и срокам службы

Право на получение военной ипотеки имеют:

— офицеры, получившие первое звание после получения военного образования/во время получения военного образования;

— офицеры запаса, поступившие на службу;

— прапорщики и мичманы, отслужившие три года по контракту;

— солдаты, матросы, старшины и сержанты, которые, заключившие второй контракт,

— военнослужащие, успешно окончившие курсы младших офицеров.

Брать или не брать квартиру по программе?

Особенности сделки и оформление дома через военную ипотеку

После 20 лет службы защитник Родины вправе получить свои неиспользованные накопленные средства и реализовать обусловленные их наличием возможности по своему усмотрению. Например, осуществить строительство дома под военную ипотеку. Однако этот процесс уже нельзя назвать ипотекой, поскольку человек построит жилище и рассчитается за строительство предварительно полученными от государства средствами, не оплачивая никаких процентов, не связываясь с банковскими организациями.

В данной ситуации сделка не имеет особенностей, процедура оформления построенной усадьбы будет происходить по общегражданским правилам. Бывший служащий:

- Снимет со счета необходимую сумму.

- Подыщет земельный участок.

- Оформит соглашение купли-продажи с продавцом.

- Зарегистрирует в едином реестре преимущество владения наделом за собой.

- Осуществит возведение частного дома и хозяйственных построек на участке самостоятельно или при помощи строительной бригады.

- Оплатит услуги строителей.

- Зарегистрирует возведенные постройки.

Подробнее в статье: Какие документы нужны для военной ипотеки

Процедура оформления и документы

Чтобы получить деньги на покупку жилья, военнослужащему нужно написать заявление об участии в программе. После этого его внесут в реестр, который направляется на согласование в департамент жилищного обеспечения. Если кандидатуру утвердят, заявителю присвоят индивидуальный регистрационный номер, а «Росвоенипотека» откроет персональный целевой счет, на котором в ближайшие три года и будет собираться сумма накоплений по военной ипотеке.

По прошествии трех лет можно подавать рапорт на получение свидетельства участника НИС. Когда документ будет на руках, медлить нельзя. На его «использование» отводится только шесть месяцев. И если за это время не успеть подобрать и приобрести жилье, рапорт нужно будет подавать снова. Проблема в этом случае заключаться не столько в ожидании, когда запрос утвердят повторно, а в том, что ежегодно государство выделяет на целевую программу четко обозначенную сумму. В какой-то момент деньги могут закончиться, и ждать придется до следующего года.

Обычно в банковских организациях тщательно оценивают приобретаемый объект недвижимости. А вот требования к заемщикам по этой программе всегда более чем демократичные. Некоторые банки даже не проверяют кредитную историю, а в качестве поручителя могут привлечь супругу или супруга.

После получения разрешения на выдачу кредита нужно подписать предварительный договор купли-продажи и договор ипотеки. Все документы передают в «Росвоенипотеку» и дожидаются согласования. После этого договор нужно зарегистрировать и предоставить в банк. И лишь тогда продавцу будут перечислены деньги за недвижимость.

Комплект документов и условия для получения денежной ссуды по программе «Военная ипотека»

Для оформления ссуды по ипотеке для военнослужащих банк требует подготовить комплект документов:

- Заявление-анкета на получение жилищного кредита в Сбербанке;

- военное удостоверение;

- ксерокопию всех страниц паспорта;

- Личная карточка участника накопительно-ипотечной системы жилищного обеспечения военнослужащих;

- свидетельство о регистрации брака и документы о рождении детей.

Росвоенипотека производит перечисление средств на ипотечный счет. Воспользоваться ими для приобретения дома можно только через три года членства в НИС. Однако, накопленной на счете суммы, как правило, недостаточно для покупки домовладения. В связи с этим у военнослужащего есть два варианта:

- Продлить участие в накопительной системе, которая ограничена только сроком службы, и накопить достаточную сумму для покупки загородного дома с использованием ипотечного займа.

- Воспользоваться накопленной суммой по НИС с привлечением кредитного займа для приобретения дома с участком по военной ипотеке. Размер займа не может превышать установленного предела в 2,3 миллиона рублей (без учета средств НИС).

Род войск, занимаемая должность или чин не влияют на сумму, заложенную в программу «Военная ипотека». Как не влияет и факт наличия собственного жилья или уровень дохода.

Подробнее в статье: Какие документы нужны для военной ипотеки

Перечень банков, работающих с программой «Военная ипотека»

- Сбербанк.

- ВТБ 24 – Военная ипотека.

- Банк Зенит.

- Россельхозбанк.

- Связь банк.

- Газпромбанк.

- Банк Россия.

- Абсолют банк.

- АИЖК.

- Банк Открытие.

Основные плюсы НИС

Несомненным остается то, что программа накопительно — ипотечного обеспечения жильем военнослужащих имеет большое количество плюсов на фоне очередей военнослужащих, нуждающихся в собственном, отдельном жилье.

- Широкие возможности выбора. Если раньше военнослужащему приходилось переселяться именно в то многоэтажное здание, которое построило Минобороны, то теперь он сможет купить отдельный дом (коттедж) по программе военной ипотеке, квартиру по выбору в новостройке или на вторичном рынке, а также выбирать жилье в любом городе и районе.

- Быстрое решение жилищного вопроса. Раньше военные вынуждены были годами ждать получения квартиры, скитаться по общежитиям или снимать жилье. Теперь уже через три года после заключения контракта у участника появится возможность на использование военной ипотеки для покупки дома на средства военной ипотеке. Стоит уточнить, что дом покупается вместе с земельным участком.

- Льготные условия кредитования. Каждый участник может добавлять на счет собственные средства, что позволит приобрести более дорогое жилье в элитном районе. Банки не требуют дополнительной комиссии, а процентная ставка по кредиту очень невелика. Если группа военных собирается приобрести квартиры в одном доме, то им будет оказана помощь в выборе жилья и в ремонте на льготных условиях.

- Безопасность и надежность. Все денежные средства находятся под защитой и контролем государства. Практически нет риска стать жертвой квартирного мошенничества или нечестности непосредственного руководства. Исчезли очереди на квартиры и уменьшилось поле для коррупции.

- Большой круг участников. Под действие программы попадают все офицеры, прапорщики и сержанты, ипотека доступна и рядовым, заключившие контракты после 1 января 2005 года. При этом срок контракта прапорщиков и мичманов должен составлять не менее 3 лет.

Как выполняется покупка дома по военной ипотеке?

Если раньше у военных практически не было возможности стать обладателем собственного дома, то НИС дает участнику программы возможность приобрести жилище такого типа. Загородные дома по военной ипотеке пользуются большим спросом. Чтобы получить жилье в собственность, нужно выполнить следующие действия:

- При заключении контракта написать рапорт об участии в НИС. В течение всех последующих лет службы из Федерального бюджета на ваш счет будет ежегодно поступать определенная сумма, которая послужит для покупки жилья. Для иных целей расходовать ее нельзя.

- По истечении трех лет подать рапорт командиру части о получении Свидетельства участника НИС. Этот документ является действительным в течение полугода, он подтверждает, что государство оплатит ваш ипотечный кредит.

- Найти подходящий вариант с помощью риэлторского агентства или частных объявлений. Дома по военной ипотеке можно выбирать любые, ориентируясь лишь на их стоимость и площадь.

- Обратиться в банк, участвующий в этой системе. Их круг постоянно расширяется и охватывает уже практически каждый крупный город. Подготовьте пакет документов: копии каждой страницы паспорта, свидетельство участника, заявление, иногда может дополнительно потребоваться свидетельство о браке.

- Банк рассмотрит заявку, проверит представленные вами сведения и пригласит вас для подписания договора. Уже имеющиеся на счету средства послужат первоначальным взносом, а в дальнейшем все платежи по кредиту берет на себя государство. Обычно кредит рассчитывается на 20 лет, а сумма его может доходить до 2 млн. руб.

Дом или только земля?

После этого жилье считается вашим, и в нем можно проводить ремонт по своему вкусу

Однако важно заметить, что по существующим законам вы можете покупать частный дом по военной ипотеке, но не можете приобрести пустой участок земли для строительства. В настоящее время этот вопрос решается, чтобы предоставить военнослужащим еще большую свободу выбора

Военная ипотека — отличная возможность для приобретения собственного жилья в самый короткий срок. Прозрачность, доступность, свобода выбора — все эти качества сделали ее разумным решением наболевшего вопроса. Она набирает популярность, и высшие чины уверены, что она послужит подъему престижа службы в Вооруженных силах России.

Редакция сайта

Накопительная ипотечная система для военных. Ее условия

НИС – система накоплений и ипотека, не что иное, как поддержка государством военнослужащих с целью приобретения ими жилья. Поскольку представителям младшего и среднего состава достаточно тяжело приобрести собственные квадратные метры, то господдержка является для них реальным шансом. Однако прежде чем оформлять ипотечный займ, стоит ознакомиться с условиями его предоставления и особенностями.

Характерные черты воинской ссуды:

- ежемесячные отчисления на индивидуальный вклад солдата;

- ведение реестра фигурантов НИС;

- возможность использования средств появляется по истечении 3-летнего интервала со дня вступления в программу;

- средства можно использовать как при прохождении службы, так и после 20-летней выслуги (преимущества – нет никаких рисков, скопленное уже точно не нужно будет возвращать назад государству ни при каких обстоятельствах; более широкий круг целей использования, в том числе и возможность строительства дома);

- наличие своего жилья не является препятствием для оформления жилищного займа;

- возможность приобретения любого жилища в местности, отвечающей пожеланиям, без привязки к месту службы;

- покупка квартиры по месту службы не ликвидирует возможность эксплуатации служебного жилого помещения;

- долговые обязательства в период службы покрывает государство.

Шаг 3. Найдите подходящую квартиру

Когда Свидетельство о праве на ЦЖЗ окажется на руках, приступайте к поиску квартиры. Вы можете купить жилье в любом регионе России — не обязательно в том, где служите. Это могут быть:

- квартира в новостройке или вторичке;

- частный дом с земельным участком (купить участок без дома нельзя);

- таунхаус или коттедж;

- комната в коммуналке или общежитии;

- квартира на стадии котлована, но только если проект аккредитован Росвоенипотекой. В этом случае обязательно заключайте предварительный договор долевого участия.

Купленное жилье перейдет в залог к банку и Росвоенипотеке. Они, скорее всего, не одобрят аварийные квартиры в ветхих домах, комнаты в общежитиях и коммуналках.

Выбирая квартиру, помните, что государство оплатит не больше 2,4 млн. ₽. Если вам нужен кредит побольше, придется доплатить собственными деньгами.

Майор Петров хочет купить квартиру за 3 млн ₽. Его накопления в НИС 1,2 млн ₽. Значит, сумма кредита составит 1,8 млн ₽.

Капитан Сидоров хочет купит квартиру за 6 млн ₽. Его накопления в НИС 1,5 млн. ₽. Сумма кредита составит 4,5 млн ₽.

Процесс оформления обязательств между подрядчиком и участником НИС

В первую очередь, происходит заключение договора, который будет регламентировать права и обязанности сторон. В договоре указывается конечная дата, до наступления которой строительство должно быть завершено. Приложением к договору будут являться техническое задание и список планируемых работ.

Если в процессе действия договора застройщик нарушает свои обязательства, ему могут быть предъявлены штрафные санкции. Также участник НИС может настоять на расторжении договора при выявлении грубых нарушений.

Для заключения договора участнику необходимо предоставить такие бумаги:

- документ, удостоверяющий личность;

- документ, который устанавливает право получения целевого жилищного займа;

- справка из банка о предварительном одобрении ипотечного кредита.

Кто может получить?

В соответствии с указанными нормами право на использование средств имеют граждане, отнесённые к следующим категориям:

- Уволенные, имеющие общий срок службы не менее 20 лет.

- Прекратившие службу по уважительным причинам при выслуге более 10 лет:

- из-за ограничений по медицинским показаниям;

- по причине достижения предельного возраста;

- из-за мероприятий по изменению штата (например, при сокращении должности);

- при наличии определённых семейных обстоятельств.

- Родственники погибших военнослужащих.

- Уволенные по решению медицинской комиссии после прохождения освидетельствования.

О том, что говорит закон о военной ипотеке, читайте тут.

Военная ипотека при разводе

На текущий момент не существует однозначной судебной практики в вопросах военной ипотеки.

Чаще всего судебные органы встают на сторону военного, однако были прецеденты, когда имущество мужа и жены было разделено судом пополам.

На сегодняшний день есть некоторое количество типичных примеров судебной практики по вопросу раздела имущества, купленного по военной ипотеке:

- квартиру разделяют на две равноценные части (оформляется совместное право собственности на жилую площадь). Затем на свою долю бывшие муж и жена по отдельности регистрируют ипотечный займ;

- личные сбережения, которые каждый из бывших супругов вносил, приобретая жилую площадь, делятся пополам между мужем и женой;

- недвижимость остается во владении военного, а супруге\супругу выдается компенсация в денежной форме;

- жилая площадь выставляется банком на торги, после продажи погашается займ, оставшиеся деньги делятся между бывшими супругами.

Значительную роль при рассмотрении вышеуказанных судебных делопроизводств имеет наличие или отсутствие жилья у бывших супругов и их детей.

Условия приобретение жилищного строения с землей

Программа НИС не ограничивает военнослужащего строгими требованиями по выбору участка с домом.

Поэтому участник НИС вправе выбрать участок, удовлетворяющий его собственным критериям (выбирая любой размер участка и практически любое его месторасположение в рамках разрешенных категорий земель и вида использования).

В то же время, покупка земли с готовым домом имеет некоторые нюансы, затрудняющие процесс выбора недвижимости и ее переоформления.

Недвижимость на вторичном рынке должна обладать следующими характеристиками, предусмотренными в законодательстве:

- Изолированность санузла.

- Кухня.

- Дом не числится в списке аварийных на местном уровне.

- Количество этажей – не менее 2-х.

- Не рассматриваются общежития, а также квартиры малосемейного типа.

- Дом свободен для продажи без обременений по ипотеке или ограничений в связи с наложением ареста по судебному решению, в связи с залогом по другим кредитным обязательствам.

- Отсутствие прописанных на жилой площади.

- Расположение объекта в регионе нахождения офиса кредитующего банка.

- Здание построено при помощи железобетонных конструкций.

- Наличие подъездных путей – обязательно.

- Наличие подключения инженерных сетей для круглогодичного проживания.

- Отсутствие на данном участке неучтенных в инвентаризационном учете недвижимости строений.

- Гарантия бесперебойного доступа к электросети.

- Ликвидность.

- Отдаленность от городской черты – не менее 50 км.

- Отсутствие деревянных перекрытий в квартире.

- Двери и окна обязательны.

- Возраст дома – не старше 20 лет.

Банк, принимающий участие в программе и предоставляющий денежные средства, вправе выдвигать дополнительные требования, например, по уровню развитости окружающей инфраструктуры или удаленности дома от административного центра в отдельных случаях.