Свежие изменения и новости военной ипотеки 2020

В 2018 году в бюджете НИС образовался дефицит в размере 90 млрд. рублей. Также возросло число судебных разбирательств из-за плохой информированности военных о программе и нарушения сроков включения в реестр НИС.

В связи с этими обстоятельствами, в 2020 году планируется внести ряд изменений в программу ипотеки для военнослужащих. Рассмотрим основные нововведения, которые отразятся на участниках Накопительно-ипотечной системы.

Изменения в условиях обязательного участия

10 ноября 2018 года было принято постановление Правительства № 1345, согласно которому военные, поступившие на службу с 01.07.2019 года, будут автоматически включаться в реестр Накопительно-ипотечной системы.

Рассчитывать на автоматическое включение в программу могут солдаты, сержанты, матросы и старшины, после 3 лет службы по контракту или после присвоения первого офицерского звания. Проект находится на стадии доработки, следим за новостями.

10 лет выслуги

В разработке находится законопроект, согласно которому контрактники могут использовать средства военной ипотеки на покупку жилья только через 10 лет выслуги.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Основанием для их принятия указана необходимость обеспечения сбалансированности расходов государственного бюджета, которые выделяются на обеспечение участников НИС жильем в зависимости от срока их выслуги. Пока что неизвестно, вступят изменения в силу, или нет, однако рекомендуем использовать средства военной ипотеки уже сегодня.

Повышение процентных ставок

До 2020 года многие банки уже несколько раз поднимали ставки по военной ипотеке в след за ключевой ставкой. В текущем году также ожидается повышение процентных ставок по ипотечным кредитам, которое неизбежно коснется и военной ипотеки. В первом квартале 2020 года процентные ставки для участников НИС находятся в пределах 8,8-11,5%.

Рефинансирование

В 2018 году несколько банков запустили программы рефинансирования военной ипотеки. Ожидается, что тенденция сохранится, и к программе присоединится большинство крупных банков. Процентные ставки при рефинансировании ипотеки для военнослужащих также варьируются от 8,8% до 11,5%. Однако они также могут увеличится вслед за ключевой ставкой ЦБ РФ.

Переход на проектное финансирование и эскроу счета

В 2019 году государство провело реформу долевого строительства. Согласно реформе, расчет с застройщиками теперь осуществляется через эскроу-счета и проектное финансирование. С 01.07.2019 строительные компании в обязательном порядке стали получать деньги от покупателей квартир на специальный банковский счет. Они смогут использовать их только после сдачи объекта в эксплуатацию.

Застройщики будут вынуждены использовать собственные или заемные средства для строительства объекта, что повлечет увеличение цен на квартиры в новостройках. В след за этим будут расти цены и на вторичку.

Для удобства восприятия грядущие изменения представлены в таблице.

| Ранее | В 2019 году | |

|---|---|---|

| Участие в НИС | После присвоения первого офицерского звания зачисляли в НИС автоматически. Солдаты, сержанты, матросы и старшины пишут рапорт на включение в НИС. | Автоматическое зачисление после 3 лет службы или после присвоения первого звания офицера. |

| Разрешение на получение ипотеки | После 3 лет участия в НИС. | После 10 лет службы. |

| Сумма ежегодных взносов | Постоянно индексируются. В 2018 – 268 465,60 рублей. | 280 009,70 рублей. |

Обращение в банк

Получив свидетельство можно обратиться в банк для уточнения условий кредитования, требований к приобретаемому жилью и перечня необходимых документов. В число кредитных организаций, работающих с военной ипотекой, входят в том числе Сбербанк, «Газпромбанк», «Россельхозбанк», ВТБ. Запрашиваемый банком комплект бумаг может различаться в зависимости от выбранного кредитного учреждения. Обычно нужны:

- Анкета-заявка на выдачу кредита (на бланке банка).

- Паспорт заемщика.

- Свидетельство участника НИС.

- Согласие на обработку данных.

- Военное удостоверение.

- Свидетельство о браке или его расторжении, если ранее был заключен.

- Свидетельство о рождении детей.

- Брачный контракт или нотариальное согласие мужа или жены на покупку жилья и предоставления его в залог.

Также банк может запросить информацию о наличии в собственности другой недвижимости и бумаги, подтверждающие получение дополнительного дохода.

В том случае, если заемщик не может находиться по месту заключения ипотечного договора, то оформление кредита берет на себя другое физическое лицо по нотариально заверенной доверенности. Только стоит предварительно узнать у кредитора, допускает ли он такой порядок приема бумаг.

Не стоит пропускать этот этап и переходить сразу к выбору недвижимости. Зная заранее сумму кредита и требования банковского учреждения к покупаемому жилью, вам будет проще определиться и найти наиболее подходящую квартиру.

Сумма

Серьезным минусом реализуемой программы помощи военнослужащим путем оформления ипотеки является ограничение по сумме заемных средств. В настоящее время военную ипотеку можно получить в размере не более 3,57 миллиона рублей. Такая величина рассчитывается индивидуально по каждому клиенту с учетом срока кредитования и установленной процентной ставки.

Военные в молодом возрасте, для которых будут утверждены минимальная кредитная ставка и максимальный срок погашения, смогут рассчитывать на наибольший объем выделенных банком денег.

| Банк | Сумма тыс. руб. |

| Сбербанк | 2788 |

| ВТБ | 2990 |

| Банк Зенит | 3800 |

| Газпромбанк | 3050 |

| Связь Банк | 2874 |

| РНКБ | 2565 |

| Открытие | 2800 |

| Россельхоз | 2700 |

| Банк Россия | 2900 |

| Дом.РФ | 3252 |

| Абсолют банк | 3075 |

| Промсвязьбанк | 3173 |

Что касается нижнего предела суммы займа, то его величина стартует с отметки 300 тысяч рублей.

Плюсы и минусы военной ипотеки

У военной ипотеки есть свои преимущества и недостатки. Каждый человек сможет, используя предоставленную информацию, оценив свои возможности и спланировать схему действий, чтобы получить ипотеку. Несмотря на некоторые вопросы, касающиеся удовлетворения новой программой потребностей военнослужащих, они с ее помощью все же могут решить жилищные проблемы еще в самом начале службы.

Не существует такой государственной программы, которая не имеет недостатков. Если бы в данной статье оговаривались лишь сплошные плюсы, это неизбежно вызвало подозрения. Неоднозначность оценок вызывается с одной стороны несостоятельностью закона, а с другой — недоработками непосредственно в самом проекте. Все зависит от конкретного человека, его мышления, мотивации, возможностей. Поэтому, если для одного гражданина какой-то пункт совершенно неприемлем, другому, напротив, подходит.

Существует еще ряд моментов, связанных с дополнительными затратами на услуги юристов и регистрационные мероприятия. Однако это не является какой-то особой чертой военной ипотечной программы, так как данные действия проводятся при обыкновенной процедуре купли-продажи жилья.

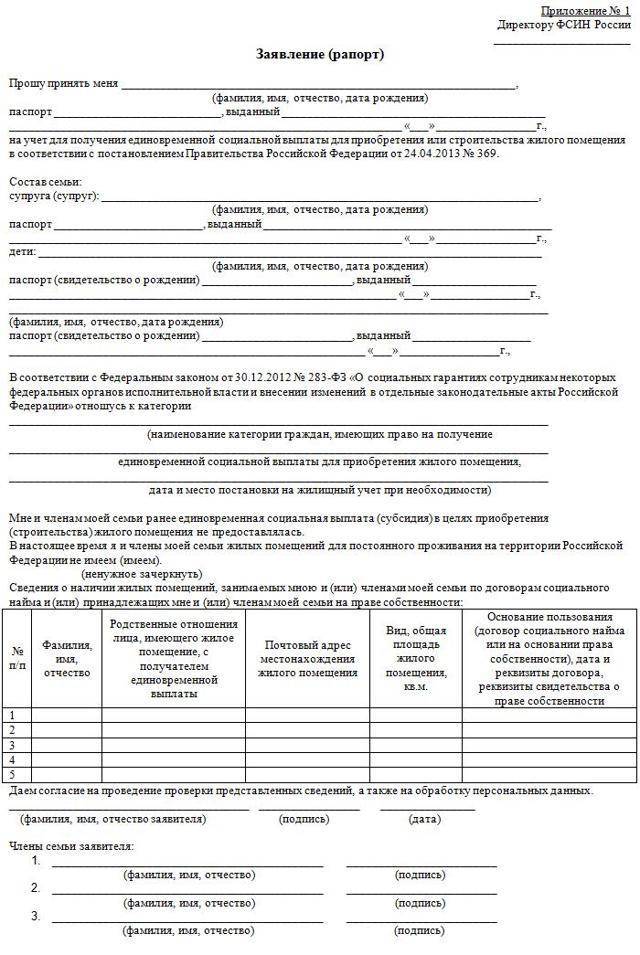

Как стать участником НИС

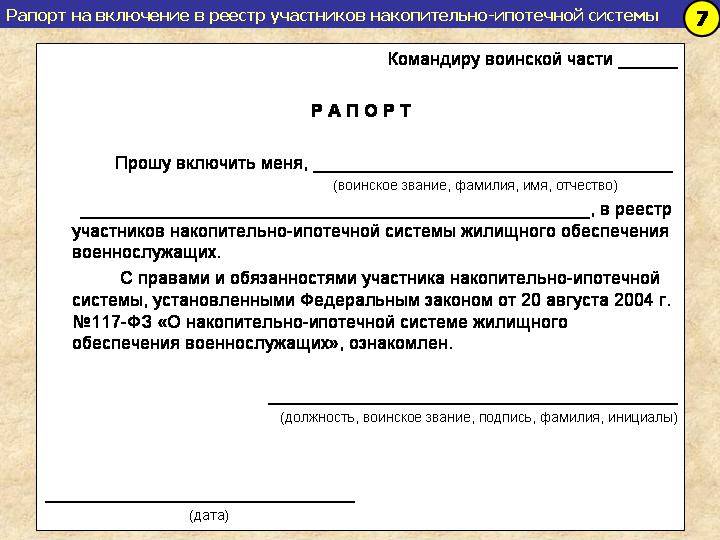

О том, как встать на военную ипотеку, закон предполагает два основных пути, по которым участником накопительно-ипотечной системы становятся:

- автоматически (например, выпускники ВВУЗов),

- либо на основании армейского рапорта.

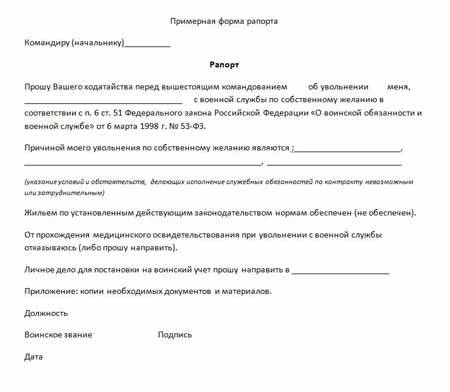

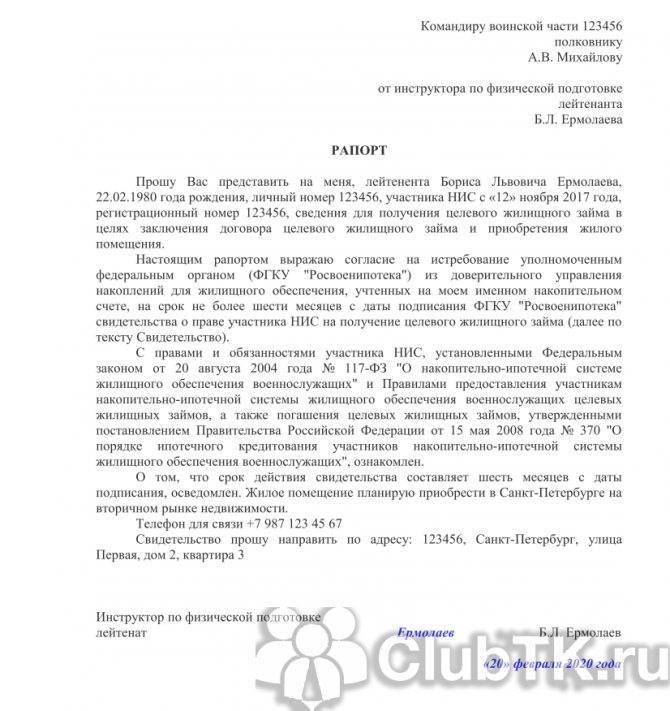

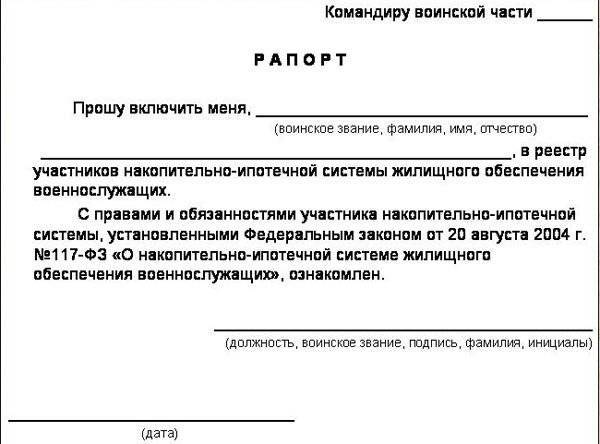

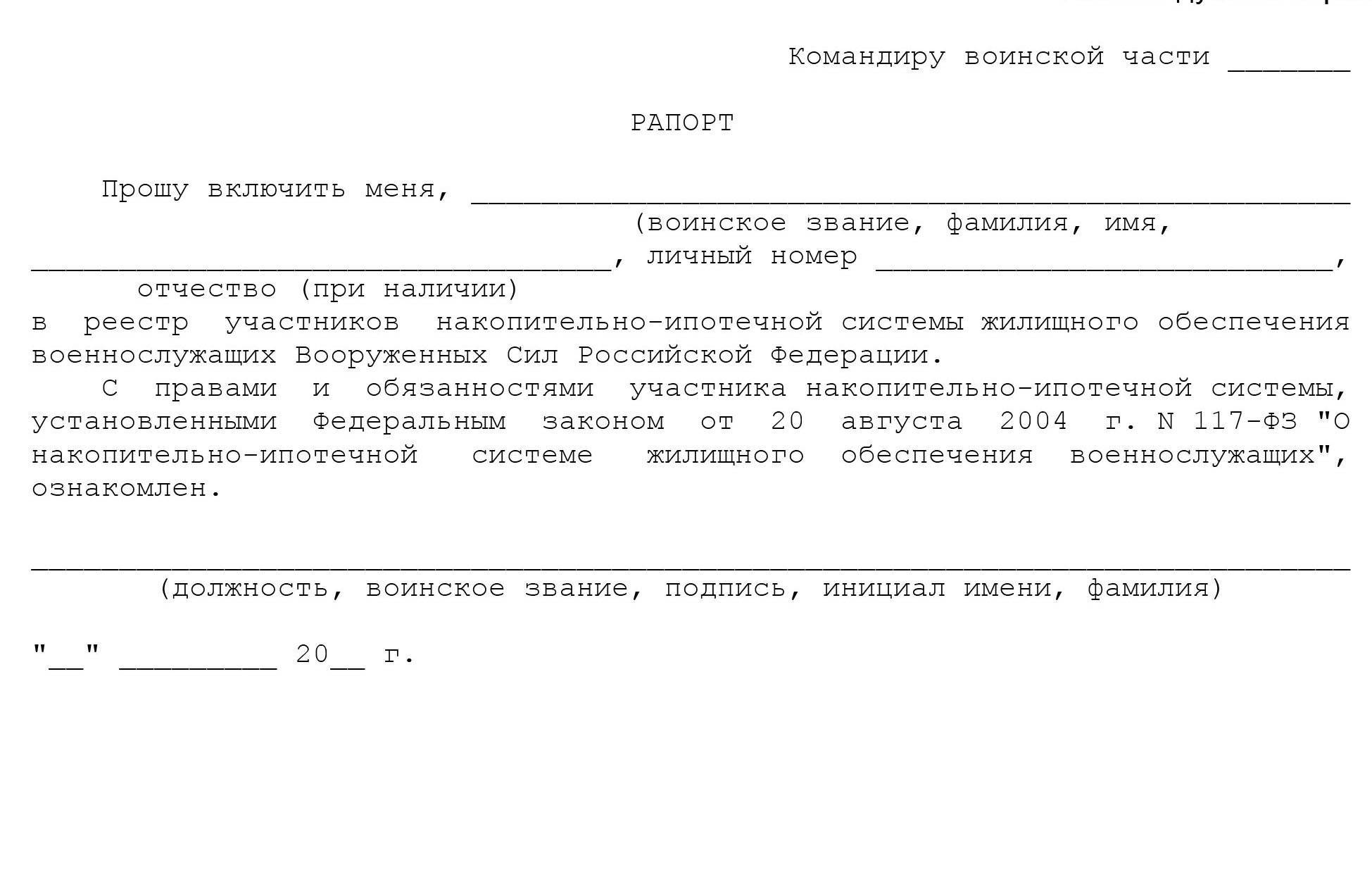

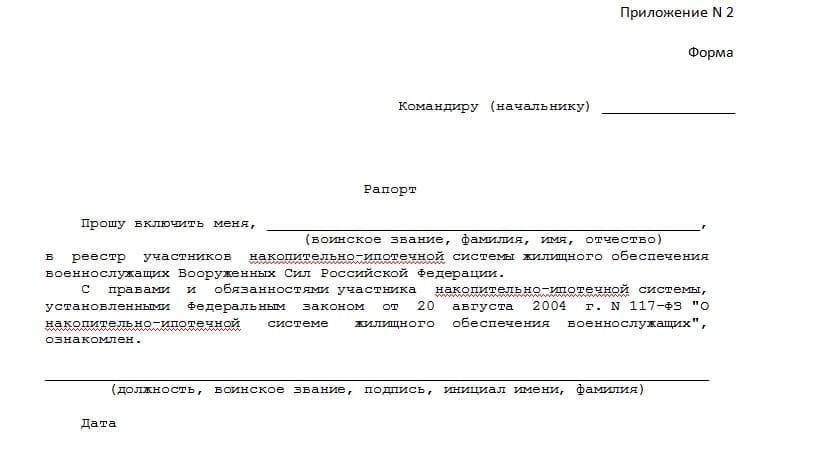

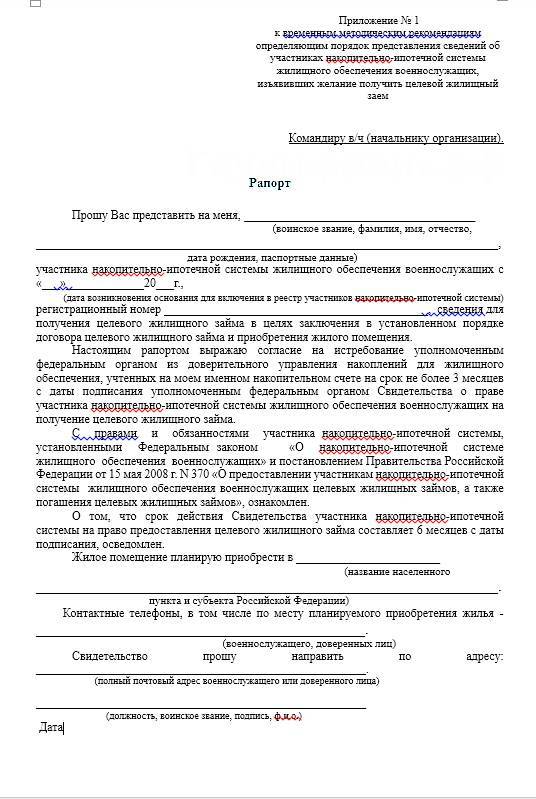

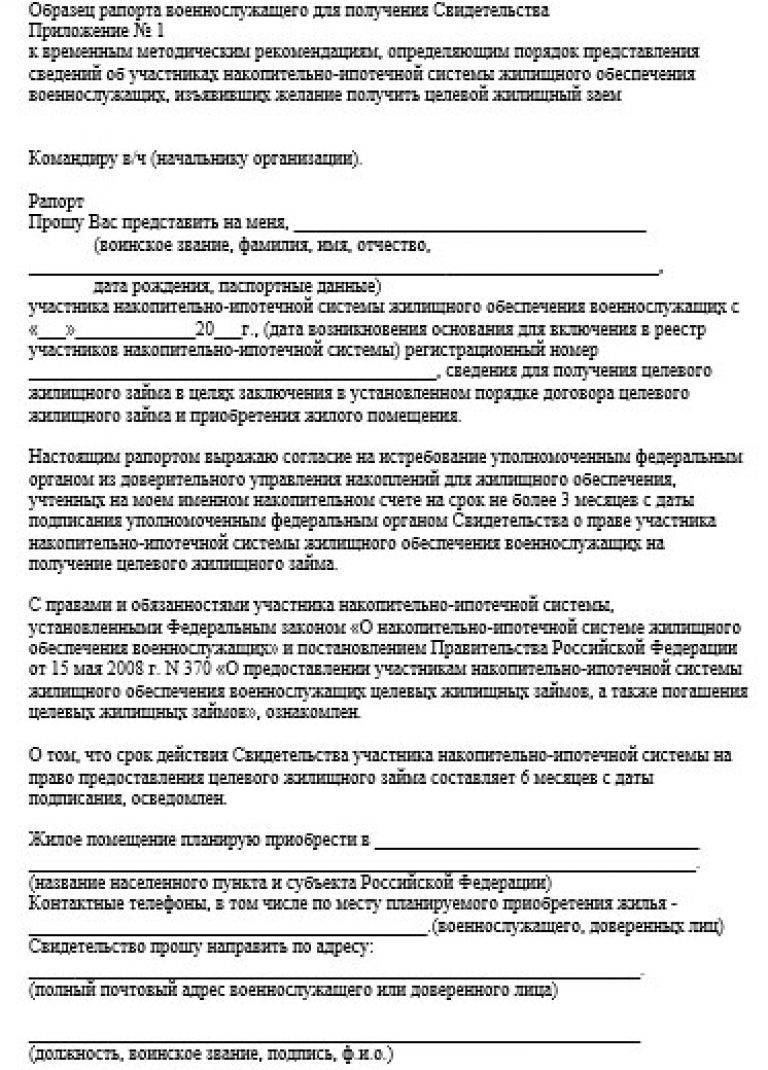

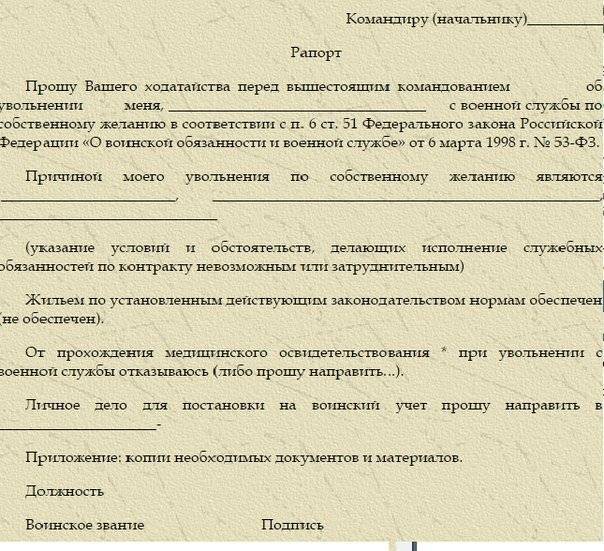

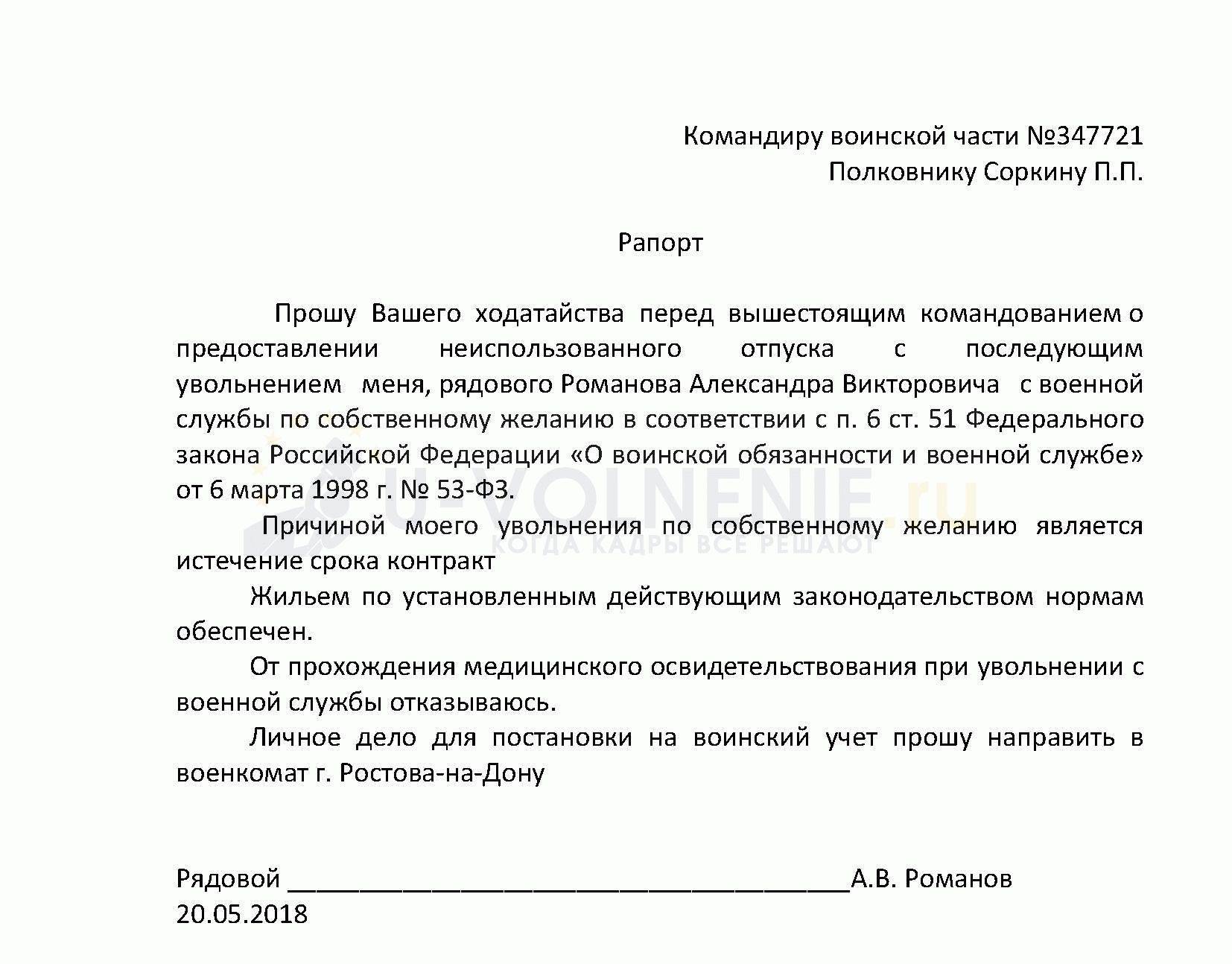

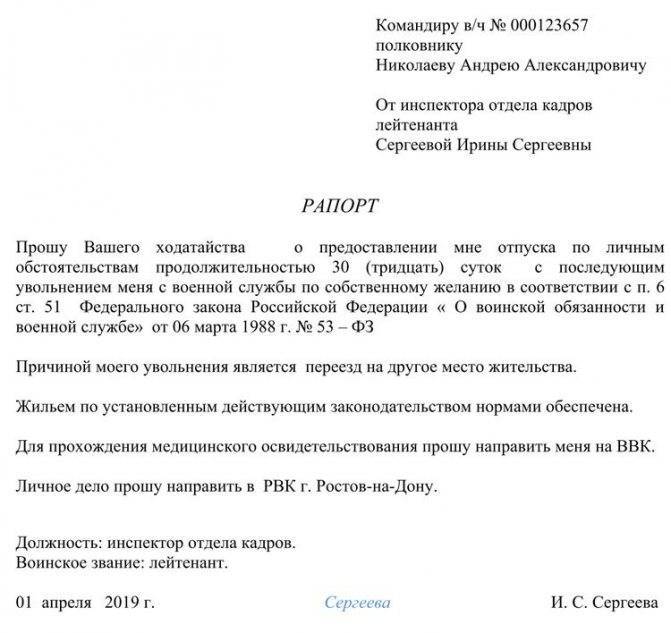

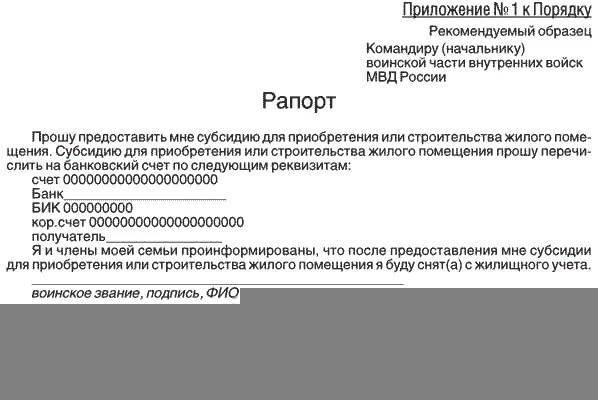

Остановимся на втором варианте подробнее. Первым документом от военнослужащего станет рапорт на военную ипотеку. Он пишется дважды: в первый раз его подают командиру части сразу же после заключения контракта на прохождение военной службы.

В нем указывается только ваши фамилия, имя, отчество и звание, а также этим документом подтверждается, что военнослужащий ознакомлен со всеми правами и обязанностями, вытекающими из программы и желает быть включенным в реестр участников.

После этого будет открыт лицевой счет, о чем поступит уведомление по почте. ИНС военная ипотека — система открытая.

Военнослужащий может контролировать свои накопления и проверять факт перевода денег через личный кабинет на официальном сайте. Списки передаются в Минобороны, и средства на счет будут поступать ежемесячно.

Второй рапорт на использование средств военной ипотеки военнослужащим можно подавать только через три года участия в программе. В нем должно быть изъявлено желание получить Свидетельство участника НИС — документ, который затем можно будет предъявить в кредитном отделе банка.

В рапорте отражаются следующие сведения:

- ФИО военнослужащего, его паспортные данные;

- Воинское звание и должность в настоящий момент;

- Дата вступления в программу;

- Предполагаемый район приобретения жилья;

- Контактная информация: почтовый адрес с индексом, все доступные телефонные номера.

Подробный образец рапорта на военную ипотеку участник НИС сможет прочитать на официальном сайте программы, а также порядок его написания и подачи командиру части.

Как приобрести жилье по военной ипотеке

Рапорт на военную ипотеку отправляется по инстанции, и вскоре будет выдано на руки Свидетельство, который будет считаться действительным в течение полугода. Военнослужащий может выбрать подходящее жилье с помощью риэлторских агентств, или искать самостоятельно с помощью частных объявлений. В любом случае выбор ограничен только возможной суммой и собственными предпочтениями.

Выбрав квартиру, напишите заявление в банк, работающий с этой программой. Их становится все больше, так как государство гарантирует возврат кредита за счет федерального бюджета. В кредитный отдел предоставляются копии паспорта и оригинал свидетельство, вы заполняете анкету и пишете типовое заявление.

После проверки всех сведений деньги переведут на счет владельцев квартиры, и она станет вашей. С этого момента она будет считаться залогом по кредиту и должна быть обязательно застрахована.

Возможен ли отказ от военипотеки

Вступление в ипотечную программу — дело сугубо добровольное. Военнослужащий вправе подать рапорт на военную ипотеку или надеяться на получение жилья по договору соцнайма. Однако в некоторых воинских частях от офицеров требуют обязательной подачи документов и грозят тем, что в противном случае они останутся вовсе без жилья. Если такое происходит, можно смело обращаться в вышестоящие инстанции, так как подобные действия противозаконны.

Рапорт на отказ сержантов на участие в военной ипотеке — довольно редкое явление, так как придется вернуть все переведенные на лицевой счет деньги, а банк заберет квартиру и выставит ее на торги по самой низкой стоимости.

Часто такие вопросы решаются только через суд. Увольняясь в запас, раньше времени, надо быть готовым долго выяснять отношения с представителями военных ведомств и самого банка, выдавшего кредит.

Как правило, бывшим военным дают возможность рассчитаться с займом самостоятельно, но вернуть деньги государству будет нелегко. Поэтому прежде чем взять военную ипотеку подумайте, готовы ли вы посвятить 20 лет службе в вооруженных силах.

Редакция сайта

Кто может получить военную ипотеку?

Военная ипотека является исключительным ведомственным инструментом обеспечения военнослужащих жильём. Однако не каждый военнослужащий может стать обладателем такой ипотечной квартиры.

Так, основными условиями получения такой ипотеки являются следующие факторы:

- военнослужащий должен отслужить по меньшей мере три года;

- он должен стать участником накопительной ипотечной программы.

В чём заключается сущность военной ипотеки? Для военнослужащего она означает, что частично ипотека будет погашаться за счёт средств Министерства Обороны. Разумеется, для этого военнослужащий должен соответствовать множеству критериев. Например, оплата будет производиться исключительно в пределах накопительного счёта.

Кроме того, получить кредит могут лишь лица от 25 до 45 лет. По этой причине срок кредитования очень часто точно не устанавливается. Он может быть от 3 лет. Но в любом случае он не может быть больше того срока, в который военнослужащий достигнет 45 лет. Ведь после этого военнослужащий будет лишён поддержки Министерства Обороны.

Рекомендуем ознакомиться:

Калькуляция военной ипотеки

Во всём остальном военная ипотека ничем не отличается от гражданского целевого кредитования. Военнослужащий может приобретать жильё любого типа в любом городе по своему усмотрению.

Что касается документов, то перечень, подаваемый в банк, довольно простой и состоит из следующего:

- заявления на получение кредита;

- свидетельства о правомочии получить кредит;

- паспорта;

- выписки, свидетельствующей об участии военнослужащего в накопительной ипотечной программе;

- письменного согласия военнослужащего на обработку его персональных сведений;

- свидетельства о рождении ребёнка;

- свидетельства о браке;

- письменного нотариально заверенного согласия супруги на получение кредита.

Вместе с тем военнослужащему необходимо будет собрать ряд документов на приобретаемый по ипотеке объект недвижимости:

- справка из Росреестра о том, что на объекте недвижимости не имеется никаких обременений;

- копии документов, подтверждающих полную оплату коммунальных услуг на день подачи документов;

- договор, устанавливающий право собственности нынешнего владельца;

- оценочное заключение аккредитованного специалиста;

- разрешение органа опеки, если нынешним собственником объекта является не достигший совершеннолетия или недееспособный гражданин;

- письменное согласие супруга или супруги нынешнего владельца на продажу;

- свидетельство о заключении или расторжении брака;

- документы, удостоверяющие личность нынешних владельцев;

- свидетельства о постановке на учёт права собственности;

- справка из БТИ (бюро техинвентаризации) по форме N 9;

- выписка из коммунальной организации о лицах, временно или постоянно проживающих в соответствующем жилье;

- справка от коммунальных служб об отсутствии долгов;

- кадастровая документация на объект недвижимости.

Стоит отметить, что сумма кредитования военных несколько ограничена. Так, они могут получить кредит на сумму от 300 тысяч рублей до 2,3 миллиона рублей. По этой причине необходимо выбирать объекты покупки в пределах указанной суммы.

Особенности и условия ипотеки для военнослужащих по контракту в 2020 году

Какие требования предъявляются к заемщику

Не всякий желающий контрактник, проходящий службу, сможет получить ипотечное кредитование. Изначально стоит обратиться к закону, в котором определены категории лиц, обладающих таким правом:

- Офицеры, подписавшие контракт с января 2005 года.

- Неофицерский состав, призванный из резерва и отслуживший более трех лет.

- Оформившие второй контракт после января 2005 года.

Вышеозначенным субъектам мало относиться к одной из категорий, надо еще соответствовать дополнительным требованиям, предъявляемым к кредитуемому. Ипотека для военнослужащих по контракту, условия 2018:

- Быть фигурантом НИС.

- Иметь стаж от трех лет.

Соответствовать по возрасту (от 21 года).

Какие требования предъявляются к недвижимости

Данный проект стал настоящим прорывом, поскольку до 2004 года служащий мог купить по военной ипотеке или получить жилье от государства исключительно после увольнения. Теперь же, находясь на службе, уже возможно покупать жилище. Тем более, что достается оно практически безвозмездно, по крайней мере, в провинции (выделяемых средств может просто не хватить на обретение собственных квадратных метров в крупном мегаполисе, поэтому нужно брать дополнительный кредит). На поиск и выбор помещения военнослужащему дается промежуток времени в полгода.

Для участников программы «Ипотека военнослужащим по контракту» условия и правила, касающиеся вторичного жилья, имеют ряд особенностей:

- наличие отдельной кухни, туалета и ванной;

- исправная система коммуникаций;

- в рабочем состоянии окна, двери, сантехника;

- дом по военной ипотеке, в котором располагается квартира, не должен находиться в очереди на снос или реконструкцию;

- основа строения каменная, кирпичная, цементная;

- перекрытия металлические (ни в коем случае не деревянные);

- этажей не меньше шести;

- нельзя покупать комнату в общежитии или коммунальной квартире;

- в квартире не прописаны посторонние люди, она не является залоговой.

По военной ипотеке контрактникам разрешается взять квартиру во вновь отстроенном жилом комплексе, что значительно упрощает ситуацию. Такие дома возводятся официальными застройщиками, у которых есть договоренность с банковской организацией и Росвоенипотекой. Жилье проходит процедуру аккредитации, которая нацелена на подтверждение соответствия помещения необходимым нормативам и условиям комфортного проживания. Военнослужащему остается лишь выбрать район и устроившую его планировку жилища.

Условия военной ипотеки для контрактников не запрещают с 2012 года покупать дома с участками. Однако и по сегодняшний день в данной ситуации есть масса нюансов и неразрешенных вопросов. Банку сложно в точности оценить земельный участок, на котором располагается дом, что влечет за собой затягивание процесса оформления помещения в собственность. Тем не менее практика обретения частного дома с участком существует, причем объект должен:

- Быть свободным от обременения.

- Располагаться в населенном пункте, но не в поле.

- Иметь подъездную дорогу.

- Подходить для проживания в нем в любое время года.

- Иметь коммуникации (туалет на улице и летний душ не считаются подходящим вариантом).

- Иметь достаточно земли для ведения хозяйства.

- Быть не аварийным и не ветхим.

- Не иметь на земельном наделе незаконных построек.

- Иметь каменную, кирпичную, железобетонную основу.

Какие данные необходимы для расчета военной ипотеки

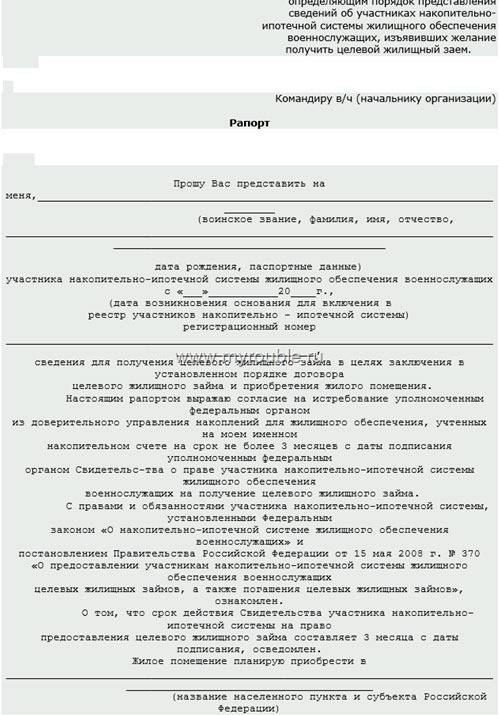

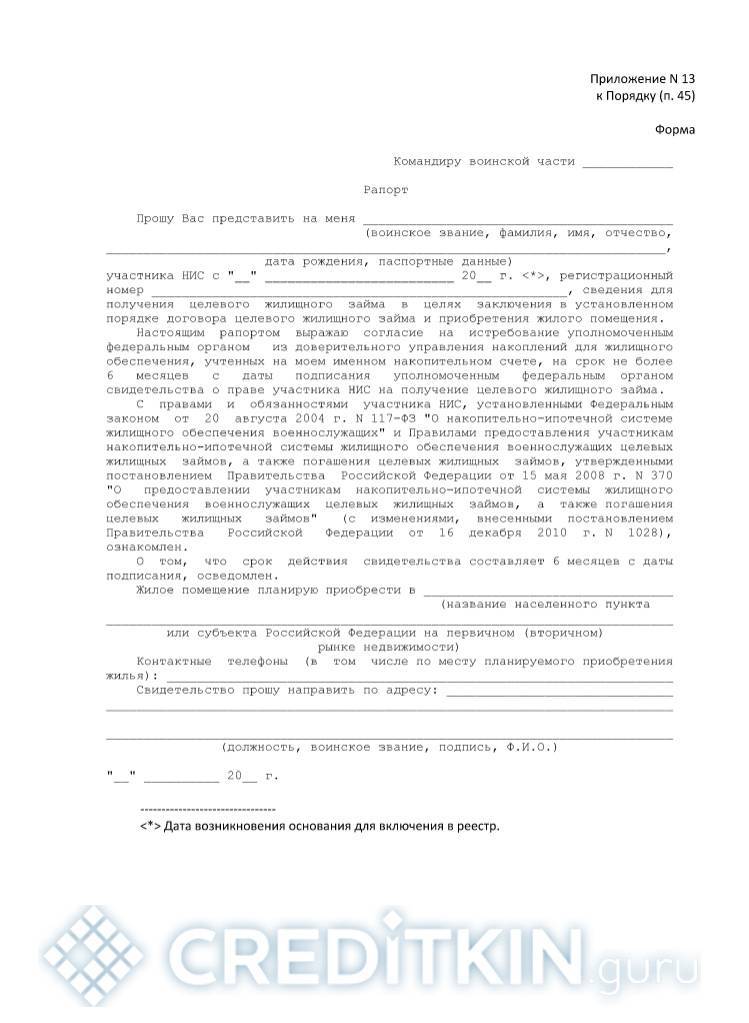

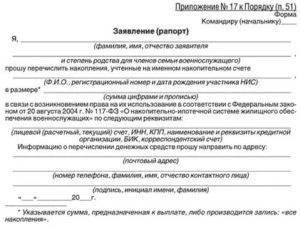

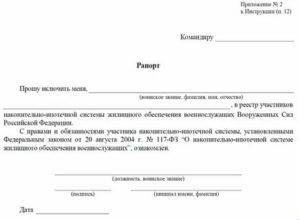

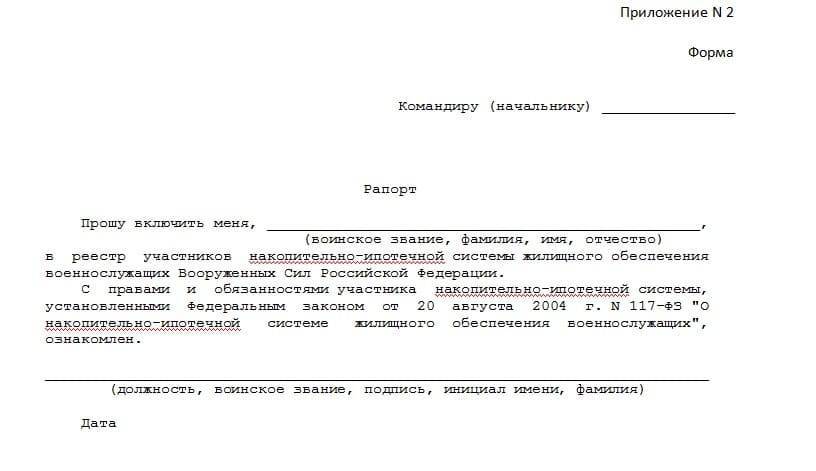

Чтобы стать фигурантом накопительной системы, военнослужащему необходимо обратиться к своему командиру с рапортом (Рапорт на включение в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Вооруженных Сил Российской Федерации). Далее произойдет фиксирование военного в реестре, ему откроют персональный вклад, на который и будут начисляться государственные средства. По истечении 3 лет с момента вступления в данную программу служивый вправе оформлять ипотечный заем.

Какие документы нужны для получения военной ипотеки

Чтобы получить военную ипотеку, необходимо взаимодействие с командованием воинской части, банком, риэлтерским агентством, Росвоенипотекой. Каждая из этих организаций потребует отдельный пакет документов:

Основные документы для получения кредита:

- Анкета-заявление на кредит, составленная согласно требованиям банка.

- Копии всех страниц паспорта.

- Свидетельство участника системы НИС.

- Согласие заявителя на обработку персональных данных (в письменной форме).

Дополнительные документы (для лиц, состоящих в браке):

- Паспорт супруги (супруга) и копии всех страниц.

- Брачный договор (копия), если таковой имеется.

- Свидетельство о браке (копия).

- Согласие супруги (супруга) на вступление в проект «Военная ипотека», заверенное нотариусом.

- Свидетельство о расторжении брака (если заявитель ранее состоял в браке).

Документы необходимые для оформления военной ипотеки в банке:

- Техпаспорт на дом, где расположена будущая недвижимость.

- Документы от застройщика, подтверждающие правообладание жильем.

- Справки, подтверждающие, что в жилье никто не прописан и не проживает.

- Справка об отсутствии задолженности за услуги ЖКХ.

- Кадастровый паспорт.

- Свидетельство о собственности.

Также банк может затребовать документы об имеющейся у заявителя собственности, образовании, дополнительных источниках дохода.

Документы на получение военной субсидии, которые подаются ФГКУ «Росвоенипотека»:

- Заявление установленного образца.

- Договор об открытии счета в банке (заверенная копия).

- Кредитный договор (копия, заверенная банком).

- Все страницы паспорта (копии).

- Проект договора целевого жилищного займа (3 экз.).

- Свидетельство оценки жилья.

Перечень документов для заключения договора купли-продажи на получение ипотеки:

- Кредитный договор (оригинал и копия).

- Договор целевого жилищного займа и закладная на недвижимое имущество.

- Договор на услуги по государственной регистрации (2 экз.).

- Договор купли-продажи (3 экз.).

- Акт приема-передачи (3 экз.).

Документы для получения военной ипотеки, подаваемые при государственной регистрации недвижимого имущества:

- Согласие супруги (супруга) на покупку недвижимости, заверенное нотариусом.

- Если военнослужащий не состоит в браке, заявление об отсутствии супруги (супруга).

- Брачный договор (если есть).

- Квитанция об оплате госпошлины.

- Документация из «Росвоенипотеки» и банка (по 1 экз.).

- Акт приема-передачи и договор купли-продажи (в 3 экз.).

- Закладная, кредитный договор, договор целевого жилищного займа (оригиналы и копии в 3 экз.).

- Доверенность на регистрацию в случае действия через агента.

Документы, которые нужно подать в ФГКУ «Росвоенипотека» и банк после процедуры регистрации недвижимого имущества:

- Свидетельство о собственности на жилье заявителя (оригинал).

- Выписки из ЕГРП.

- Квитанция об оплате страховки.

- Договор страхования имущества.

- Договор купли-продажи.

Закладная на жилье должна храниться в банке.

Документы по военной ипотеке для получения ключей от квартиры (дома):

- Акт приема-передачи недвижимости.

- Договор купли- продажи.

- Свидетельство о собственности.

- Уведомление на получение ключей.

Аналогичный список документов при оформлении военной ипотеки при покупке вторичного жилья.

Сбор и подготовка документов на получение военной ипотеки должны проводиться очень тщательно с большой ответственностью. В противном случае ошибка или недостача какого-либо документа приведет к тому, что кредит могут не дать. Документы имеют свой срок действия, который может истечь в самый неподходящий момент. Поэтому все юридические процедуры нужно пройти как можно быстрее.

Подводные камни

Несомненно, военная ипотека является отличным решением жилищного вопроса. Однако нельзя забывать про некоторые нюансы и подводные камни, которые могут возникнуть при оформлении ипотеки (о плюсах и минусах такой ипотеки для военных можете узнать здесь).

- Ограниченность рынка недвижимости. Военнослужащие вынуждены выбирать только на вторичном рынке жилплощадь, которую смогут оплатить накопления ипотеки. Так же ограничивается на объектах недвижимости, с которыми сотрудничают банки и Росвоенипотека.

- Двойное обременение имущества. Главным условием является запрет на продажу имущества и совершать другие сделки, связанные с жилплощадью.

- Ограничение на действие льгот. При оформлении ипотеки, военнослужащий должен быть уверен, что он продолжит военную службу. Если он расторг контракт по своему желанию, то придется выплачивать ипотеку самостоятельно и не факт, что условия останутся неизменными.

- Вероятность лишения служебного жилья. Речь идет о приобретения жилья в месте несения службы. Если военнослужащий является участником НИС, но скрывает это для получения компенсаций за поднаем, то это уголовное преступление.

- Длительность сроков оформления. После написания рапорта и получения Свидетельства НИС, проходит примерно 6 месяцев. Дальше необходимо в течение следующих полгода успеть закончить процедуру купли недвижимости, пока срок действия Свидетельства не закончится.

В заключении можно сделать вывод, что нельзя конкретно сказать, стоит ли брать ипотеку или нет. Это выбор каждого военнослужащего. Проект НИС стремительно развивается и, возможно, что в будущем минусов станет меньше. Если военнослужащий не хочет дожидаться достаточного накопления на личном счете, то военная ипотека это отличная возможность для приобретения собственного жилья.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

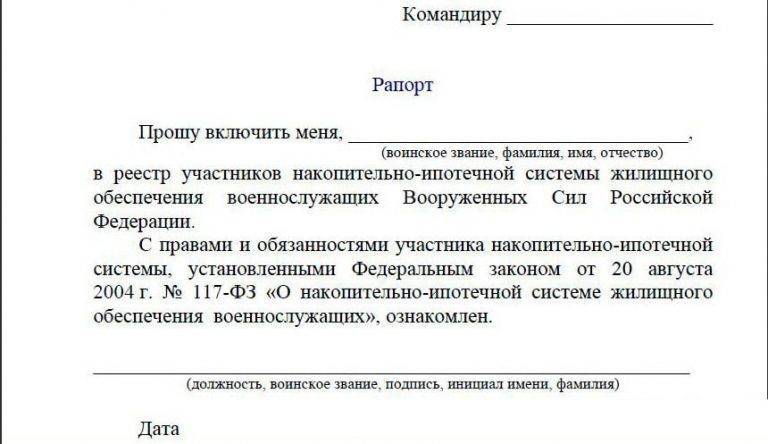

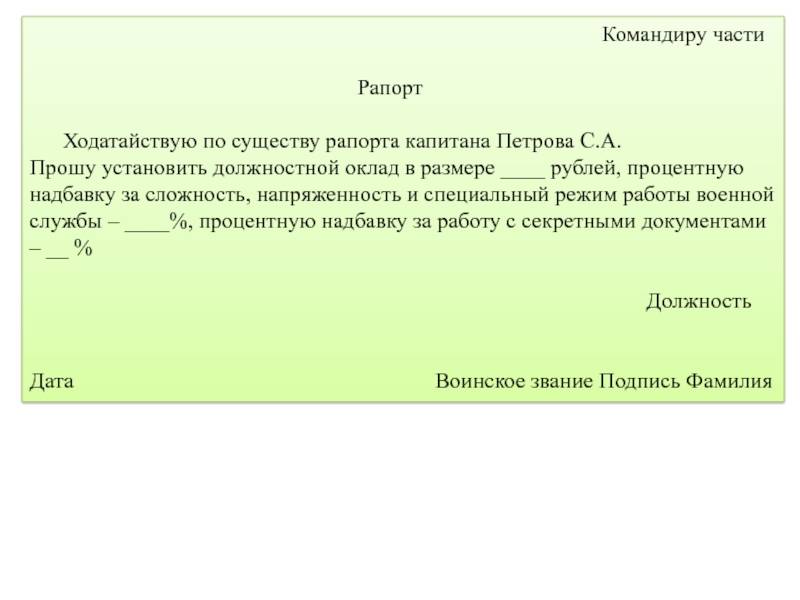

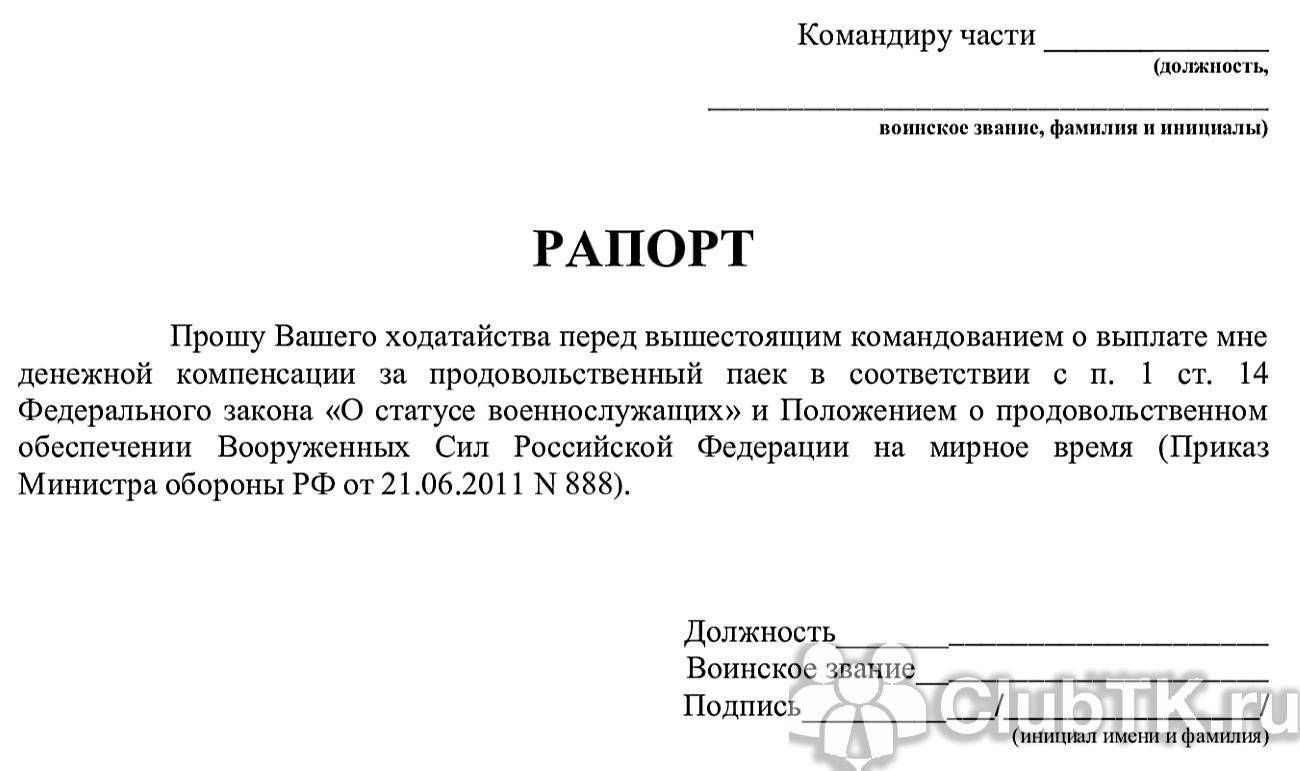

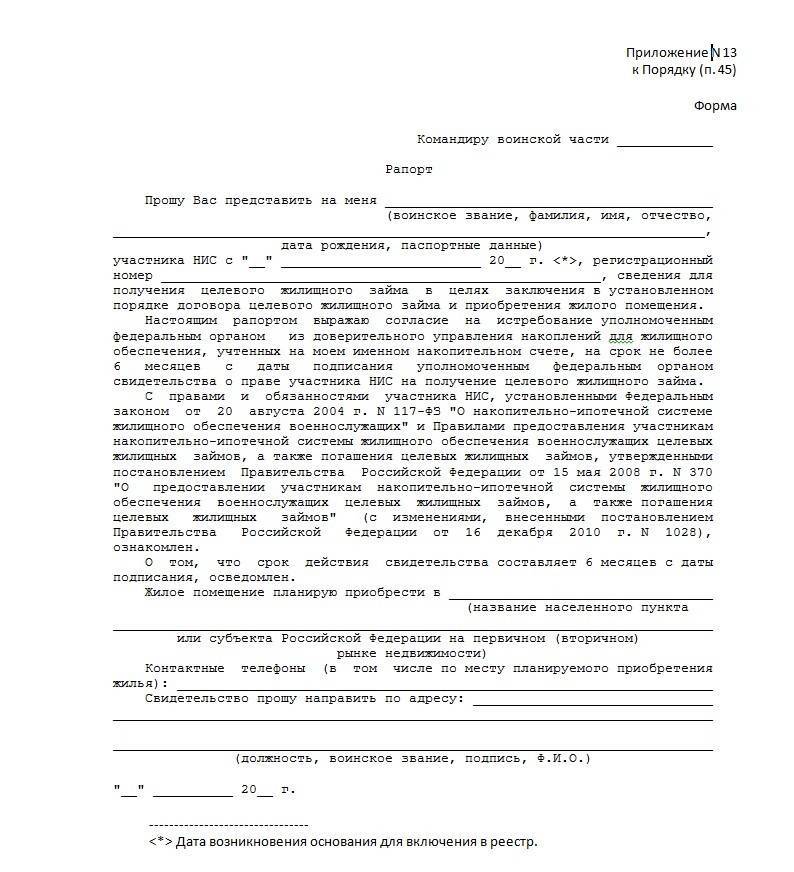

Как составляется:

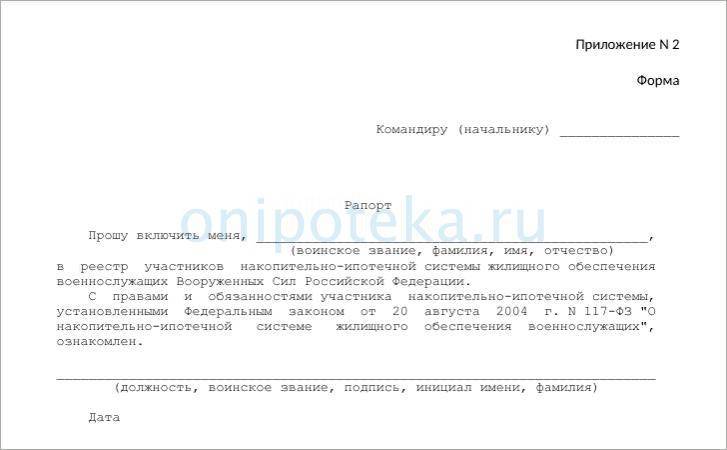

Рапорт

Рапорт на получение военной ипотеки может быть составлен в том случае, если вы стали участником ипотечной накопительной программы. Рапорт составляется по чётко установленному образцу и обязателен к регистрации.

Пишется данный документ на имя командира военной части. Указываются инициалы составляющего, его звание, а также паспортные данные.

Кроме того, уточняют, что данный гражданин является участником накопительной ипотечный системы.

Далее содержится информация о том, что гражданин просит предоставить ему возможность участвовать в накопительно-ипотечной программе.

Указывается, что гражданин ознакомлен с правами и обязанностями, связанными с этой процедурой. Также, отмечается ссылка на закон номер 370-ФЗ, который регулирует вопросы получения ипотеки военнослужащими.

В рапорте указывается такая важная информация, как описание жилья. Указывается населённый пункт, где оно расположено, адрес, характер недвижимости, то есть квартира или дом, а также дается краткое его описание.

Военнослужащий оставляет свой контактный адрес и номер телефона, а также просит разрешить ему получить по ипотечной программе именно это жильё. По окончанию рапорта ставится подпись, инициалы, воинское звание и дата написания.

Рапорт принимается командиром части, проверяется на грамотность составления, и если все устраивает, то, принимается к исполнению.

Заявление

Анкета-заявление представляет собой бланк, который выдается в банке, который предоставляет военным программу ипотечного кредитования. В бланке указывается информация о роли конкретного заявителя, а именно, что он является заемщиком. Указывается вся паспортная информация, а также, роль, которая возлагается на лицо в данной сделке.

Во втором пункте указывается сумма, которая необходима к предоставлению, а также срок, на который она выдается.

Также, во втором пункте имеется информация о размере взносов, которые делает военный изначально, из суммы военной ипотеки.

Кроме того, в этом пункте указывается цель, на которую и берётся имеющийся кредит.

Необходимо указать информацию об объекте недвижимости, который стал предметом получения ипотеки.

А также, в каком регионе он находится, указать иные характеристики, которые требует анкета. Еще, банку необходима информация о вашей семье, а именно, если у вас есть дети.

Не лишним будет предоставить страховой номер индивидуального лицевого счёта. Указывается информация о том, где вы проживаете на данный момент, а также, контактный номер телефона.

В пункте четвёртом указывается информация о доходах заявителя. Это необходимо для того, чтобы банк знал, с кем связывается, и какие шансы у лица загасить ипотеку в случае, если он уволиться до окончания срока действия ипотеки из рядов вооруженных сил.

Кроме того, банк может интересовать такая информация, как наличие или отсутствие у вас автомобиля и информация о нём, наличие или отсутствие у вас какой-либо иной недвижимости, наличие или отсутствие других кредитов, дополнительных доходов и так далее.

По факту составления данной анкеты заявитель ставить свою подпись, а также дату.

Договор купли-продажи

Договор купли-продажи в рамках получения военной ипотеки составляется также, как и любой другой договор, свидетельствующий об отчуждении недвижимости.

Примечательно то, что договор с военным может быть составлен и с гражданским лицом, здесь закон не ограничивает военных в выборе оппонента по сделке.

Также, стоит заметить, что единственное отличие от стандартного договора купли-продажи заключается в том, что в пункте дополнительной информации или информации по оплате указывается, что вся сумма за недвижимость, или какая-то её часть будет погашена за счёт средств военной ипотеки.

Так что, собственник квартиры, которую вы приобретаете, должен быть об этом предупрежден и заранее дать свое согласие на то, чтобы получить денежную сумму таким образом.

Образец договора купли-продажи по военной ипотеке.