Введение в тему

Положениями Федерального закона №76 «О статусе военнослужащих» от 27.05.1998 года установлено, что Правительством государства должна проводиться работа по обеспечению контрактников жильем. Кроме предоставления квартир по договору социального найма (так называемые служебные квартиры) также возможно оформление субсидий на приобретение жилья или военной ипотеки на строительство собственного частного дома.

Положениями Федерального закона №76 «О статусе военнослужащих» от 27.05.1998 года установлено, что Правительством государства должна проводиться работа по обеспечению контрактников жильем. Кроме предоставления квартир по договору социального найма (так называемые служебные квартиры) также возможно оформление субсидий на приобретение жилья или военной ипотеки на строительство собственного частного дома.

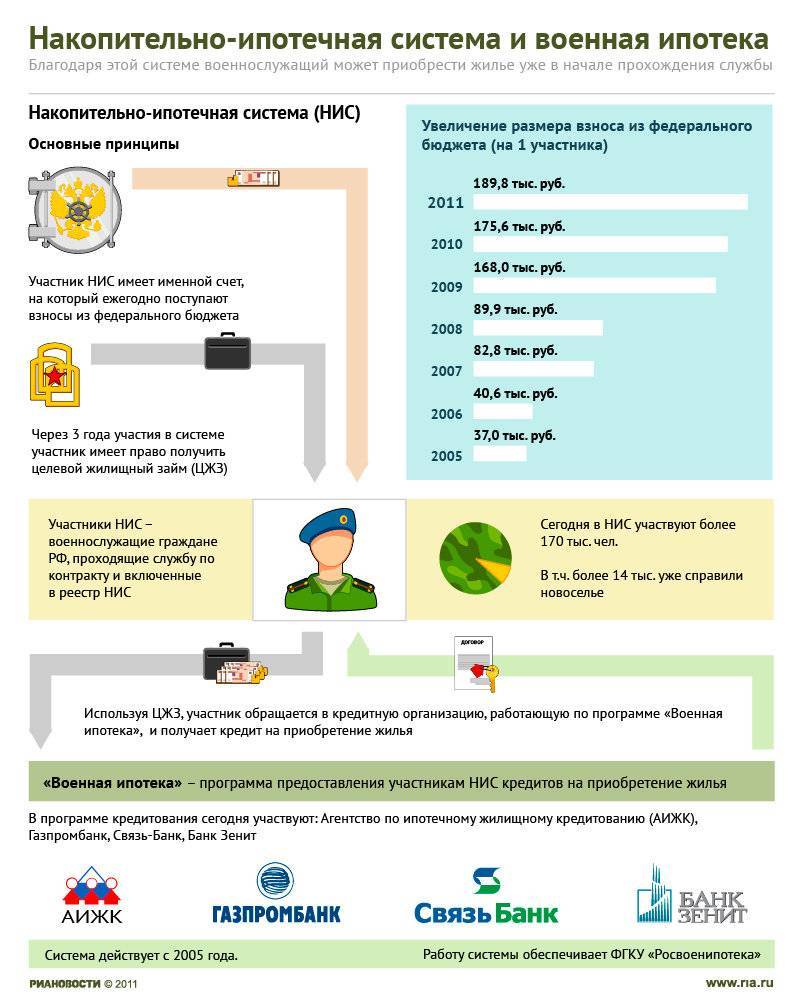

20 августа 2004 года вступил в юридическую силу ФЗ №117 «О накопительной ипотечной системе». Этим документом зафиксирован порядок требуемых действий, направленный на формирование собственного счета НИС, а также приобретение квадратных метров.

Так, на основании Закона установлено, что получить возможность покупки квартир по военной ипотеке могут следующие категории претендентов:

- военные ВС;

- работники правоохранительных структур;

- служащие МЧС;

- лица, трудоустроенные в ФСБ.

В противном случае обязательно соблюдение при военной ипотеке условий:

- поступление на службу;

- завершение 3-го года непрерывной работы;

- направление заявки на постановку на учет в НИС.

Валютные риски

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

- увеличение суммы ежемесячных выплат;

- многократное превышение величины кредита над рыночной ценой ипотечной квартиры.

Чтобы свести валютные риски к минимуму, следует брать кредиты на покупку недвижимости только в рублях. Не стоит поддаваться на уговоры менеджеров банков и оформлять ипотеку по «плавающей ставке». Даже если процент по кредиту покажется очень привлекательным, стоит учесть, что при малейшем изменении на валютном рынке банк ставку просто увеличит. В результате она может стать для клиента неподъемной.

Важно понимать, что заключая договор с «плавающей ставкой», заемщик никогда не знает, какой счет по кредиту ему выставит банк в следующем месяце

Как получить военную ипотеку

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

В 2020 году общая сумму накоплений НИС – 288 410 рублей в год. Если военный берёт ипотеку, государство выплачивает на погашение 24 034 рубля в месяц. Сумма копится первые три года, после чего ей можно свободно распорядиться. Деньги и квартира перейдут в собственность военного при выполнении одного из условий:

- 20 и более лет службы в вооружённых силах;

- увольнение через 10 лет службы по уважительным причинам.

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

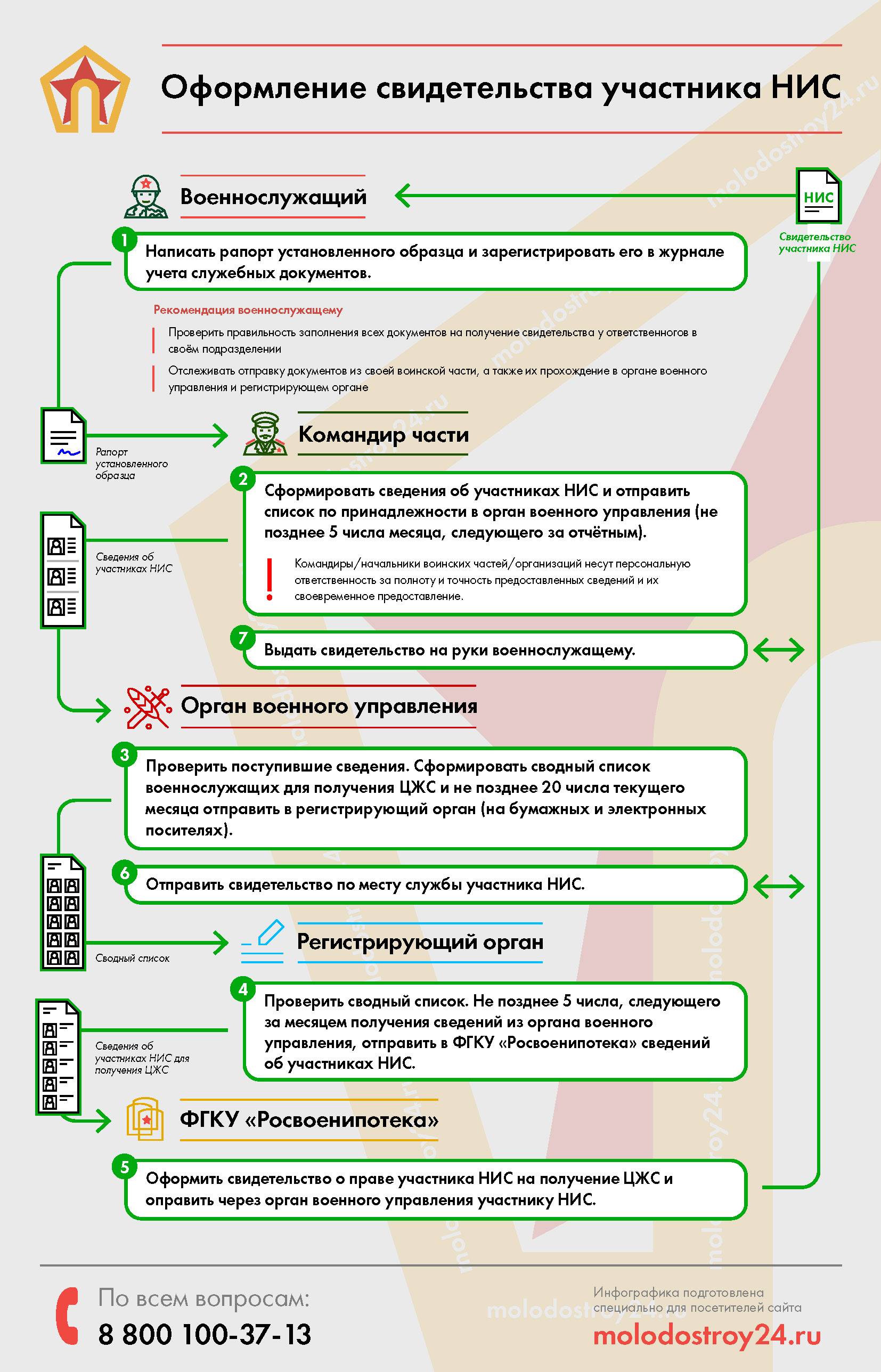

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

- Через 3 года военный вправе подать рапорт начальству и получить свидетельство о праве на целевой жилищный заём.

- Этот сертификат делают 3 месяца, он действителен полгода. За это время нужно прийти в банк и оформить ипотеку или погасить действующий жилищный кредит деньгами НИС. Например, если человек купил жильё ещё до контрактной службы.

- Служащий ВС подбирает квартиру самостоятельно или с помощью застройщика. Девелопер также поможет отправить документы в банк и заключить договор.

- Накопленные средства, что лежат на сертификате, становятся первоначальным взносом по займу. Ежемесячные субсидии 24 034 рубля, которые выплачивает государство, погашают платежи.

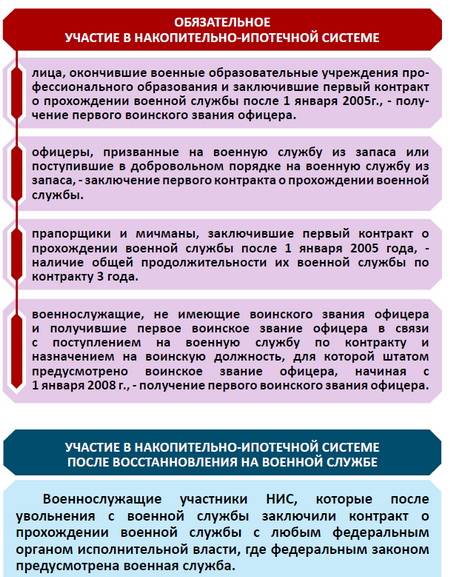

- офицеры – выпускники профессиональных высших и военных образовательных учреждений;

- офицеры запаса, прапорщики, мичманы;

- сержанты и старшины, солдаты и матросы;

- офицеры-контрактники, младшие офицеры;

- сотрудники Росгвардии и МЧС, СОБР, ОМОН и даже вневедомственной охраны приравниваются к военнослужащим.

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

В каких случаях составляется рапорт на военную ипотеку

В случае изъявления военнослужащим желания стать членом накопительной ипотечной системы (НИС), нужно написать соответствующий рапорт или два — для добровольных категорий.

Кому не нужно писать заявление на вступление в НИС:

- офицерам, закончившим военные образовательные учреждения и получившим звание после 2005 года;

- военнослужащим, которые заключили контракт на службу после 2005 года. Ипотека для военнослужащих по контракту, условия 2020 года могут отличаться;

- отслужившим не меньше 3 лет после 2005 года прапорщикам и мичманам.

Данные категории военнослужащих автоматически включены в программу. Все остальные, захотев вступить в программу жилищного кредитования, должны написать на имя командования рапорт с просьбой о регистрировании в НИС.

По истечении 3 лет членства в программе все военные наделяются правом располагать военным кредитом на жилье. Для этого также необходимо обратиться к командиру части с просьбой о выдаче Свидетельства НИС, изложенной в соответствующем заявлении.

Когда можно брать?

Зависит от того, что под этим термином подразумевать. Когда можно брать военную ипотеку?

Любой человек, подписавший контракт о военной службе и понимающий, что ему нужна собственная квартира или дом, может зарегистрироваться в НИС и присваивается регистрационный номер.

С этого момента на его счет будут перечисляться взносы Министерством обороны.

По прошествии трех лет их можно использовать в качестве первого взноса за выбранную квартиру.

Кандидат должен быть не моложе 21 года на момент принятия решения о кредите. Более того, есть и верхний предел — 45 лет. Максимум столько должно быть кредитодержателю на момент погашения ссуды.

А если учесть, что ипотеку обычно берут лет на пятнадцать-двадцать, то понятно, что служащему страшнее затянуть срок с деторождением, чем с ипотекой. Учитывая вышесказанное, решайте сами военную ипотеку брать или подождать.

Плюсы и минусы

Преимущество НИС:

- Равное количество денежных выплат для всех военнослужащих (звания не играют никакой роли).

- Окончательный переход от натуральной формы выдачи жилья к льготному ипотечному кредитованию. Если раньше получали определенную квартиру, то сейчас участник программы сам выбирает недвижимость и район покупки.

- Проект расширил список несущих службу граждан, способных стать членами накопительной системы.

Отрицательные стороны НИС:

- Существенным минусом является маленькая сумма накоплений. Максимальная сумма выплат – 2,2 млн. рублей. Это действительно не большая сумма для многих городов.Если же участник программы захочет купить жилье больших размеров и стоимости, он вынужден сам выплачивать недостающую сумму продавцу.

- Необходимость трехлетнего ожидания для получения ипотеки.

Условия военной ипотеки

Ипотека оформляется на таких условиях:

- Если общий срок службы составил более 20 лет, то военнослужащему не придется выплачивать ипотеку из собственных средств.

- Также не нужно самому платить ипотеку, если военный имеет срок службы от 10 лет, но при этом он был уволен до 45 лет, комиссован по состоянию здоровья или в связи с организационно-штатной необходимостью. Еще один случай, когда государство погашает задолженность при увольнении — это невозможность проживания кого-то из членов семьи военнослужащего в местности, где должна была проходить служба по контракту.

- Если увольнение произошло по каким-то другим причинам, военнослужащий должен будет выплачивать ипотеку на таких же условиях, как и все остальные граждане. Государство больше не станет вносить ежемесячные платежи.

- Ипотечный займ на льготных условиях предоставляется только при наличии гражданства РФ, при условии службы в вооруженных силах РФ по контракту.

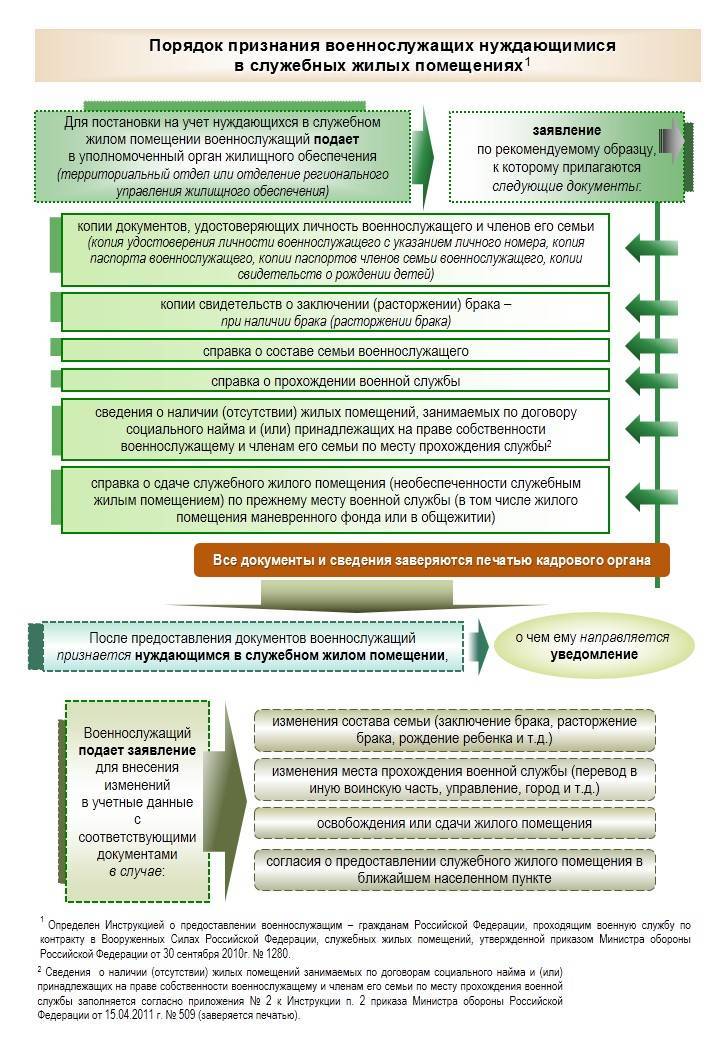

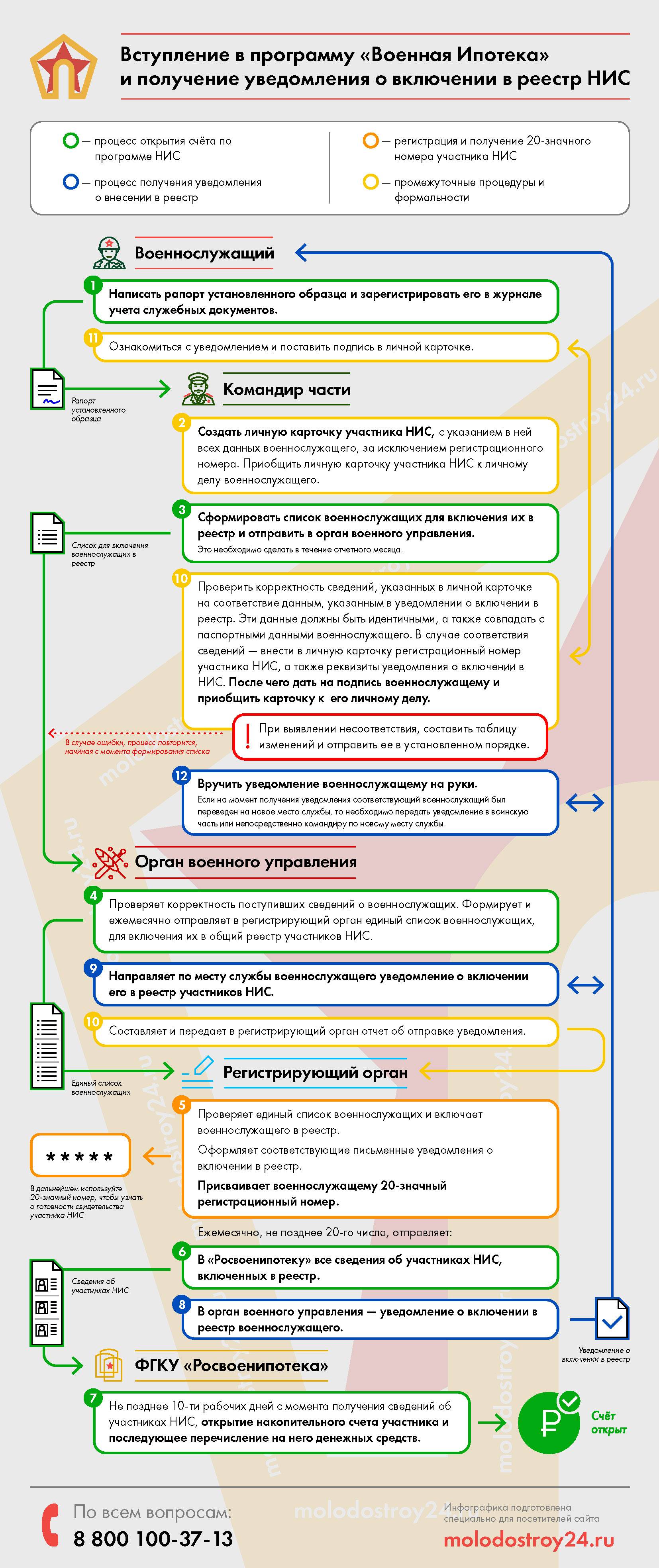

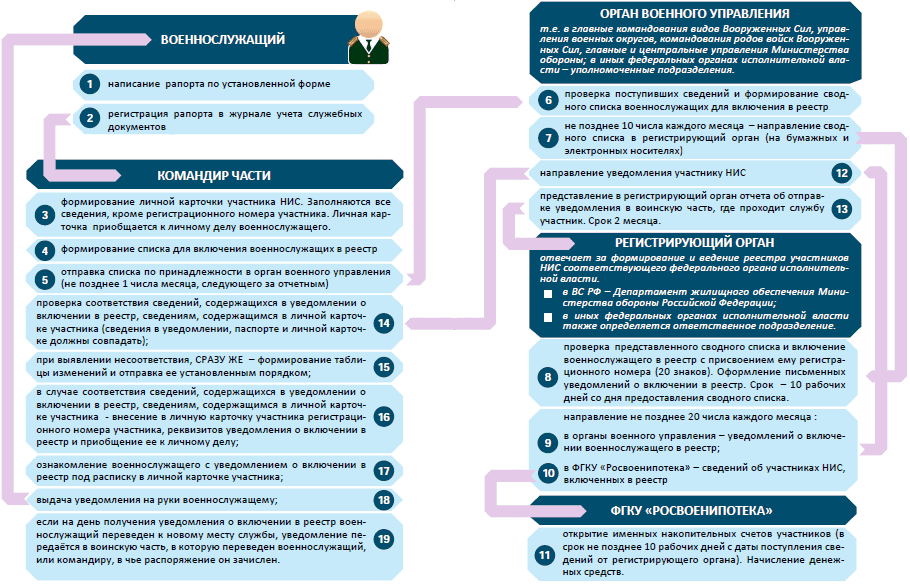

- Для получения ипотеки гражданин должен быть внесен в реестр накопительно-ипотечной системы. Этот реестр находится в Департаменте жилищного обеспечения министерства обороны. После того, как военнослужащего внесли в этот список, он получает соответствующее уведомление с регистрационным номером от Росвоенипотеки.

Для внесения в реестр военнослужащий нужно подать такие документы:

- Личную карточку участника НИС.

- Если военнослужащий подавал рапорт, потребуется его копия.

- Паспорт самого военнослужащего и его ксерокопия.

- Ксерокопия контракта, заключенного с военнослужащим.

После предоставления всех этих документов в течение 3 месяцев должно состояться внесение в реестр. Если пересылка документов занимает много времени, этот срок может затянуться.

Также заемщик должен помнить о таких условиях военной ипотеки:

- Ипотека должна быть выплачена до достижения гражданином возраста 45 лет.

- Жилье, купленное за средства военной ипотеки, не будет считаться совместно нажитым в браке имуществом, так как это помощь от государства конкретному гражданину. Соответственно, такие объекты не подлежат разделу при разводах.

- Если оба супруга военнослужащие, оба имеют право на государственную субсидию и оба являются участниками НИС, то можно объединить эти средства для покупки одной общей недвижимости. Можно приобрести два отдельных объекта.

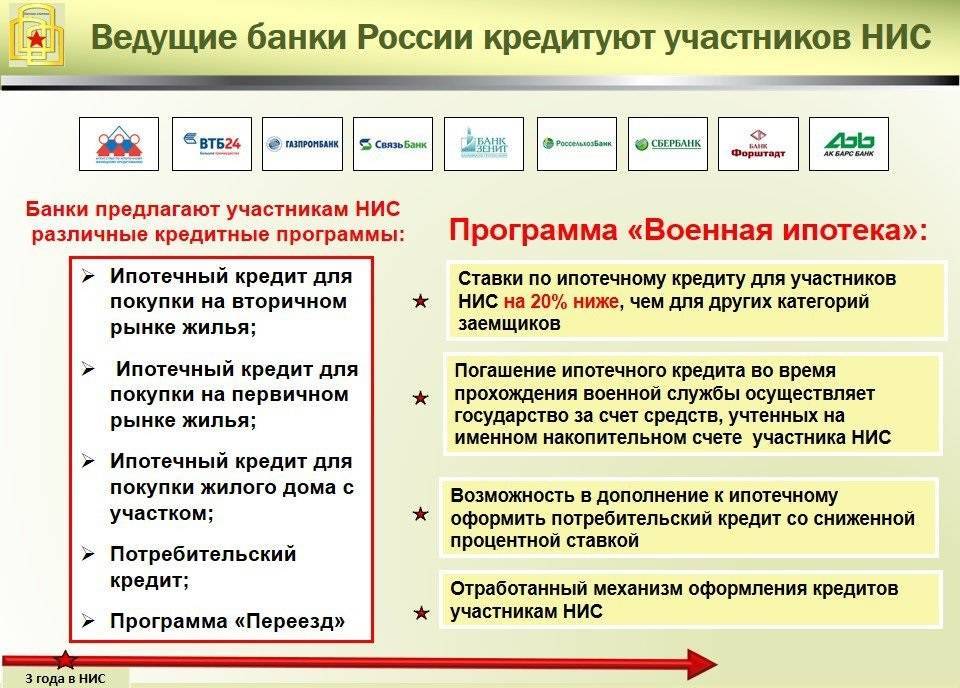

- Военная ипотека может быть рефинансирована на условиях банка, в который будет переведен кредит. Для того чтобы можно было рефинансировать военную ипотеку, государство предложило несколько банков. Все расходы по рефинансированию несет сам военнослужащий.

Что это такое простым языком?

Мнение эксперта

Кузнецов Никита Семенович

Юрист-практик с 7-летним стажем. Специализируется в области семейного права. Член коллегии адвокатов.

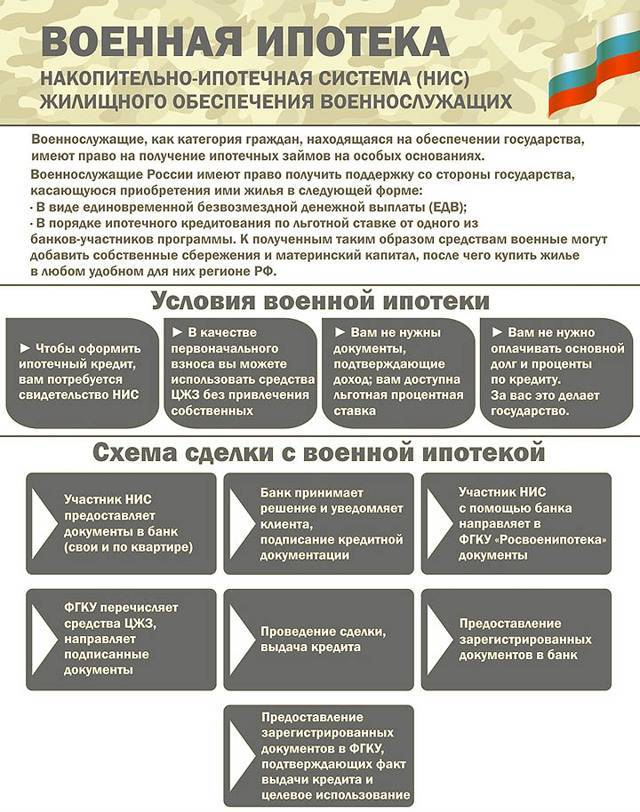

Итак, что же это значит. Военная ипотека – это банковская программа, предназначенная для определенной категории заемщиков (военнослужащих по контракту, сотрудников Министерство обороны, ФСБ, ФСО, войск Национальной гвардии).

Обязательное условие – заемщики должны быть участниками НИС, поскольку значительная часть платежей по кредиту гасится за счет целевого жилищного займа. Это если говорить простыми словами.

Кредит может быть оформлен, если накоплений на счету военнослужащего недостаточно для покупки жилья (обычно за счет ежегодных взносов в НИС накапливается около 750 – 800 тысяч рублей на человека). Военная ипотека помогает восполнить недостающую сумму в пределах до 2,2-3 млн. рублей.

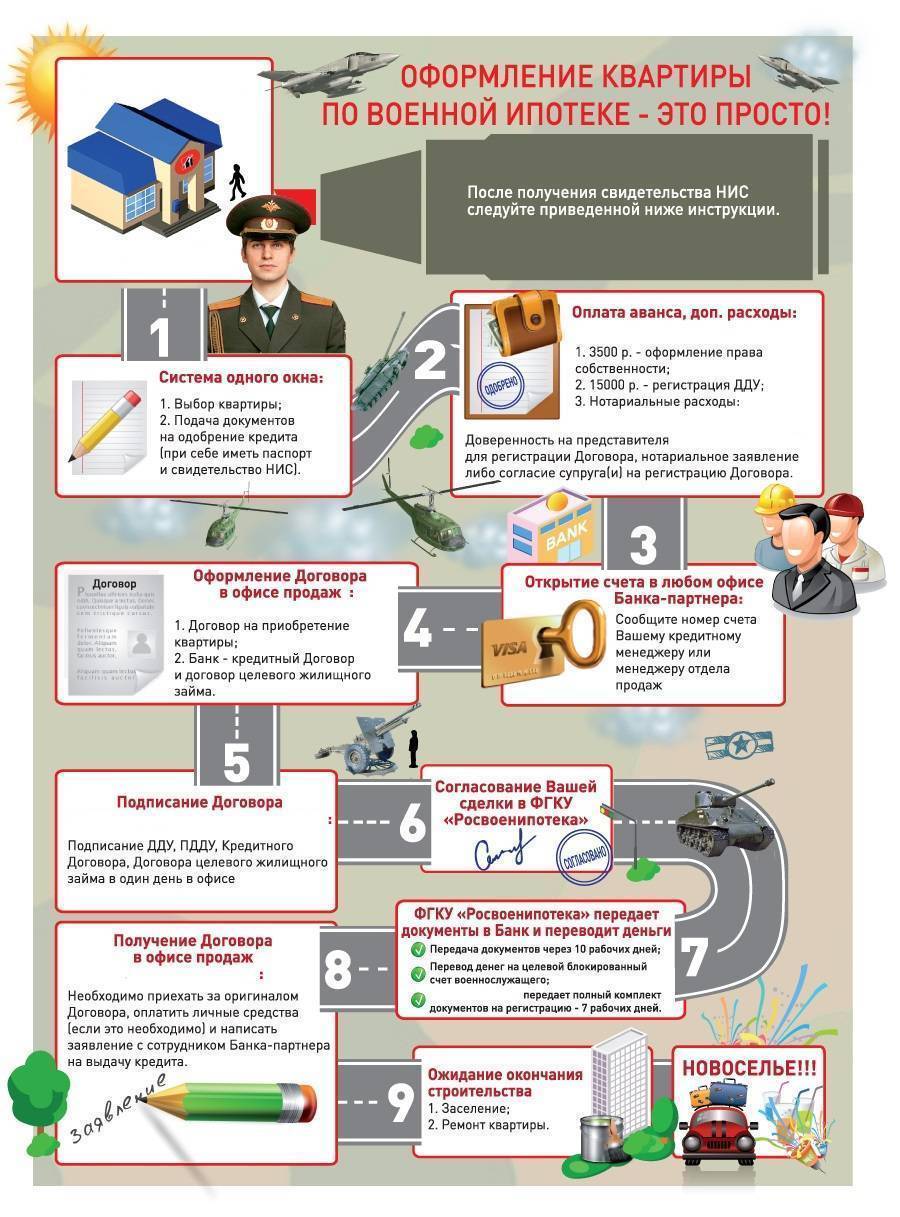

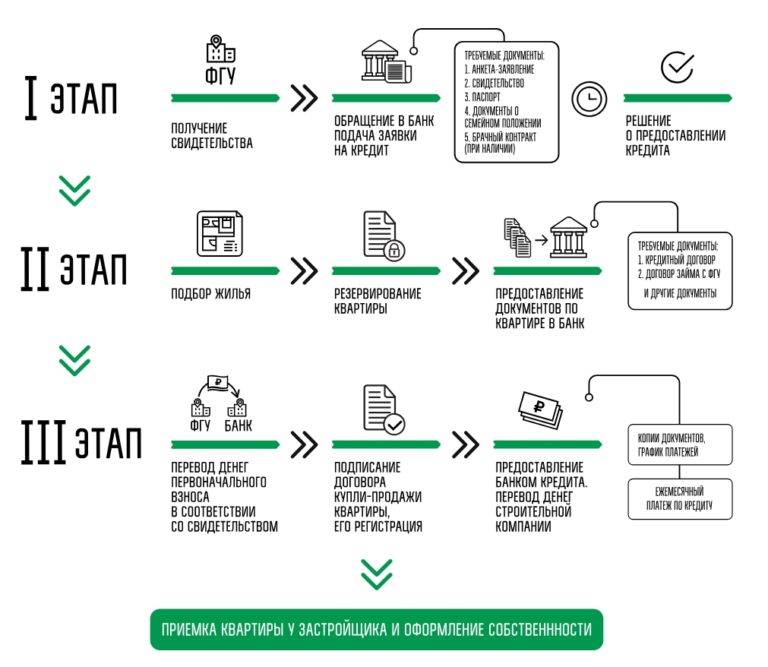

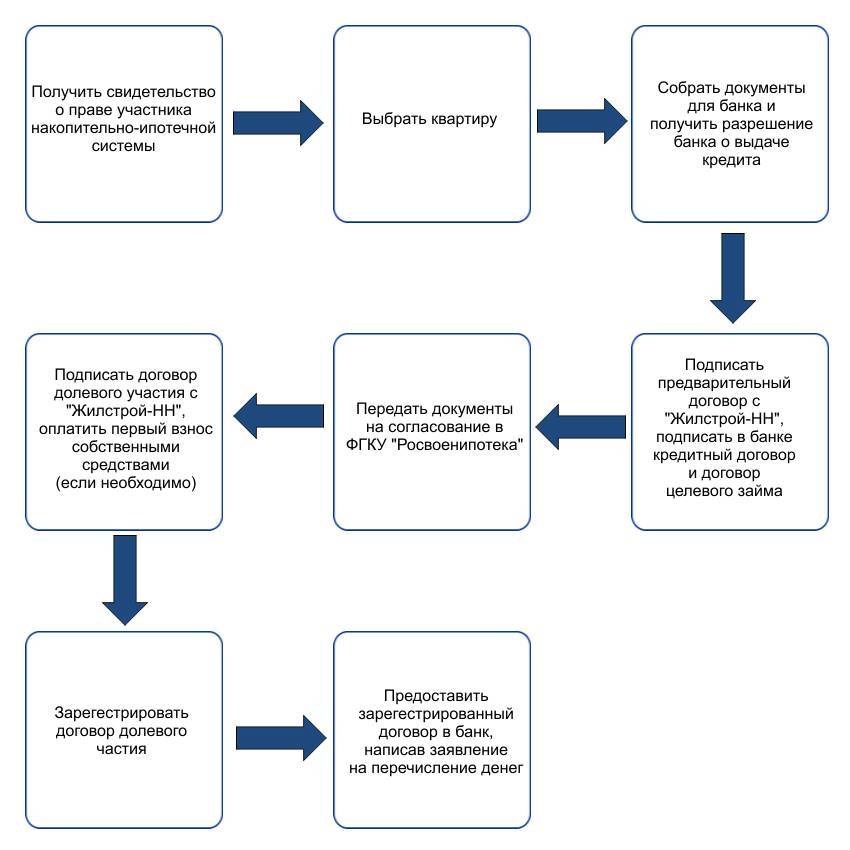

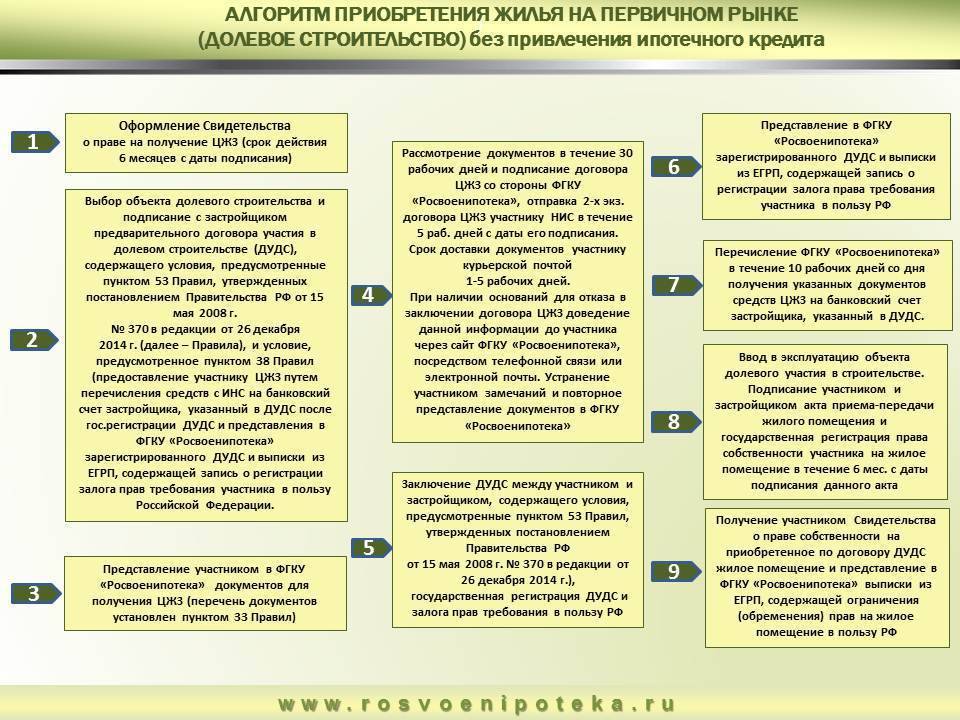

Порядок приобретения квартиры по военной ипотеке

Выполнение указанной ниже пошаговой инструкции позволит быстро и максимально эффективно выполнить процедуру покупки жилья в кредит. Так, претенденту нужно поступить следующим образом:

- подать ходатайство в фонд Росвоенипотеки для формирования накопительного счета в системе НИС, куда в дальнейшем государством будут перечислены деньги;

- получить на руки свидетельство об участии в программе (этот документ имеет ограниченный период действия, и после его окончания придется запрашивать новый экземпляр, чтобы оформить сделку);

- выбрать недвижимость (с учетом представленных выше требований к объекту);

- найти банк, где согласятся выдать заем (допускается использование услуг лишь тех учреждений, что сотрудничают с фондом Росвоенипотека);

- одновременно подать запрос на выдачу кредита в банк, и составить соглашение на субсидирование с фондом;

- оформить договор купли-продажи;

- перевести средства на счет продавца;

- оформить права владения объектом;

- застраховать дом;

- составить договор на перевод ежемесячной суммы накоплений в счет погашения кредита.

Кроме этого, возможен перевод дополнительных финансовых средств в пользу банка с таких источников:

- личные сбережения;

- материнский капитал;

- дополнительные выплаты военному.

Сумма накоплений

Любой военный может контролировать свои накопления на индивидуальном счете. Информация ежегодно доводится специальным отделом Министерства обороны до командования части и вручается каждому участнику.

Также служащий вооруженных сил может оформить запрос на официальном сайте «Росвоенипотеки», не дожидаясь окончания года. Ответ поступит на закрытую индивидуальную страницу сайта в течение 4-5 дней.

Как рассчитывается военная ипотека? Рассчитать приблизительную сумму накопления можно на калькуляторе, который предлагается в интернете. Данная сумма не будет включать доходы от инвестиционных фондов, в которые вкладываются средства НИС.

Подробно о том, как осуществить возврат денежных средств по военной ипотеке и проверить сумму накоплений, мы рассказывали в отдельной статье.

Общие правила, как взять средства

Государство разработало программу по обеспечению жильем военнослужащих, названную накопительно-ипотечной системой. Она заключается в том, что лицам, занятым военной службой, ежегодно из бюджета выделяются средства целевого назначения. Накопленную сумму можно потратить на погашение ипотечного кредита либо на первоначальный взнос по нему.

Ежегодные выплаты индексируются в зависимости от уровня инфляции и регулируются Правительством Российской Федерации. С 2014 г. выделяемая сумма может изменяться в зависимости от региона и характеристик жилищной недвижимости.

Средства, выделенные из бюджета по программе НИС, могут быть потрачены на:

- покупку квартиры или дома;

- участие в долевом строительстве;

- самостоятельное строительство жилья.

О том, как купить дом, таунхаус или земельный участок под строительство жилья по военной ипотеке, мы рассказывали в отдельной статье.

Военнослужащий вправе самостоятельно выбрать квартиру или дом, а также регион, в котором находится недвижимость, (ранее такой возможности не было). Для получения военной ипотеки необходимо заключить договор с государством (через воинскую часть), а также соглашение с банком-кредитором (со списком лучших банков для военной ипотеки и их условиями вы можете ознакомиться здесь).

Количество заемных средств состоит из суммы, скопившейся на открытом счете. Максимальное ее значение лимитировано предполагаемым сроком службы. Данное ограничение направлено на полное погашение займа до момента увольнения служащего из вооруженных сил. Таким образом, как только служба закончится, все обязательства перед Росвоенипотекой будут выполнены.

Больше информации о том, что такое военная ипотека, в чем ее отличия от обычной и возможно ли объединение двух займов, вы найдете в нашем материале.

Моменты, о которых следует помнить при оформлении военной ипотеки

- Военнослужащий должен подобрать жилье и успеть оформить сделку до момента истечения срока действия Свидетельства. Действует оно 6 месяцев. Чтобы гарантированно уложиться в сроки, желательно незадолго до его получения начать поиск подходящего жилья.

- Участник НИС, оформляя военную ипотеку, должен знать, что одним из обязательных моментов является страхование предмета ипотеки. Иногда, по условиям кредитора, необходимо также страхование жизнь и трудоспособность заемщика. Оплачивает страховку сам заемщик.

- Расчет с продавцом жилья должен происходить после того, как произойдет регистрация права собственности. Чтобы не возникло никаких недоразумений — продавца необходимо заранее проинформировать, в том числе о возможных сроках проведения сделки.

- Счет, куда будет перечислен первоначальный взнос, должен открываться с ограничением пользования: то есть поступающие на него деньги, возможно, использовать только на оплату части стоимости жилья, приобретаемого по программе НИС.

- Приобретая жилье по военной ипотеке, участник НИС должен понимать, что до тех пор, пока обязательства по кредиту не будут полностью погашены — недвижимость будет находиться под обременением у двух залогодержателей — банка и ФГКУ «Росвоенипотека».

- Если участник НИС, оформивший на себя военную ипотеку, решит покинуть службу и причины увольнения не будут уважительными — гасить долг по ипотечному кредиту ему придется своими силами. А также придется вернуть все средства, предоставленные Росвоенипотекой (первоначальный взнос и все ежемесячные платежи), т.к. увольняясь не по льготным статьям, при выслуге менее 20-ти лет, у военнослужащего не появляется право на жилищное обеспечение от государства. Поэтому прежде, чем заниматься оформлением военной ипотеки, следует взвесить все возможные последствия взятых на себя обязательств.

Многие участники НИС, осознавая сложность и длительность процедуры оформления военной ипотеки, принимают решение обратиться к риелторам за помощью. Более разумным решением будет поиск квалифицированных специалистов, деятельность которых заключается в сопровождении сделок по военной ипотеке, таковыми являются сотрудники «Военного Переезда».

Обращаться к ним выгодно, так как их цель — не только помочь участнику НИС быстро оформить военную ипотеку, но и подобрать для покупки высоколиквидное жилье, которое всегда возможно будет выгодно и быстро продать.

Требования к объекту недвижимости

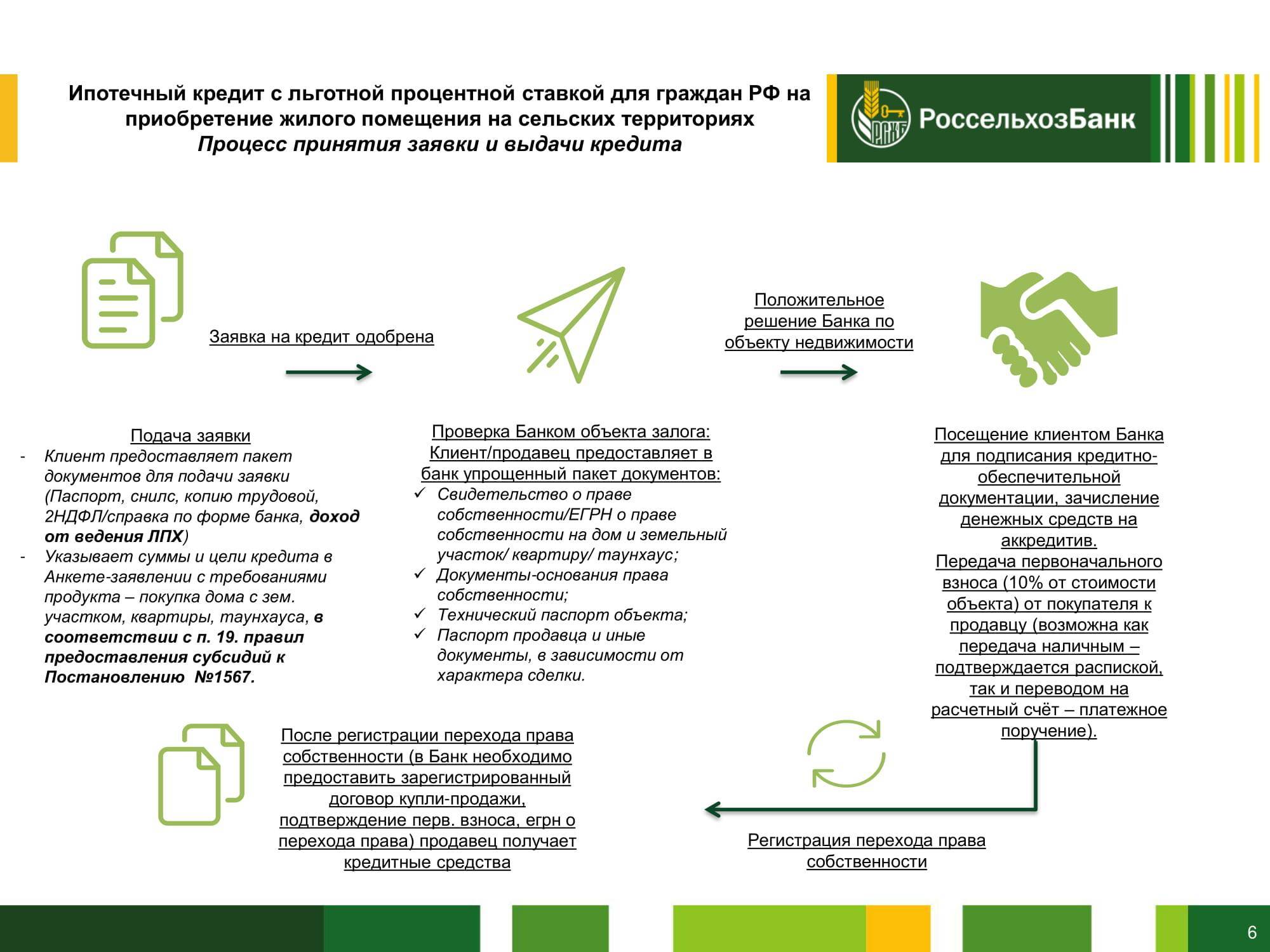

Законодателем установлено, что допускается оформление договора купли-продажи в отношении объектов в новостройках, а также жилья, предлагаемого на вторичном рынке. Однако необходимо соблюдение требований к квартире, которые проверяются банками при оформлении сделки.

Таблица №1 «Виды покупаемой собственности»

| Квадратные метры в новостройке | Вторичное жилье | Частный дом |

|---|---|---|

| Сооружение сдано в эксплуатацию | Проект жилья должен предусматривать отдельную кухню и ванную комнату | По отдельности рассматриваются жилой дом и земельный участок |

| Подтверждение правильной техники строительства и безопасности дома | Установление главных коммуникаций ЖКХ | Отсутствие обременений на объекты |

| Признание правовых оснований для реализации квартир в указанном доме | Должны присутствовать наружные двери и окна | По соседству должны быть и другие жилые сооружения |

| Расположение квартиры в аварийном либо ветхом строении не допускается | Наличие коммуникаций, позволяющих обитать в жилье в любые погодные условия и время года | |

| Подтверждение рабочего состояния сантехники | Отсутствие видимых дефектов и повреждений | |

| Дом должен быть изготовлен из металлических или железобетонных плит, а также с обязательным наличием фундамента | ||

| Сооружение, где располагается недвижимость, не может быть ниже 6-ти этажей | ||

| Квартира должна быть отдельной без каких-либо обременений | ||

| Наличие прописанных граждан не допускается | ||

| Обязательно расположение объекта недвижимости в том же населенном пункте, где и банк, оформляющий кредит |

Соблюдение указанных требований важно для банка, поскольку приобретаемая недвижимость является залогом. Нужно подтвердить, что собственность стоит тех денег, которые запрошены на ее оплату

Также в случае формирования задолженности по кредиту финансовое учреждение вправе реализовать объект на рынке недвижимости по заниженной стоимости. Вырученных денег должно хватить для оплаты остатка по займу.

Аккредитованные по военной ипотеке новостройки

Какие нужны документы

Основной перечень документов:

- Анкета-заявление банковского образца;

- Свидетельство участника накопительно-инвестиционной системы;

- Копия всех страниц паспорта заявителя.

- Письменное подтверждение согласия на обработку персональных данных.

Дополнительно:

- Для находящихся в браке: копия всех страниц паспорта супруга(и); копия Свидетельства о браке; нотариальная копия согласия супруга(и) на участие в военной ипотеке; копия брачного договора (при наличии документа).

- Для лиц, расторгших брачные отношения: копию нотариально заверенного свидетельства о расторжении брака.

Пакет документов для банка

- Выписка из техпаспорта на дом;

- Документы от застройщика, подтверждающие правообладание жильем;

- Справка об отсутствии проживающих и прописанных лиц в данной квартире (индивидуальном домостроении);

- Справка об отсутствии задолженности по коммунальным платежам;

- Кадастровый паспорт.

- Дополнительно банк может запросить документы, подтверждающие дополнительные (при наличии) источники дохода, право на частную собственность, документ об образовании и пр.

Документы для подачи в ФГКУ «Росвоенипотека»

- Заверенная копия банковского договора об открытии счета;

- Удостоверенная банком копия о кредите;

- Проект договора ЦЖЗ в 3-х экземплярах;

- Справка об оценке жилья;

- Копия всех страниц паспорта.

- Пакет документов для оформления договора купли-продажи

- Оригинал и копия кредитного договора;

- Оригинал и копия договора ЦЖЗ;

- Оригинал и копия Закладной на недвижимость;

- Копия договора купли-продажи в 3-х экземплярах;

- Копия акта передачи-приемки недвижимости в 3-х экземплярах;

- Копия договора на услуги агента по государственной регистрации в 2-х экземплярах.

Перечень документов для регистрации жилья

- Оригинал и копии в 3-х экземплярах акта передачи-приемки жилья;

- Оригинал и копии в 3-х экземплярах договора купли-продажи;

- Оригинал и копию закладной на недвижимость;

- Оригинал и копию кредитного договора;

- Оригинал и копию договора ЦЖЗ;

- Доверенность на регистрацию (если военнослужащий действует через агента).

- Нотариально заверенное согласие супруга(и) на покупку жилья или заявление об отсутствии супруга(и);

- Чек и копия на оплату государственной пошлины.

- Копии документов, подписанных в банке и «Росвоенипотеке»

Список документов, которые предоставляются в «Росвоенипотку» после регистрации жилья

- Оригинал и копия Свидетельства на правообладание жильем;

- Оригинал и копия выписки из ЕГРП;

- Оригинал и копия зарегистрированного договора купли-продажи;

- Оригинал и копия договора страхования с копией чека на уплату страховки.

Документы, необходимые для получения ключей от квартиры (жилого помещения)

- Уведомление на получение ключей;

- Акт приема-передачи жилья;

- Свидетельство собственника;

- Договор купли-продажи.

Что происходит при уходе со службы?

При уходе с контрактной службы сохранить начисления и взять ипотеку возможно только в случаях невозможности продлить контракт. Это военнослужащие:

- с испорченном состоянием здоровья во время службы;

- признанные негодные для несения дальнейшей службы;

- из расформированных мест служб;

- со сложными семейными обстоятельствами.

В иных случаях участник программы не сможет оставить накопления себе и получить ипотеку. Оставшийся долг придется оплачивать самостоятельно, а ставка, скорее всего, будет пересмотрена на гражданских условиях.

Подробнее о том, что происходит с ипотекой после ухода военнослужащего со службы, читайте в отдельной статье.

Предоставление военной ипотеки

На участие в данной программе имеют право:

- офицеры, получившие звание после 2005 г. Они становятся участниками НИС автоматически;

- офицеры, получившее звание до 2005 г. Им требуется подать отдельный рапорт для участия в НИС;

- мичманы или прапорщики, прослужившие более 3 лет;

- рядовые, сержанты, матросы и т.д. могут стать участниками системы только со второго контракта.

Обратите внимание!

Главным условием получения военной ипотеки является участие в НИС в течение как минимум 3 лет. Данного требования придерживается большинство банков.

Возраст для предоставления ипотеки — от 22 до 45 лет. Срок предоставления займа определяется из возраста служащего. Кредит должен быть погашен в 45 лет и не позже. Изменения в военной ипотеке по категории лиц, которые вправе на нее претендовать в 2020 году, отсутствуют.

Чтобы оформить кредит, нужно действовать по такой схеме:

подать документы в банк самостоятельно. Для этого потребуются паспорт, заявление, свидетельство участника НИС и военный билет. В некоторых организациях могут потребовать дополнительные документы;

заявка оформляется и отправляется на рассмотрение. Если вы проходите по требованиям, банк одобряет заявку;

нужно собрать все требующиеся документы: документы заемщика, бумаги продавца, договор купли-продажи, документацию, касающуюся жилья;

следует подписать кредитный договор. Банк передает все собранные документы в Росвоенипотеку;

ведомство подписывает документацию и отправляет ее обратно в финансовую организацию. Одновременно на счет военнослужащего перечисляются средства. Если денег не хватает, он может добавить из личных сбережений;

-

после проведения этих операций жилье может быть зарегистрировано в собственность. Документы о регистрации нужно передать в банк;

получив регистрационные документы, кредитное учреждение передает их в Росвоенипотеку и выдает ипотечные деньги заемщику. С этого момента ведомство начинает исполнять кредитные обязательства служащего до момента погашения долга или его увольнения.