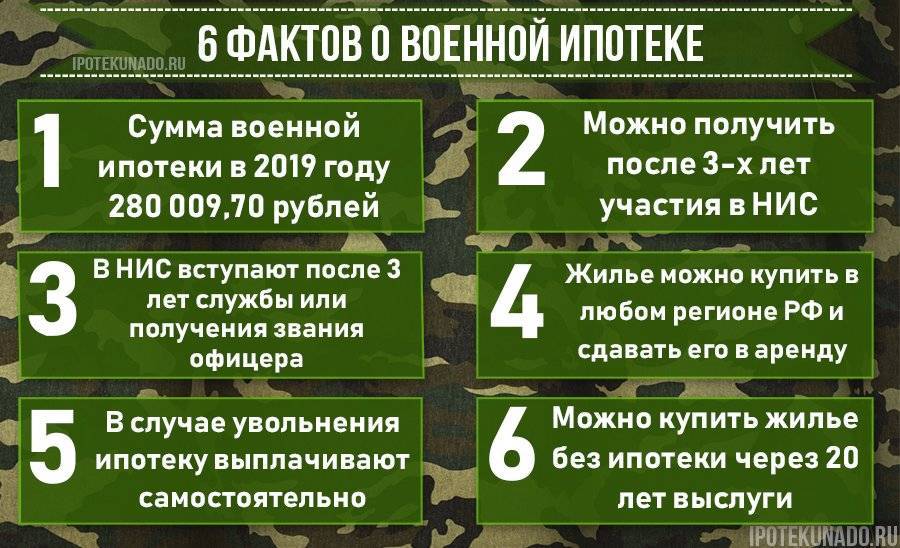

Условия военной ипотеки

Ипотека оформляется на таких условиях:

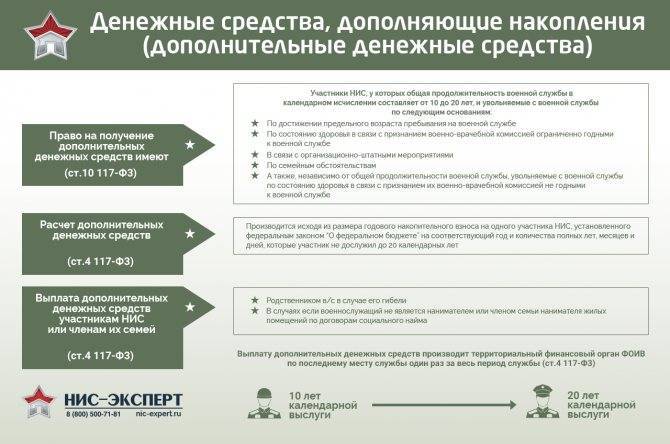

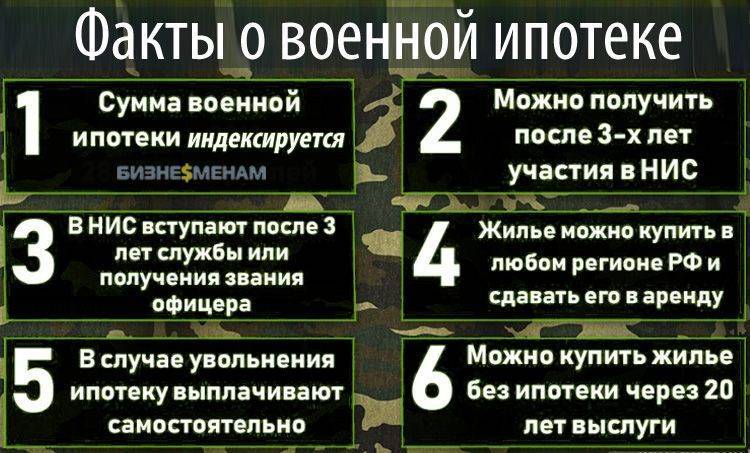

- Если общий срок службы составил более 20 лет, то военнослужащему не придется выплачивать ипотеку из собственных средств.

- Также не нужно самому платить ипотеку, если военный имеет срок службы от 10 лет, но при этом он был уволен до 45 лет, комиссован по состоянию здоровья или в связи с организационно-штатной необходимостью. Еще один случай, когда государство погашает задолженность при увольнении — это невозможность проживания кого-то из членов семьи военнослужащего в местности, где должна была проходить служба по контракту.

- Если увольнение произошло по каким-то другим причинам, военнослужащий должен будет выплачивать ипотеку на таких же условиях, как и все остальные граждане. Государство больше не станет вносить ежемесячные платежи.

- Ипотечный займ на льготных условиях предоставляется только при наличии гражданства РФ, при условии службы в вооруженных силах РФ по контракту.

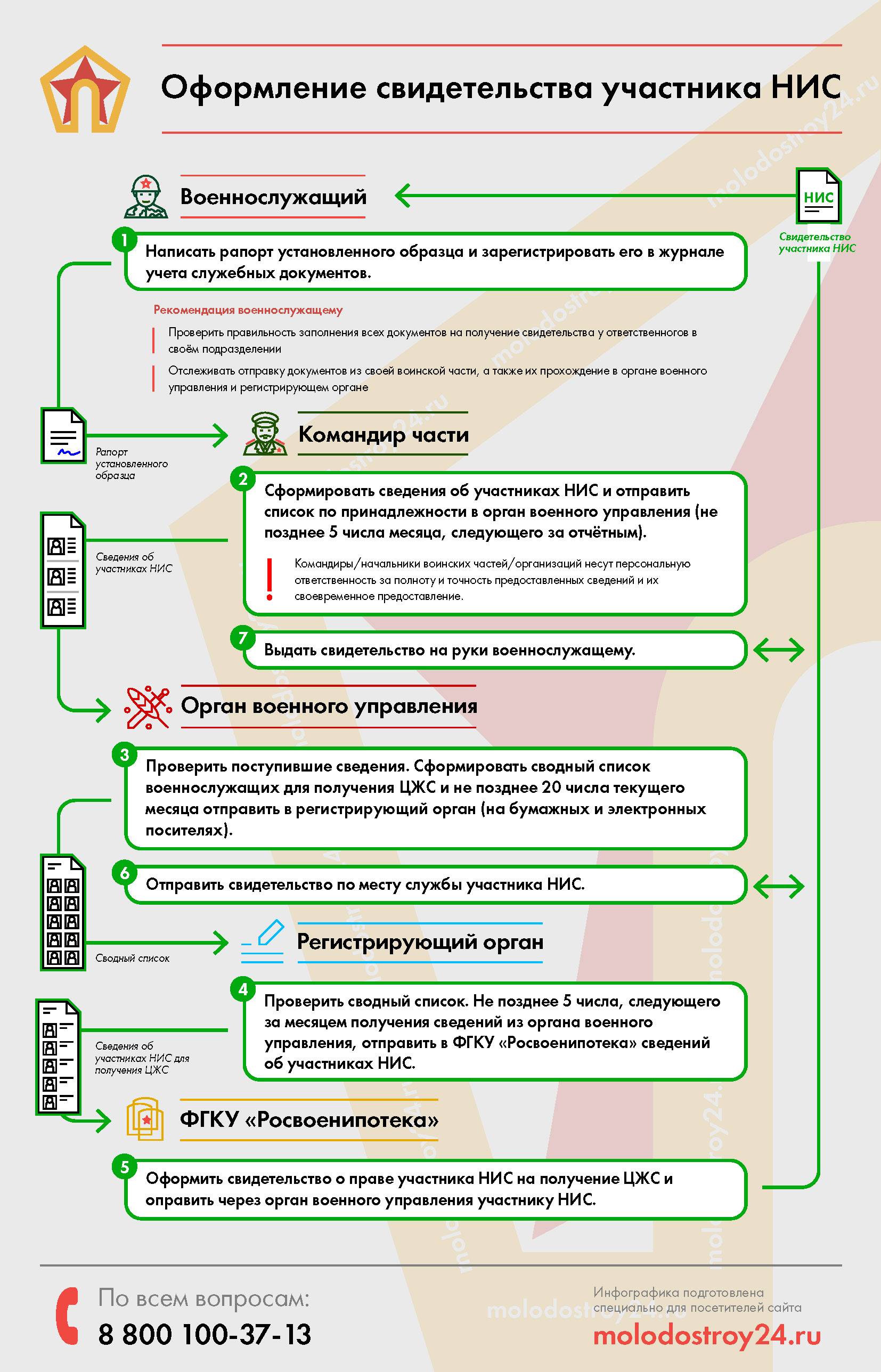

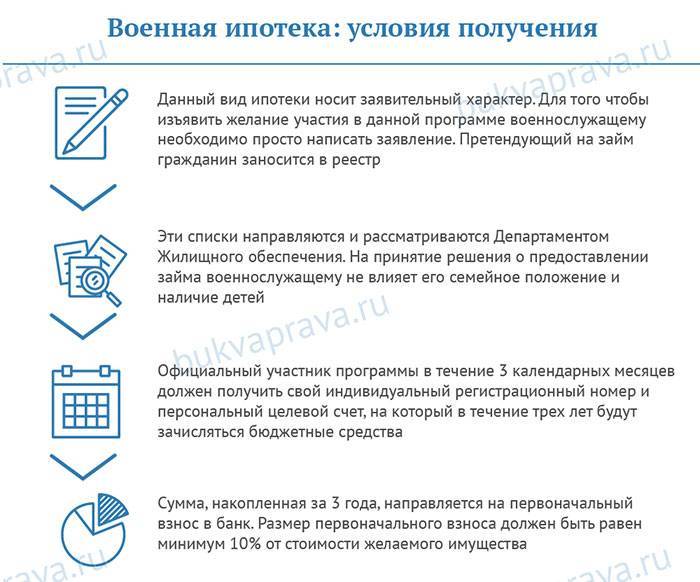

- Для получения ипотеки гражданин должен быть внесен в реестр накопительно-ипотечной системы. Этот реестр находится в Департаменте жилищного обеспечения министерства обороны. После того, как военнослужащего внесли в этот список, он получает соответствующее уведомление с регистрационным номером от Росвоенипотеки.

Для внесения в реестр военнослужащий нужно подать такие документы:

- Личную карточку участника НИС.

- Если военнослужащий подавал рапорт, потребуется его копия.

- Паспорт самого военнослужащего и его ксерокопия.

- Ксерокопия контракта, заключенного с военнослужащим.

После предоставления всех этих документов в течение 3 месяцев должно состояться внесение в реестр. Если пересылка документов занимает много времени, этот срок может затянуться.

Также заемщик должен помнить о таких условиях военной ипотеки:

- Ипотека должна быть выплачена до достижения гражданином возраста 45 лет.

- Жилье, купленное за средства военной ипотеки, не будет считаться совместно нажитым в браке имуществом, так как это помощь от государства конкретному гражданину. Соответственно, такие объекты не подлежат разделу при разводах.

- Если оба супруга военнослужащие, оба имеют право на государственную субсидию и оба являются участниками НИС, то можно объединить эти средства для покупки одной общей недвижимости. Можно приобрести два отдельных объекта.

- Военная ипотека может быть рефинансирована на условиях банка, в который будет переведен кредит. Для того чтобы можно было рефинансировать военную ипотеку, государство предложило несколько банков. Все расходы по рефинансированию несет сам военнослужащий.

Как выплачивается военная ипотека при увольнении военнослужащего: разные ситуации

Если гражданин – участник НИС – уволился из армии, дальнейшая судьба его военной ипотеки будет зависеть от следующих параметров:

- Причина (основание) выбытия из рядов вооруженных сил.

- Срок военной службы (выслуга лет).

- Факт целевого использования (освоения) военнослужащим средств НИС.

- Наличие долга перед банком-кредитором по ипотеке (целевой жилищной ссуде).

Увольнение из армии после 20 лет службы

Если гражданин приобрел жилплощадь на ипотечные средства, но уволился из армии, прослужив минимум 20 лет (с учетом льготного исчисления выслуги), погашение данной ссуды выполняется по следующим правилам:

- Если ипотечный заем полностью выплачен к моменту прекращения службы, предоставленные средства НИС не нужно возвращать государству. Помимо этого, не подлежат возврату и ежемесячные платежи, которые вносились Росвоенипотекой за военнослужащего. Чтобы снять с приобретенного жилья ипотечный залог, оформленный в пользу государства, руководство воинской части направляет подразделению Росвоенипотеки надлежащие сведения.

- Если у гражданина имеется долг по военной ипотеке перед банком-кредитором (средств со счета НИС не хватило), он выплачивает его своими средствами. Банк-кредитор в подобных случаях нередко переводит заемщика на обычную ипотеку, меняя при этом ставку кредитного процента. Залог, оформленный в пользу банка-кредитора, снимается с купленной квартиры по факту полного закрытия этого долга.

Если гражданин ушел из армии после 20 лет службы и купил жилое помещение за средства НИС без оформления ипотеки, действуют такие правила:

- Средства, предоставленные военнослужащему, возврату не подлежат. Залог с жилья снимается в обычном порядке – данные о праве физлица на соответствующие накопления передаются подразделению Росвоенипотеки.

- Если на именном счете НИС остались накопления, данные средства гражданин может получить, направив соответствующий рапорт командиру. Эти деньги переводятся Росвоенипотекой и могут применяться физлицом на личные цели.

Увольнение военнослужащего по льготным основаниям после 10 лет выслуги

Если человек покинул армию по уважительным причинам (предельный возраст, семейные обстоятельства, ухудшение здоровья, ОШМ), отслужив минимум 10 лет, применяются следующие правила закрытия военной ипотеки:

- Если ссуда полностью погашена, накопления именного счета и совершенные ежемесячные платежи не возвращаются государству. Снятие залога с купленной квартиры выполняется обычным способом – информация передается из части в Росвоенипотеку.

- Если ипотечный заем не выплачен полностью, военнослужащий самостоятельно погашает этот долг. Уволенный гражданин вправе использовать дополнительные средства Росвоенипотеки. Они выплачиваются за годы службы, недостающие до 20 лет выслуги. Банк-кредитор снимает залог с приобретенного жилья после закрытия долга.

Если выбывший военнослужащий купил квартиру без оформления ипотеки за накопления по именному счету НИС, действуют такие условия:

- Накопленные средства государству не возвращаются. Залог снимается путем отправки уведомления Росвоенипотеке (его направляет командование воинской части).

- Если человек получает дополнительные средства, он оформляет рапорт надлежащего содержания (к нему прилагается подтверждающая документация). Эти деньги используются гражданином по своему желанию.

Выбытие из армии при выслуге, не превышающей 10 лет

Если человек ушел с армейской службы, не отслужив 10 лет, но приобрел жилье через военную ипотеку, действуют такие правила:

- Средства целевой жилищной ссуды, включая стартовый взнос и ежемесячные платежи, произведенные Росвоенипотекой за военнослужащего, подлежат возврату на протяжении 10 лет после выбытия. Залог с приобретенной квартиры снимается по факту полного возврата ипотечных средств.

- Если у заемщика остался ипотечный долг перед банком-кредитором, он выплачивает его самостоятельно, используя собственные средства.

Если уволенный военнослужащий купил жилплощадь за средства НИС без ипотеки, он возвращает полученные накопления государству, укладываясь в десятилетний срок.

Выбытие из армии по неисполнению условий контракта

Такой вариант увольнения считается негативным с точки зрения военной ипотеки. Если человека, купившего квартиру на средства НИС, уволили из армии за несоблюдение условий воинского контракта, применяются следующие требования:

- На протяжении 10 лет уволенный гражданин возвращает государству всю сумму полученного займа с начисленными процентами. Если он этого не сделает – потеряет приобретенную жилплощадь.

- Если остался долг по ипотеке перед банком-кредитором, военнослужащий выплачивает его самостоятельно.

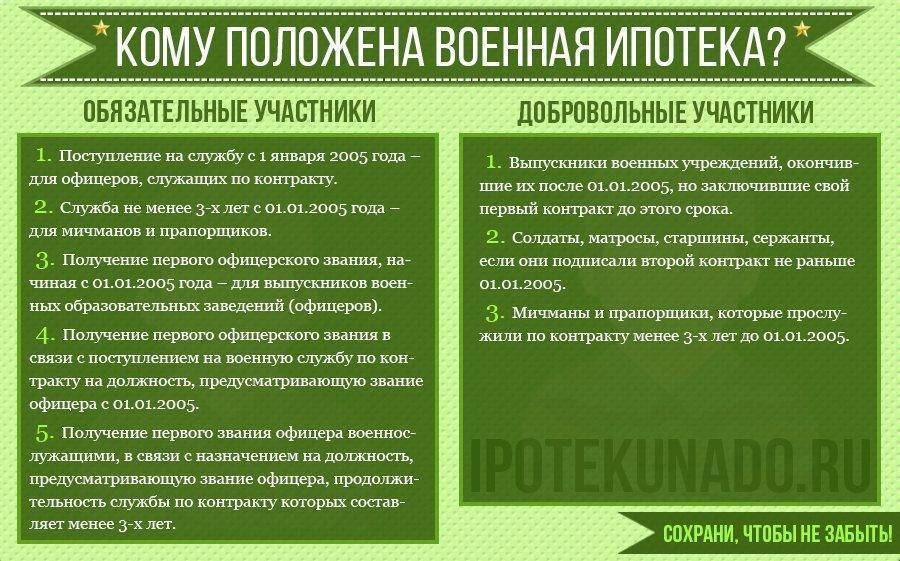

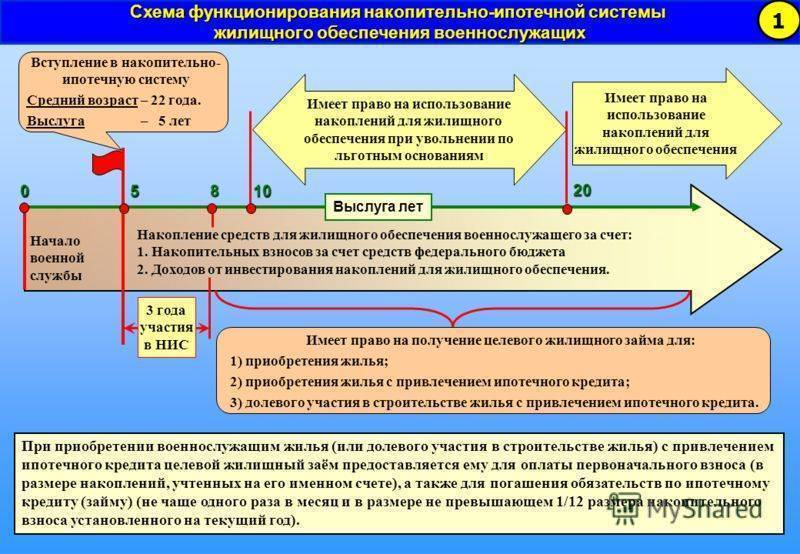

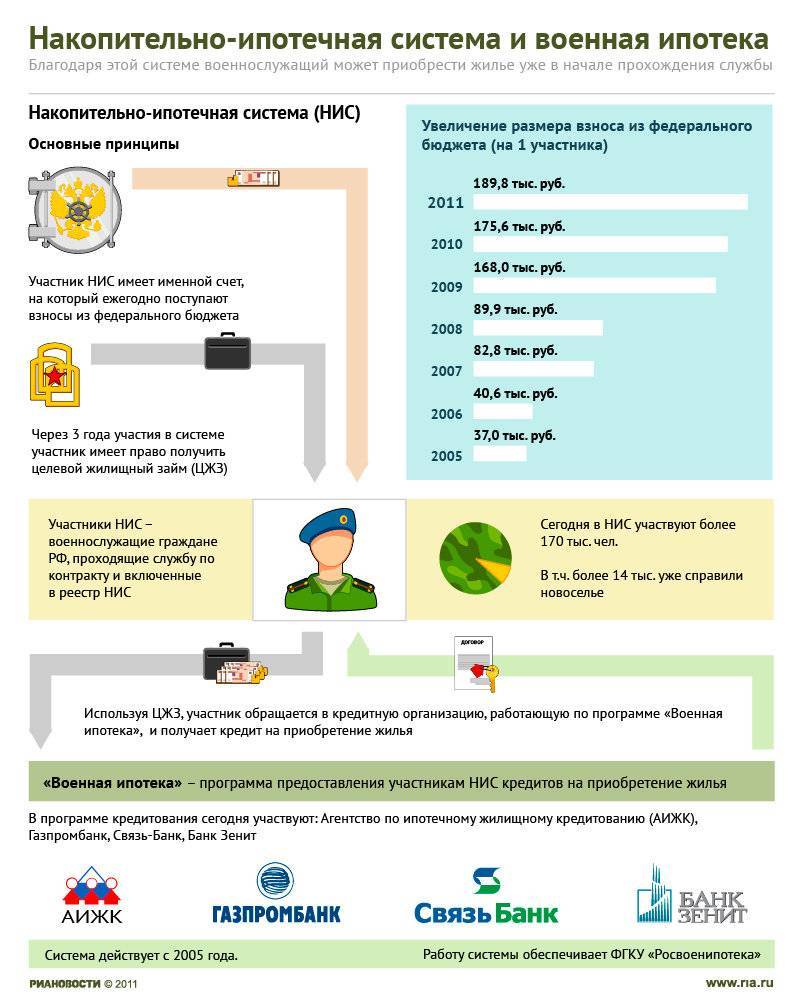

Особенности механизма НИС

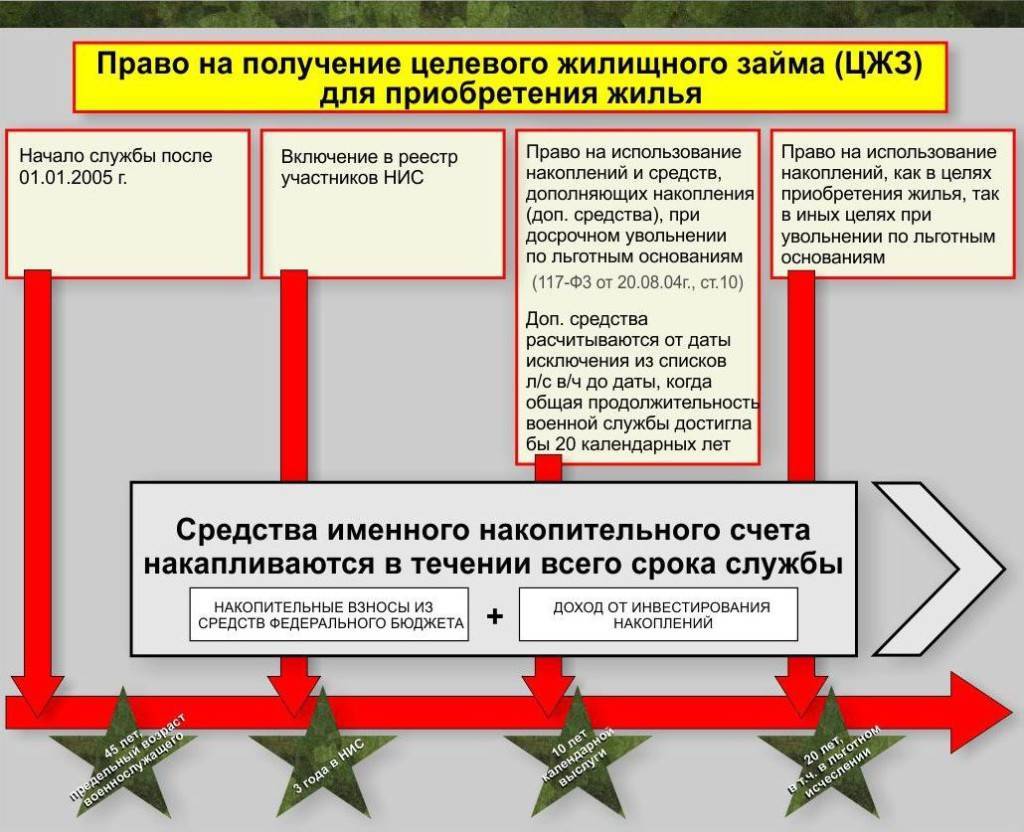

Основная особенность – зачисление накоплений происходит в течение трех лет, и пока срок выслуги не окажется достаточным, накоплениями нельзя будет воспользоваться. Автоматически становятся участникам программы:

- офицеры-контрактники, поступившие на службу после 2005;

- прапорщики и мичманы, отслужившие три года;

- военнослужащие, поступившие на службу в добровольном порядке из запаса.

Остальные военные, такие как сержанты и старшины, заключившие второй контракт не ранее 2005 года, прапорщики и мичманы, которые отслужили менее трех лет, могут подать рапорт о желании участвовать в НИС.

У военнослужащих, включенных в реестр в добровольном и обязательном порядке, механизм получения военной ипотеке различный:

- В обязательном порядке – служащим никуда не надо обращаться, так как становятся участниками автоматически.

- В добровольном порядке – необходим рапорт о включении в реестр и не являются участниками пока не получат положительный результат.

Правила оформления

Такая льготная ипотека предлагается по программе каждому военному в зависимости от его звания. Рассчитывать на нее рядовые военные могут через 6 лет после начала службы, а офицеры через три года после заключения контракта.

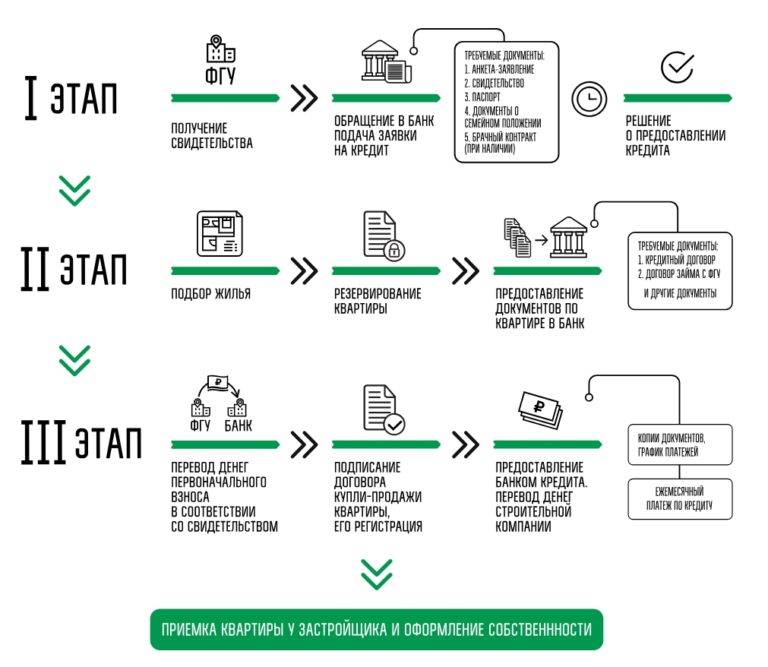

Сам процесс делится на три этапа:

- первоначально надо подождать три года, пока не вступит в силу система;

- далее идет 3 года, которые надо прослужить для возможности применения средств;

- непосредственное оформление кредита на покупку жилья.

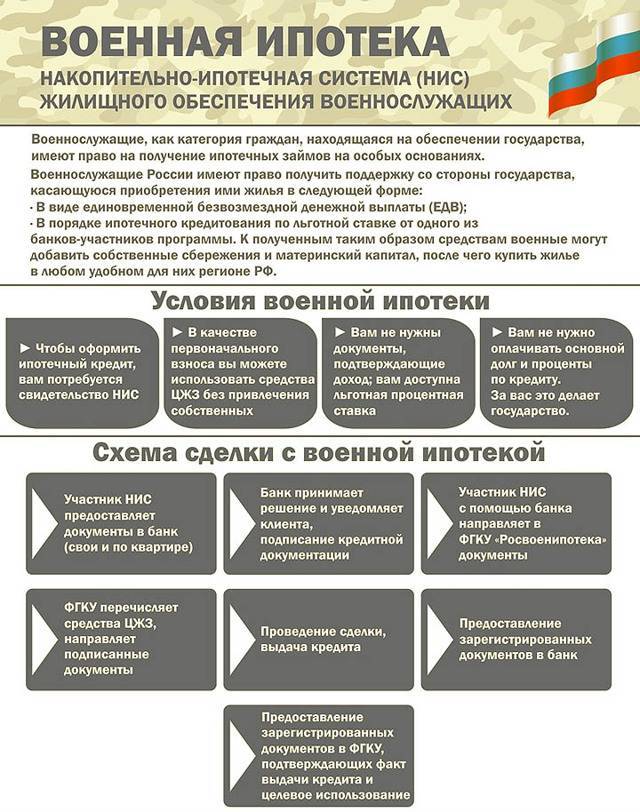

Как получить ипотеку военному?

Как получить ипотеку военному?

Каждый военный, желающий получить льготную ипотеку, должен сразу после начала службы позаботиться о выполнении многочисленных действий для оформления займа.

Особенности участия в НИС

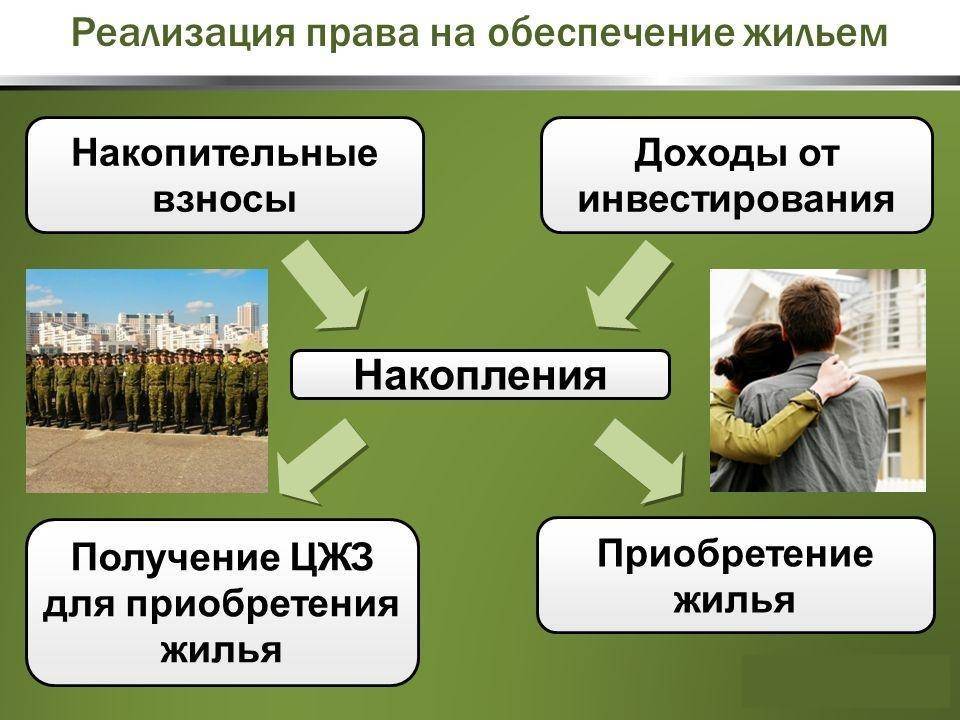

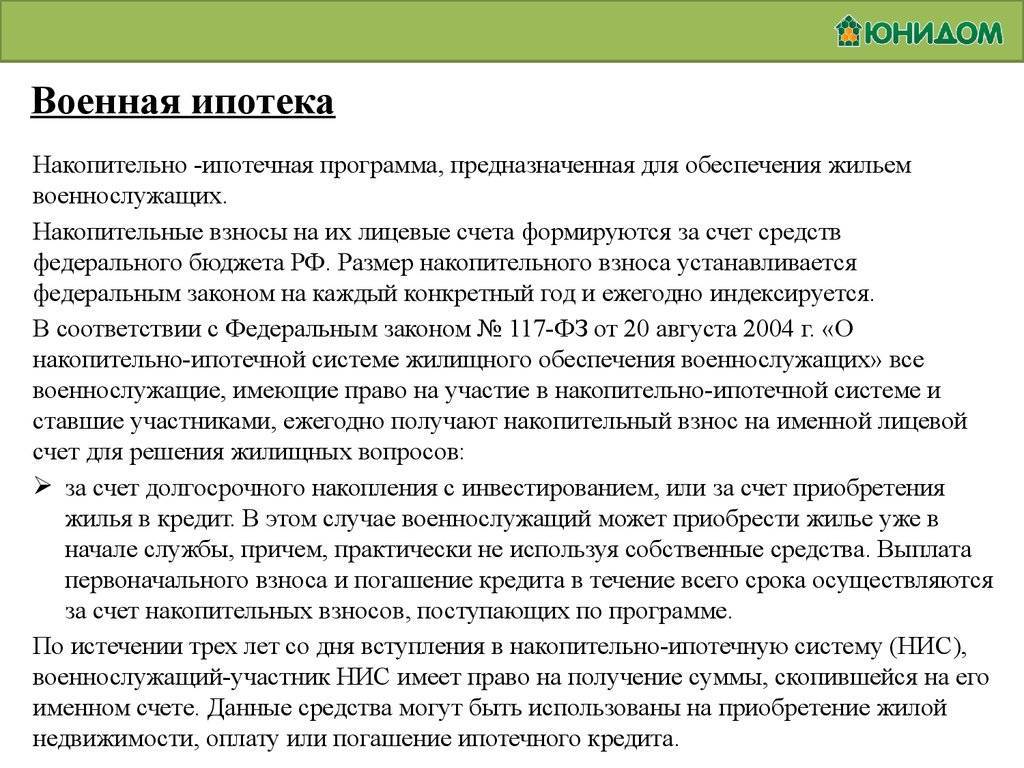

Важно! НИС выступает основой для оформления ипотечного кредита, так как именно за счет участия в ней можно рассчитывать на средства от государства. Как только военный становится участником программы, для него открывается индивидуальный счет, куда ежегодно зачисляется определенная сумма средств от государства из бюджета страны.

Как только военный становится участником программы, для него открывается индивидуальный счет, куда ежегодно зачисляется определенная сумма средств от государства из бюджета страны.

Эта сумма зависит от звания военного и региона, где он служит. Данные взносы постоянно индексируются в соответствии с ценами на квартиры и инфляцией. Это приводит к тому, что до увольнения накапливается существенная сумма, которая может применяться для покупки любого жилого объекта.

Контролируется данный процесс Росвоенипотекой, поэтому можно зарегистрироваться на сайте этого учреждения, чтобы получить сведения о количестве средств на счету.

Как выбрать жилье

При использовании такой помощи от государства можно выбирать недвижимость в любом регионе страны.

При этом можно оформить ипотеку на разные цели:

- строительство частного дома;

- покупка новостройки по ДДУ;

- приобретение готового объекта, представленного домом или квартирой.

Перед участием в программе военные должны учитывать свои финансовые возможности, так как для приобретения недвижимости часто не хватает накопленной суммы, поэтому приходится вкладывать свои средства.

Как рассчитывается

Право пользоваться такой возможностью появляется у военных, прослуживших не меньше трех лет. К этому времени накапливается достаточно крупная сумма денег на счету, чтобы она могла использоваться как первоначальное вложение.

Для расчета желательно воспользоваться специальным калькулятором, куда вносятся нужные сведения, представленные датой регистрации в системе, стоимостью выбранного объекта, а также другими данными.

На основании информации будет произведен расчет, по которому будет ясно, каков должен быть размер первоначального взноса, а также,сколько ежемесячно придется уплачивать по ипотеке.

Условия предоставления военной ипотеки в 2020 году

Можно ли оформить кредит при наличии своего жилья

Основным назначением программы выступает обеспечение военнослужащих жильем, поэтому ранее отсутствовала возможность для участия военных, у которых имелось в собственности жилье.

Но теперь каждый человек, подходящий под условия программы, может воспользоваться этим предложением. Это относится даже к военным, которые ранее за свои средства купили жилье или получили его по наследству.

Какие изменения были внесены

В 2017 году в эту программу были внесены значительные изменения, которые привели к тому, что процедура приобретения квартиры стала еще более простой.

К основным нововведениям относится:

- годовой взнос, предназначенный для всех участников программы, был проиндексирован, поэтому его размер увеличился до 260 тыс. руб.;

- даже супруги военных смогут воспользоваться этими средствами для приобретения недвижимости;

- при выплате денег во время увольнения военного не учитывается, имеется ли у него свое жилье или нет.

Такие изменения были положительно восприняты всеми участниками.

Все про условия предоставления ипотечного кредитования

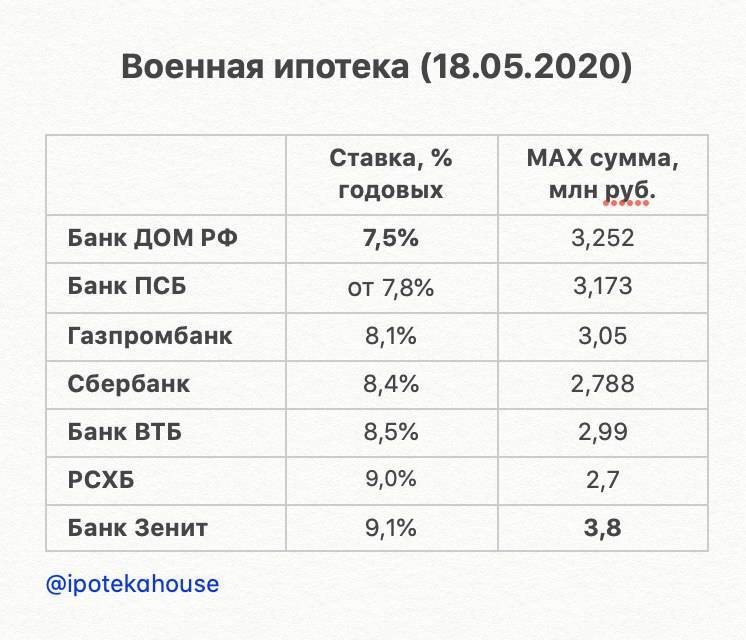

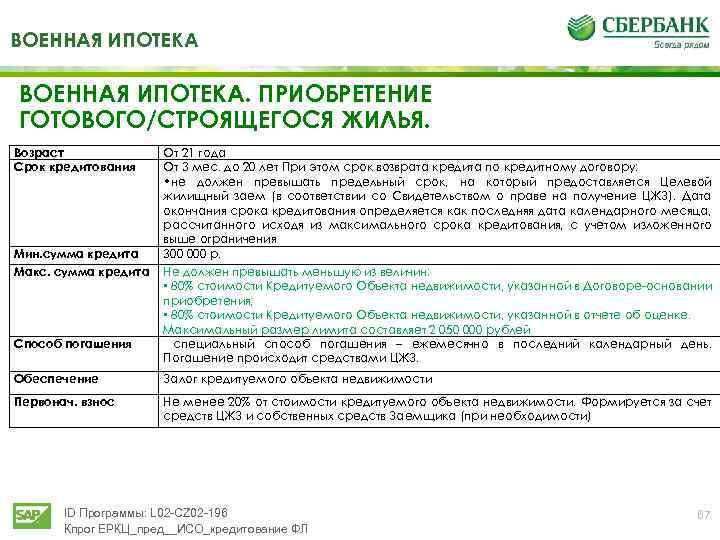

Ипотека оформляется на срок до 20 лет (до наступления 45-летнего возраста заёмщика). Ставки по этой программе от 9,3-10,75% годовых в рублях. Условия ипотеки:

- начальный взнос не менее 15-20% стоимости жилья;

- максимальная сумма – до 2,33-3 млн. рублей;

- минимальная – от 300 тыс. рублей;

- оформление закладной на квартиру или дом;

- обязательное страхование объекта кредитования.

При оформлении военной ипотеки в качестве первоначального взноса может быть использована сумма материнского (семейного) капитала (в 2018 году она составляет 453 тыс. рублей).

Размер первоначального взноса зависит от условий конкретного банка. Так, в Сбербанке требуют 20%, а в ВТБ – 15%. Во многих банках при использовании средств материнского (семейного) капитала первоначальный взнос может быть снижен до 5% стоимости жилья.

О требованиях к недвижимости по этой программе

Военнослужащий может приобрести любое жилье на вторичном или первичном рынке, которое не находится под обременением и может быть принято в залог банком-кредитором.

Квартира должна располагаться в нормальном здании с износом не выше 70% и со всеми коммуникациями. Для получения аккредитации объект должен соответствовать определенным требованиям ФГКУ «Росвоенипотека» (например, «первичка» должна быть уже построена на 70%).

Запрещается покупать дома с деревянными перекрытиями, идущие под снос или, находящиеся в аварийном состоянии.

Более полную информацию о требованиях к недвижимости по военной ипотеке вы найдете здесь.

Особенности для сотрудников Росгвардии

Сотрудники Росгвардии также имеют право на военную ипотеку. Напомним, в это ведомство входят ОВО, СОБР, ОМОН и Центр специального назначения сил оперативного реагирования и авиации.

Персональный счет открывается уже через месяц после обращения с рапортом об участии в НИС, но воспользоваться средствами можно только через три года.

Персональный счет открывается уже через месяц после обращения с рапортом об участии в НИС, но воспользоваться средствами можно только через три года.

Особенность ипотеки для росгвардейцев в том, что сотрудники ОВО смогут купить жилье за государственный счет только после прохождения ими аттестации и принятия на воинскую службу. Право на льготный кредит в Нацгвардии имеют также сотрудники, которые отправились в отставку со службы, при наличии стажа от 10 до 20 лет.

Кредитование для контрактников

Воспользоваться военной ипотекой можно только после заключения второго контракта. Если контрактник увольняется по собственному желанию раньше срока, то ему нужно вернуть остаток займа банку и сумму, которую государство уже погасило по договору.

О том, когда контрактник может взять военную ипотеку и как ему это сделать, рассказано тут.

Основания для увольнения гражданина из армии: как они влияют на выплату военной ипотеки

Увольнение военнослужащих из армии часто происходит в результате организационно-штатных мероприятий (ОШМ). Как правило, возникают следующие возможные основания для увольнения:

- оговоренный срок заключенного контракта завершился;

- сократилась должность, официально занимаемая военнослужащим;

- личный состав подразделения подлежит замене;

- увольняемый субъект оказался непригодным для военной службы на конкретной должности. Такому лицу могут предложить должность пониженного уровня. Если гражданин отказался от понижения, ему придется уйти из армии.

Данные основания относятся к уважительным причинам. Если физлицо уходит из армии по одному из этих поводов, отслужив минимум 10 лет, ипотечные накопления у него изыматься не будут.

Иные основания для ухода из армии

Довольно часто люди покидают военную службу по личному желанию. Однако граждане, которые досрочно увольняются из армии по своей инициативе, должны знать, что в этой ситуации они больше не смогут пользоваться средствами НИС. При таких обстоятельствах выплаченные суммы придется вернуть государству на протяжении 10 лет (пункт 2 статьи 15 закона № 117-ФЗ). Если к моменту выбытия целевая жилищная ссуда не будет полностью погашена, гражданину придется самостоятельно выплачивать ипотеку.

Другие основания для прекращения армейской службы:

- Увольнение гражданина из армии по факту завершения срока действия заключенного контракта. Данная причина считается уважительной.

- Прекращение гражданином военной службы по состоянию здоровья. Такое основание относится к категории уважительных причин, поскольку данное обстоятельство не зависит от самого человека. Чтобы подтвердить ухудшение здоровья, военнослужащий проходит врачебную экспертизу, по итогам которой устанавливается его пригодность к армейской службе.

- При увольнении по несоблюдению контракта человеку придется выплачивать ипотеку самостоятельно. Данное основание не может считаться уважительным. При таких обстоятельствах сформированные накопления подлежат возврату. Имеющиеся достижения и срок службы не будут учитываться.

- Перевод субъекта на иное место несения службы. Человек остается участником НИС, если его новая служба имеет воинскую специфику. Иначе он исключается из НИС, а сформированные накопления подлежат обязательному возврату.

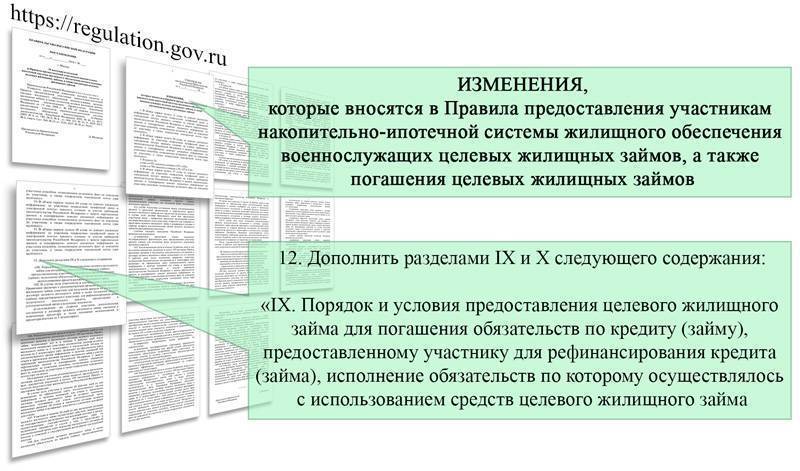

Погашение гражданской ипотеки за счет средств ЦЖЗ

Нормативные требованиия

Реализация данного варианта регламентируется:

- разделом “III. Порядок и условия предоставления целевого жилищного займа для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения (жилых помещений) и (или) погашения обязательств по ипотечному кредиту”

- разделом “IV. Порядок и условия предоставления целевого жилищного займа для приобретения жилого помещения (жилых помещений) по договору участия в долевом строительстве”

- разделом “V. Порядок и условия предоставления целевого жилищного займа для приобретения жилого дома либо части жилого дома и земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования”

Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее – Правила предоставления ЦЖЗ), в частности, пунктами 19, 26-29 (вторичка), пунктами 40, 48-52 (новостройка) и пунктами 62, 68-71 (дом с участком).

Алгоритм действий

- Обратиться в банк, где оформлена гражданская ипотека, по вопросу получения предварительного согласия на оформление последующего договора об ипотеке, оформление допсоглашения к кредитному договору и открытие спецсчета для перечисления средств ЦЖЗ, т.е. уточнить принципиальную возможность и согласие банка на погашение ипотеки за счет средств НИС.

Обращение можно отправить через сайт или подать в отделении Банка.Сразу оговоримся, что положительные прецеденты нам не известны. - В случае положительного ответа банка составить и подписать со своей стороны договор целевого жилищного займа, а также последующий договор об ипотеке (в 3 экземплярах каждый, согласно приведенным ниже формам):на квартиру (вторичка) Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на новостройку по ДДУ Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на дом с участком Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)последующий договор об ипотеке для квартиры на вторичке или дома с участком залог права требования по ДДУ

- Заказать отчет об оценке рыночной стоимости жилого помещения (кроме новостройки).

- Заверить у нотариуса копию зарегистрированного в Росреестре ДКП (для новостройки – получить у застройщика заверенную копию ДДУ или, опять же, заверить копию ДДУ у нотариуса).

- Открыть в банке спецсчет для средств ЦЖЗ.

- Получить заверенную банком копию договора банковского счета (потребуются паспорт и свидетельство НИС), а также заверенную копию кредитного договора.

- Подписать с банком дополнительное соглашение к договору ипотечного кредита, получить график платежей за счет средств ЦЖЗ. Требования к содержанию допсоглашения

- Получить письменное согласие банка на заключение последующего договора об ипотеке.

- Сформировать пакет из перечисленных выше документов, приложить к нему копию паспорта, выписку из ЕГРН (желательно новую), для новостройки дополнительно – документы, подтверждающие страхование гражданской ответственности застройщика или другой способ обеспечения исполнения обязательств застройщика перед участником по ДДУ, предусмотренный законодательством Российской Федерации, и направить в ФГКУ «Росвоенипотека».

- В течение 3 месяцев со дня заключения договора ЦЖЗ подать последующий договор ипотеки (для новостройки – договор залога прав требования) и договор ЦЖЗ на государственную регистрацию. Представить экземпляр зарегистрированного договора в ФГКУ «Росвоенипотека».

- Для новостройки – в течение 6 месяцев со дня передачи застройщиком и принятия участником жилого помещения подать документы на государственную регистрацию права собственности и

представить по итогам в ФГКУ “Росвоенипотека” выписку из ЕГРН.

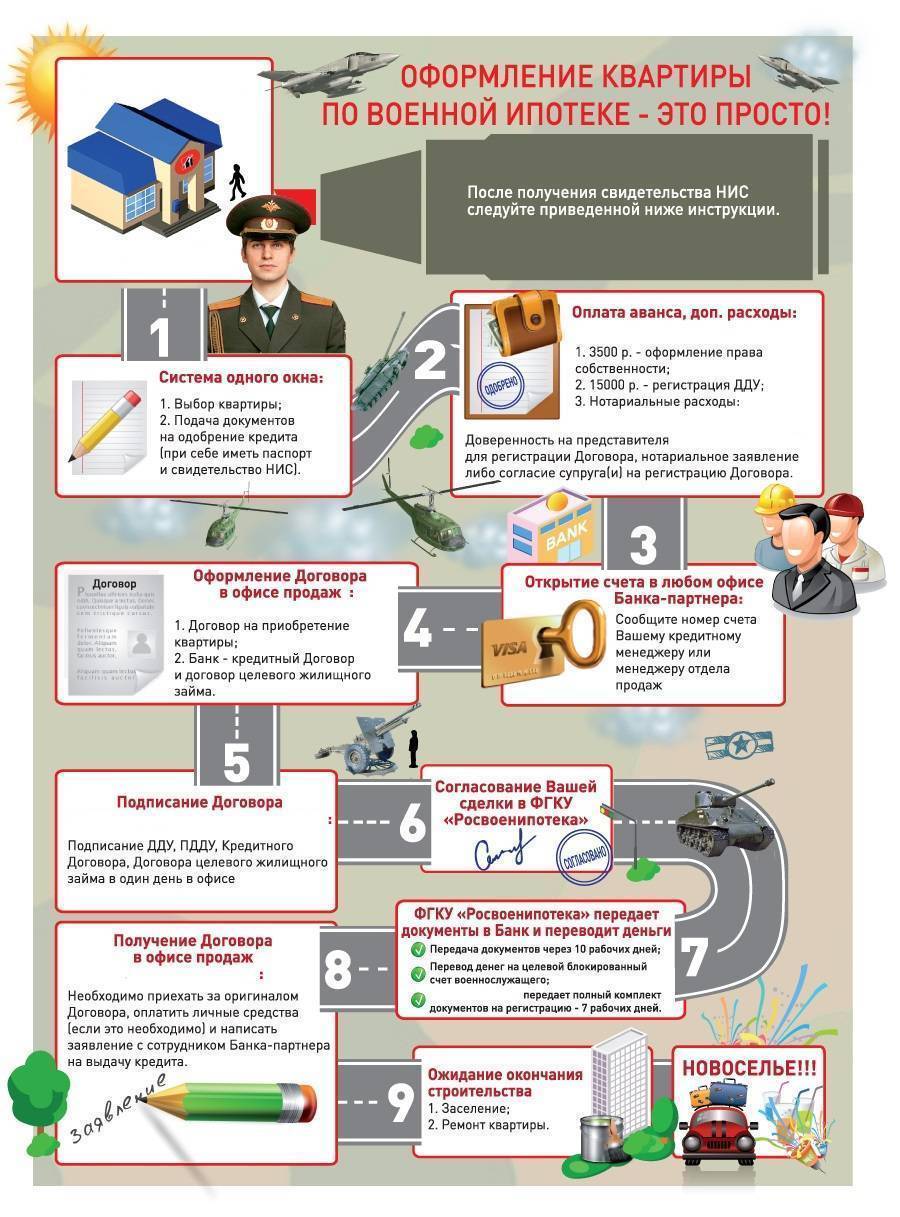

Как оформить ипотеку?

Итак, чтобы оформить получение целевого жилищного займа, понадобиться придерживаться следующей инструкции:

- Выбрать банк (или несколько).

- Направить пакет обязательных документов. При этом допускается онлайн-оформление. Стандартно финансовые учреждения требуют паспорт, заявление и бумагу, подтверждающую участие соискателя в НИС. Однако в каждом отдельном банке предъявляются свои требования, которые необходимо уточнить заранее.

- Дождаться, пока менеджер организации оформит заявку и направит на проверку для установления окончательного решения. При отсутствии нарушений и соблюдении условий, банк подтверждается заявку, о чем клиент заблаговременно уведомляется.

- Собрать пакет документов, обязательных уже непосредственно для получения военной ипотеки. В качестве необходимых позиций выступают: бумаги продавца и заемщика, договор купли-продажи, свидетельство о праве собственности и прочее.

- Дождаться, пока банк рассмотрит выбранный объект недвижимости на соответствие условиям ВИ. Если претензии отсутствуют, то составляется положительное заключение.

- Поставить подпись на обязательных документах, в том числе и на ипотечном договоре.

Остальное происходит без участия заемщика:

- Финансовое учреждение направляет подписанные документы в Росвоенипотеку.

- Если в бумагах нет ошибок, то Росвоенипотека подписывает обязательные позиции, после чего перенаправляет документы обратно в банк. Также происходит перечисление денежных средств на счет военного для первоначального взноса.

- Происходит регистрация жилья в собственность – документальное подтверждение процедуры должно быть передано в банк.

После получения кредитная организация направляет сведения в Росвоенипотеку и предоставляет клиенту ипотечные средства.

Нюансы

Военная ипотека имеет немало нюансов. Часто граждане без знания особенностей в дальнейшем сталкиваются с неприятными сложностями. Чтобы избавиться от лишних трудностей, рекомендуется уточнить отдельные тонкости ВИ:

Налоговый вычет – мера государственной поддержки. Актуальным данный инструмент остается и в случае с получением ипотеки.

Что касается вычета в ситуации с ВИ, придется учитывать ограничения. Большая часть выплат жилищного кредита в ведении федерального бюджета, а не военнослужащего.

Поэтому рассматриваемая мера может быть использована в том случае, если гражданин осуществлял расходы на приобретение и ремонт жилья, на досрочные взносы. При этом вычет предусмотрен только в отношении сумм, потраченных на эти цели.

Плохая кредитная история становится препятствием в получении жилищного займа. Однако в случае с военной ипотекой это отходит на второй план. Достаточно найти банк, который согласится выдать кредит.

Обычно такие есть, но их требования выше, чем в стандартной ситуации. Но военному об этом необязательно беспокоится, так как выплаты будут производиться государством.

ВИ при смерти военнослужащего может стать причиной нарушения финансовой стабильности его семьи с катастрофическими последствиями. Однако актуально это в том случае, если выслуга лет не превышает 10 лет. В иной ситуации государство будет продолжать выплачивать ипотеку даже после гибели заемщика.

Условия банков для досрочного погашения и документы

Как и где получить ежегодный график платежей

График выдается один раз в год не позднее 25 января ежегодно, а применяется с 1 января текущего года и применяется без заключения дополнительного соглашения.

Этот график должен включать в себя: Величину ежемесячных платежей и процентной ставки за предыдущие годы; Величину процентной ставки на очередной год; Величину процентной ставки на следующие года; Величину ежемесячных платежей на текущий и следующие годы; Остаток задолженности по кредиту на начало и конец каждого процентного периода; Срок, оставшийся до полного погашения кредита

На основании вышеизложенного, за предоставлением вам последующего графика платежей по заключенному кредитному договору, следует написать письмо в банк, предоставивший кредит или к сервисному агенту. После этого вам будут ежегодно присылать измененный график платежей по кредиту.

Что происходит в случае увольнения

В зависимости от причин увольнения обязательства по военной ипотеке могут быть погашены за счет бюджетных перечислений или возложены на плечи заемщика.

Так, к числу «уважительных» факторов относят:

- организационно-штатные мероприятия (невозможность сохранения военным прежнего поста и отказ его от предложенной, более низкой или высокой должности; сокращение штатной единицы; признанием не годным к службе на данной должности);

- ухудшение состояния здоровья;

- достижение определенного возраста;

- семейные обстоятельства.

По программе «Военная ипотека» увольнение по болезни, то есть признание негодным для прохождения службы, является уважительным обстоятельством при погашении ЦЖЗ. В данном случае решающее значение в вопросе военной ипотеки будет иметь выслуга лет.

Частичное за счет собственных средств участника нис

Военнослужащему необходимо обратиться в банк с заявлением о намерении произвести частичное досрочное погашение.

У каждого банка своя форма заявления, на сайте практически любого банка представлен образец данного заявления.

Частичное за счет средств имеющихся на именном накопительном счете в фгку росвоенипотека

Частичное за счет средств материнского капитала

Досрочное погашение Военной ипотеки средствами материнского капитала необходимо согласовывать как с банком, так и с Пенсионным фондом Российской Федерации (ПФ РФ). В данном случае четко прописанного указания на то, что данная операция невозможна, в настоящее время не существует.

В первую очередь необходимо обратиться в Ваше территориальное отделение ПФ РФ за консультацией, возможно ли произвести перечисление средств материнского капитала в погашение кредита по Военной ипотеке. При получении положительного ответа от ПФ РФ, обращаться в банк с аналогичным вопросом.

В случае получения одобрения, осуществляется сбор документов для ПФ РФ.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 110-89-42Санкт-Петербург: +7 (812) 385-56-34Россия: +7 (499) 755-96-84 |