Как теперь погашать задолженность по ипотеке, оформленной в ВТБ?

Так как сервисным агентом остается Внешторгбанк, все расчеты можно производить через своего кредитора, что предполагает возможность внесения ежемесячных платежей следующими способами:

- В кассу ВТБ при величине платежа от 30000 рублей;

- В режиме онлайн через личный кабинет клиента банка. При выборе этого способа клиент должен совершить ряд последовательных действий:

- для получения доступа в «ВТБ-онлайн», оформить пластиковую карту в офисе банка на безвозмездной основе;

- открыть мастер-счет;

- подписать с сервисным агентом договор комплексного обслуживания;

- войти в личный кабинет и перевести средства с карты на мастер-счет.

- Через предварительно установленное на смартфон мобильное приложение «ВТБ-онлайн».

- На официальном сайте своего кредитора, перейдя в раздел «Интернет-банк».

- В сторонних кредитных организациях. При этом заемщику потребуется паспорт и реквизиты мастер-счета.

При использовании всех, кроме последнего, способах заемщик освобождается от уплаты комиссионного сбора. Сторонние банки оставляют за собой право взимать плату за перевод средств в ВТБ. Величина комиссии будет зависеть от суммы перевода и внутреннего регламента посредника.

Изменение срока погашения кредита

Евгений С. Офицер, выслуга 18 лет.

Квартира приобретена по военной ипотеке в 2012 г. через Газпромбанк. Еще пару лет назад горячо спорил, что военная ипотека для военнослужащего рай, никаких задержек с платежами у меня не было, квартиру приобрел хорошую. При заключении договора последний платеж приходился на декабрь 2025 года и составлял 20660,8 руб. После этого я мог бы спокойно снять обременение с квартиры и уволиться. Но график неожиданно изменился и банк меня уведомил, что последний платеж будет в январе 2018 года, а сумма его составит 268300 руб. Когда позвонил в банк, ответили, чтобы не переживал, ведь платит Росвоенипотека. Но служить точно придется, по меньшей мере, на 2 года дольше. Да и сумма последнего платежа смущает.

Скачать таблицу свободных мест в санаториях на 2021 (ссылка ниже)

Скачать в PDF Смотреть на сайте

Что изменится для заемщиков

Большинство плательщиков уведомление о назначении нового ипотечного агента застало врасплох и заставило сильно волноваться, однако, банк уверяет, что делать в таких случаях ничего особенного не нужно.

Сделка секьюритизации (продажа закладных с последующим выпуском ценных бумаг) ипотечного портфеля ВТБ не предусматривает внесение изменений в условия кредитования заемщиков, чьи закладные оказались в руках ДОМ.РФ.

Это означает, что по ранее оформленной ипотеке продолжают действовать положения, заложенные в кредитном соглашении, в том числе не подлежит изменению:

- процентная ставка по кредиту;

- общий срок кредитования;

- утвержденный кредитором график платежей;

- обязанность заемщика по ежегодной пролонгации договора страхования на кредитуемый объект;

- возможность досрочного погашения кредита в соответствии с условиями договора.

Таким образом, все, что указано в соглашении остается неизменным. Перейдем к более волнительному вопросу.

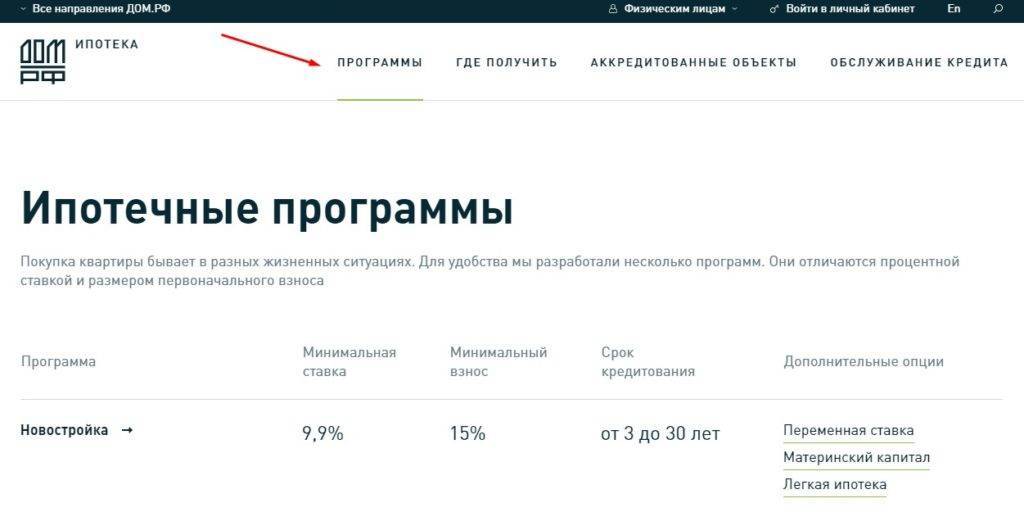

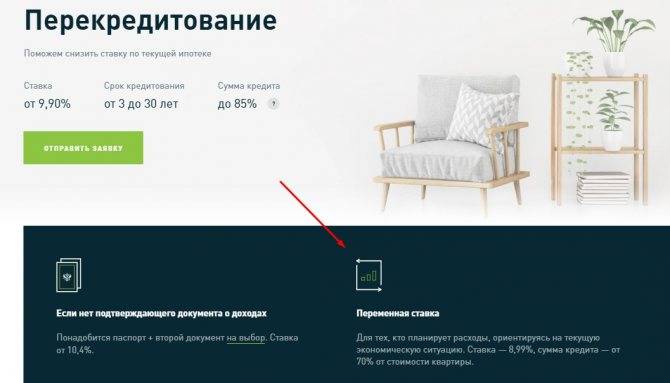

Условия выдачи ипотеки ДОМ.РФ

Условия ипотеки в ДОМ.РФ не особо отличаются от тех, что предлагают крупные банки. Их рекомендуется изучить перед подачей онлайн-заявки или первым посещением офиса банка. Это сразу позволит понять, подойдет данная организация для сотрудничества или нет.

Основные условия:

- Возраст. Оформить ипотечное кредитование ДОМ.РФ можно с 21 года. На момент окончания выплаты по кредиту клиент должен быть не старше 65 лет.

- Стаж работы. Здесь условия есть как для наемных работников, так и для индивидуальных предпринимателей:

- на текущем месте работы заемщик должен числиться не менее 3-х месяцев (испытательный срок либо отсутствует, либо уже пройден);

- ИП и владельцы компаний должны подтвердить прибыльную деятельность в течение последних двух лет.

- Созаемщики. Их может быть до 4 человек: супруги, близкие родственники и любые третьи лица.

- Строящийся объект. Данные условия распространяются на приобретение только строящегося объекта:

- для программ, которые предусматривают покупку нового частного дома. Банк рассматривает финансирование покупки только в тех домах, где генеральный подрядчик входит в список партнеров ДОМ.РФ;

- для программ, которые предусматривают покупку квартиры или апартаментов в новостройке. Условия ипотеки в ДОМ.РФ предусматривают покупку недвижимости в домах, которые соответствуют 214-ФЗ и входят в перечень аккредитованных объектов.

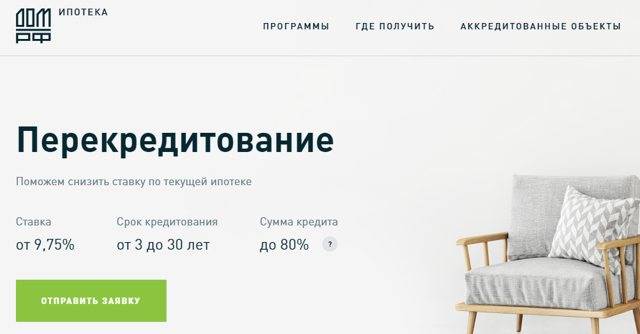

- Требования к предшествующему кредиту (для программы «Перекредитование»). Срок прежнего займа должен быть больше 6 месяцев, отсутствуют просрочки по платежам.

Это основные условия, которые предъявляются в обязательном порядке. Также при рассмотрении заявки специалист банка может выдвинуть дополнительные критерии на своё усмотрение.

Досрочное погашение кредита

Как и раньше, заемщик вправе воспользоваться возможностью частичного досрочного погашения ипотеки с последующим пересмотром графика платежей в сторону:

- сокращения периода кредитования;

- уменьшения ежемесячного взноса.

Чтобы воспользоваться данной опцией, на счету заемщика должно находиться достаточное количество денежных средств. При отсутствии таковых на дату погашения операция будет аннулирована. Кроме того, если клиент не уточнит желаемый результат, банк автоматически сократит период погашения кредита, так как для уменьшения периодического платежа требуется посещение офиса и подача письменного заявления.

Планируете приобрести собственное жилье?

Мы предлагаем вам воспользоваться специальной гос.программой, которая направленна на военнослужащих. По ней предусмотрено предоставление специальных условий в сфере жилищного кредитования для тех заемщиков, которые участвуют в НИС (Накопительной Ипотечной Системе).

Актуальные предложения

| Банк | % и сумма | Заявка |

| 7,5% До 60 млн. руб. | ||

| 5,99% До 45 млн. руб. | ||

| 6,39% до 25 млн. руб. | ||

| 6,5% До 150 млн. руб. |

Ссуды выдаются на льготных условиях, с минимальным первоначальным взносом, низкой процентной ставкой и ежемесячным платежом, который не превышал бы 1/12 накопительного взноса. При этом большую часть расходов по выплате ипотеке берет на себя государство, которое ежемесячно перечисляет на счет каждого участника данной системы определенные суммы.

Эти суммы накапливаются на вашем индивидуальном счете, и по истечению 3-ех лет могут быть использованы для улучшения жилищных условий. Можно приобрести квартиру как на первичном, так и на вторичном рынке, при чем регион вашей регистрации в данном случае не имеет значения.

Далее в этой статье:

Как получить ипотеку военнослужащему?

Стоит отметить, что одно только ваше участие в НИС не дает вам никаких преимуществ перед другими заемщиками. Вас точно также будут проверять, как и любого другого клиента, в частности, обязательно станут запрашивать отчет из вашей кредитной истории.

Условия кредитования:

- Максимально возможная сумма – до 2,6 млн. рублей (подробности здесь),

- Первоначальный платеж в зависимости от банка будет составлять около 20% от суммы кредита.

- Ежемесячные платежи могут составлять не больше 1/12 от суммы средств в накопительной системе клиента.

- Процентная ставка колеблется от 9,1% до 12,5% в зависимости от возраста клиента, суммы первоначального платежа и вида жилья. Примечательно, что большую часть расходов по оплате ипотеки берет на себя Министерство Обороны РФ.

Какие документы необходимо предоставить:

- Анкета для заполнения,

- Оригинал паспорт заемщика, поручители или созаемщиков, если они есть

- Свидетельство о праве участника НИС,

- Бумаги по кредитуемому объекту жилья. Будут зависеть от типа недвижимости. Их перечень нужно уточнять в конкретной банковской компании лично в офисе.

Вы можете поинтересоваться условиями кредита для военных в том банке, где получаете зарплату, или просто выберите тот, которому больше всего доверяете. Где найти ЖК по военной ипотеке? Удобнее всего это делать на сайте Молодострой https://www.molodostroy24.ru, где собрано более 300 новостроек по разным городам нашей страны.

Как оплачивать ипотеку в случае увольнения

Рубен Ш., ветеран боевых действий, выслуга 10 лет.

В 2011 г. вынужден был уволиться из-за конфликта с начальством. В течение 12 месяцев после увольнения погашал ипотеку самостоятельно. Но Росипотека, поскольку уже не находился на службе, потребовала вернуть 536000 (первоначальный взнос), а банку должен был выплатить еще около 2 млн. плюс проценты. Думал, что выход будет в возвращении на службу, поэтому восстановился по контракту, вновь стал членом НИС. Однако платежи начали уходить не в банк, а в назад в НИС, сказали, пока не погасится первоначальный взнос. Теперь у меня огромный долг перед банком и предстоит суд, на котором либо продлят срок выплаты долга и снизят размер ежемесячных платежей (это лучший вариант), либо квартира будет передана банку как залоговое имущества, а мне вернут выплаченную часть долга без учета процентов.

Что произошло с ипотекой ВТБ

Новости о передаче ипотечных кредитов ВТБ появились в еще в прошлом году. Чуть позже заемщики Внешнеторгового банка были оповещены о смене ипотечного агента. Суть заключенной между ВТБ и АО ДОМ.РФ сделки заключается в том, что банк продает закладные ипотечных заемщиков, получая за это денежное вознаграждение, а Общество выпускает привязанные к закладным ценные бумаги, привлекая таким образом инвесторов. В качестве последних могут выступать другие кредитные организации и даже частные лица.

Продажа закладных осуществляется исключительно в интересах кредитной организации, поэтому на вопрос, стоит ли беспокоиться заемщикам, можно дать единственно верный ответ. Бояться не стоит, так как в данном случае первоначальные условия кредитования сохраняются в полном объеме вплоть до исполнения возложенных на кредитополучателя обязательств. Разница состоит лишь в том, что ипотечные заемщики ВТБ приобрели нового залогодержателя, в качестве которого выступает АО ДОМ.РФ.

Возможно будет интересно!

Одобрит ли банк ипотечный заем, если есть непогашенные кредитные обязательства

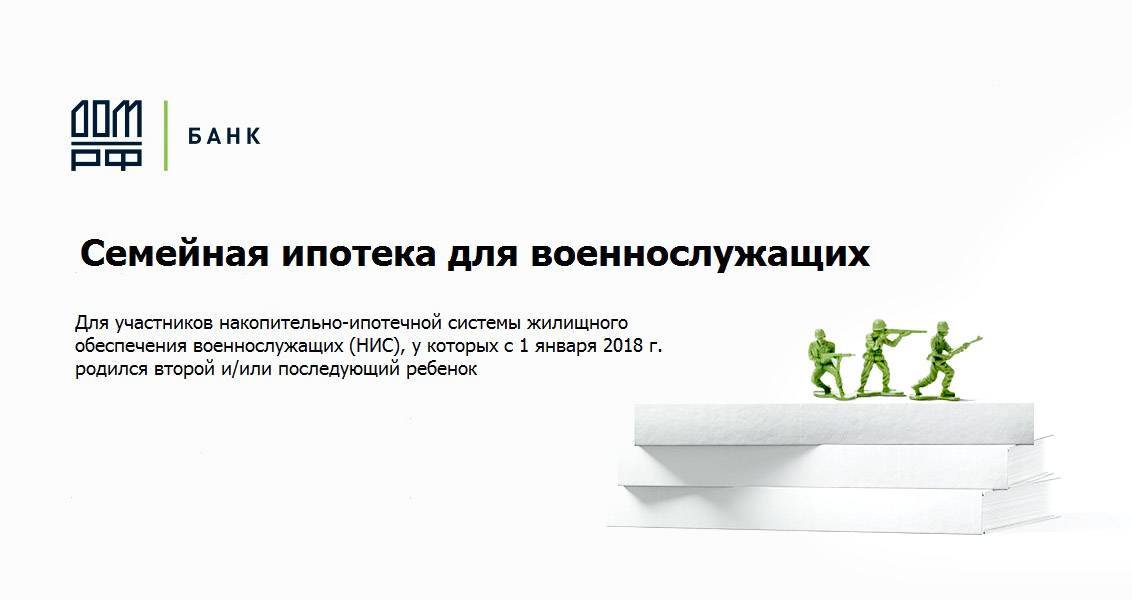

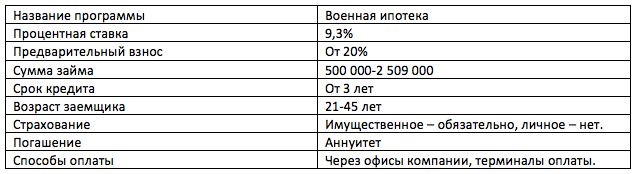

На каких условиях предоставляется займ для военнослужащих в Дом.РФ

В данной компании любой участник НИС имеет возможность воспользоваться своей льготой для приобретения желаемой недвижимости. Причем, приобрести можно как первичное, так и вторичное жилье. Главная особенность военной ипотеки заключается в том, что пока оформитель находится в рядах Вооруженных сил РФ, долговые обязательства за него выполняет государство.

В Дом.РФ. данная категория граждан может рассчитывать на следующие льготы:

- процентная ставка от 9,3%;

- меньший размер ежемесячного взноса;

- лояльное отношение компании к заемщику.

Более подробные условия кредита представлены в таблице ниже.

Особенность военной ипотеки в Дом.РФ заключается еще и в том, что часть долга можно погасить средствами материнского капитала. Также военнослужащему не нужно подтверждать свои доходы, за все время его службы долговые обязательства выполняются государством. Кроме того, при отсутствии договора личного страхования не Кредит выдается лицам, достигшим 21 год, к моменту полного возвращения денежных средств заемщику не должно быть больше 45 лет.

Остальные условия:

- Обязательно наличие сертификата участника НИС.

- Гражданство РФ.

- Постоянная или временная регистрация в районе обслуживания организации.

- Участие в НИС от 3 лет.

Если речь идет о долевом строительстве, то компания финансирует только проверенных и прошедших аккредитацию застройщиков, с которыми имеются партнерские отношения. Это еще раз говорит о надежности фирмы, о том, что клиентам не придется потом тратить свои силы и нервы, ожидая окончания строительства. Также значение имеет кредитная история, а именно, отсутствие в ней просрочек. Это основные параметры сотрудничества организации с потребителями, однако, могут быть и дополнительные требования, которые зависят от конкретной ситуации.

Возврат первоначального взноса Росвоенипотеке

Галина Д., жена военнослужащего, выслуга супруга 11 лет.

Наш первоначальный взнос был 683000 рублей от Росипотеки, плюс 2 млн. 200 тыс. банковского кредита. Купили вторичку за 2883000. Думали, после увольнения самостоятельно погасим и проблем не будет. Пошли в АИЖКа, нам дали платежные квитанции, 10 месяцев без задержек выплачивали назначенные сумы – и неожиданный вызов в суд. Росвоенипотека подала иск на возврат первоначального взноса, причем сумма выросла практически вдвое, да еще банковский кредит так и остался на нас. Но сделать ничего нельзя, к плачевной ситуации привела наша невнимательность при оформлении договора, где четко прописаны все условия Военной ипотеки, а риски просчитывать нужно самостоятельно.

Цель передачи ипотеки

Каждая кредитная организация, включая такие крупные банки, как ВТБ и Сбербанк, имеют своего еще более крупного и могущественного кредитора. Этот кредитор, если говорить простыми словами, может дать денег взаймы или рефинансировать действующую задолженность.

О том, что такое рефинансирование не понаслышке знают многие ипотечные заемщики. Схема простая: новый кредитор предоставляет средства для погашения старого кредита под сниженный процент. В результате заемщик вынужден погашать новый долг, но на более выгодных условиях.

Для российских банков таким кредитором может являться Банк России или небезызвестный всем ДОМ.РФ. Стоит отметить, что на базе последнего и были созданы ипотечные стандарты, назначение которых состоит в даче рекомендаций сторонам кредитных отношений и утверждении мер ответственности за нарушение действующих норм.

Как оформить ипотеку в ДОМ.РФ

Взять ипотеку в ДОМ.РФ очень просто, с этим может справиться каждый желающий без помощи сторонних специалистов. Сам процесс не занимает много времени, если следовать всем указаниям и советам менеджера отделения.

Весь процесс состоит из нескольких этапов:

- Заполнить заявку на получение ипотеки. Сделать это можно в ближайшем офисе или на официальном сайте в режиме онлайн. Стандартная заявка, на заполнение которой уходит не больше 10-15 минут.

- Связь со специалистом. Каждому клиенту назначается персональный менеджер, который оказывает помощь в оформлении сотрудничества и отвечает на все возникшие вопросы. При первом разговоре или встрече он поможет выбрать наиболее подходящую программу ДОМ.РФ-ипотеки.

- Сбор документов. На данном этапе необходимо собрать все необходимые документы. Полный список можно узнать на официальном сайте, также его выдаст специалист банка при встрече или вышлет на электронную почту.

- Заполнение анкеты и получение одобрения. После подачи всех документов нужно будет заполнить итоговую анкету, по которой будет приниматься решение о финансировании сделки купли-продажи недвижимости.

Страхование

Эта обязанность сохраняется за клиентом в полном объеме с той разницей, что заемщик должен будет заключить очередной договор со страховщиком из числа аккредитованных новым залогодержателем компаний. Одобренного ипотечным агентом партнера можно выбрать на официальном сайте АО ДОМ.РФ. Так как страхование кредитуемого объекта является обязательным условием, установленным действующим законодательством, после оформления очередной страховки заемщик обязан до истечения 48- часового периода предоставить в банк соответствующий договор.

Возможно будет интересно!

Какие скидки по ипотеке действуют в крупнейших банках России

Внимательно подсчитывайте проценты

Татьяна И., Выборг, жена военнослужащего.

Всегда понимала, что халявы, даже в виде военной ипотеки, не бывает, но собственных денег на покупку жилья не было и пришлось ввязаться в эту авантюру. Покажу, где ждет подвох. Ипотека от Сбербанка, ставка – 9,92%, ниже приписочка – «до 31. 12 2017 г. – 9,5 %; после – 10,9%; среднее – 9,92%». Вроде бы все правильно, соглашаемся. И только через 3 года до меня доходит обман: ипотеку заключали в сентябре 2014, то есть, до конца 2017 прошел 41 месяц (это по ставке 9,5%). С января 2018 по сентябрь 2025 – 92 месяца (это по ставке 10,9%). То есть, ипотека получается не 9,92, а 10,46%. И помните, что квартира находится в двойном залоге – и у банка и у Росвоенипотеке, а военнослужащий в крепостной зависимости до конца выплат.

Какие документы нужны для получения ипотеки в ДОМ.РФ

Пакет документов для ипотеки в ДОМ.РФ можно собрать за несколько дней. Он не представляет собой ничего особенного и совпадает со стандартными ситуациями. У банка есть ряд документов, которые необходимо предоставить при рассмотрении любой программы: паспорт (рассматриваются заявки только граждан России) и билет о прохождении воинской службы, если клиент не достиг 27-летнего возраста. Остальные документы запрашиваются в зависимости от выбранной программы.

Для программы «Семейная ипотека»:

документ, подтверждающий рождение детей.

Для программы «Перекредитование»:

- договор о сотрудничестве с другой банковской организацией по финансированию сделки купли-продажи недвижимости;

- справка с соответствующей отметкой об остаточной сумме долга;

- документы, которые подтверждают отсутствие просроченных платежей по текущему кредиту.

Документы для ипотеки ДОМ.РФ «Военная ипотека»:

подтверждение участия в системе ипотечного накопления жилищного обеспечения военных.

Также нужно предъявить ряд документов, которые подтверждают доходы потенциального заемщика:

- Для наемных рабочих:

- копия документа, подтверждающего текущее место работы, заверенная подписью и печатью работодателя;

- официальный документ с подтверждением текущего уровня доходов.

- Для ИП:

- подтверждение государственной регистрации физического лица в качестве индивидуального предпринимателя;

- налоговые декларации за последние два года деятельности.

- Для владельцев компаний:

- документальное подтверждение основной деятельности бизнеса;

- общая бухгалтерская отчетность за последние два года, а также подробное поквартальное описание финансовых результатов;

- доходы, получаемые от дивидендных выплат (если имеются).

- Для пенсионеров:

- пенсионное удостоверение;

- официальное подтверждение размера пенсии.

Также допускается запрос дополнительных документов для ипотеки ДОМ.РФ. Фиксированного списка в данной ситуации нет, так как он зависит от каждой конкретной ситуации.

Особенности ипотеки в ДОМ.РФ

Когда данный проект только разрабатывался, старались учесть все пожелания и интересы основной части населения РФ. Для этого были разработаны и применены уникальные стандарты. Это является одной из главных особенностей банка. Такое устройство позволяет гарантировать гражданам минимальные процентные ставки.

Ипотека в ДОМ.РФ имеет определенные плюсы, которые чаще всего выделяют клиенты:

- выгодные процентные ставки;

- возможность получить ипотечный кредит человеку из любого социального слоя;

- большое разнообразие программ с самыми разными условиями;

- крепкие партнерские отношения с крупнейшими российскими банками;

- договор займа может быть заключен на срок до 30 лет;

- доступны дополнительные государственные льготы;

- огромная масса положительных отзывов от клиентов.

Нужно понимать, что ДОМ.РФ – государственный проект и это является его главным отличием от других кредитных организаций. Он был создан для повышения популярности ипотечного кредитования, чтобы у людей была возможность приобрести недвижимость в собственность.

Несмотря на это, у агентства есть и ряд минусов:

- на рассмотрение заявок уходит больше времени, чем в среднем у других банков;

- ДОМ.РФ выдвигает более жесткие условия к заемщикам и объектам недвижимости, которые они хотят купить;

- работа с минимальным количеством социальных проектов, которые больше направленны на военных, специалистов из бюджетной сферы и т.п.

Коммерческие банки своё предпочтение отдают клиентам с наибольшим ежемесячным доходом. Ипотеку от ДОМ.РФ могут получить граждане, не имеющие высокого дохода. При этом они получают займ по выгодной процентной ставке, что в крупных банках просто невозможно.

Отмена залога

После внесения последнего платежа по ипотеке заемщик вправе получить на руки закладную с отметкой о погашении кредита и визой уполномоченного сотрудника банка. Впоследствии с этим документом необходимо обратиться в Росреестр и по готовности получить выписку, в которой будут отсутствовать сведения о зарегистрированных обременениях.

По сведениям, предоставленным ВТБ, за выдачей закладной следует обращаться к первоначальному кредитору через отдел клиентского обслуживания, расположенного в региональном отделении банка. Для уточнения информации о возможности и сроках выдачи документа разрешается обратиться к оператору кредитной организации, позвонив по телефону горячей линии ВТБ.

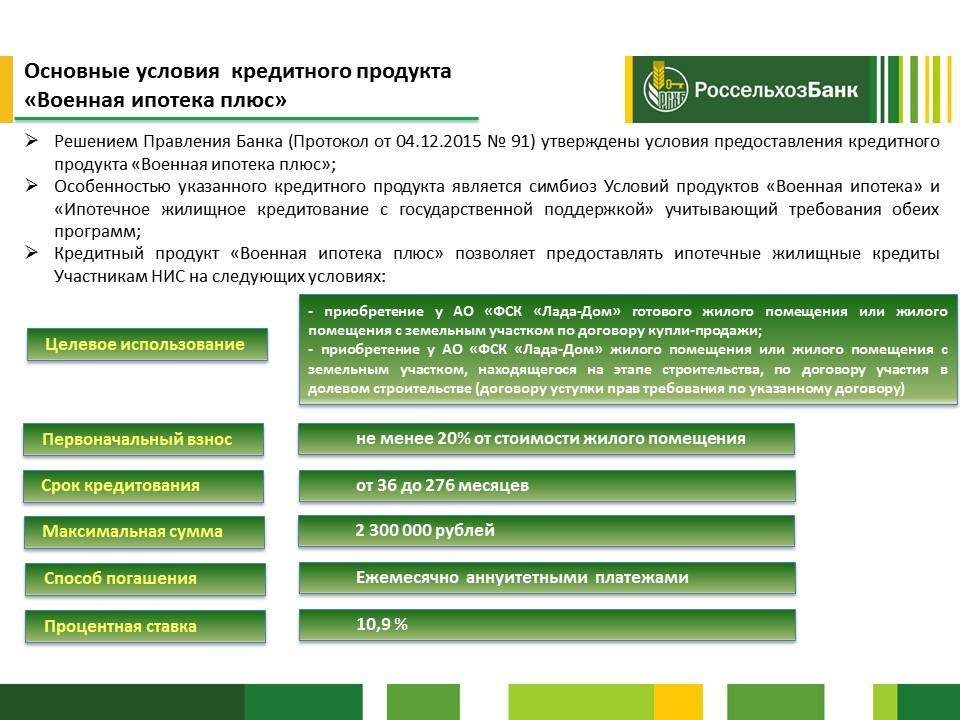

Какие банки работают с военнослужащими?

Напомним нашим читателям о том, что кредитоваться по военной ипотеке можно только в тех банках, которые прошли аккредитацию в Росвоенипотеке. Вы можете изучить всю нужную информацию на официальном сайте компании rosvoenipoteka.ru.

- Промсвязьбанк – в этой компании вы сможете подать заявку на получение от 700.000 до 2.472.333 рублей со сроком возврата от 3 до 25 лет. Минимальный первоначальный взнос составляет 10%, процент фиксированный, он равен 9,1% годовых. Необходимо оформить имущественное страхование;

- ФК Открытие – в этом учреждении ставка чуть выше, она составляет 9,2% в год. Рассчитывать можно на ссуду в пределах от 500 000 до 2 704 000 руб., договор заключается на срок от 1 до 20 лет. От заемщика потребуется авансовый платеж в размере 20% и страхование недвижимости;

Возможно, эти статьи также будут вам интересны:

Связь-банк – здесь выдают до 2 524 000 рублей на период от 3 до 20 лет. Ставка равна 9,4%, внести собственных средств нужно не менее 20% от стоимости жилья. Имущественное страхование является обязательным;

Сбербанк России – тут заемщик сможет получить до 2,502 млн. рублей на срок до 20 лет. Кредитуют под фиксированные 9,5% в год при условии внесения первого взноса от 15%. Купить можно квартиру, дом, таунхаус, комнату или долю;

Газпромбанк – в данном учреждении максимальный лимит кредитования составит 2 485 825 рублей. Договор можно оформить на срок до 20 лет, первоначальный взнос минимально равен 10%, процент фиксированный – 9,5% годовых. Без подтверждения дохода;

Россельхозбанк – также готов предложить процент в размере 9,5% для получения суммы до 2 485 825 рублей. Кредит нужно вернуть в период от 3 до 20 лет, собственных средств понадобится не менее 10%;

банк ВТБ – в этой компании “Ипотека для военных” предоставляется на следующих условиях: лимит – до 2,45 миллиона рублей, срок действия договора – до 20 лет, авансовый платеж составляет не менее 15%. Ставка равна 9,8% годовых, если вы выходите из НИС, то она увеличится на 0,2%.

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Изменения в программе в 2020 году

Какие нововведения произошли в этом году? Ранее озвучивались инициативы о замене военной ипотеки с ежемесячными выплатами и накоплениями в течение 3-ех лет на единовременную денежную выплату (ЕДВ). Предполагалось, что полученной суммы должно будет хватить на покупку недорого жилья в выбранном регионе. Однако, данная инициатива так и не была узаконена.

Что изменилось для военнослужащих? Теперь максимальная сумма займа, на которую они смогут рассчитывать, составляет 2,8 миллиона рублей. Если вам требуется недвижимость дороже, нужно будет вкладывать собственные средства.

Погашение производится за счет накоплений на счете НИС и ежемесячных взносов ЦЖЗ. При этом теперь четко прописывается и фиксируется ежемесячный платеж и ставка, как раньше, плавающих процентов не будет. Это определенно плюс, т.к. заемщик сможет четко рассчитать свой кредит и график погашения, а также момент выхода на пенсию.

Таким образом, основные положения военной ипотеки сохранились, в 2020 году изменилась только максимально возможная сумма к получению и формирование платежей по договору

Рубрика вопрос-ответ:

2019-05-26 09:32

ЕвгенийЗдравствуйте. Скажите пожалуйста, можно ли воспользоваться накопленными в воен. ипотеке денежными средствами не на покупку жилья а в своих личных потребностях.Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамЕвгений, конечно же нет, данная система не зря называется накопительной ипотечной, данные взносы предусмотрены исключительно для покупки жилья

2019-04-03 09:40

АннаЗдравствуйте. Если муж при определенных обстоятельствах поступает на военную службу в 42 с половиной года, значит он никаким образом не попадает в НИС? Он переводится с сотрудников Росгвардии в военные Росгвардии. Перешёл из сотрудников МВД в сотрудники Росгвардии в 2016г.Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамАнна, да, уже нет смысла вступать в накопительную систему, вы просто не успеете воспользоваться накопленными средствами на вашем счету

Мнение заемщиков

Этот раздел анализа сложившейся ситуации не может быть однозначным. Все существующие отзывы клиентов банка ВТБ и отдельно клиентов ДОМ.РФ весьма противоречивы. Попробуем разобраться, в чем состоят эти противоречия.

Во-первых

Во-первых, многие заемщики жалуются на то, что ВТБ не возвращает закладные после погашения кредита, однако, это скорее частные случаи, никоим образом не связанные с передачей ипотеки ДОМ.РФ. Во избежание конфликтных ситуаций, целесообразнее обращаться за выдачей закладной в отделение кредитной организации по месту оформления ипотеки, а не доверять подготовку документации специалисту горячей линии.

Во-вторых

Второй момент касается оформления страховки

И здесь важно уяснить следующий момент: после заключения очередного договора нужно срочно передать его в банк и получить свой экземпляр с отметкой о сдаче. В противном случае не учтенный вовремя документ приведет к повышению процентной ставки и как следствие к увеличению ежемесячного платежа

Что касается самого факта продажи закладных, то здесь заемщик бессилен. Возможность кредитора, касающаяся передачи прав по закладной, закреплена на уровне федерального законодательства и оспариванию не подлежит.

Что особенного в ипотеке от Дом.РФ

В первую очередь, изучаемая компания – это государственный проект, а не очередная кредитная организация. Отсюда низкие процентные ставки, предоставление льгот и социальных гарантий отдельным категориям населения. Кроме того, это еще и надежность организации ввиду ее сотрудничества только с крупнейшими банками РФ и проверенными застройщиками. Каждый участник данного проекта может быть спокоен за свои денежные средства и приобретаемое жилье, так как здесь делается все, чтобы оградить потребителей от мошенников.

Из минусов организации можно отметить долгое рассмотрение заявки и жесткие требования к заемщикам, а также небольшой выбор социальных программ.