Условия для получения дополнительных выплат по кредиту

Дополнительные выплаты осуществляются в следующем порядке:

- Назначаются по решению органа, в котором проходит воинская служба.

- Размер их рассчитывается с момента увольнения как общая сумма средств, которые могли бы быть накоплены участником НИС, если бы срок его службы составил 20 лет.

- Начисляются при выслуге лет от 10 до 20 при увольнении по льготным статьям.

В 2020 году было внесено существенное изменение в закон о Накопительно-ипотечной системе. В прежней редакции отмечалось, что претендовать на получение дополнительных выплат могут те участники НИС, которые не имеют другой недвижимости или не арендуют ее (в т.ч. члены их семей). С 01.05.2016г. данное требование было исключено.

Для получения допсредств пишется рапорт на имя командира воинской части (не позднее, чем через 3 месяца с момента исключения из НИС), который впоследствии вместе с пакетом документов направляется в жилищный отдел. После рассмотрения вопроса назначенная сумма переводится на банковский счет получателя.

Увольнение со службы при наличии военной ипотеки возможно, но последствия разные. Важные факторы в этом процессе – выслуга лет и причина отчисления из вооруженных сил. Контрактники, уволившиеся на льготных основаниях, а также прослужившие более 10 и 20 лет, имеют право на такую поддержку от государства и после прекращения службы погашают оставшуюся часть обязательств только перед банком. Остальные же вынуждены вернуть долг государству.

]]> https://urexpert.online/nedvizhimost/ipoteka/protsedura-oformleniya/lgotnaya/voennaya/pri-uvolnenii.html/feed3https://urexpert.online/nedvizhimost/ipoteka/protsedura-oformleniya/lgotnaya/voennaya/plyusy-minusy-i-riski.html https://urexpert.online/nedvizhimost/ipoteka/protsedura-oformleniya/lgotnaya/voennaya/plyusy-minusy-i-riski.html#respondMon, 23 Jul 2020 08:44:20 +0000https://urexpert.online/?p=69654Уже достаточно долго действует государственная программа, по которой военнослужащим предоставляются субсидии на покупку жилья. Субсидии выделяются в рамках социальных обязательств государственного бюджета.

Данная программа действует довольно успешно, но все же нужно иметь в виду, что она имеет свои нюансы и особенности. Необходимо учесть тот факт, что военная ипотека имеет свои подводные камни, о которых нужно знать заранее.

Ипотека и развод: как поступить с имуществом

Так как быть с ипотекой при разводе? Ведь раздел ипотечной квартиры возможен вне зависимости от того, на кого были оформлены документы. С другой стороны, на момент расторжения брака существует непогашенный кредит.

Судьбу недвижимости супруги вправе решить по договоренности между собой. Письменное соглашение при этом обязательно удостоверяется нотариально. Если оно отсутствует, СК РФ предусмотрел соответствующие правила.

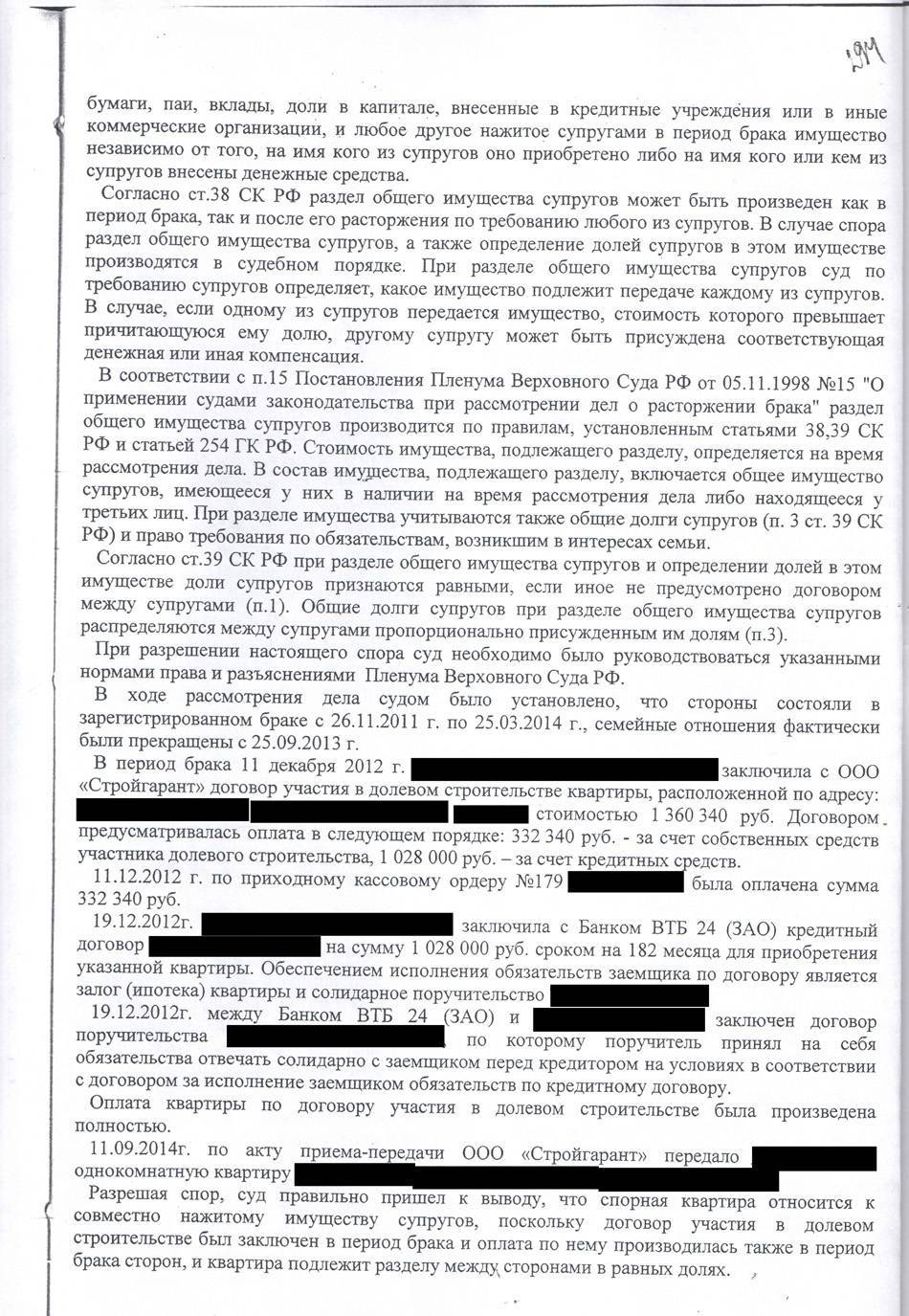

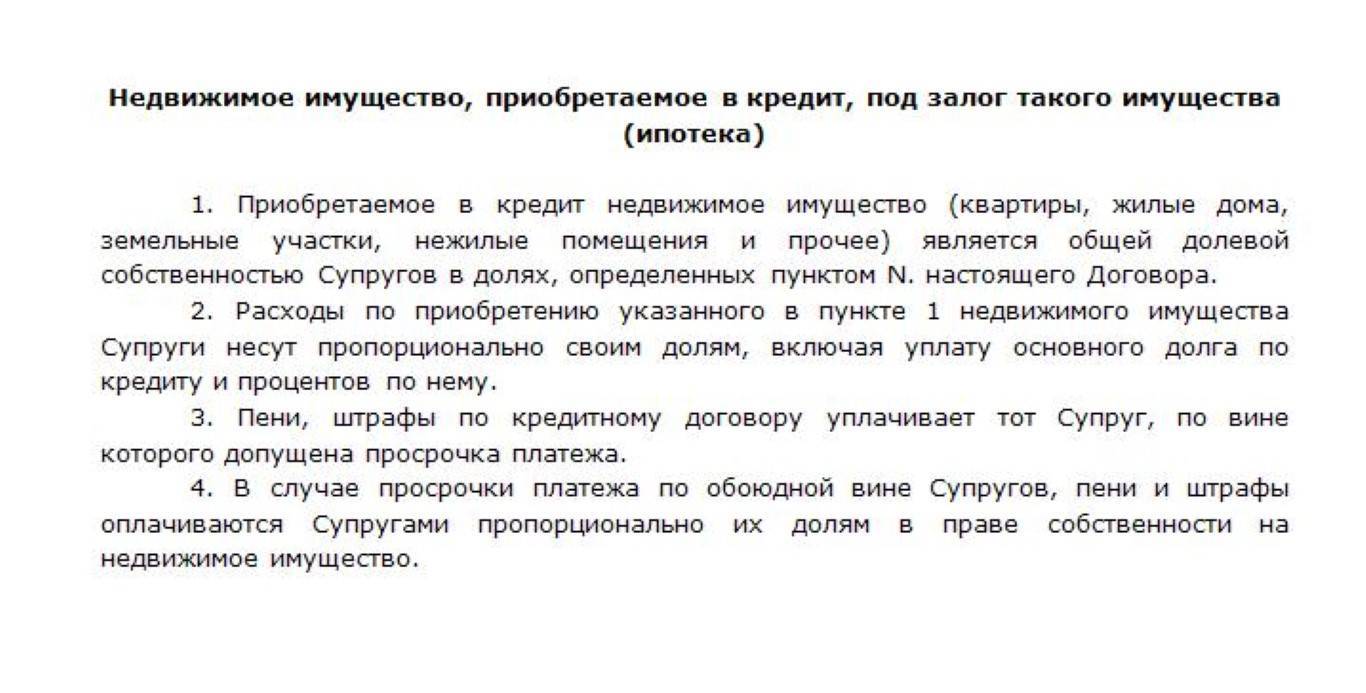

Когда ипотечная недвижимость приобретена в период брака, она в силу ст. 34 СК РФ относится к совместной собственности. И должна она делится пополам вне зависимости от существующей задолженности перед финансовым учреждением.

В свою очередь, по правилам статьи 45 невыполненные обязательства, если они были оформлены на нужды семьи, также делятся пополам. Поэтому с задолженностью суды разбираются отдельно. На основании сведений от банка, половину выплаченных денег можно взыскать с бывшего супруга в порядке регресса.

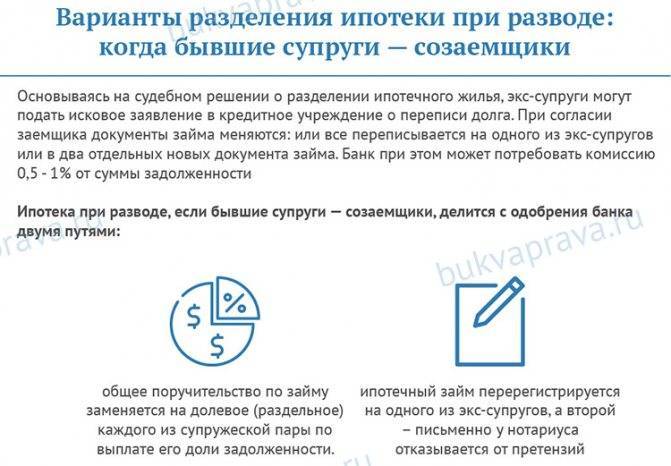

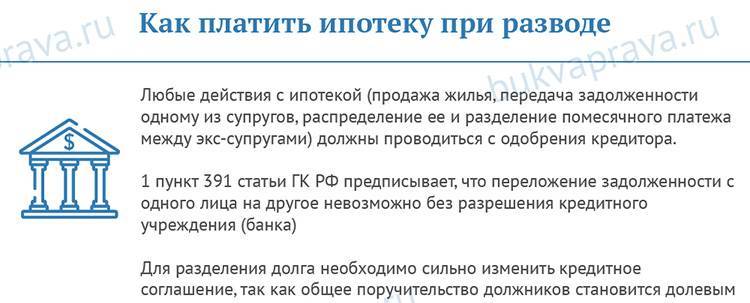

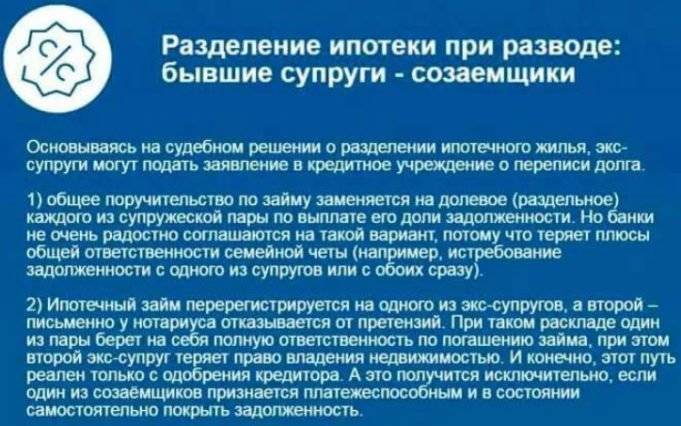

Может ли банк быть против

Существуют примеры, когда финансовые учреждения противятся разделу имущества вследствие возможного ущемления их прав как кредиторов. Но наличие ипотеки не препятствует решению вопроса с собственностью. Более того, даже после раздела имущества отношения залога продолжают существовать.

Не плохой выход из положения – возможность переоформить ипотеку на созаемщика. Для этого в банк подается заявление от бывших супругов. Кроме того, созаемщики обязаны подтвердить уровень своего дохода на основании справки по форме 2-НДФЛ или иных документов.

Финансовые учреждения могут выдвигать дополнительные условия. Однако на практике проверены и другие схемы.

Первоначальный взнос по ипотеке при разводе

Ипотечный кредит без первоначального взноса оформить практически нереально. И здесь имеются разные сценарии. Так, первый платеж осуществлен за счет личных денег одного из супругов. Тогда его доля в спорной квартире увеличивается.

В случае, когда долг не погашен и обслуживать кредит предстоит еще длительное время, по договоренности возможен такой вариант. Одному из членов семьи предоставляется компенсация в виде половины первоначального взноса и уже осуществленных отчислений.

Взамен второй супруги получает недвижимость и неоплаченные долговые обязательства. И такой способ на практике встречается часто.

Судебное разбирательство

Встречаются ситуации, когда через суд хотят обязать банки внести изменения в кредитный договор посредством его переоформления на второго супруга или разделения на два новых равнозначных.

Такие требования удовлетворению не подлежат, поскольку кредитора нельзя заставить принудительно совершить нужные действия. Вместе с тем возможен другой вариант.

Один из супругов подает к другому иск об определении долей в недвижимом имуществе. При его удовлетворении в решении закрепляется право собственности на квартиру в долевом выражении.

Разумный выход – взаимная договоренность

Когда дальнейшее сохранение недвижимости для супругов не является критичным, развод при ипотеке допускает следующий вариант. Объект недвижимости продается после получения от банка предварительного одобрения. Но на это идут не все финансовые учреждения, так как снижается их доход.

Вырученные деньги направляются на досрочное погашение займа. Ну а остаток средств муж с женой делят между собой поровну.

По такой схеме даже совсем необязательно обращаться в суд. Достаточно подписать в присутствии нотариуса соглашение о распределении средств.

Делится ли такая квартира между бывшими супругами после расторжения брака?

Военная ипотека представляет собой проект поддержки лиц, занятых воинской службой. Основным документом, регулирующим данный вопрос, является ФЗ № 117-ФЗ от 20.08.2004г. “О накопительно-ипотечной системе жилищного обеспечения военнослужащих”.

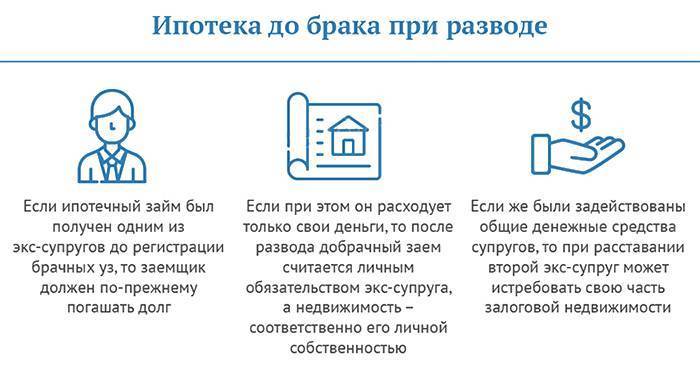

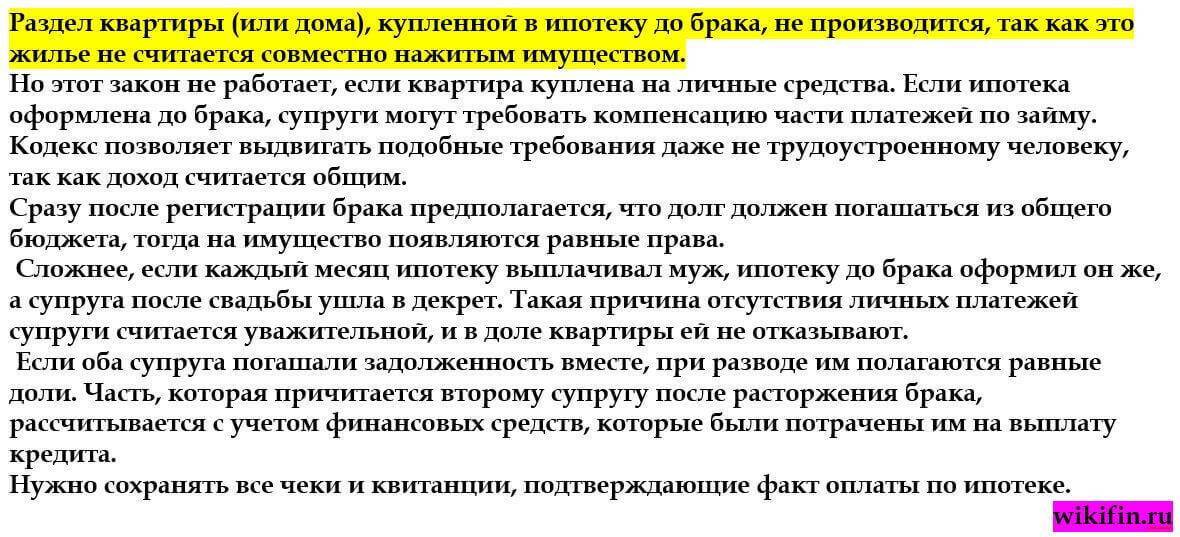

Важным условием обеспечения жильем военных выступает предупреждение посягательств третьих лиц на недвижимость, приобретенную таким путем. Поэтому данное имущество разделу не подлежит. На практике же встречаются отступления от правил.

Согласно законодательству РФ (статья 34 Семейного кодекса) совместно нажитая собственность подлежит разделу. Квартира или дом, купленные по военной ипотеке, не являются совместно нажитым имуществом, т.к. приобретение осуществлялось не за счет собственных средств, а по социальной программе из бюджета.

Жилье в данном случае полностью находится в собственности военнослужащего, он же несет и полную ответственность за погашение долга в случае досрочного увольнения (более подробно о том, что происходит с ипотекой в случае увольнения со службы, узнаете тут). На членов семьи ни права, ни обязанности не распространяются. Невозможно переоформить часть собственности на супруга (или супругу), даже если он готов взять на себя обязательство по погашению займа. Кредитное соглашение по военной ипотеке переоформить нельзя.

Однако, существует и другой вариант развития событий. В отдельных случаях суд может принять положительное решение о разделе имущества, приобретенного по военной ипотеке. Для этого должны иметься весомые основания. Кроме того, бывшие супруги вправе решить данный вопрос мирным путем.

Особенности процесса при наличии детей

Наличие детей в семье военнослужащего значительно усложняет процесс раздела недвижимого имущества. Если бывшие супруги не могут принять общее решение в данном вопросе, дальнейшее разбирательство происходит в судебном порядке. Семейный кодекс РФ предусматривает защиту интересов уязвимых лиц (детей). Согласно п. 2 статье 39 СК суд может определить долевое соотношение собственности не в равных частях с учетом прав ребенка.

Разделу подлежит не полная стоимость квартиры, а лишь та ее часть, которая была уплачена из семейного бюджета. Дело в том, что максимальная сумма, выделяемая по программе военной ипотеки, составляет 2,2 млн руб. Зачастую ее недостаточно для приобретения жилья, вследствие чего часть расходов берет на себя непосредственный владелец имущества. Именно эти затраты и являются совместными, на них супруга (супруг) военного могут претендовать при разводе.

Внимание: В соответствии со статьей 31 Жилищного кодекса РФ члены семьи владельца недвижимости могут пользоваться жильем в той же мере, что и собственник.

Это значит, что в случае развода ребенок имеет право на проживание в квартире, купленной по военной ипотеке, вне зависимости от того, с кем из родителей он остается. Если же супруга собственника жилья не имеет прав даже на часть собственности, при наличии несовершеннолетних детей ситуация усложняется. При отсутствии жилья у матери, ребенка могут прописать по месту жительства отца. В отдельных ситуациях бывшая супруга также может остаться прописанной в данной квартире.

Если вы только планируете приобретения жилья в рамках программы военной ипотеки, рекомендуем ознакомиться с публикациями наших экспертов, посвященными данной теме:

- Плюсы и минусы для военных, а также какие требования выдвигаются к приобретаемой недвижимости?

- Перечень надежных банков, работающих с этой программой.

- Насколько выгодно досрочное погашение?

- Пакет необходимых документов и этапы оформления.

- Можно ли и как продать квартиру, полученную по военной ипотеке?

Как делится ипотека при разводе: судебная практика

Анализ прецедентов свидетельствует о том, что существует четкая позиция в отношении ипотечной недвижимости. Коль скоро права на нее возникли в период брака, она считается общей и делится пополам. И крайне редко суды отступают от этого правила даже при наличии детей.

При рассмотрении исков проверяется, заключался ли между сторонами брачный контракт. В его отсутствие упор делается на СК РФ, ФЗ об ипотеке, а также разъяснения Верховного Суда.

Что касается дальнейшей судьбы кредита, то суды настаивают на том, чтобы заинтересованная сторона показала связь займа с потребностями семьи. Иначе в данной части требования остаются без внимания.

Вот несколько свежих судебных решений. Они помогут в случае, когда уже есть или может возникнуть спор между супругами по имуществу.

Ипотека и изменение должника

Промышленный районный суд Ставрополя рассматривал в одном производстве первичный и встречный иск о разделе ипотечной квартиры некогда семейной пары. Гражданин обратился с исковым заявлением к бывшей супруге с требованиями провести деление недвижимости и оставшихся платежей, которые до этого вносил он.

В свою очередь женщина настаивала во встречном обращении лишь на распределении собственности. По существу изложенных сторонами аргументов, в решении суда от 27.01.2020 г. по делу №2-1112/20 указано следующее.

Квартира обретена в браке, а следовательно, относится к совместной. Поэтому поделить ее требуется в соотношении 50 на 50

Что же касается не выплаченной части кредита, то суд обратил внимание на то, это по существу является переводом долга. Он нуждается в изменениях в кредитном договоре и согласии банка

Между тем, оно получено не было. Соответственно в этих требованиях было отказано.

Взыскание части выплаченного кредита после раздела имущества

Истец обратился с требованиями к бывшей жене о взыскании половины суммы от долга по ипотеке, выплаченного после развода и раздела квартиры. Ответчица против искового заявления не возражала.

В исковом заявлении было указано, что для погашения обязательств по ипотеке деньги удерживаются из зарплаты гражданина. Поэтому он настаивал на взыскании половины суммы со второй стороны.

Омский районный суд Омской области с данными требованиями согласился. В решении от 23.01.2020 г. по делу № 2-240/2020 указано, что должник, выполнивший самостоятельно солидарное обязательство, имеет право на регрессные требования за вычетом собственной части.

Определение долей при банкротстве одного из супругов

Истица подала иск к прежнему супругу с целью определить доли в ипотечной квартире и признать право собственности. Суть ситуации состояла в следующем.

Поскольку солидарные обязательства по кредиту не исполнялись, суд по инициативе банка обратил взыскание на недвижимость. Вначале дело о банкротстве по задолженности возбуждалось в отношении жены. Однако вскорости оно прекращено. При этом часть в квартире не вошла в конкурсную массу.

На момент подачи иска аналогичное дело о банкротстве открыто по бывшему мужу. Поэтому истица полагала, что определить доли в недвижимости без решения суда не представляется возможным.

Коминтерновский районный суд Воронежа решением от 24.12.2019 г. по делу № 2-5913/19 выделил супругам по ½ в квартире, одновременно признав право собственности

При этом обратил внимание на то, что интересы банка не ущемляются, поскольку залог сохраняет действие

Необходимость согласия банка на раздел имущества

Бурейский районный суд Амурской области рассматривал довольно тривиальную ситуацию. Истец просил поделить пополам ипотечную квартиру и взыскать с бывшей супруги половину средств, уплаченных после развода по кредиту.

В качестве третьего лица привлекался банк, который настаивал на том, что процессу раздела препятствует наличие ипотеки. Однако суд в решении от 13.12.2019 г. по делу № 2-364/2019 посчитал этот довод ошибочным. Он отметил, что согласие требуется только на отчуждение собственности.

При решении имущественного спора между супругами этого не происходит, тем более что, при заключении ипотечного договора муж и жена выступали в роли созаемщиков. Залог, как и раньше продолжает существовать. В результате иск полностью удовлетворен.

⚡ Раздел кредитов при разводе

Как произвести раздел?

Как еще можно поступить с жильем в ипотеке при разводе

Делить при разводе деньги значительно легче, чем жилье. Поэтому супруги могут попытаться продать ипотечную квартиру. Для этого потребуется получить согласие банка и найти покупателя, согласного на приобретение недвижимости под обременением. Поскольку покупка квартиры в ипотеке процедура довольно длительная, то потерю времени для покупателя придется возмещать приличной скидкой от рыночной стоимости.

Совместное проживание после развода редко кому нравится. Если продать квартиру и разделить ее стоимость для покупки другого жилья не удается, то можно разъехаться на съемное жилье и дождаться окончания срока ипотеки. Правда, без одобрения банка владельцы не смогут сдать квартиру в аренду. А значит, выплачивать за счет арендных платежей жилищный кредит не получится. Но данное требование банка редко реально применяется. Ипотечные квартиры сдаются без проблем.

Сегодня судьба купленного в кредит жилья и остатка долга за него перед банком чаще всего решается в судебном порядке. Судебная практика, сформированная по разделу квартиры, приобретенной в ипотеку, при разводе довольно неоднозначная.

Решения, вынесенные судами, находящимися в разных регионах, могут быть диаметрально противоположными. Результат во многом зависит от юридической подкованности супругов или таланта адвоката. Поэтому, выбирая в качестве способа приобретения семейного жилища ипотеку, следует заранее обдумать и предусмотреть любые варианты развития событий.

Также рекомендуем почитать наш следующий пост «Можно ли продать квартиру в ипотеке»

Очень важно знать каждому из супругов

Ждем ваши вопросы ниже и в заявке к нашему юристу. Будем благодарны вам за оценку статьи, клики по кнопкам социальных сетей и подписку на новости.

Как делить военную ипотеку?

○ Порядок раздела кредитов и долгов при разводе.

Есть два типа разделов: по согласию супругов, это когда была достигнута договоренность и в судебном порядке, когда такой договоренности нет и супруги не могут ее достичь. Рассмотрим оба варианта более подробно.

Раздел по согласию супругов.

Кроме раздела имущества в судебном порядке семейное законодательство предусматривает и проведение такой процедуры супругами самостоятельно, по обоюдной договоренности. Как правило, в таком случае между супругами заключается соглашение о разделе имущества, которое по желанию сторон может быть заверено нотариально.

Если вы планируете распределить долги при разводе именно таким способом, следует учитывать следующие нюансы:

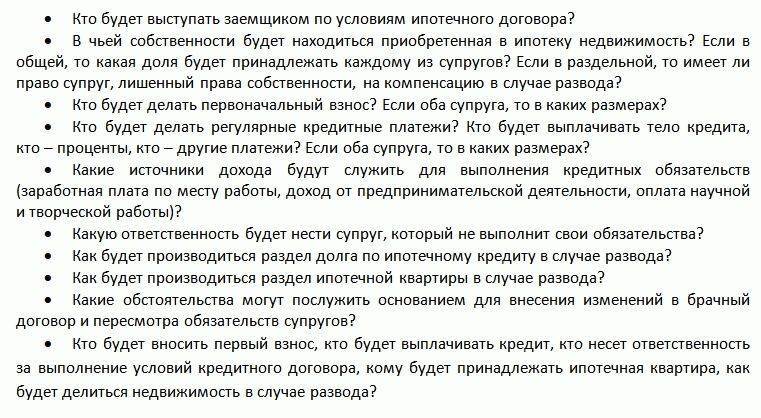

1) В соглашении должны быть прописаны детально все имущественные обязательства супругов, с указанием данных договора или расписки, остатка долга и т.д.

2) Не менее подробно необходимо описать режим раздела долгов: установить, какое обязательство за кем закрепляется, какая сумма подлежит выплате каждым из супругов ежемесячно, каким образом распределяется имущество, приобретенное в рамках целевых кредитов и займов.

Если не предусмотреть в соглашении все обязательства и порядок их исполнения после развода, нужно быть готовым к тому, что каждый супруг имеет право регрессного взыскания выплаченного им после развода долга. Другими словами, не прописанный в соглашении порядок выплаты кредита может обернуться для вас судебным решением о взыскании его части в пользу бывшего супруга.

Кроме того, при составлении соглашения, как правило, не привлекаются кредиторы и кредитные организации, в пользу которых производятся выплаты долгов. Соглашение также не имеет силу исполнительного документа, и при нарушении его положений супругом вам ничего не останется, кроме как обращаться в суд за разделом долгов.

Раздел в судебном порядке (по решению суда).

Для того, чтобы произвести раздел имущества в судебном порядке, необходимо подготовить и направить в суд исковое заявление о разделе имущества с соответствующими требованиями. Другими словами, в тексте иска заявитель предлагает суду вариант раздела имущества и долговых обязательств.

Следует отметить, что при рассмотрении дела необходимо будет привлекать и кредитора или представителя банка.

Общие принципы раздела обязательств супругов в суде сводятся к следующему:

1) Задолженность делится пропорционально присужденным долям супругов в массе общего имущества, то есть если квартира, приобретенная в ипотеку, делится пополам, соответственно, порядок исполнения кредитного обязательства также ложится равными долями на каждого их супругов.

2) Если объект, приобретенный в кредит, остается за одним из супругов, соответственно, выплата займа ложится на его плечи.

Сложности при разделе квартиры

Как правило, сложности при разделе недвижимости, приобретенной по программе военной ипотеки, возникают при наличии определенных обстоятельств. Случай с долевой собственностью женщины рассматривался выше. Изучим иные «отягощения».

Есть дети

В первую очередь при бракоразводном процессе определяется место жительства детей. Если у супругов квартира, купленная по военной ипотеке, является единственным жильем, то дети прописываются в ней. Далее, все зависит от того, с кем по решению суда должны жить малыши. Как правило, детей оставляют с матерью. Следовательно, если у нее нет иного места для жизни, она остается жить с бывшим супругом. Такая ситуация мало привлекательна для всех, но достаточно распространена.

Военнослужащий увольняется

Если военный покидает службу, то с ним разрывает контракт по НИС, а кредит становится обычной ипотекой. Но даже в такой ситуации обязательство закреплено за военнослужащим, если иное не прописано в брачном договоре. Поэтому все будет решать наличие или отсутствие данного документа.

Материнский капитал

Многие семьи, желая максимально выгодно приобрести жилье, помимо военной ипотеки применяют и материнский капитал. Сочетание двух государственных программ допустимо. Отметим, что ранее даже при применении маткапитала недвижимость считалась собственностью мужчины.Судебная практика последних лет показывает, что денежные средства являются совместно нажитым имуществом, следовательно, подлежат разделу в случае развода.

○ Материнский капитал в ипотеке при разводе.

Несколько иной порядок действий предусмотрен, если часть долга по кредиту погашена из средств материнского (семейного) капитала (я уже выкладывал статью о материнском капитале, получении жилья и ипотеки). В этом случае на большую долю в праве собственности на такую квартиру может претендовать супруг, с которым остаются проживать дети после развода.

Учитывать суд будет и долю, выделенную в квартире детям – эта часть имущества не будет подлежать разделу.

Вместе с тем однозначно предсказать развитие событий нельзя – все зависит от мнения суда и позиции банка, поэтому приведу лишь несколько ситуаций, с которыми можно столкнуться при разделе квартиры, приобретенной в ипотеку с использованием средств материнского капитала.

Начать следует с того, что материнский капитал – это целевая и безвозмездная выплата, соответственно, средства семейного капитала не могут быть включены в массу совместно нажитого имущества.

Однако если средства были потрачены на приобретение жилья (см. статью “Материнский капитал для приобретения жилья”) с выделом долей для детей, то квартира уже будет выступать общим имуществом супругов, хоть и была приобретена с использованием средств материнского капитала. Итак, варианты раздела приобретенной таким способом недвижимости могут быть следующие:

1) Оставшаяся часть непогашенного долга по ипотечному займу делится между супругами пополам, однако доли в праве на квартиру будут разделены не равномерно, большая часть причитается тому супругу, с которым остаются проживать дети;

2) Супруг вправе отказаться от своей доли в праве собственности на жилье в счет будущих алиментов (я уже писал про получение алиментов после развода). Тогда он утрачивает право проживания в квартире, приобретенной в ипотеку с использованием средств материнского капитала. Долг по ипотечному кредиту также может быть разделен между супругами поровну;

3) Один из супругов может потребовать выдела своей доли в праве в натуре, то есть в денежном эквиваленте. В этом случае возможны или выплата ему средств за счет другого супруга с согласия банка, или расторжение кредитного договора с реализацией квартиры по ее залоговой стоимости.

Обязательно нужно учитывать, что при продаже такой квартиры потребуется не только согласие банка, выдавшего ипотеку, но и органов опеки, так как речь идет о правах несовершеннолетних детей. Именно поэтому последний вариант наиболее сложен в своей реализации.

Повторюсь, но единой судебной практики по данному вопросу на сегодняшний день не сложилось. Каждая ситуация разрешается сугубо индивидуально, с учетом интересов детей, того, с кем из супругов несовершеннолетние остаются проживать, а также позиции банка, выдавшего ипотечный кредит.

Алгоритм покупки квартиры по военной ипотеке

Когда сертификат уже получен и гражданин принял решение о покупке жилья необходимо изучить порядок действий оформления военной ипотеки.

| Действие | Пояснение | |

| 1 | Поиск объекта недвижимости | Должен соответствовать требованиям данного вида кредитования. Местонахождение объекта может быть в любом регионе РФ. |

| 2 | Выбор кредитной организации и направление | Перечень утвержден Министерством обороны. Процедура одобрения заявки и основные требования во всех банках аналогичны. |

| 3 | Заявка на получение ипотечного займа и предоставление необходимых документов | Необходимые документы:

Срок рассмотрения заявки – 1-3 дня. |

| 4 | Подписание предварительного договора купли-продажи с продавцом. | Гарантирует ожидание продавцом всех процедур по оформлению ипотечного кредита и целевого жилищного займа. |

| 5 | Проведение оценки объекта недвижимости | Оплачивается за счет покупателя. Срок оценки от 1 до 3 дней. |

| 6 | Заключение ипотечного договора и открытие счета | На счет будут переведены средства ЦЖЗ и заемные средства банка |

| 7 | Обращение с заявлением на выдачу ЦЖЗ в Росвоенипотеку | За счет средств ЦЖЗ оплачивается первоначальный взнос по ипотеке. Срок выдачи может составлять до 3 месяцев. |

| 8 | Страхование объекта недвижимости (обязательно) и жизни заемщика (по желанию) | Оплачивается за счет покупателя. |

| 9 | Предоставление документов в Росвоенипотеку | Проверка и подписание проводятся в течение 7 дней |

| 10 | Подписание договора купли продажи с продавцом либо договора долевого участия в строительстве с застройщиком | Четко прописывается порядок расчетов и за счет каких средств. |

| 11 | Регистрация права собственности в Росреестре | На жилое помещение накладывается двойное обременение (в пользу государства и банка-кредитора). Срок регистрации — 5-7 дней. Государственная пошлина оплачивается покупателем. |

| 12 | Окончательный расчет | Денежные средства переводятся на счет продавца, покупателю передаются ключи от жилого помещения. |

Учитывая все процедуры общий срок совершения сделки значительно увеличивается по сравнению с гражданской ипотекой, поэтому не все продавцы готовы пойти на столь длительное ожидание и предпочитают найти более легкий вариант продажи квартиры.

Решение квартирных вопросов через суд

Раздел жилья, приобретенного по программе НИС, может осуществляться через суд, если невозможно договориться мирным путем. При этом вопрос о возможности раздела является спорным и решается исходя из индивидуальных обстоятельств дела.

В общей судебной практике встречаются случаи положительного решения относительно перехода части собственнических прав к бывшей супруге или супругу заемщика. Основанием для таких постановлений может стать установление факта затрат на приобретение, ремонт или реконструкцию жилья. Важным фактором выступает наличие несовершеннолетних детей.

Если суд примет решение о разделе квартиры военнослужащего пополам между бывшими супругами, погашать кредит придется непосредственному участнику программы НИС. При этом через суд он может потребовать компенсацию уплаченной суммы от супруги, которая получила собственнические права на недвижимость.

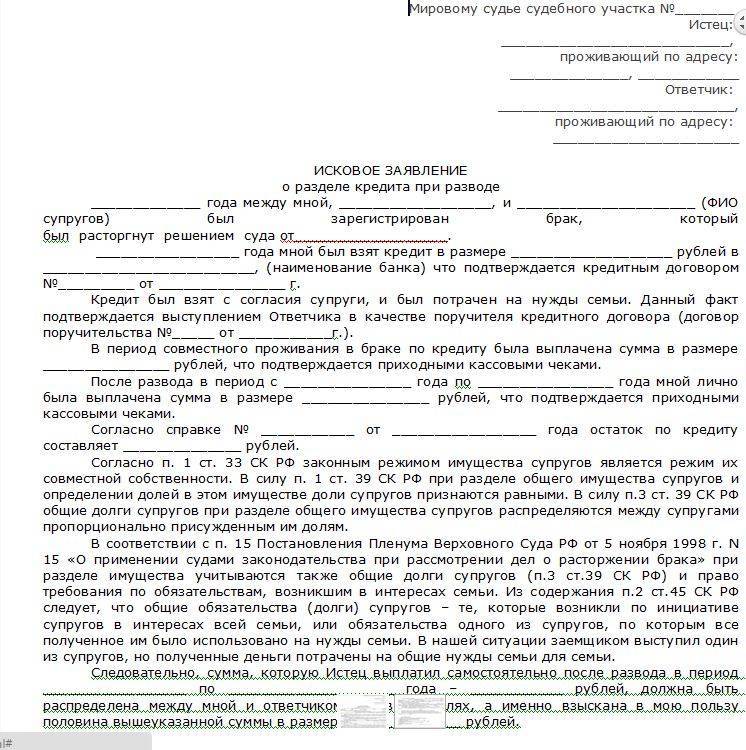

Как и куда подавать иск?

Если бывшие супруги хотят разделить имущество стоимостью менее 50 тыс. руб, исковое заявление подается в мировой суд. В ситуации, когда стоимость жилья превышает данную сумму, дело рассматривает городской суд по месту жительства владельца квартиры.

Список документов

Для того, чтобы подать исковое заявление в суд, необходимо подготовить пакет документов:

- копии паспортов обоих супругов;

- свидетельства о браке и о его расторжении;

- правоустанавливающие документы на недвижимость;

- экспертное заключение стоимости имущества;

- платежный документ, подтверждающий уплату государственной пошлины.

Важно: Для того, чтобы разделить квартиру, приобретенную с использованием военной ипотеки, истцу нужно документально подтвердить свои материальные затраты на обустройство или реконструкцию жилого помещения. Счета и квитанции также следует приложить к исковому заявлению.

Как составить заявление?

Исковое заявление должно выглядеть следующим образом:

- в правом верхнем углу отмечается номер и название суда, в который подается заявление;

- указывается личная информация обеих сторон спора: ФИО, домашний адрес;

- сумма раздела;

- далее обозначается дата заключения брака, а также его расторжения;

- после следует описание имущества: прописывается денежный эквивалент доли квартиры, подлежащей разделу; стоимость той части, которая остается ответчику;

- заявитель ссылается на 39 статью Семейного кодекса РФ (о разделе совместно нажитого имущества);

- описание индивидуальных обстоятельств и оснований, дающих право на раздел жилья.

- Скачать бланк искового заявления на раздел имущества

- Скачать образец искового заявления на раздел имущества

Сроки

Минимальный срок принятия решения в процессе судебного разбирательства – два месяца. Он может затянуться в зависимости от индивидуальных обстоятельств дела. На практике часто встречается перенесение судебных заседаний.

После принятия решения документы будут готовы и переданы истцу и ответчику в течение одной недели. Вступит же оно в действие через месяц. Этот срок дается для подачи апелляции.

Расходы

Судебное разбирательство предполагает материальные затраты для истца. В данном случае придется оплатить государственную пошлину и услуги юристов. Величина госпошлины закреплена в Налоговом кодексе Российской Федерации (ст. 333.19). Она зависит от суммы иска и рассчитывается в процентном соотношении таким образом:

- менее 20000 руб – 4% (минимальный размер 400 руб);

- от 20001 руб до 100000 руб – 3% + 800 руб;

- в интервале 100001 руб-200000 руб– 2% + 3200 руб;

- от 200001 руб до 1000000 руб– 1% + 5200 руб;

- свыше 1000000 руб– 0,5% + 13200 руб.

Стоимость юридической помощи может быть разной в зависимости от региона, сложности дела и объема оказанных услуг.

Что предпринять, если дело проиграно?

Если решение суда не удовлетворило одну из сторон спора, его можно обжаловать. Согласно Гражданскому процессуальному кодексу РФ (ст. 321) апелляцию можно подать на протяжении одного календарного месяца с момента вынесения судебного решения. По истечении этого срока процесс обжалования усложняется: первоначально потребуется предоставить ходатайство о восстановлении срока подачи искового заявления. В нем требуется указать весомое основание для несоблюдения установленного срока.