Бесспорные преимущества росвоенипотеки

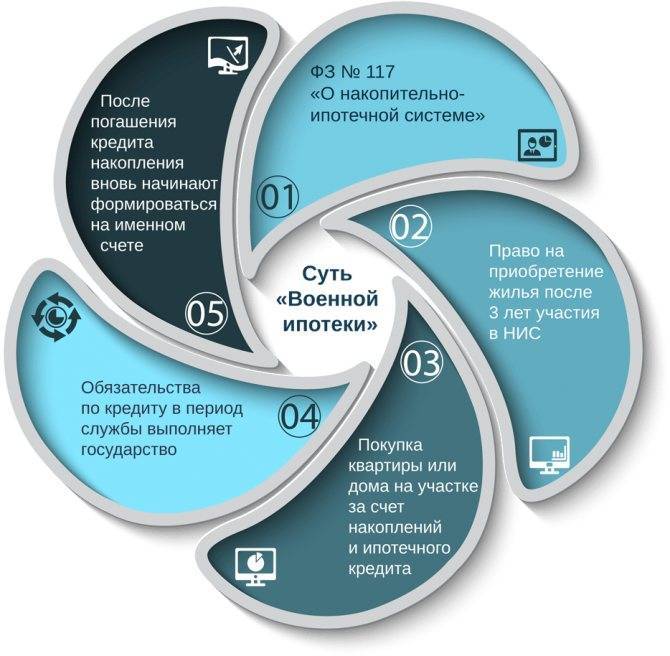

Возможность получения своего жилья у военнослужащих появлялась только на момент окончания службы. Так было до 2005 года, пока правительство не разработало новую ипотечную программу. По ее условиям военному на личный счет ежемесячно перечисляется определенная сумма. Размер зависит от возраста заемщика и срока кредитования.

Преимущества военипотеки:

- Залогодателем выступает Министерство обороны РФ.

- Средства, перечисленные на счет военнослужащего, идут непогашения займа.

- Процентная ставка ниже, чем при обычной ипотеке (до 10% против 13-15%).

- В программе участвуют банки с высокой репутацией.

- Оформить военную ипотеку можно всего за 6 дней, в то время, как решение по ипотечному кредитованию для других категорий граждан принимается за 30 дней.

- Кредотозаемщикам-военнослужащим не требуется подтверждать платежеспособность.

- Военнослужащий может стать владельцем квартиры уже через 3 года от момента начала программы.

- Возможность выбрать подходящее для своей семьи жилье (любое по площади и виду).

На получения государственной субсидии на жилье не влияет ни семейное положение, ни наличие уже имеющегося жилья в собственности военнослужащего, ни прописка.

Плюсы военной ипотеки от ВТБ 24

Выбор месторасположения будущего жилья

Военный может выбрать жилье по собственному усмотрению вне зависимости от прописки и места расположения отделения банка. Квартиру возможно купить как на рынке первичного, так и вторичного жилья.

Нет необходимости каждый месяц нести платеж в банк

Участники системы НИС подключены к автоматическому перечислению ежемесячных платежей на счет. Денежные средства, поступающие и копящиеся на счете, могут быть использованы в дальнейшем для досрочного погашения займа.

Благодаря накопленным на счете деньгам можно не думать о ежемесячной оплате долга, деньги автоматически будут списываться в определенный день.

Как взять ипотеку для военнослужащих?

После выбора кредитной программы заёмщик готовит пакет документов и вместе с заявкой предаёт их в ВТБ. Специалисты банка, рассмотрев заявку в течение пяти рабочих дней, предоставляют возможность в течение четырёх месяцев подыскать подходящее жильё. После проведения оценки и экспертизы выбранной недвижимости, банк выносит окончательное решение.

- Необходимый набор документов: заявление-анкета на ипотечный кредит, паспорт, ИНН и СНИЛС.

- Женатые военнослужащие предоставляют свидетельство о браке, разведённые – о разводе.

- Если в семье есть дети, необходимо прикрепить их свидетельства о рождении.

- Свидетельство участника НИС о праве на получение целевого жилищного займа.

Анкету можно отправить онлайн на сайте ВТБ ankety.vtb.ru.

Процедура оформления

- До подписания договора необходимо пройти согласование в Росвоенипотеке. Эта процедура обычно протекает в течение месяца.

- После этого нужно подписать договор купли-продажи или ДДУ с застройщиком, кредитный договор и застраховать жильё.

- Далее, Росвоенипотека переводит накопленные в НИС средства на счёт кредитной организации (если вы используете их для первоначального взноса).

- После регистрации права собственности в Росреестре ВТБ перечисляет деньги продавцу жилья.

Рефинансирование военной ипотеки ВТБ

ВТБ 24 предлагает рефинансировать ипотеку военнослужащим, оформившим её ранее в других банках.

Если вкратце, то суть рефинансирования кредита заключается в погашении задолженности в одном банке и переоформлении договора на более выгодных условиях в другом.

Перекредитование может понадобиться, если ипотечный займ был оформлен военнослужащим до получения средств от Министерства обороны. При рефинансировании в ВТБ клиент заключает новый договор с лучшими условиями, снижающими срок и ежемесячные платежи. Эта процедура позволит уменьшить взносы тем служащим, которые уже не находятся на военной службе и выплачивают ипотеку сами.

Чтобы рефинансировать ипотечный кредит в ВТБ, вы должны пройти несколько этапов.

- Взять справку о сумме задолженности по действующему кредитному договору и предоставить её в банк.

- ВТБ полностью закрывает ваш долг перед старым кредитором.

- Страховая компания оценивает ликвидность объекта, на него оформляется страховка. По желанию вы можете оформить страховой полис на свою жизнь и здоровье.

Квартира автоматически переходит в залог банку ВТБ, а все обязательства заёмщика прописываются в новом ипотечном договоре.

Необходимые документы

Для рассмотрения заявки в отделение ВТБ24 специалисту требуется передать:

- паспорт гражданина России с копией, для иностранцев дополнительно подтверждение законности нахождения и занятости на территории РФ;

- копия трудовой книжки, заверенная работодателем;

- справка 2-НДФЛ с подтверждение платежеспособности, допускается документ по форме банка;

- индивидуальный номер налогоплательщика;

- страховое свидетельство СНИЛС.

По результатам рассмотрения заявления выдается кредитное решение, процедура занимает 4-5 дней. Срок его действия составляет 122 дней (около 4 месяцев).

В течение этого времени заемщик должен найти квартиру или индивидуальное жилое строение для покупки и предоставить пакет документов по ним, который включает:

- правоустанавливающий документ на объект недвижимости – основание для приобретения собственности продавцом, в качестве которого может рассматриваться договор приватизации или купли-продажи, мены, дарения, свидетельство о наследовании;

- выписка из ЕГРН в расширенном виде с указанием сведений о переходе права владения, это связано с необходимостью предупреждения рисков оспаривания сделки законными претендентами на жилую площадь в рамках наследования или заключения гражданских договоров;

- свидетельство о собственности – основополагающий документ, подтверждающий занесение сведений о правообладателе в единую государственную базу недвижимости.

Какая ставка на 2020 год

В рамках программы для военнослужащих можно приобрести недвижимость в новостройке или отдать предпочтение объектам во вторичном секторе. В последнем случае к квартирам предъявляются определенные требования в части физического состояния и износа. Банк и Росвоенипотека не одобряют выдачу займа на приобретение объектов, включенных в реестр аварийных и непригодных для комфортного проживания.

Процентная ставка напрямую зависит от следующих параметров:

- тип недвижимости;

- сумма первого взноса;

- согласие на комплексное страхование.

Займ для приобретения недвижимости можно получить по ставке 7,9%, которая сегодня действует в отношении жилья в новостройках и на вторичном рынке. Рассчитывать на получение минимального базового значния возможно при условии, если заявитель выразит согласие на заключение комплексного страхования.

Заемщику необходимо учитывать, что дополнительные расходы будут связаны с оплатой первоначального взноса и оплатой услуг страхования. Заключение обязательного договора защиты жилья от риска потери и утраты считается обязательным действием, а оформление титульного или комплексного соглашения проводится с добровольного согласия военнослужащего.

Затраты также могут быть связаны с оплатой услуг оценщика, риэлтора и иных посредников, если военнослужащий решит о необходимости и целесообразности их привлечения.

Возможно будет интересно!

«Победа над формальностями» от ВТБ: условия и действующий процент

Особенности ипотечной программы для военных

- Для участников НИС практически не бывает отказов банка в получении кредита.

- Низкий процент 8,5% гарантируется стабильностью выплат Росвоенипотеки.

- Заёмщик контролирует платежи и при необходимости может увеличить сумму ежемесячных взносов.

- При досрочном погашении кредита отсутствует комиссия.

- Ипотека выдаётся без подтверждения платёжеспособности заёмщика.

Клиент при полном погашении зачисляет на спецсчёт нужную сумму и может не появляться в отделении банке. Уведомить о закрытии кредита можно, позвонив по телефону. Удобно пользоваться личным кабинетом на сайте и отслеживать движение средств.

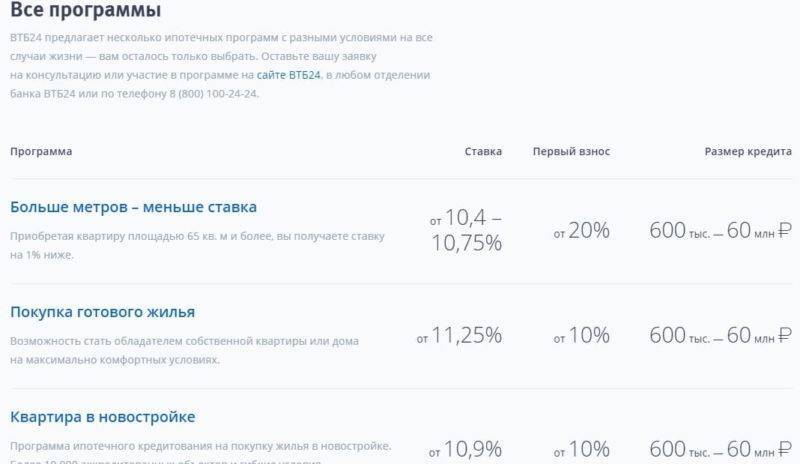

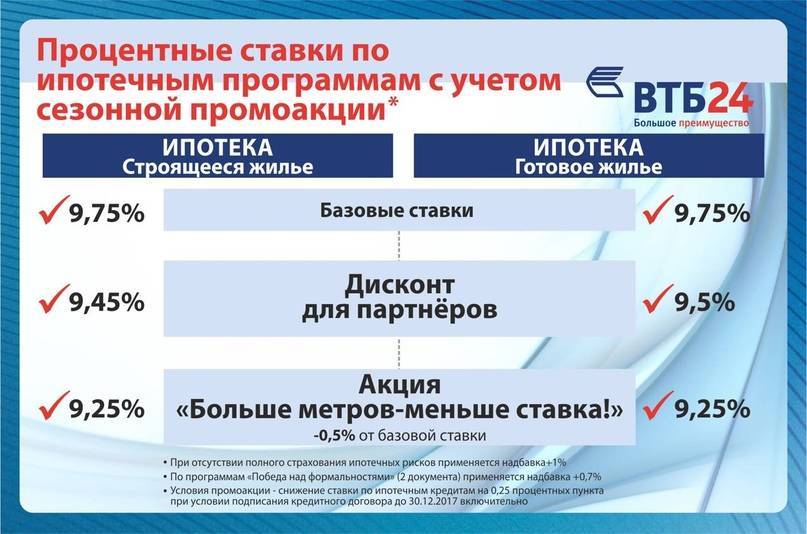

Процентная ставка по ипотеке ВТБ 24

После повышения ставки по ипотеке ВТБ от 6 ноября 2018 года они выглядят следующим образом:

| Программа | Ставка, % | Первый взнос, % | Примечание |

|---|---|---|---|

| Строящееся жилье | 8,4 | 10 | Ставка 8,4% актуальна для первоначального взноса 50%. Если ПВ менее 20%, ставка увеличивается на 0,7 п.п. |

| Готовое жилье | 8,4 | 10 | Ставка 8,4% актуальна для первоначального взноса 50%. Если ПВ менее 20%, ставка увеличивается на 0,7 п.п. |

| Рефинансирование | 8,8 | 10 | Если соотношение суммы кредита к стоимости жилья больше 80%, ставка по кредиту увеличится на 0,7 п.п. |

| Нецелевые кредиты под залог имеющегося жилья | 10,9 | 50 | |

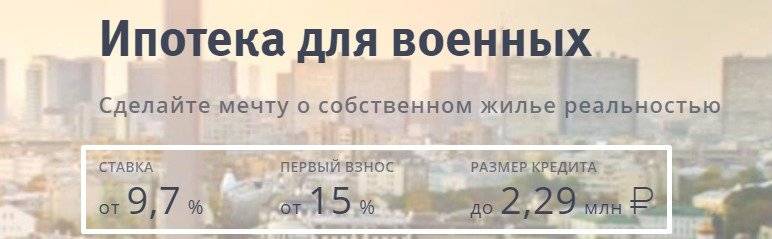

| Ипотека для военных | 8,8 | 15 | Сумма 2840 т.р. |

| Акция «Больше метров – меньше ставка» | 8,6 | 20 | |

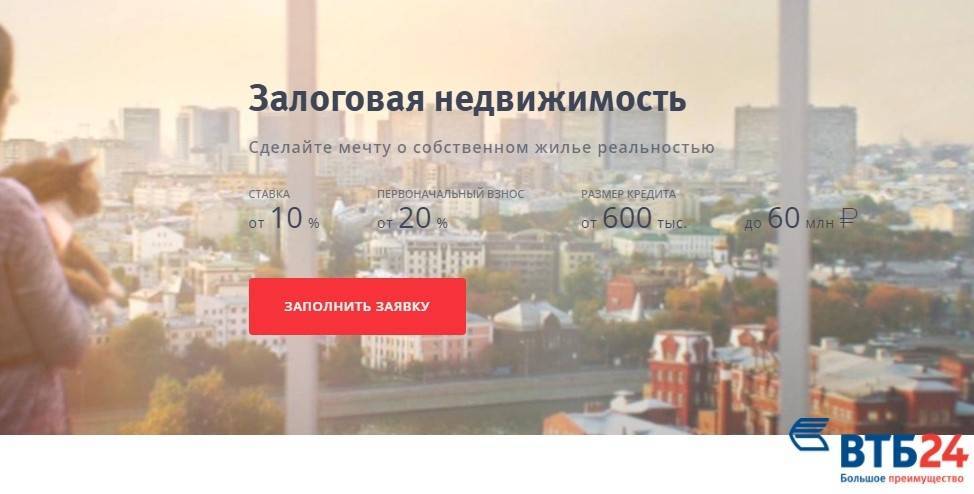

| Залоговая недвижимость | 9,4 | 20 | |

| Ипотека с господдержкой | 5 | 20 | Если есть несколько детей и хотя бы один из них родился в период с 01.01.2018 по 31.12.2022 включительно. |

Как видно из таблицы минимальная ставка по ипотеке ВТБ для клиентов с улицы на первичное и вторичное жилье составляет 8,4%.

При этом действуют скидки:

- 0,4-,05% – по программе “Люди дела” для госслужащих;

- 0,7% – по программе “Больше метров – меньше ставка”.

Условия банка

Военная ипотека серьезно отличается от обычных программ кредитования. Сначала государство перечисляет на накопительный счёт участника НИС индексируемые целевые взносы. Спустя три года военной службы, появляется возможность использовать эти средства для покупки жилья. Например, их можно использовать в качестве первоначального взноса, а остальные средства будут выплачены Росвоенипотекой.

Условия военной ипотеки:

- погашение кредита за счёт взносов НИС;

- сумма кредита до 2,435 млн. руб.;

- ставка по кредиту 9,3% (в случае выхода заемщика из НИС процентная ставка увеличивается до 9,6%);

- срок ипотеки до 20 лет;

- первоначальный взнос – от 15% стоимости квартиры или дома.

Военный заемщик оформляет кредитный договор, закладную и оплачивает страхование залога, точно также как и другие ипотечные клиенты банка . Просто помимо этого он еще подписывает с Росвоенипотекой договор целевого жилищного займа.

Несмотря на то, что кредит оплачивает государство, у самого заемщика есть возможность досрочного погашения ипотеки за счет своих собственных накоплений. Это позволит быстрей выплатить кредит и получить право собственности без обеременений в пользу банка.

Сроки погашения военной ипотеки привязаны к возрасту заемщика. До 45 лет кредит должен быть выплачен, но максимальный срок кредитования установлен банком на уровне 20 лет.

Важно! Войти в реестр участников НИС военнослужащие могут после написания рапорта спустя три года службы. Участие оформляется специальным свидетельством, которое обязательно нужно будет предъявить в банке.

Какие типы недвижимости разрешается приобретать?

Военнослужащие практически не ограничены в выборе недвижимости. Они могут приобрести в кредит как жилье на первичном рынке, так и готовые квартиры и дома – коттеджи, таунхаусы. Главное чтобы жилье соответствовало всем санитарно-техническим нормам, а право собственности продавца никем не оспаривалось. Недвижимость оценивается прежде всего банком, который принимает ее в залог. Требование к залогу:

- отсутствие незаконных перепланировок;

- наличие всех правоустанавливающих документов у продавца;

- низкий процент износа здания, где расположена квартира;

- наличие санузла, кухни и всех коммуникаций.

После оформления кредита на недвижимость накладывается обременение до окончания погашения задолженности. Если покупается жилье в строящемся доме, то банк тщательно проверяет документы застройщика, разрешение на строительство и проектную декларацию, чтобы убедиться в том, что застройка ведется по всем правилам.

Для военных ВТБ 24 предлагает программы большого количества застройщиков-партнеров. Например, жилые комплексы ГК «Лидер», «Гефест-Инвест», «Соцпромстрой». «Urban Group» в Московской области, а также новостройки во многих других регионах России.

Требования к заемщику

Основное требование к заемщику в рамках программы военной ипотеки – участие в НИС и достижение определенного возраста. Банк, конечно, просит указать размер дохода в заявке-анкете, но особой роли он не играет, так как кредитные платежи будет оплачивать государство, а не сам военный.

Военнослужащий должен быть:

- в возрасте от 21 до 45 лет;

- участником НИС;

- иметь первоначальный взнос от 15% стоимости жилья;

- готовым к оплате услуг оценщика недвижимости и риэлтора (если покупается квартира на вторичном рынке).

Заемщик должен выбрать недвижимость и убедить банк в том, что она ликвидна и может быть куплена в кредит. Ему придется заниматься самостоятельно не только оформлением кредита и сделки купли-продажи, но и согласованием договора целевого жилищного займа с Росвоенипотекой. В каждом конкретном случае потребуется свой набор документов.

Внимание! Если у заемщика уже сформировалась плохая кредитная история, то банк имеет право отказать в выдаче кредита. Это возможно, например, если в прошлом были просрочки по другим займам либо случаи реструктуризации.

Необходимость страхования

От заемщиков требует страховать купленную квартиру или дом на случай пожара, стихийного бедствия, залива, противоправного действия третьих лиц. Как правило, страховка стоит не более 0,2-0,3% суммы кредита.

Отказаться от этого вида страхования нельзя, так как страховка залога является обязанностью заемщика и по кредитному договору, и согласно закону «Об ипотеке (залоге недвижимости)».

На добровольной основе военнослужащий может приобрести еще два вида страхования: жизни и потери трудоспособности, а также риска потери прав собственности на купленную недвижимость. Это увеличит расходы на страхование до 1% суммы кредита в год, но зато заемщик получит всестороннюю страховую защиту от основной группы рисков.

Преимущества программы ВТБ 24

Стоит отметить, что одним из основных преимуществ кредитования в ВТБ 24 является мощная сеть филиалов банка и отработанный процесс оформления военной ипотеки.

Банк стабильно входит в первые строчки рейтингов кредитных структур России, его активы позволяют обеспечить бесперебойную работу даже в сложные экономические периоды.

Как и остальные крупные банки, участвующие в государственной программе, ВТБ 24 предоставляет своим заемщикам привлекательные условия:

- максимально возможную сумму кредита;

- оформление договора ипотеки на жилье в новостройке, на вторичном рынке;

- кредитование договора покупки строящегося объекта;

- отсутствие дополнительных комиссий за оформление договора и сопровождение счета;

- возможность досрочного погашения без дополнительной оплаты;

- дополнительные бонусы и привилегии участникам программы «Коллекция».

Отзывы клиентов отмечают оперативность работы банковских служб при оформлении военной ипотеки.

Эксперты рекомендуют при выборе банка для ипотечного кредитования использовать комплексный подход. Анализ предложения с учетом рейтинга банка и всех условий ссуды поможет принять взвешенное решение!

Процедура оформления

В ВТБ 24 предусмотрена очень быстрая процедура оформления ипотеки. Если у претендента на кредит уже есть свидетельство участника НИС, то ему достаточно обратиться в банк и подать заявление на получение займа. Потребуется:

- Собрать пакет документов и заполнить заявку-анкету ( или в отделении).

- После того как банк одобрит заявку (через 2-4 дня) подписать кредитный договор и три экземпляра договора целевого жилищного займа.

- Открыть счет в банке и застраховать недвижимость.

- Подать пакет документов в Росвоенипотеку.

- Через 10 дней получить ответ и дождаться получения денег на свой счет.

После того как деньги от государства будут получены их можно будет перевести продавцу. С учетом согласования документов с военным ведомством сроки выдачи кредита могут растянуться до 1-2 месяцев.

На купленную квартиру или дом накладывается двойное обременение. Первое – со стороны государства (в лице Росвоенипотеки), второе – со стороны банка-кредитора. Обременение, как и договор купли-продажи регистрируется в Росреестре. Все расходы по уплате госпошлины ложатся на плечи военнослужащего-заемщика.

Важно! После покупки своей квартиры семья военнослужащего может потерять служебное жилье (комнату в общежитии, служебную квартиру).

Необходимая документация

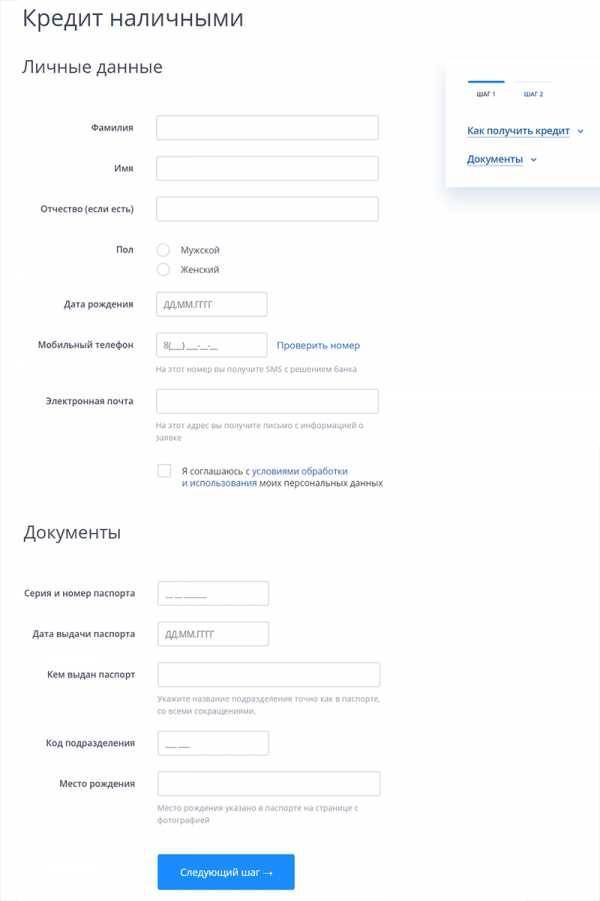

Для подписания кредитного договора с ВТБ 24 требуется собрать большой комплект документов. В основном это копии и заверять их нотариально не нужно (достаточно иметь под рукой оригиналы). От заемщика требуется:

- заявление-анкета;

- паспорт гражданина РФ;

- индивидуальный номер налогоплательщика (ИНН) или страховое свидетельство обязательного пенсионного страхования (СНИЛС);

- свидетельство о праве участника НИС на получение целевого жилищного займа.

Отдельно нужно будет предоставить копии:

- правоустанавливающих документов по объекту недвижимости;

- выписки из домовой книги;

- финансово-лицевого счета;

- паспортов продавцов объекта недвижимости;

- отчета об оценке объекта недвижимости.

Если покупается жилье на первичном рынке, то банку нужно будет показать проект ДДУ, копии документов застройщика, в том числе проектную документацию и разрешение на застройку участка. Это далеко не полный набор документов. Банк может потребовать разрешение органов опеки и попечительства, если в семье продавца недвижимости есть дети, а также согласие супруга (и) заемщика на оформление закладной.

Подача заявки

Подать заявку на военную ипотеку можно через . В первом случае достаточно вписать в онлайн форму свои контакты и указать персональные данные и сумму, срок кредита. Во втором – последовательно заполняется бланк анкеты-заявки на получение военной ипотеки. В заявке указывается:

- сумма денежных средств, на счете НИС;

- образование, место службы;

- регион службы, адрес регистрации;

- данные о составе семьи;

- информация о доходах и расходах.

Заявку банк рассматривается в течение недели. Если банк одобряет заявку, то это одобрение действительно четыре месяца с даты получения. В течение этого срока можно искать квартиру, но желательно закладывать в этот период еще и время на согласование документов в Росвоенипотеке (до 10 дней).

- Скачать бланк анкеты-заявки на получение военной ипотеки в банке ВТБ 24

- Скачать образец анкеты-заявки на получение военной ипотеки в банке ВТБ 24

Максимальная сумма

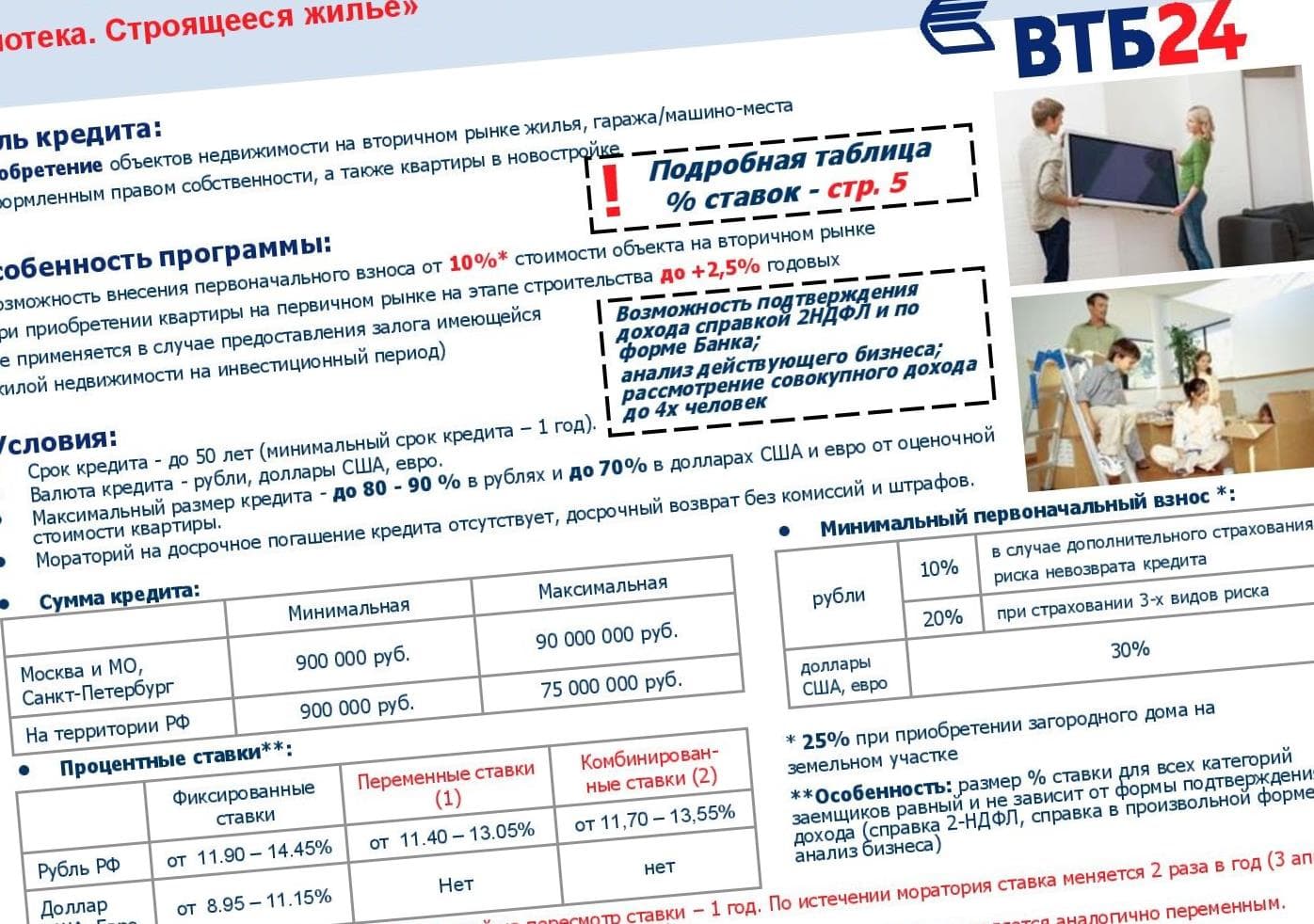

Стоимость недвижимости сегодня в различных регионах может существенно различаться, поэтому многих потенциальных заемщиков волнует вопрос о максимальном объеме займа. В рамках программы ВТБ 24 верхняя граница сегодня ограничена суммой 2 990 000 рублями.

Правила предоставления заемных средств предполагают внесение первоначального взноса в объеме 15%, а размер предоплаты зависит от стоимости приобретаемого жилого объекта.

Если цена ипотечной недвижимости превышает максимальный объем финансирования по программе, то заемщик может погашать превышение за счет дополнительного финансового источника.

В качестве него может выступать:

- собственные средства;

- дополнительный кредит;

- займ у третьих лиц.

Военная ипотека предполагает периодическое перечисление средств на накопительный счет участника с периодическим проведением индексации выплат. Использование остатка возможно по истечении 3-х лет, начиная с момента поступления первого транша. Накопленная сумма может быть направлена военнослужащим на погашение первого взноса или основного долга по кредиту.

Надо знать!

Светлана

Эксперт по недвижимости

Погашение займа продолжается в течение всего срока действия кредитного договора. Условием перечисления средств государственной поддержки выступает продолжение службы военнослужащего.

Подводные камни

Оформляя ипотеку в ВТБ 24, стоит обратить внимание на возможные подводные камни:

- страховка. Здесь рекомендуют оформить страховку жизни и здоровья, титула. При этом банк ненавязчиво предлагает выбрать страхователем своего партнера, ВТБ-Страхование. Можно отказаться, но ставка по кредиту возрастет на 1%;

- размер кредита. Банк мотивирует клиентов оформлять ипотеку от 2 млн. рублей. При меньшей сумме могут быть ограничения первого взноса и другие манипуляции. Нужно понимать, что финансовой структуре невыгодно выдавать небольшие суммы на длительный срок;

- просрочки и каникулы. Если по действующему договору возникают просрочки, банк не будет сам предлагать кредитные каникулы. Эта инициатива должна исходить от заемщика. В интересах кредитора сохранить договор на прежних условиях и получить свои деньги в срок.

В заключении отметим: ипотека в ВТБ 24, как и любое обязательство, требует своевременного выполнения. Если у заемщика нет уверенности в финансовой стабильности, решение о кредитовании стоит отложить. Таким образом, на вопрос, как взять ипотеку в ВТБ есть простой ответ: нужна хорошая история, стабильный доход, деньги для первого взноса и правильно оформленные документы на недвижимость.

Как получить военную ипотеку в ВТБ24

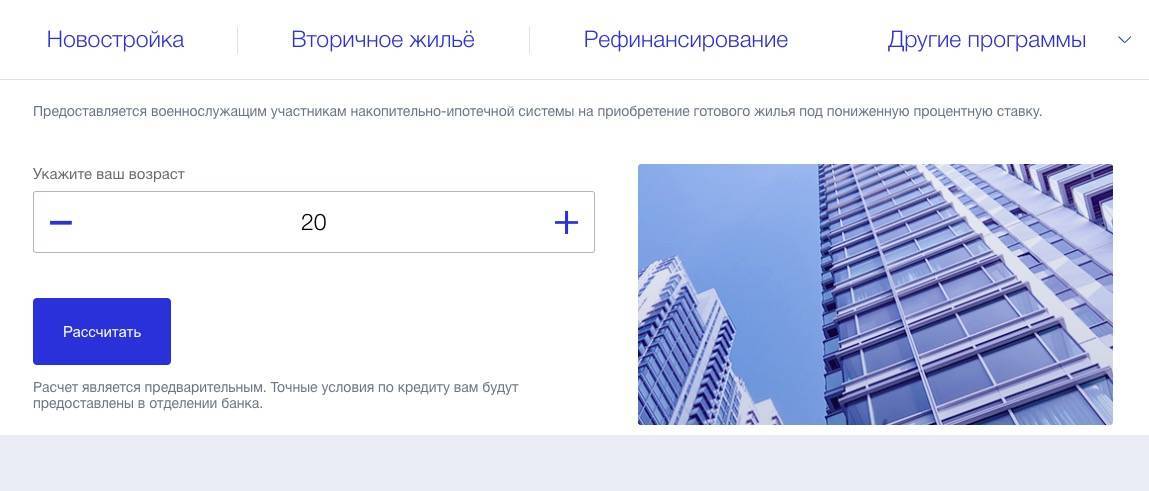

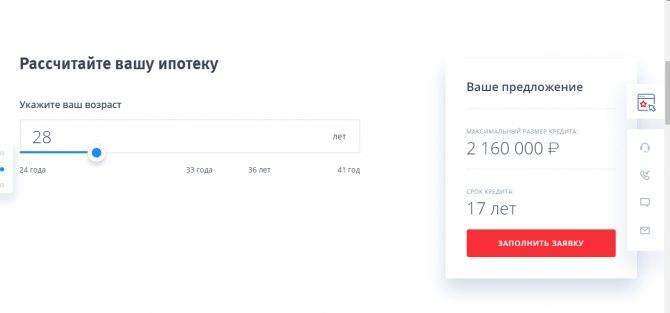

Есть возможность провести расчет ипотеки онлайн на официальном сайте учреждения. Для этого нужно выбрать такие показатели, как возраст, требуемая сумма покупки, срок возврата средств. Эти сведения могут потребоваться, если планируется увольнение из части через определенное время или когда такие обстоятельства могут застигнуть в неожиданный момент.

В этом случае оплачивать средства придется бывшему военнослужащему за счет собственных денег и еще возвращать уплаченные государству. Исключение составляет выслуга в течение 20 лет.

После направления формы с заявителем связывается сотрудник банка. Уточняется предварительная информация в ходе разговора, оглашается предварительное решение. Если оно положительное, необходимо собрать пакет документов и обратиться непосредственно в банк.

На личном приеме будут запрошены оригиналы официальных бумаг, которые будут переданы на рассмотрение кредитному эксперту. Решение окончательное будет оглашено в течение 1-2 суток, уведомление отправляется в СМС-сообщении на указанный в заявлении мобильный номер.

Погашение

Выдаваемая в ВТБ ипотека не имеет моратория на досрочный возврат. Отзывы клиентов подтверждают возможность погашения досрочно полной суммы или части кредита. При этом нет дополнительных комиссий или сборов.

При стандартной схеме расчетов, погашение займа производится ежемесячно, равными суммами, согласно графику платежей.

Способов внесения платежей несколько: через кассу, банкоматы, почтовым или банковским переводом. Контролировать результаты можно онлайн, в личном кабинете интернет-банкинга.

ВТБ придает этому большое значение своевременности расчетов. Если возникают просрочки, то это грозит не только штрафными санкциями, но и отзывом кредита. Поэтому, при изменении финансовой ситуации стоит обсудить с банком кредитные каникулы.

Отсрочка платежа согласовывается банком, для этого нужно подтвердить документами невозможность продолжать расчеты в прежнем режиме. Кредитные каникулы возможны для многодетных заемщиков, семей с малолетними детьми. Как правило, любое изменение графика расчетов по ипотеке оформляется дополнительным соглашением к договору.

Более детально досрочное погашение ипотеки ВТБ 24 разобрано далее.

Оформление ипотеки для военнослужащих

Военная ипотека в банке ВТБ 24 получается самым выгодным предложением из всех возможных. Клиентам потребуется иметь при себе минимальный пакет документов для оформления займа.

Чтобы получить возможность участия в программе НИС необходимо подать заявление на имя командования.

С момента подачи заявления и до времени обращения в ВТБ 24 должно пройти 3 года. За это время государство пополняет счет служащего человека, что хочет занять средства по специальной программе.

Суть военной ипотеки

Список документов

Говоря о документах, то для первого обращения хватит только паспорта, но позже необходимо предоставить:

- Документ о составе семейства.

- Справка, в которой есть подтверждение, что человек участвует в НИС.

- Рапорт на выдачу займа по банковской форме.

- Копии документов, что удостоверяют право собственности на покупку квартиры.

- Страховка – обязательное условие. Компания по страховке имущества выбирается любая или ту, что советует банк.

Погашение

Погашение военной ипотеки, полученной в банке ВТБ 24, возможно произвести следующими способами:

через электронную систему интернет-банкинга ВТБ 24 — Online (для осуществления погашения данным способом требуется подключить соответствующую услугу в ближайшем отделении банка ВТБ 24);

- посредством устройств самообслуживания, которые расположены на территории всей России;

- путем отправки безналичного перевода из другой кредитной организации;

- через кассы в любых отделениях банка ВТБ 24;

- в отделениях Почты России.

Военнослужащий, получивший целевой ипотечный займ, имеет возможность погасить его досрочно, причем как полностью, так и частично.

Для реализации данного процесса необходимо подать заявление в любое отделение банка ВТБ 24. Комиссия за проведение операции не взимается.

Плюсы, минусы и подводные камни

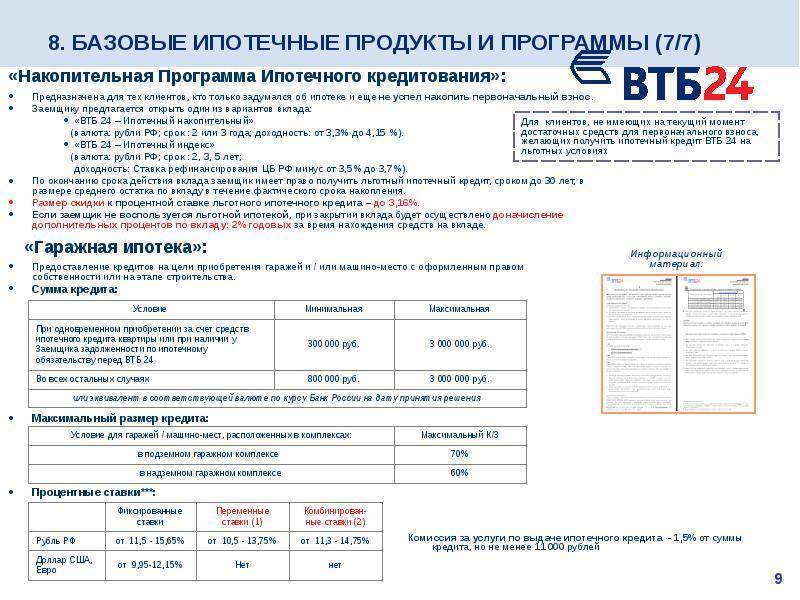

Ставку по военной ипотеке сложно назвать льготной, ведь ВТБ 24 предлагает ставки по другим ипотечным кредитам от 8,8-9,1% годовых. По другим программам также предлагается возможность внести только 10% первоначального взноса, а не 15%. Однако кредит оплачивает государство и это главное достоинство этой программы.

Плюсы ипотеки:

- быстрое рассмотрение заявки на кредит;

- оплата займа за счет средств НИС;

- возможность использования материнского (семейного) капитала

- большой выбор партнеров-застройщиков банка.

Недостатки ипотеки:

- необходимость вернуть кредит в определенных случаях;

- большие расходы на оформление (страховки, оценка, нотариальное заверение согласия, регистрация, расходы на риэлтора);

- жилье можно выбрать в любом регионе РФ;

- обременение на недвижимость до погашения кредита.

Подводный камень военной ипотеки – большие расходы на оформление документов по кредиту и договора купли-продажи квартиры. Далеко не все военнослужащие готовы к расходам, которые могут достигать 3-5% стоимости покупаемого жилья (оплате услуг риэлтора, обеспечение безопасности сделки и пр.).

К тому же при увольнении с военной службы без уважительных причин заемщику придется вернуть уже оплаченные Росвоенипотекой кредитные платежи. Это серьезный недостаток военной ипотеки. Если уход со службы произошел после двадцатилетней выслуги, то кредит придется возвращать самостоятельно, так как дополнительные средства полагаются только тем, кто уволился раньше.

К тому же из НИС могут и исключить за определенные должностные проступки. В этом случае военнослужащий вообще теряет право на оформление военной ипотеки.

Справка! Военная ипотека выгодна только тем военнослужащим, которые намерены посвятить своей профессии всю жизнь. Если есть планы менять профессию, то лучше оформить обычный ипотечный кредит по более низким ставкам.

Предлагаем ознакомиться с другими банками для военной ипотеки: Россельхозбанк, Связь-банк, Газпромбанк, Сбербанк, а также иные лучшие варианты.

В ВТБ 24 можно быстро оформить военную ипотеку под 9,3% годовых на срок до 20 лет. Для этого нужно собрать внушительный пакет документов и пройти согласование в Росвоенипотеке. При увольнении с военной службы без уважительных причин, всю сумму кредита нужно будет вернуть. Если же дослужиться до возраста 45 лет, то кредит будет погашен государством.

Порядок оформления ипотеки

Для возможности получения кредита в рамках военной ипотеки требуется соблюсти определенный порядок. Проект НИС был разработан государством для решения жилищных проблем военнослужащих, а выделяемые бюджетные средства предполагают безвозмездную основу и соблюдение четкого регламента.

По истечении трех лет с момента получается статуса участника НИС военнослужащий может приступить к процедуре оформления ипотеки либо направить средства на погашения имеющейся кредитной задолженности. Гражданин при обращении в банк должен иметь на руках свидетельство, которое входит в пакет обязательных документов для получения ипотеки.

Процедура ипотечного кредитования предполагает следующую порядок действий:

- выбор конкретного жилого объекта;

- оформление заявки по форме банка;

- подписание необходимой документации;

- регистрация права собственности.

Время рассмотрение заявки на кредит в ВТБ 24 в среднем составляет 3—4 дня. Время проверки документов представителями Росвоенипотеки зависит от типа приобретаемого объекта и сопутствующих обстоятельств, поэтому может варьироваться от 10 до 30 дней.

Процедура регистрации права собственности на приобретаемое в рамках военной ипотеки жилье стандартна и не имеет существенных отличий. Для прохождения основных этапов потребуется предоставить обязательный пакет документов и соблюсти требования к их оформлению.

На время действия кредита имущество приобретает статус залогового объекта, а снятие подобной отметки будет возможно после подтверждения факта полного погашения кредитной задолженности.

Риски и подводные камни – о чем стоит узнать заранее

Как и любой кредитный продукт, ипотека в банке ВТБ имеет несколько недостатком. Систематизировав отзывы клиентов можно сформировать следующие минусы:

- Строгие критерии, предъявляемые клиенту для оформления ипотечного кредитования.

- При необходимости приобрести в кредит жилье на условиях кооператива, доступно кредитование только на участие в проектах прошедших аккредитацию в ВТБ.

- Значительное влияние вопроса оформления полиса страхования на стоимость займа.

- Предельная сумма кредита зависит от экспертной оценки, которая может отличаться от цены на рынке.

Сопоставив все плюсы и минусы кредитования покупки жилья с ВТБ, можно ознакомиться с конкретными кредитными предложениями. Расчет ипотеки ВТБ делается индивидуально, при этом учитывается программа кредитования.