Процедура оформления военной ипотеки

Для покупки жилья с господдержкой первым делом нужно стать участником НИС. Затем дождаться, пока на лицевом счете накопится достаточная сумма.

Подробная инструкция:

- Подать рапорт командиру части о своем намерении вступить в НИС.

- Дождаться уведомления о включении в реестр. С этого момента на банковский счет военнослужащего в Росвоенипотеке каждый год будет поступать фиксированная субсидия от государства.

- Подождать 3 года – это минимальный срок, по истечению которого можно воспользоваться средствами. Военный вправе сразу погасить ими первоначальный взнос или отложить оформление ипотеки и подождать, пока накопится больше денег.

- Подать рапорт командиру с просьбой предоставить целевой жилищный займ. Будет выдано свидетельство ЦЖЗ, дающее право распоряжаться накопленной суммой для покупки жилья. Срок его действия – 6 месяцев, поэтому за данное время нужно успеть выбрать квартиру и оформить все документы.

- Выбрать квартиру и заключить ипотечный договор с банком.

- Подать заявление в ФГКУ Росвоенипотека о перечислении субсидии. Деньги будут переведены на лицевой счет, который открыл банк при оформлении ипотеки.

Необходимые документы

Чтобы подать заявку в банк на оформление военной ипотеки, следует приложить к нему пакет документов:

- паспорт с копиями всех страниц;

- свидетельство ЦЖЗ;

- удостоверение военного с полной копией;

- свидетельство о браке или разводе либо заверенная у нотариуса справка о несемейном положении военнослужащего (с копией);

- если есть дети – копии их свидетельств о рождении;

- заверенное нотариусом согласие супруги на покупку квартиры в ипотеку (с копией) либо брачный договор, где четко прописаны размеры долей.

Новый Приказ Минобороны №245 от 10.06.2017 г. существенно сократил список документов, которые требуются непосредственно для получения субсидии. Из списка исключены выписки из ЕГРП, из домовой книги, из финансовых лицевых счетов. После одобрения заявки банком вместе с рапортом военнослужащий должен подать в Росвоенипотеку копии всего трех документов:

- всех страниц паспорта;

- кредитного договора с банком;

- договора на открытие счета.

После проверки накопленные средства будут перечислены на счет. Банк рассчитается с продавцом, а военнослужащий получит подписанный договор купли-продажи и сможет зарегистрировать право собственности с обременением.

Условия ипотеки для военнослужащих в 2018 году

На 2018 год военная ипотека имеет несколько нюансов.

Размер выплат

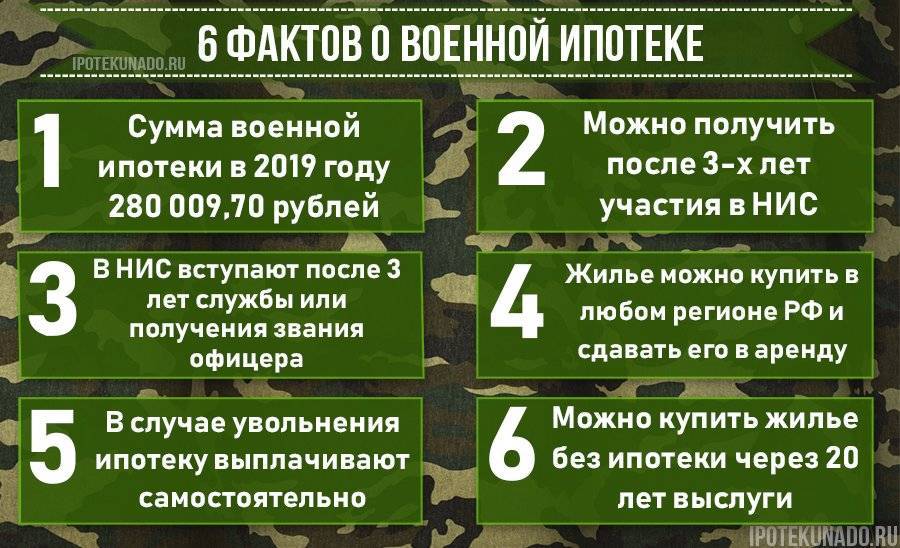

На основании ФЗ № 362, рассматривающем бюджет на 2018 и обрисовывающем перспективы 2019-2020 года, индексация участников НИС изменена. Предельный размер денежных выплат снижен до 2,2 млн руб. вместо 2,4 млн. руб. в год. Ежемесячно военнослужащие 2018 году получают 268 465 руб., т.е. через 3 года на личном счете будет 800 тыс. руб.

Возраст, сроки и сумма кредита

Оформить целевой жилищный заем могут служащие подчинения Минобороны:

- достигшие 25 лет на момент получения и 45 лет на момент погашения кредита;

- по предоставлению внутреннего паспорта гражданина РФ и сертификата НИС.

Стартовый взнос и целевые затраты

В 2018 году военная ипотека предоставляется лицам, оплатившим 10 % стоимости жилья. Если у служащего нет личных накоплений, он может открыть именной целевой счет. На него на протяжении 3 лет поступают денежные средства – фонд первоначального взноса.

Участники НИС обязуются потратить накопления только на приобретение:

- частного дома или коттеджа;

- квартиры в новостройке или вторичного жилья;

- коммунальной квартиры – право собственности распространяется на всю жилплощадь;

- таунхауса.

Земельный участок по условиям проекта можно получить лишь в случае покупки индивидуального дома.

Сроки контракта

Правительство оказывает поддержку военным, нацеленным на долгосрочное пребывание в рядах ВС. Законодательство не конкретизирует срочность договора, но в рамках ведомства минимальный срок службы определяется как 5 лет. ФГКУ «Росвоенипотека» может отказать в участии, если контракт оформлен на 3 года.

Нюансы предоставления ипотеки

Кандидатам на участие в проекте НИС стоит учитывать несколько особенностей:

- разрешается покупка жилья в любом регионе РФ независимо от места службы военного;

- средняя процентная ставка равняется от 11,5 до 12,5 % за год;

- банки кредитуют на срок 15 лет, но минимальный ипотечный период – 20 лет;

- заемщик полностью погашает ссуду до 45 летнего возраста;

- от выслуги лет зависят условия кредитования.

Совет! Если вы заключили соглашение с Минобороны на 3 года, перезаключите его на больший срок. Так можно вступить в программу.

Механизм военной ипотеки в 2018 году

Схема оформления целевого жилищного займа в настоящее время не изменилась. Военнослужащему требуется:

- Подать рапорт для регистрации в качестве участника.

- Сформировать нужные финансовые средства за 3 года и написать еще один рапорт с просьбой о выдаче свидетельства на ЦЖЗ.

- Найти жилье, попадающее под определение подходящего.

- Обратиться в банк, предоставляющий ипотечные ссуды военным.

- Предъявить в банковское учреждение паспорт, документы на жилье, свидетельство ЦЖЗ и военный билет.

- Оформить трехсторонний договор займа на имя банка, служащего и Росвоенипотеки.

- Зарегистрироваться как владелец недвижимости посредством МФЦ или обращения в Росреестр.

Подтвердить право собственности можно через сайт Госуслуг, но при наличии цифровой подписи, которую выдает сертифицированный центр.

Специфика военной ипотеки для жилья в новостройках

Средняя рыночная стоимость квартир-новостроек – на 30 % ниже, чем готового жилья. Однако, единые базы присутствуют только на специализированных площадках. Квартиру можно приобрести только у застройщиков, чей объект аккредитован ФКГУ «Росвоеипотека».

Что представляет собой «Военная ипотека», и где ее оформить

Использование накоплений

В Законе четко рассмотрен порядок использования накопленных денежных средств. Согласно законодательным формулировкам их разрешено направлять только на такие цели:

- Покупка жилой недвижимости;

- Приобретение земельного участка с жилым домом;

- Уплаты первого кредитного взноса согласно условиям закона о военной ипотеке;

- Оплата некоторой части денег при долевом строительстве;

- Закрытие ипотеки.

Такими являются цели использования постепенных накоплений. Помимо них закон предусматривает дополнительные определенные условия. Военнослужащим разрешено использовать имеющиеся средства лишь через 3 года после зачисления его в участники НИС. Также требуется знать, что приобретаемая недвижимость становятся непременно предметом банковского залога.

Одновременно Закон регулирует ситуации, когда члены НИС зарегистрированы в официальном браке. Тогда им разрешено по отдельности заключать договор на целевой заем. Каждый супруг обязан участвовать в НИС минимум 3 года. Приобретаемая таким способом недвижимость становится совместной собственностью.

Одновременно Закон предусматривает порядок выплат по целевому займу. Его погашение производится государственным уполномоченным органом, если возникают основания, описанные действующим законодательством. Для них основными требованиями являются такие параметры:

- Продолжительность службы должна составлять более 20 лет;

- Если военнослужащий уволен после службы минимум 10 лет;

- Когда военный достриг уже максимального возрастного ограничения на прохождение дальнейшей службы;

- Если он не способен выполнять профессиональные обязанности по причине заболевания.

Когда военный умер либо его признали пропавшим без вести, накопленную сумму получают его родственники. Если военнослужащий досрочно оставил службу без уважительных причин, предусмотренных законодательством, он обязан вернуть выплаченные ранее уполномоченным органом деньги за внесенные ежемесячные платежи. Тогда составляется четкий график погашений, срок возврата не может длиться дольше 10 лет.

Сумма военной ипотеки: как рассчитать

В 2019 году максимальная сумма военной ипотеки, которую согласны предоставить банки, составляет 2,8 млн р. Минимальный размер равен 300 тыс. р. В нынешнем году накопительный взнос увеличился на 4% (до 280 тыс. р.).

Сумма, которая будет одобрена банком, зависит от таких показателей:

- возраста военного;

- первоначального взноса;

- величины ежемесячного дохода военнослужащего;

- кредитной истории;

- семейного положения и наличия детей;

- согласия на осуществления страхования;

- срока кредитования;

- процентной ставки банка;

- цены объекта недвижимости и пр.

В каждой кредитной организации могут учитываться дополнительные параметры, влияющие на размер кредита.

Далее можно приступать непосредственно к расчёту суммы кредита. Банки на своих сайтах предоставляют возможность воспользоваться онлайн-калькулятором.

С его помощью можно узнать:

- размер средств, доступных для займа;

- величину ежемесячных платежей, а также график их погашения;

- процентную ставку финансового учреждения и пр.

Форма для подсчёта военной ипотеки заполняется следующим образом:

- Значение графы 01 проставляется автоматически из калькулятора суммы накоплений (достаточно для этого в верхней части калькулятора выбрать год и месяц вступления в НИС).

- Графа 02 заполняется вручную, при этом указывается фактическая стоимость недвижимости. В сумму не стоит включать сопутствующие расходы на оценку, страхование и прочее, т. к. эти показатели не учитываются при расчёте кредита (оплачиваются из собственных средств заёмщика).

- В графе 03 необходимо выбрать утверждённый в банке размер процентов первоначального взноса.

- В графе 04 сумма первого платежа рассчитывается автоматически по данным полей, заполненных выше.

- Если требуются дополнительные вложения, т. к. накопленных средств на счёте не достаточно для первого взноса, это отображается в графе 05.

- Максимальная величина целевого займа по военной ипотеке указывается вручную в графе 06.

- Если предполагается использовать для погашения займа по военной ипотеке средства материнского капитала, то нужно выбрать год получения сертификата и указать его в графе 07.

- Графа 08 рассчитывается автоматически и показывает предполагаемый размер кредита на жильё.

- Графа 09 заполняется автоматически в том случае, когда получившийся необходимая величина кредитных средств превышает сумму максимального размера кредита. Программа автоматически рассчитает величину дополнительных средств, необходимых для погашения займа.

- В графе 10 указывается ставка применительно к условиям выбранного банка.

- При заполнении графы 11 необходимо учитывать возраст военнослужащего.

- Следует выбрать месяц предполагаемого начала выплат по ипотечному кредиту и отобразить в графе 12.

Затем необходимо нажать на кнопку «Рассчитать», после чего на новой странице появится таблица с графиком ежемесячных платежей по жилищному займу.

Пример самостоятельного расчёта:

- Следует узнать, какая сумма уже накоплена в НИС. К примеру, тридцатилетний военнослужащий задействован в данной программе более 3-х лет: с января 2011 года по апрель 2014 года. Его сумма в НИС составит:

- 2011 год: 189 тыс. 800 р.;

- 2012 год: 205 тыс. р.;

- 2013 год: 222 тыс. р.;

- 2014 год: 19 тыс. 425 р. Х 4 месяца = 77 тыс. 700 р.

- Итоговая сумма накоплений — 694 тыс. 500 р.

- Далее учитывается стоимость приобретаемого жилья. Предположим, цена составит 2,5 млн р.

- Расчёт суммы первичного взноса зависит от банка. Самый минимальный — 10% от стоимости жилья, т. е. 250 тыс. р.

- Далее заёмщик определяет, надо ли ему использовать наличные средства. В нашем примере сумма на счету превышает необходимый первичный взнос. Поэтому не надо доплачивать из своего кармана.

- Расчёт требуемых средств для покупки квартиры: 2,5 млн р. — 694 тыс. 500 р. = 1 млн 805 тыс. 500 р.

Видео: нюансы военной ипотеки в 2019 году

В 2005 году была внедрена накопительно-ипотечная система жилищного обеспечения. Благодаря НИС у военнослужащих есть выбор, каким именно способом будет получено жильё. Первый вариант подразумевает именные накопления, т. е. квартира или другой объект недвижимости покупается к концу службы на накопленные деньги. Второй вариант подходит тем, кто не желает ждать так долго. Для этого предусмотрено ипотечное кредитование, т. е. военнослужащий подыскивает банк, который выдаёт ему кредит на покупку заветной недвижимости.

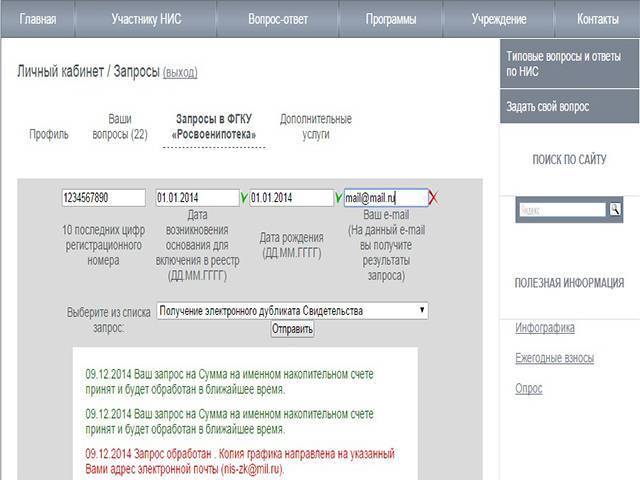

Личный кабинет участника НИС, его возможности

Любой военнослужащий может зарегистрироваться на Росвоенипотеке, официальном сайте и осуществлять следующие действия:

- Регулярно узнавать сумму на счете.

- Отслеживать величину начислений, размер доступных средств.

- Фиксировать информацию о начисленных средствах, об удержаниях.

- Запросить с официального сайта Росвоенипотека справку о начислениях, удержаниях.

- Есть обратная связь с организацией, можно задавать вопросы, вносить дополнения, пожелания.

Единственным неудобным моментом, по словам служащих, считают слишком долгое время отклика на высланные запросы, которое составляет один месяц.

Срок ответа регламентирован нормативно-правовыми документами.

Как зарегистрироваться на официальном сайте ФГУ Росвоенипотека, войти в Личный Кабинет

Процедура регистрации проста, она не займет много времени. Необходимо:

Перейти по вкладке «Личный кабинет», которая расположена справа на главной странице официального сайта, нажать «Регистрация».

В открывшемся окне ввести все запрашиваемые данные, нажать активную кнопку «Зарегистрироваться».

Когда все будет введено, процесс регистрации займет несколько секунд.

Система запросит подтверждение, прислав ссылку на почтовый ящик пользователя. Если у регистрирующегося нет электронной почты, необходимо ее завести

После регистрации опции доступны пользователю на официальном сайте Росвоенипотеки.

Уделите внимание паролю, он должен быть уникальным, содержать нужное количество символов.

После прохождения всех этапов регистрация завершенн.

Будущее проекта

В 2020 г. ежегодный взнос в рамках НИС был проиндексирован, в результате чего превысил ожидаемый и достиг 260 141 руб. В 2020 г. его утвержденный размер – 269 456, 60 руб., и это минимальный уровень.

Даже при отсутствии индексации прогноз выплат по военной ипотеке на будущий год оптимистичный. От неофициальных источников поступает информация о том, что ежегодный взнос в 2020 г. все же могут повысить до 275 000 – 276 000 руб.

Несмотря на растущие выплаты, некоторые военнослужащие не торопятся оформлять льготную ипотеку и надеются, что в будущем им разрешат вкладывать субсидии в строительство частного дома. Однако в ближайшее время внесение таких корректировок в федеральный закон № 117 не планируется. Субсидию нужно предоставить до начала строительства, но дом можно зарегистрировать только после окончания работ. До этого средства не будут обеспечены недвижимостью, что создает почву для финансовых махинаций. В остальных же случаях жилье находится в залоге, поэтому возможна его продажа на торгах для возврата субсидии, если ее получатель нарушает условия.

В целом порядок получения и пользования военной ипотекой полностью отрегулирован, а поправки законодательства периодически вводятся лишь для исправления неточностей. Поэтому, по мнению экспертов, серьезных изменений в нормативных актах в ближайшем будущем ожидать не стоит.

Как стать участником ипотечной программы

Стать участниками льготной программы приобретения жилой собственности в кредит могут далеко не все военнослужащие. Военная ипотечная система является целевой, и распространяется на определённые группы российских граждан. Рассчитывать на приобретение жилья в военную ипотеку вправе:

- Кадровые военные – офицеры, прапорщики, контрактники, — которые начавшие службу в рядах РА с 2005 года.

- Кадровые военные, возвратившиеся на армейскую службу из запаса после 2005 года.

- Контрактники, служащие в рядах ВСРФ на основании долгосрочных контрактов, превышающих по времени 5 лет.

- Военнослужащие сверхсрочной службы, решившие заключить контракт на повторный срок после вступления ФЗ №117 в действие.

- Кадровые сотрудники ФСБ, приравненные по статусу к военнослужащим.

- Ряд сотрудников МинЧС, проходящих службу в военизированных подразделениях спасателей.

- Кадровые военные, уволенные в запас в связи с ухудшением состояния здоровья – полученным ранением, производственной травмой или заболеванием, непосредственной причиной возникновения которого стало исполнение воинских обязанностей.

- Сотрудники МО, уволенные из армии вследствие расформирования их воинского подразделения, либо в результате прерывания контракта по любым другим, не зависящим от них обстоятельствам. В последних двух случаях срок службы не играет роли, то есть, он может быть менее трёх лет.

Как видим, гражданские служащие Минобороны, МЧС, работники системы МВД, а также солдаты и сержанты срочной службы рассчитывать на льготное приобретение жилища за счёт государства не могут. Вышеперечисленные категории военнослужащих и приравненные к ним лица вправе стать участниками военной ипотеки только спустя три года после подписания контракта. Для этого от них потребуется:

- По истечении трёхлетнего срока службы необходимо подать рапорт на имя своего непосредственного командира. В нём следует известить военное начальство о своём желании стать участником программы военной ипотеки.

- Предоставить командованию ксерокопию общегражданского паспорта, а для служащих-контрактников и копию заключённого контракта.

- Дождаться уведомления о включении вашей фамилии в реестр «Росвоенипотеки». Гражданин получает личный регистрационный номер и индивидуальный накопительный счёт. С этого момента на открытый личный счёт начинается зачисление денежных субсидий.

- Рассмотрением вопроса о включении военнослужащего в реестр занимается департамент жилобеспечения. При этом на принятие решения не влияют ни звание претендента, ни его семейный статус, ни наличие или отсутствие детей. Срок рассмотрения заявки не должен превышать 3-х месяцев.

- Спустя три года после включения в реестр, военнослужащий вправе использовать накопленные к этому моменту на счёте деньги для оплаты первого взноса за приобретаемую квартиру. Следует учитывать, что размер первоначального взноса не может быть менее 10% от общей стоимости покупаемого в ипотеку жилища. Если накопленных за три года средств недостаточно для этого, то можно подождать ещё – любое время, необходимое для накопления на счёте нужной суммы.

В случае, если офицер или контрактник, уже ставший участником льготной ипотечной программы, решит разорвать военный контракт до его истечения, либо данный контракт будет разорван по инициативе Минобороны из-за некоего дисциплинарного проступка, то он теряет все права на льготы. После аннулирования контракта гражданин исключается из реестрового списка, а его личный счёт закрывается.

При этом он теряет также права и на накопившиеся к этому времени на его счету средства. Исключение составляет ситуация, когда перед разрывом контракта офицер или сверхсрочник прослужил в рядах РА свыше десяти лет. В этом случае за ним сохраняется право направить накопленные на его ипотечном счету деньги на оплату первоначального взноса при покупке квартиры.

Военная ипотека – условия предоставления

О преимуществах и недостатках

Ипотека для участников НИС имеет следующие преимущества:

- Подобрать жильё можно в любом регионе России.

- Неизменность процентной ставки. На её величину не влияют ни сроки погашения, ни объём первоначального взноса.

- Приобрести жильё может не только старший офицерский состав, но и молодые военные, возраст которых не превышает 25 лет.

- Военная ипотека для контрактников допускает .

- Гарантия государственных выплат. Лицевой счёт участника будет пополняться даже при досрочном погашении кредита.

- Право на субсидию имеют военнослужащие, которые ранее унаследовали жилую недвижимость, получили в подарок или приобрели её.

Единственным недостатком (здесь уместнее использовать слово «риск») можно считать увольнение из рядов вооружённых сил. Если это произошло по дискредитирующим военнослужащего обстоятельствам, он обязан в десятилетний срок выплатить суммы, потраченные на погашение займа уполномоченным федеральным органом. Это же касается и военных с выслугой меньше 10 лет, которые были уволены по штатным обстоятельствам. Выплаты должны осуществляться ежемесячно, проценты начисляются лишь на остаток задолженности.

Условия для военнослужащих по контракту

Частично этот вопрос затрагивался выше. Добавим лишь основные моменты.

Во-первых, следует знать, что при выдаче подобного займа состав семьи не влияет на размер суммы. Даже если у военнослужащего пятеро, а не один ребёнок, размер банковской ссуды будет стандартным. При этом жилплощадь оформляется на военнослужащего. Иное дело, когда для погашения кредита используется материнский капитал: тогда жильё делится между членами семьи поровну.

Во-вторых, если супруги – офицеры, оба они по закону могут стать участниками НИС. Но оформить на два целевых жилищных займа одну квартиру не получится.

В-третьих, использовать военную ипотеку на строительство дома не предусмотрено её изначальными условиями. Но это можно сделать, уволившись из рядов вооруженных сил при достижении предельного возраста. Ведь потратить средства, которые остались на накопительном счёте, можно по своему усмотрению.

Объём кредитования – очень немаловажный фактор. От него зависит класс жилья, которое позволит приобрести ипотека военнослужащим по контракту. Условия программы с этой точки зрения таковы:

- Максимальный объём ссуды не более 2,4 миллиона рублей. До 2020 года эта цифра была меньше – 2,4 миллиона.

- Заёмщик должен иметь собственные средства, добавив которые к накопленным по программе НИС, он сможет внести первоначальный взнос в размере 20% от оценочной стоимости жилья. Это очень важный момент для тех, кто желает узнать, как получить военную ипотеку контрактнику по условиям 2020 года.

- Величина процентной ставки не может превышать 12,5% годовых. Обычно эта цифра колеблется в пределах 8-12%.

Пошаговая инструкция по оформлению

Условия предоставления военной ипотеки в 2018 году

Кто имеет право оформить военную ипотеку

Плюсы и минусы военной ипотеки

Как и у любой программы кредитования, у ипотеки с использованием средств НИС есть свои плюсы и минусы. Рассмотрим их подробнее.

Среди преимуществ выделим следующие:

- Доступность жилья. Военная ипотека в 2019 году (изменения в этом плане происходят регулярно) предоставляет возможность выбрать квартиру с учетом актуальных цен на рынке недвижимости. Объем государственной субсидии на погашение кредита по сравнению с показателем за 2018-й вырос почти на 250 тысяч рублей. Сумма в 2019 году, таким образом, составляет чуть более 2,8 млн рублей субсидии и может быть выше, если заемщик использует собственные средства. При этом покупка квартиры в кредит не означает, то вы должны отказаться от временного жилья по месту прохождения службы;

- Военнослужащий самостоятельно выбирает объект жилья. Это может быть квартира в новостройке или недвижимость на вторичном рынке. Конечно, одним из главных показателей подбора жилья остается его стоимость. Субсидия от государства рассчитана на то, чтобы заемщиком была выбрана оптимальная военная ипотека – 2019, сумма учитывает текущие ценовые показатели и зависит от параметров приобретаемой квартиры;

- Заемщик получает права на недвижимость (что невозможно по условиям стандартной ипотеки) и может распоряжаться ей по своему усмотрению. Если возникнет просрочка, штраф за нее не будет начисляться в течение 45 дней.

К недостаткам можно отнести следующие особенности ипотеки:

- Приобрести недвижимость можно только из числа проектов застройщиков, с которыми сотрудничают банки в рамках программы для военнослужащих. Земельный участок для постройки собственного дома приобрести не получится;

- Ограниченность средств НИС. Военная ипотека в 2019 году (сумма накоплений стала выше по сравнению с 2018-м) дает возможность выбрать из ограниченного перечня объектов. При этом доступных средств, скорее всего, не хватит на покупку жилья в столице;

- Пока кредит с госсубсидией не погашен, заемщик не может уволиться в запас по собственному желанию. Уважительной причиной может быть только ухудшение состояние здоровья, в противном случае придется вернуть государству потраченные на выплату займа накопления НИС.

Банки, которые работают по программе военной ипотеки

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.