Как получить

Уже ставший участником НИС гражданин, который еще находится на военной службе в РФ (не вышел на пенсию), чтобы оформить ипотечный заем в Банке «Открытие» должен пройти соответствующие этапы.

Сразу кредитный договор не подписывается, до него еще предстоит заключить ряд иных сделок и соглашений. Также нужно будет заранее подумать о нужных документах, сроках их действия, чтобы все совпадало с требованиями финансовой компании.

Алгоритм действий при процедуре оформления ипотеки военным должен быть следующим:

- Изначально вам потребуется заполнить анкету-заявку, которую легко распечатать на странице ипотечной программы на сайте банка Открытие.

- Далее, отнести заполненную заявку в банк. Или же заполнить ее прямо в офисе банка.

- После этого дождаться ответа от кредитора.

- Когда одобрят ваш запрос, тогда уже можно приступить к поиску будущей недвижимости, находящейся в составе жилфонда страны.

- Оформляется договор купли-продажи квартиры (дома, комнаты).

- После этого следует отчуждать объект недвижимости через Росреестр – регистрирующий права собственности на недвижимости орган (ЕГРП), где выдадут закладную.

- По этой закладной заключается договор залога на приобретаемое имущество.

- Потом клиент обязан застраховать имущество и оплатить первоначальный взнос из собственных средств, если суммы госсубсидии не хватит.

- Если субсидия полностью покрывает сумму первого платежа, тогда запрос по данному гражданину направляет банк в госструктуры, откуда и поступят в дальнейшем средства на счет банка.

- Как только банк получит подтверждение, что первый взнос оплачен, так сразу же приступит к обсуждению пунктов договора ипотеки с клиентом.

- После подписания ипотечного соглашения сумма стоимости недвижимости переходит на счет продавца, а заемщик вступает в свои обязанности плательщика банку.

Уже после подписания договора и выполнения своих обязательств банком по погашению всей суммы за недвижимость продавцу, клиент может получать ключи от квартиры, дома и заезжать жить.

Но тогда сценарий там будет развиваться несколько иначе, ведь для проведения ремонта понадобиться подтверждать покупку стройматериалов, и договор купли-продажи недвижимости в данном случае не фигурирует.

Поэтому отличия в порядке оформления будут вноситься строго в соответствии с запросом клиента и объектом ипотеки.

Требования к заемщику

К заемщику данный банк выдвигает свои требования, которые могут отличаться от требований, выдвигаемых, например, Сбербанком, Россельхозбанком и прочими крупнейшими кредиторами.

Разница может состоять и в возрастных ограничениях заемщика, и в праве получения теми гражданами, которые прописаны в других регионах страны, там, где нет офиса банка и прочие условия.

Банк Открытие выставляет предполагаемому клиенту, который является военнообязанным, желающим получить жилье в долг, следующие требования:

Российское гражданство обязательно.

Наличие прописки в местности, где тоже расположено хотя бы одно из отделений банка не всегда важно, но желательно.

Возраст на момент подачи заявки должен составлять не менее 25 лет, а на время окончания срока действия – не менее 45 лет.

Подающий заявку уже должен быть участником программы ЦЖЗ (на основании законодательного положения №117-ФЗ от 20.08.04 г., измененного 01.05.16 г.).

Созаемщиков привлекать к ипотеке нельзя.

Кредитная история желательно, чтобы была, и была со статусом положительной.

Отсутствие существующих задолженностей по иным финансовым обязательствам.

Такой ранний срок возрастного ограничения, выставляемое на период окончания ипотечных обязательств связан с тем, что в 45 лет военнослужащие уходят на пенсию. Статус гражданина меняется, и он уже не сможет продолжать оплачивать ипотеку, как пенсионер.

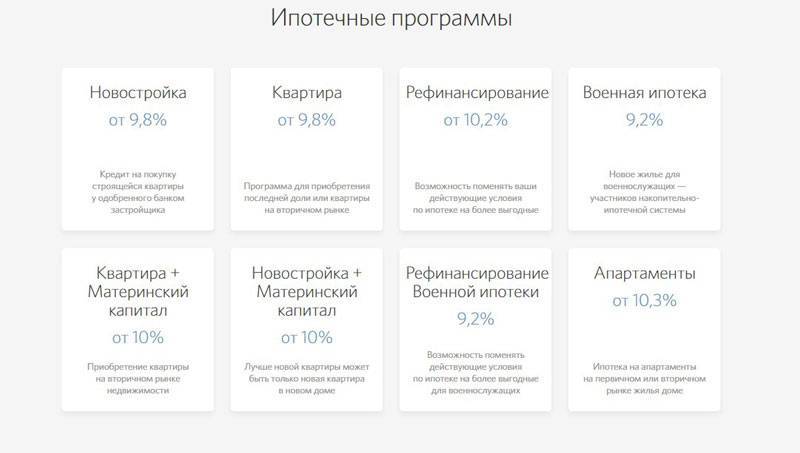

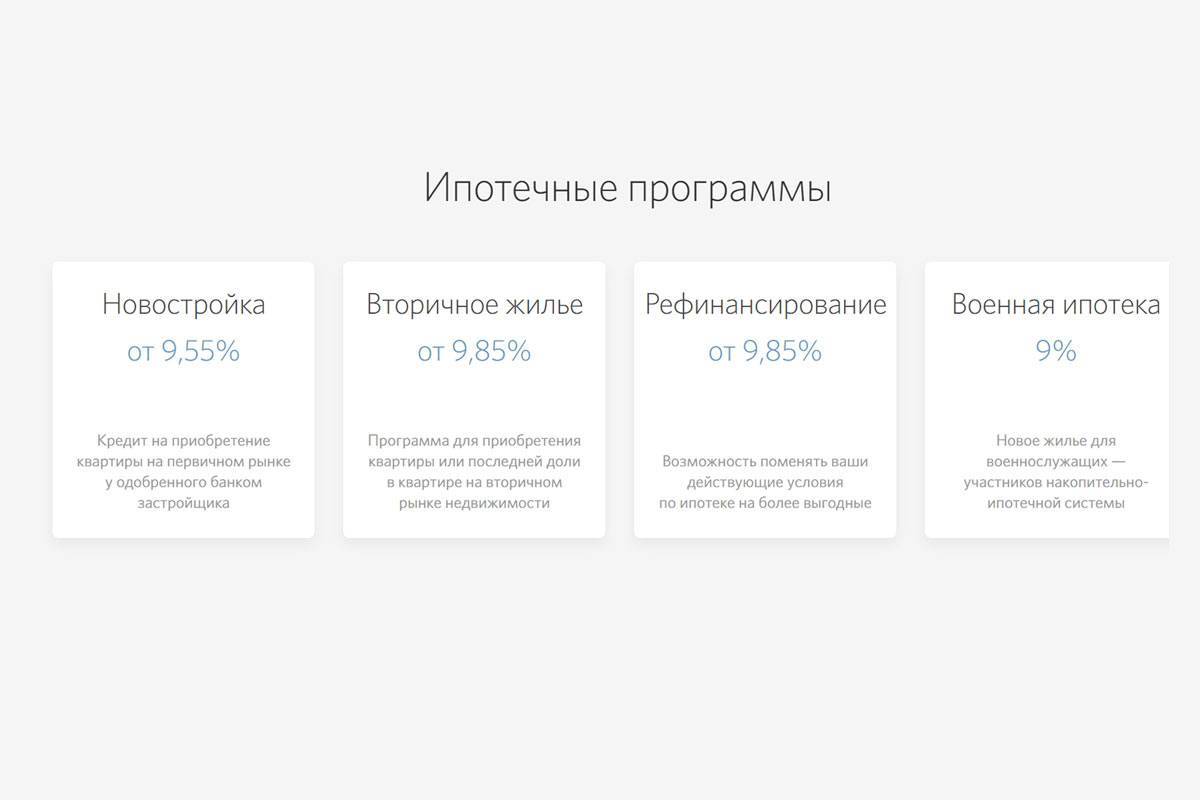

Ипотека на новостройку в «ФК Открытие»

«ФК Открытие» осуществляет кредитование для приобретения жилья на первичном рынке недвижимости в доме, аккредитованном банком.

Процентная ставка

Начальная ставка по ипотеке на новостройку составляет 7,95% годовых при выполнении условий страхования трудоспособности и жизни. Такой процент действует также в том случае, когда кредитная сумма от четырех миллионов, а первый взнос – от 20%.

В остальных случаях ставка возрастает. При оформлении ипотеки в банке «Открытие» в онлайн-режиме предусмотрено снижение ставки на 0,2%.

Общие условия

Сумма займа по ипотеке на новостройку зависит от региона, где приобретается недвижимость:

– для покупки квартиры в Москве, Санкт-Петербурге и обеих областях возможен кредит до 30 миллионов максимум;

– в других регионах Российской Федерации заемщику могут одобрить сумму до 15 миллионов рублей.

- Необходимо сделать первоначальный платеж, который зависит от статуса потенциального заемщика. Для лиц, являющихся участниками зарплатных программ банка «Открытие», – от 15% до 80%. Если заемщик или один из созаемщиков владеют бизнесом или зарегистрированы как ИП – от 30% до 80%. В остальных случаях первоначальный взнос – от 20% до 80%.

- Срок рассмотрения заявки до пяти рабочих дней, а период кредитования в пределах от 3 лет до 30 лет.

- Валюта займа – российские рубли.

- По договору кредитования количество заемщиков может быть не более трех человек.

Дополнительные условия

Человек, который оформляет в банке «ФК Открытие» ипотеку, должен обратить внимание и на дополнительные условия. К основным процентным ставкам предусмотрены надбавки по кредиту, размер которых зависит от различных факторов

Если сумма кредита до четырёх миллионов, прибавляется 0,2%, владельцам бизнеса и ИП придется платить дополнительно 1%. В случае отсутствия страхования трудоспособности и жизни – плюс 2%, а тем, кто внес меньше 20% первоначального взноса, – 0,5%. Процентная ставка на ипотеку увеличится на 0,4% для заемщиков, которые не являются зарплатными клиентами данной организации, оформили заявку не онлайн или не через партнеров банка. Причем надбавки, начисленные к процентным ставкам, в общей сложности суммируются.

Использование материнского капитала

Улучшить жилищные условия через «Открытие» можно при использовании материнского капитала. Такая ипотека с господдержкой – это особенно выгодный вариант для молодой семьи, в которой два и более ребенка. По данной программе предполагается приобретение жилья в новостройке, застройщик которой прошел аккредитацию банка. В этом случае первоначальный взнос без учета материнского капитала должен составлять:

- для клиентов «ФК Открытие» по зарплате – от 15% до 80%;

- если сам заемщик или солидарный заемщик является собственником бизнеса или индивидуальным предпринимателем – от 30% до 80%;

- для лиц, относящихся к иным категориям, – от 20% до 80%.

Минимальный первоначальный взнос с учетом материнского капитала может составлять 10%. Основные положения для оформления семейной ипотеки «Новостройка + Материнский капитал» аналогичны стандартному ипотечному кредитованию.

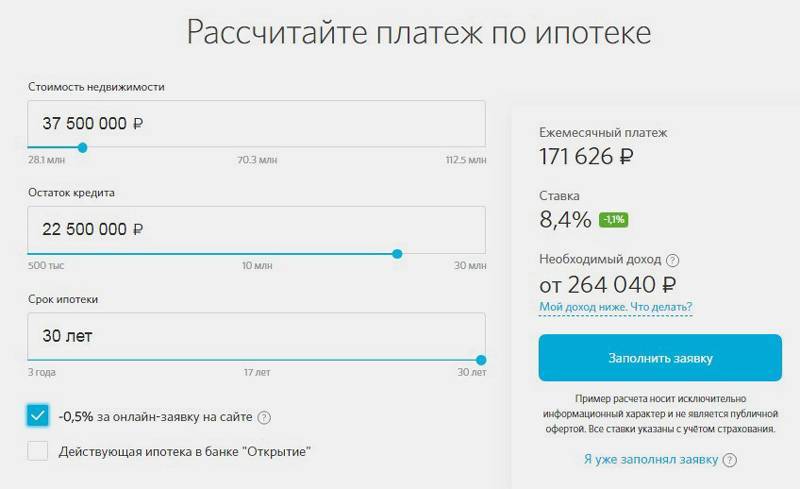

Кредитный калькулятор рефинансирования

Как таковой интерактивной системы для расчетов параметров кредита на рефинансирование на странице оформления продукта не существует.

Приблизительные параметры займа можно рассчитать на кредитном калькуляторе для всех видов перекредитования ипотеки, или на подобных системах сторонних сайтов.

Как правило, заемщик указывает стоимость жилья, остаток задолженности и срок кредитования.

Калькулятор на основе полученных данных рассчитывает размер ежемесячного взноса по новому кредиту, процентную ставку и необходимый доход.

Для военнослужащих последний параметр не имеет большого значения при оформлении рефинансирования ипотечного кредита.

Страхование

Чтобы взять ипотеку в Открытии, однозначно потребуется застраховать как минимум саму недвижимость – предмет залога. Добровольно заемщик может оформить:

- личное (жизнь+трудоспособность) – рекомендуется Открытием при погашении любой ипотеки;

- титульное страхование (защита юридических прав владельца от посягательств третьих лиц на 3 года) – если недвижимость покупается не у застройщика.

При неоформлении перечисленного выше страхования к ставке прибавится +2% за каждый полис. Например, покупая квартиру на вторичном рынке, клиент, отказавшийся от титульного страхования, получит прибавку +2 п.п. к ставке. Если отказаться и от личного страхования, прибавка составит уже +4%.

Читайте подробно на нашем портале:

Страхование ипотеки: правила и особенности

Оформить ипотеку: пошаговая инструкция

Оформление ипотеки в Открытии проходит по стандартной схеме:

- Подача заявки. Выгоднее подать онлайн, чтобы сэкономить 0,5% на ставке. Лично передать документы можно в ипотечный центр своего города.

- Получение предварительного одобрение с установленной суммой и ставкой.

- Подбор объекта недвижимости – проще будет подобрать из объектов, аккредитованных банком. Изготовление оценки рыночной стоимости.

- Окончательное утверждение условий ипотеки.

- Подписание договоров: кредитного и основного, по которому квартира переходит в собственность заемщика.

- Регистрация права собственности заемщика и ипотеки в пользу Открытия в Росреестре.

- Окончательный расчет с продавцом.

К каждому клиенту прикрепляется персональный менеджер, который направляет ход сделки.

Кредит на ремонт по ипотечной ставке

Не всегда, приобретя квартиру, жильцы остаются довольны ее изначальным состоянием. Довольно часто квадратные метры требуют еще и ремонта

Будет он капитальным или косметическим – не столь важно, если все равно у владельцев недостаточно средств для осуществления задуманного. В банке «Открытие» разработана программа «Ипотека Плюс», осуществляющая кредитование с целью улучшения жилищных условий новообретенной недвижимости

Ипотечный кредит возможно оформить в рублях в любом городе России. В зависимости от этого будет определена максимальная сумма займа. Срок, на который допускается растянуть погашение задолженности, – 15 лет. При этом первый взнос должен быть не меньше 40% от всей суммы, а годовая ставка по ипотеке на ремонт составит 11,2%.

Однако к процентной ставке возможны дополнительные надбавки в случаях, когда клиент отказывается от обязательного страхования (добавляется 2%). Если заемщик банка не является клиентом зарплатной программы корпорации либо заявка на ипотеку проходит не через партнеров банка, то финансовая организация берет еще 0,4%.

Общие условия по займу на ремонт не распространяются на юридических лиц (владельцев и совладельцев бизнеса), индивидуальных предпринимателей, заемщиков, которые зарегистрированы учредителями других юридических лиц или трудоустроены по найму.

Условия

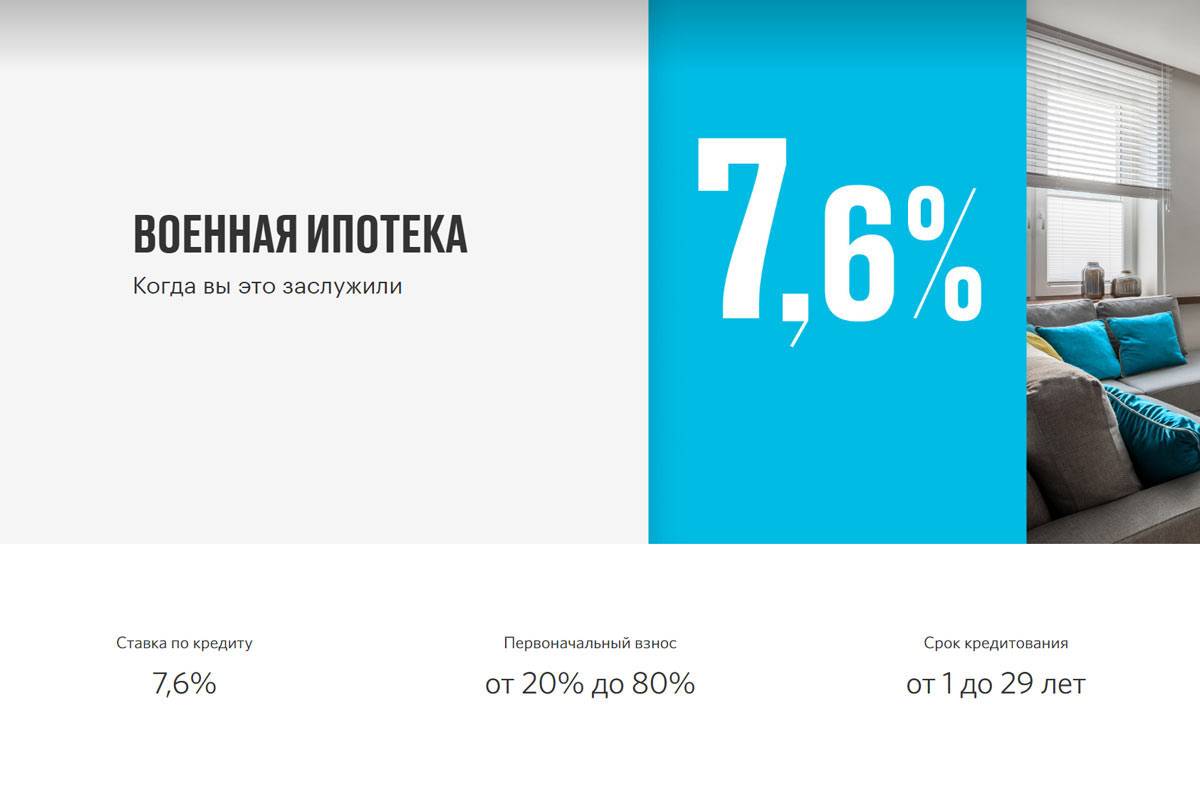

Ипотечная ссуда для военных – это целевой заем денежных средств на покупку только жилой недвижимости с предоставлением обязательного обеспечения – залога приобретаемого жилья и его страхования.

Улучшением условий проживания может считаться как покупку жилого помещения, квартиры, дома, земли с проектированием строительства дома на ее территории, так и проведение капитального ремонта в уже существующем жилье.

Общими условиями являются некоторые ключевые параметры, которые представлены в следующей таблице.

Таблица 2. Условия ипотечного займа военным в Банке «Открытие»

Величина суммы, руб. | Проценты | Сроки | Первый платеж | Другие условия |

| До 1,87 млн. | 11,9% | 1-20 лет | 20-80% | Предоставление обеспечения – обязательно в виде залога.Поручительство запрещается.Страхование залога, ответственности заемщика и финансовые риски заимодавца – обязательно. |

Одним из главных условий по ипотечной программе для военных считается участие служащего в системе НИС.

Только после включения в эту систему, гражданин (или гражданка) сможет воспользоваться данным предложением от банка Открытие. НИС – это накопительная ипотечная система для лиц, имеющих статус военнослужащего.

Вступают в эту систему на двух основаниях:

- В обязательном порядке, если лица являются учащимися военных ВУЗов.

- В добровольном порядке для всех остальных военнослужащих.

Включаться в Реестр системы НИС нужно через специальный регистрирующий орган – ФОИВ. Происходит это через подачу рапорта командиру или заявления региональному управлению жилищного обеспечения (РУЖО).

В самом конце процедуры оформления в НИС на имя и фамилию военнослужащего будет открыт именной счет для накопления на нем средств государственной субсидии или доходов от инвестирования.

Участвовать в такой системе могут граждане, проходящие службу на государственном уровне по следующим званиям и направлениям:

- принадлежность офицерскому составу;

- мичманы или прапорщики;

- сержанты, старшины, солдаты, матросы.

В среднем возраст для вступления, чтобы стать участником системы, прописывают – 27 лет. Все служащие, кроме офицеров, должны состоять в звании не менее 3-х лет. При этом не имеет значения, менялось ли звание за три года на повышение или понижение.

Есть также возможность получить льготу на покупку жилья тем военным, которые были уволены, а затем, вновь поступили на службу. Но тогда их общий стаж службы должен быть не менее 10 лет.

Его получение происходит строго в порядке, который определен Приказом Минобороны России №166 от 28.02.13 г., побывавшем в редакции 28.01.14 г. именно этим свидетельством и будет подтверждать свое право на получение ипотеки на льготных условиях, в том числе и в Банке «Открытие».

Поэтому очень важно оформлять его не сразу, как только вы включитесь в участники системы, а только лишь перед тем, как хотите брать ипотеку

Требования к заёмщику

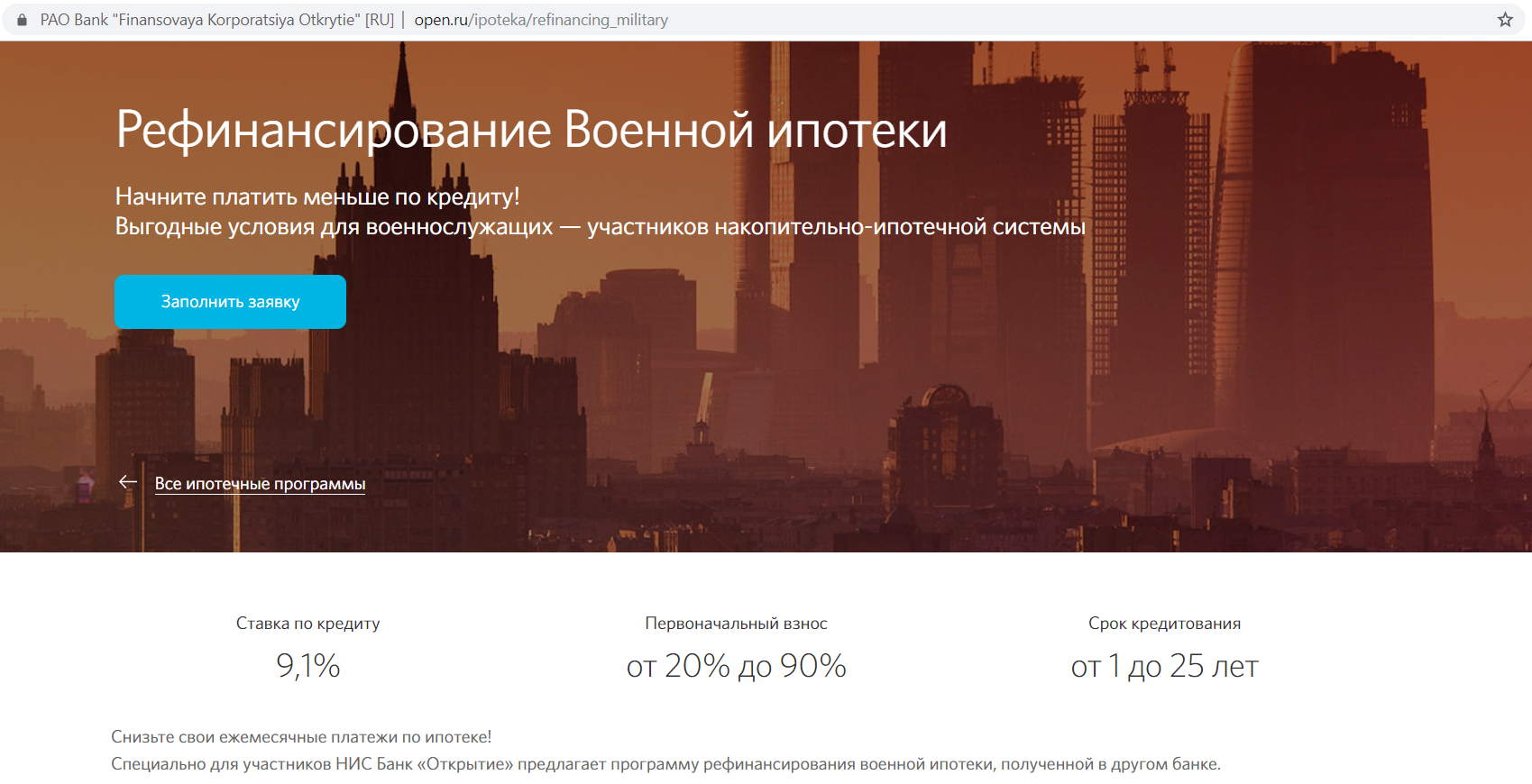

Для заключения в банке “Открытие” договора на рефинансирование военной ипотеки заявитель должен соответствовать следующим требованиям:

- быть военнослужащим, принимающим участие в накопительно – ипотечной системе, утвержденной Федеральным законом №117-ФЗ в 2004 году;

- иметь возраст не менее 25 и не более 49 лет;

- иметь действующую ипотеку, срок погашения которой закончится не раньше, чем через три года.

Первоначальный кредитный договор может быть оформлен в любой финансовой организации, это никак не повлияет на размер годовой ставки или начисление дополнительных процентов

Важно только то, чтобы военный участвовал в НИС и соответствовал данной программе по возрасту, в том числе, по максимальному. Поскольку после рефинансирования происходит изменение суммы и графика платежей, необходимо следить за тем, чтобы конечный срок погашения займа был не позднее месяца достижения клиентом банка 50 лет

Документы заемщика

Для подачи заявки на ипотеку в банк «Открытие» в 2020 году необходимо подготовить:

- заявление – анкету установленного образца;

- согласие к заявлению (прилагается при предоставлении заявки, составленной по форме стороннего банка или партнера);

- гражданский паспорт заявителя;

- документы, отражающие доход.

Последние бумаги подаются после того, как корпорация одобрит онлайн-заявку и пригласит заёмщика на встречу со специалистом в отделении.

Для наемного работника

- ксерокопия трудовой книжки или договора с работодателем, которая должна быть заверена руководителем и подтверждена печатью;

- справка 2-НДФЛ либо бумага о доходах за последние 6 месяцев в свободной форме, оформленная на бланке работодателя (можно за отработанное время фактически, но не меньше 3-х месяцев).

Для ИП

Предоставляется налоговая декларация (копия) по форме, которая установлена для применяемого клиентом налогообложения где должна стоять отметка налоговой организации о ее принятии:

- УСН за два полных последних отчетных периода;

- ЕНВД за шесть полных последних отчетных периодов;

- 3-НДФЛ за два полных последних отчетных периода.

Для владельцев бизнеса

Подается налоговая декларация (копия) о доходах физического лица по форме:

- 3-НДФЛ за 2 полных последних периода, где должна быть отметка налоговой службы о ее принятии или документ, свидетельствующий отправку в налоговую;

- справка о доходах 2-НДФЛ (по полученным дивидендам) за 6 последних полных месяцев, срок действия которой с момента выдачи не должен превышать один календарный месяц.

Можно взять в банке «Открытие» ипотеку на дом или квартиру по двум документам. Данное предложение актуально для приобретения квартиры на вторичном рынке. Для оформления нужен паспорт и еще один документ: водительское удостоверение, СНИЛС, загранпаспорт, справка о доходах. По условиям ипотеки по двум документам в компании «Открытие» минимальная ставка 9%, сумма кредита от 300 тысяч рублей до 30 миллионов. Сроки рассмотрения обычно составляют 1-2 дня, после этого деньги выдаются наличными или перечисляются на счет / карту клиента.

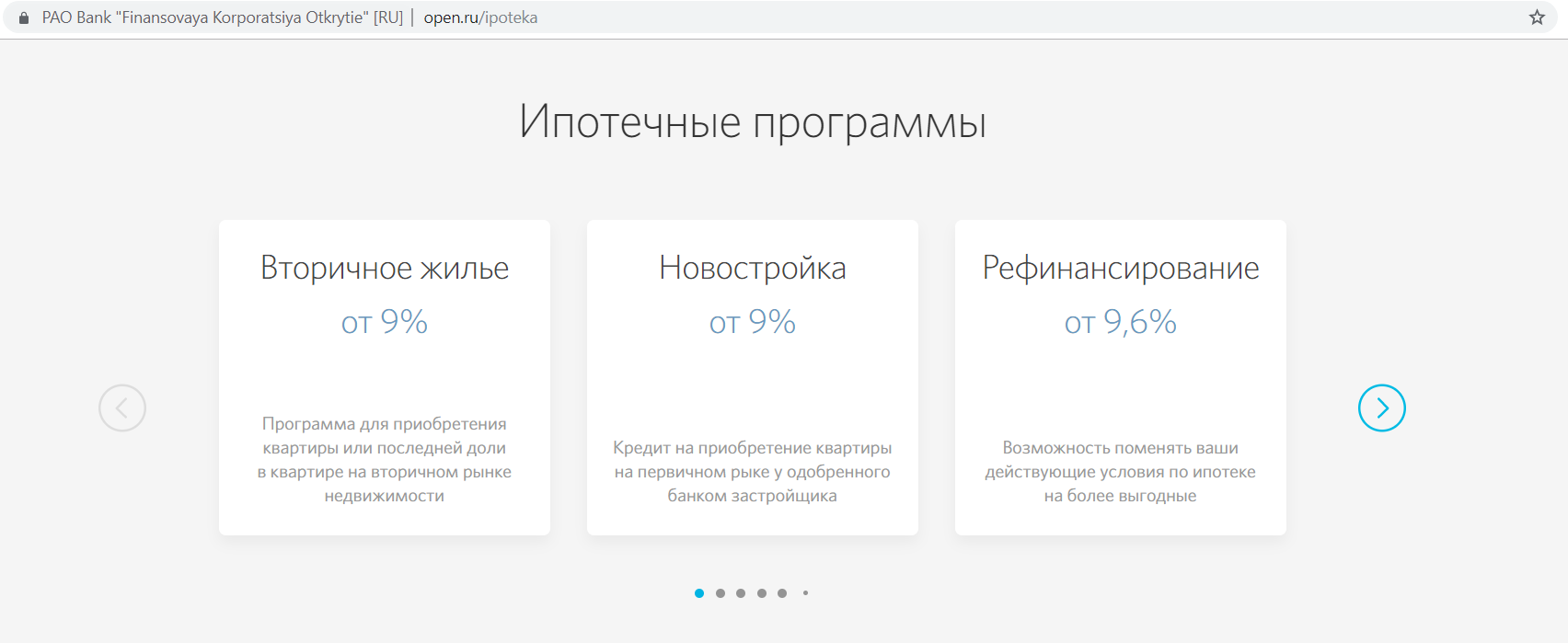

Отдельного внимания заслуживает рефинансирование – данная услуга заключается в том, что «Открытие» берет на себя возврат денег банку, в котором клиент взял их изначально. В результате этого клиент получает возможность погасить кредит по сниженной ставке и на более выгодных условиях.

Как погашать кредит

В процессе оформления ипотечного кредита в банке открывается расчетный счет на имя заемщика, по желанию которого может быть дополнительно выпущена и привязана к этому счету карта. С нее и будет ежемесячно в день погашения займа списываться платежная сумма. В обязанности держателя карты входит контроль и обеспечение наличия средств на счете в нужном размере на момент списания.

Кредит возможно оплатить в любых отделениях компании «ФК Открытие», офисах финансовых организаций, являющихся партнерами банка, межбанковским переводом, а также посредством пополнения счета через Яндекс.Деньги.

Банком предусмотрено досрочное погашение ипотеки, которое может быть частичным или полным, если выплачивается долг в полном объеме. Для этого клиент должен заполнить заявление и предоставить его сотруднику финансовой организации как минимум за пять дней до осуществления платежа. Но в этот промежуток не должна попасть дата внесения оплаты, рассчитанная по графику кредитования.

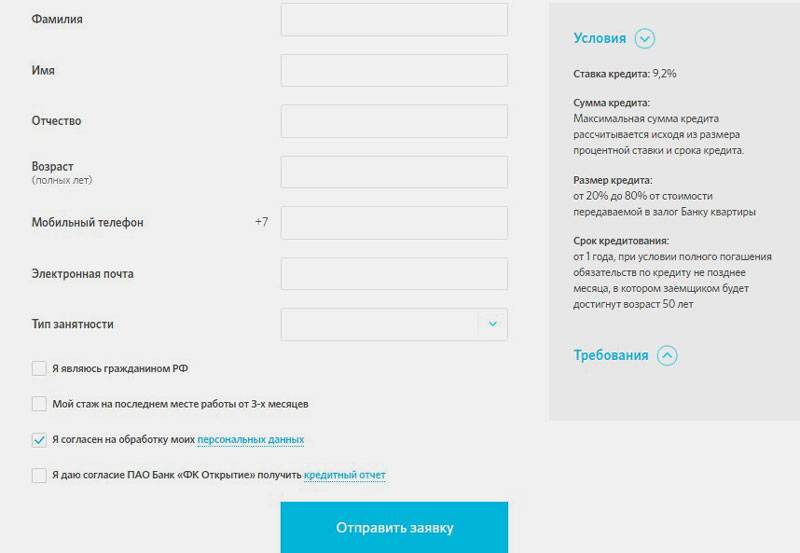

Подача заявки

Заявку на оформление военной ипотеки можно подать непосредственно в офисе банка «Открытие» или онлайн на сайте финансовой организации.

В заявке нужно указать:

- полное имя;

- возраст (количество полных лет);

- номер мобильного телефона;

- email;

- сведения о трудоустройстве.

Далее нужно подтвердить (отметить галочкой):

- российское гражданство;

- наличие стажа более трех месяцев;

- согласие на обработку личных данных;

- согласие на получение банком кредитного отчета.

После того как банк рассмотрит онлайн-заявку, кандидату сообщат о предварительном решении.

При одобрении заявки нужно посетить отделение банка для оформления обязательной страховки, проведения экспертизы приобретаемого жилья и заключения договора купли/продажи.

Онлайн-заявка позволяет сократить число визитов в отделение финансовой организации.

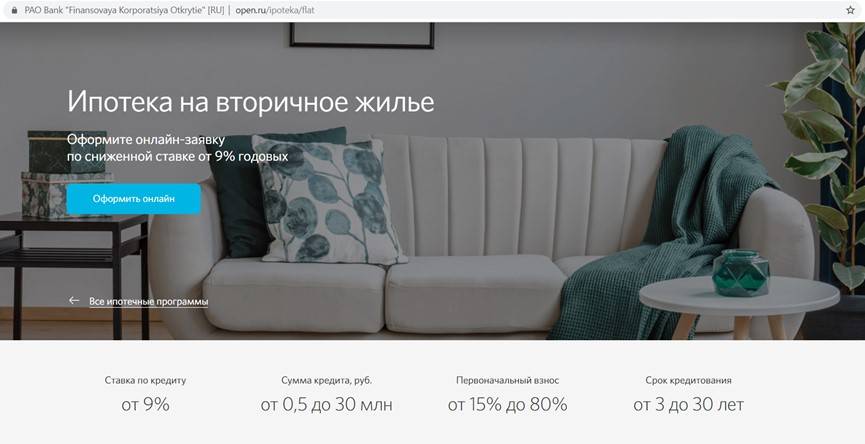

Ипотека на вторичное жилье в банке Открытие

Ипотека в банке «Открытие» на вторичное жилье является востребованной, поскольку позволяет получить кредит на лояльных условиях.

Процентные ставки

Процентная ставка 8,25% годовых действует только при соблюдении определенных требований и в случае оформления онлайн-заявки. Сумма кредита должна быть не менее 4 миллионов, а первый – не ниже 20%. Кроме того, обязательно оформление страховки трудоспособности и жизни, риска потери имущественных прав на покупаемую недвижимость.

Условия оформления

- Минимальный срок кредитования – 3 года, максимальный – 30 лет.

- Для клиентов, покупающих квартиру в столице, Санкт-Петербурге и областях предоставляется кредит до 30 миллионов, для иных регионов – в два раза меньше.

- Клиентам, получающим заработную плату в банке «ФК Открытие», возможно внести первый взнос от 15% до 80%. Если на заявителя или одного из его созаемщиков оформлен бизнес или предпринимательство, минимальный первоначальный взнос составляет 30%. Для других клиентов – от 20%.

- Количество заемщиков в соответствии с договором – не больше трех.

- Валюта кредитования – российские рубли.

Возможные надбавки

Если требования банка не выполняются в полной мере или частично, возможно начисление надбавок, которые суммируются к процентным ставкам:

- при ипотечном кредите на сумму меньше 4 миллионов добавляется 0,2%;

- если первоначальный взнос в размере до 20% – плюс еще 0,5%;

- индивидуальные предприниматели и владельцы бизнеса платят дополнительно 1%;

- отказ от заключения договора страхования повлечет дополнительные 2%.

Процентная ставка увеличится на 0,4% и в том случае, когда не выполнено ни одно из условий: оформление заявки на ипотеку онлайн, подача заявления от партнеров, зарплатный клиент компании «Открытие».

Использование материнского капитала

Программа по ипотеке «Квартира + Материнский капитал» на приобретение вторичной недвижимости, по которой используются средства материнского капитала, предлагает доступные условия.

Процентная ставка от 8,1% на новостройки и 8,4% на жилье на вторичном рынке, максимальный срок кредитования до 30 лет. Суммы ипотеки те же, что и во всех предыдущих программах. С учетом материнского капитала минимальный начальный взнос может быть 10%, а максимальная сумма ипотечного займа не должна превысить 90%. За рассмотрение заявки на ипотеку и оформление кредита комиссию корпорация «Открытие» не берет.