Преимущества и недостатки перекредитования

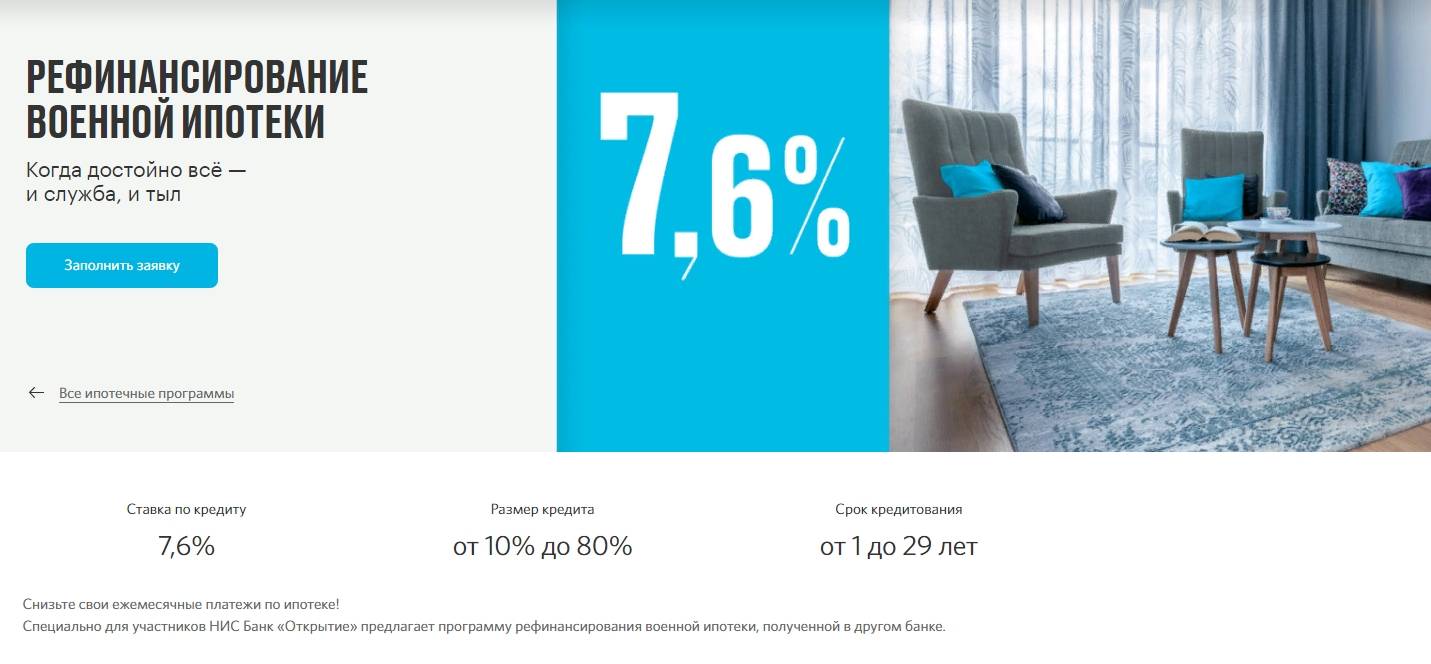

Перекредитование военной ипотеки в банке Открытие выгодно, в первую очередь, для военнослужащих, оформивших ипотечный кредит в сторонних банках под высокий процент (12-13% годовых).

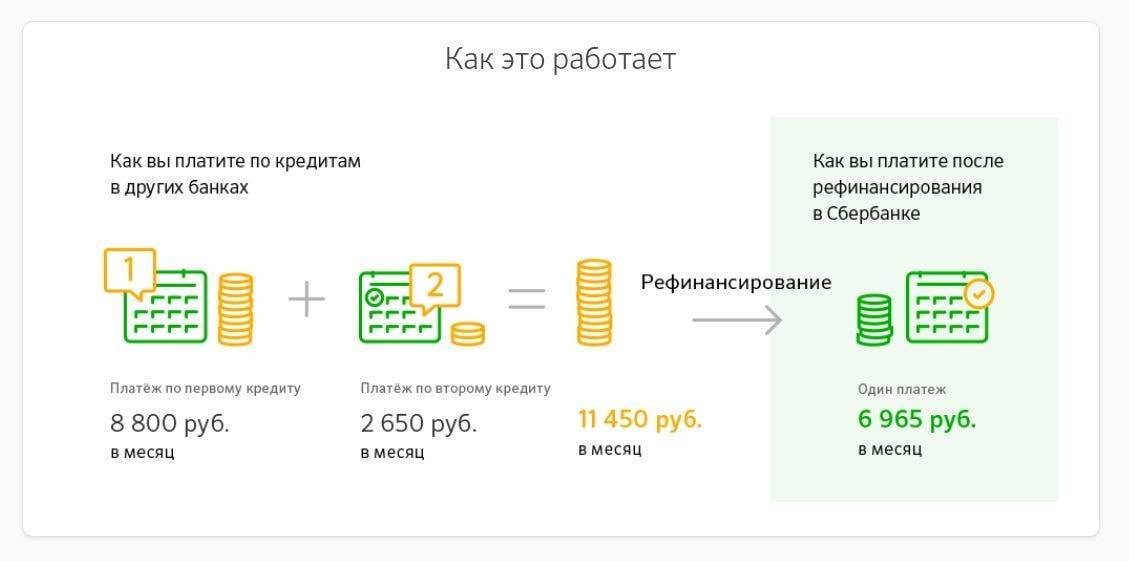

За счет низкой ставки рефинансирования военной ипотеки в банковской организации (9,8%), а также продления срока кредитования, ежемесячный платеж по новому кредиту можно покрывать суммой, которая поступает из «Росвоенипотеки» (22 372 ₽).

Помимо этого у банка Открытие:

- разветвленная сеть отделений во всех регионах страны;

- заем на рефинансирование военнослужащим выдают практически без отказа;

- оплачивать кредит можно удаленно.

Рефинансирование военной ипотеки в банке открытие имеет и ряд недостатков. Кредит не будет выгодным тем заемщикам, которым осталось выплачивать ипотеку несколько лет. Тогда экономии не получится.

Помимо этого, рефинансирование:

- это потраченное время, силы и нервы;

- несет дополнительные расходы;

- военным, уходящим в запас или в отставку, продление срока кредитования невыгодно.

Основным недостатком рефинансирования военной ипотеки в банке Открытие заемщики называют тот фактор, что финансовая организация не всегда выдает в кредит нужную сумму.

Заемщику выгодно, чтобы ежемесячный взнос покрывался суммой их Росвоенипотеки. Однако порой клиентам приходится добавлять к одобренной сумме кредита собственные деньги.

Условия рефинансирования военной ипотеки

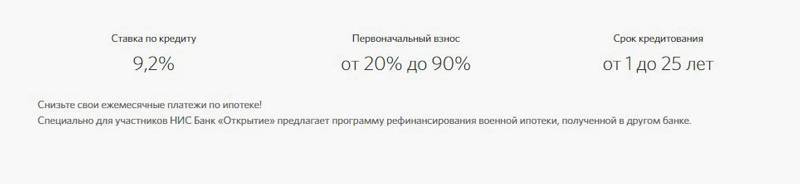

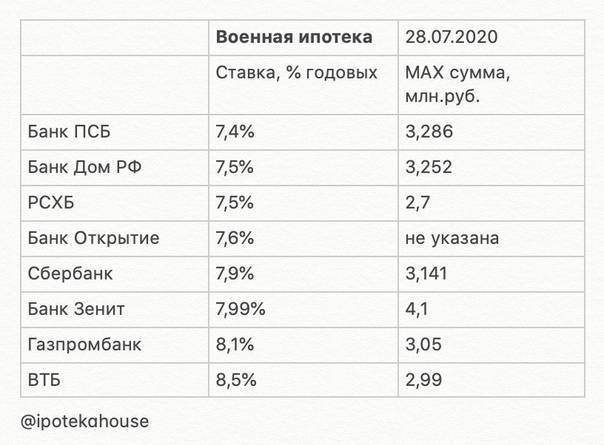

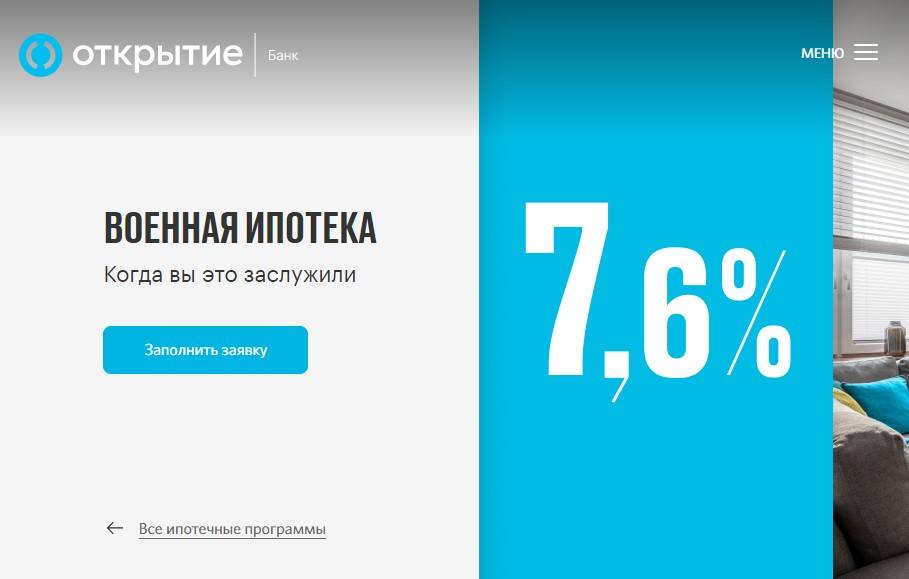

При заключении договора рефинансирования с «ФК Открытие» клиент получает денежные средства, чтобы закрыть предыдущий долг. Так, он становится заемщиком другой организации. Однако теперь процентная ставка, сроки и другие показатели являются другими. На сегодняшний день актуальной годовой процентной ставкой является 9,1%. При этом она является фиксированной и не может измениться даже по системе надбавок. В этой программе она просто не действует.

Рассматриваемая программа позволяет получить средства на срок от 1 до 25 лет. При этом необходимо составить период таким образом, чтобы кредит был полностью выплачен не позднее, чем в месяц достижения клиентом 50-летнего возраста. Исходя из этого требования строится максимальный срок для каждого клиента в индивидуальном порядке. Первоначальный взнос является обязательным требованием. Его размер должен составлять минимум 20% от всей суммы займа. А максимальный первый платеж — 90%.

Рефинансирование военной ипотеки

Рефинансирование военной ипотеки

Не предусмотрено официальных значений минимального и максимального займа. Этот показатель рассчитывается на основе первоначального кредита. При этом учитывается его срок, объем, процентная ставка и другие факторы. Однако сумма кредита не может превышать первоначальную ипотеку. Для расчета примерных чисел рекомендуется воспользоваться ипотечным калькулятором на официальном сайте.

Как говорилось ранее, система надбавок не действует на военную ипотеку. Поэтому процентная ставка будет фиксированной на протяжении всего периода выплат задолженности. Однако заемщик все равно должен оформить договор со страховой компанией, одобренной представителями банка «Открытие». Необходимо застраховать жизнь и здоровье заемщика, а также саму недвижимость, являющуюся предметом договора.

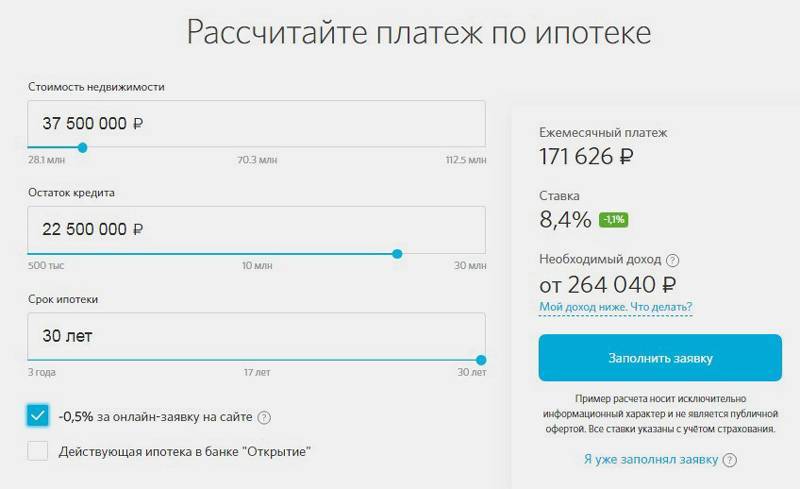

Кредитный калькулятор рефинансирования

Как таковой интерактивной системы для расчетов параметров кредита на рефинансирование на странице оформления продукта не существует.

Приблизительные параметры займа можно рассчитать на кредитном калькуляторе для всех видов перекредитования ипотеки, или на подобных системах сторонних сайтов.

Как правило, заемщик указывает стоимость жилья, остаток задолженности и срок кредитования.

Калькулятор на основе полученных данных рассчитывает размер ежемесячного взноса по новому кредиту, процентную ставку и необходимый доход.

Для военнослужащих последний параметр не имеет большого значения при оформлении рефинансирования ипотечного кредита.

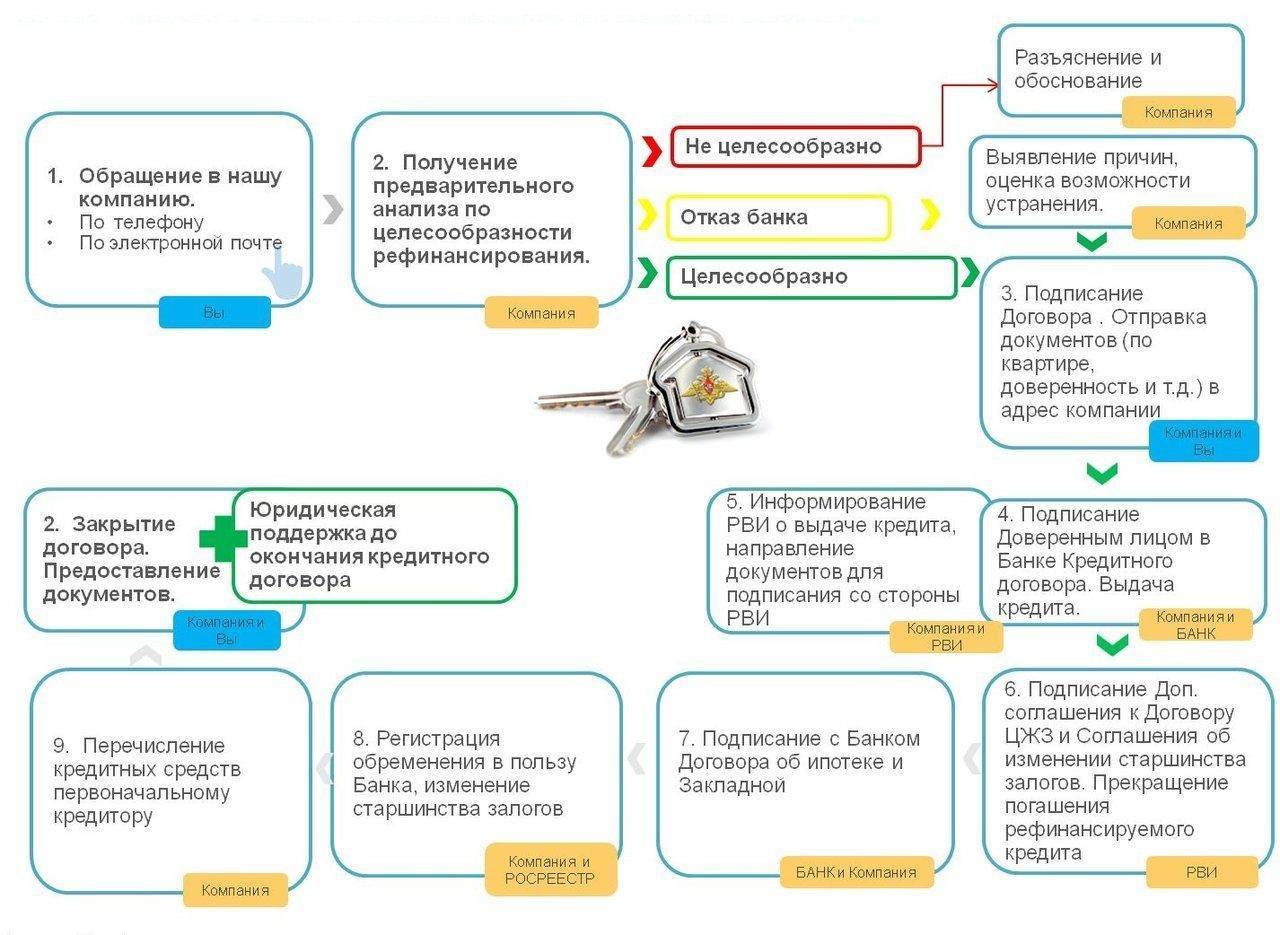

Необходимая документация

Для оформления предварительного договора претендент представляет пакет документов, состоящий из:

- анкеты-заявки;

- кредитного договора, справки об оставшемся долге и графика платежей из старого кредитора;

- паспорта и СНИЛС;

- свидетельства о браке или о разводе (при наличии).

После подписания предварительного договора нужно:

- повторно оценить недвижимость;

- нотариально оформить документ о согласии второго супруга на передачу залогового имущества;

- представить договор купли/продажи, техпаспорт на квартиру, выписку из ЕГРН о праве собственности;

- представить ряд дополнительных документов по требованию банковской организации.