Как воспользоваться маткапиталом для погашения военной ипотеки

Участники системы накопительного кредитования могут использовать материнский капитал тремя способами:

- увеличив размер первичной суммы по ипотеке военнослужащих;

- погасив досрочно и полностью оставшуюся часть задолженности;

- купив недвижимость исключительно за счет субсидированных средств.

Согласно официальной статистике, финансирование первого варианта происходит по стандартным банковским схемам. А именно, финансовое учреждение, выступающее в роли кредитора, уменьшает размер первоначального взноса при оформлении на ту сумму, которая обеспечивается материнским капиталом. Максимальный размер военной ипотеки сегодня составляет 2 миллиона 400 тысяч рублей.

Стоит отметить, что в 2016 и 2017 годах размер маткапитала не менялся, он составляет в целом 453 тысячи 26 рублей. Как раз на эту сумму можно увеличить объём общего кредитования, чтобы приобрести недвижимость на средства около 2 миллионов 900 тысяч рублей. Фактическое перечисление денег происходит по истечении порядка 40 суток после оформления всех необходимых документов в банке. После этого осуществляется погашение кредита в досрочном частичном порядке.

Список документов

Перечень документов, которые нужны для соблюдения всех формальностей:

- оригиналы паспортов обоих супругов;

- свидетельство о возможности госсубсидирования;

- информация о рождении совместных детей, подтверждение гражданства того из них, за которого положена льгота;

- нотариально оформленное обязательство о регистрации жилой площади с долей каждого ребенка.

Воспользоваться специальными дотациями от государства одновременно возможно, при соблюдении всех вышеописанных условий, но не ранее шести месяцев после регистрации права собственности на жилую недвижимость.

Порядок оформления документов

Документы для направления МСК на военную ипотеку будут включать:

- заявление лица, у которого возникло право на распоряжение МСК (в ряде случаев таким лицом может являться отец детей);

- сертификат;

- кредитный договор с указанием суммы основного долга и текущих процентов;

- документация на приобретаемый объект жилой недвижимости;

- правоустанавливающие документы на квартиру, подтверждающие регистрацию права собственности на несовершеннолетних граждан;

- нотариальное обязательство о переоформлении жилвья в собственность детей, если маткапитал направляется на оплату первоначального взноса за недвижимость;

- свидетельство о браке, а также документы, подтверждающие личность каждого ребенка (свидетельства или паспорта).

Получение выплат

Проверка представленных документов будет осуществляться в пределах двухмесячного срока. При соблюдении гражданами всех условий, позволяющих распорядиться материнским капиталом, органом ПФР будет вынесено положительное решение по заявлению. Сумма МСК будет перечислена в банковское учреждение, заключившее с военнослужащим договор по указанной программе.

Плюсы, минусы и риски ипотеки для военнослужащих

Ипотека для военнослужащих – отличный способ приобрести жилье, не вкладывая в покупку собственные средства. Огромное количество военнослужащих являются участниками НИС и уже купили недвижимость.

Минусы программы:

- большой первоначальный взнос (от 15-20 % стоимости жилья);

- необходимо тратиться на страхование недвижимости и ее оценку;

- сертификат НИС действует только полгода;

- необходимость вернуть все деньги государству и банку в случае досрочного увольнения.

Военная ипотека военнослужащих по контракту может стать как возможностью обеспечить себя и свою семью жильем, так и тяжелым бременем в случае увольнения из армии раньше срока. Если же бывший военный потеряет возможность выплачивать ипотеку, объект недвижимости может быть изъят банком и продан.

Основания для приобретения жилья по военной ипотеке и за счет средств МСК

Для граждан, проходящих службу по контракту в рядах ВС РФ, предусмотрена возможность получения льготного кредитования для приобретения объектов жилой недвижимости.

Для граждан, проходящих службу по контракту в рядах ВС РФ, предусмотрена возможность получения льготного кредитования для приобретения объектов жилой недвижимости.

Особенности оформления такого кредита заключаются в следующем:

- получить денежные средства на льготных условиях имеют право только граждане, имеющие действующий контракт с Министерством обороны РФ;

- на весь период действия кредитного обязательства на жилое помещение устанавливается залог в пользу банковского учреждения;

- при увольнении с военной службы по виновным основаниям граждане утрачивают право на льготный характер кредита.

Обратите внимание! Приобретение жилья по такому кредиту осуществляется путем обращения граждан в банки, предоставляющие указанную возможность. Далеко не каждое кредитное учреждение предоставляет кредитование на льготных условиях указанной категории лиц

Далеко не каждое кредитное учреждение предоставляет кредитование на льготных условиях указанной категории лиц.

Далеко не каждое кредитное учреждение предоставляет кредитование на льготных условиях указанной категории лиц.

Оформление кредита по указанной программе позволяет сразу приобрести жилье в собственности семьи военнослужащего, не дожидаясь предоставления ему квартиру по случаю увольнения в запас.

Реализация права на получение материнского капитала не связана с прохождением военной службы.

Условия оформления сертификата МК

Для оформления сертификата МСК и дальнейшего распоряжения средствами необходимо соблюдение следующих условий:

Для оформления сертификата МСК и дальнейшего распоряжения средствами необходимо соблюдение следующих условий:

- в семье родился или усыновлен второй, либо любой последующий по счету несовершеннолетний гражданин;

- родители не лишены права на получение МСК (например, в отношении них отсутствует решение об ограничении родительских прав);

- распоряжение маткапиталом осуществляется по направлениям, предусмотренным условиями данной программы.

Обратите внимание! Даже если второй ребенок родился в семье военнослужащего, оформлением сертификата МСК и проверкой законности распоряжения этими средствами будут заниматься не военные учреждения, а органы ПФР. Таким образом, на стадии оформления документов для получения средств ипотеки или материнского капитала гражданам предстоит обращаться в совершенно разные государственные органы и кредитные учреждения

Таким образом, на стадии оформления документов для получения средств ипотеки или материнского капитала гражданам предстоит обращаться в совершенно разные государственные органы и кредитные учреждения.

Можно ли использовать материнский капитал с военной ипотекой? Это зависит, прежде всего, от возможных способов распоряжения средствами МСК.

Преимущества и недостатки совместного применения

Офицерам предоставляется неплохая возможность приобрести жилье на средства со своего индивидуального счета. Если семья военного воспитывает двух или больше малышей, то полученный сертификат позволяет уменьшить ипотечный долг или же вовсе снять бремя его оплаты.

Уменьшение финансовых обязательств – наибольший плюс, однако есть и иные преимущества совместного применения средств, к которым относятся:

- контроль госорганов за целевым использованием денег – перед одобрением ипотеки и перечислением средств, банковская организация обязательно проверяется на предмет мошенничества;

- разделение жилья на нескольких владельцев – военная ипотека подразумевает единоличное владение жилищем супруга-военного, маткапитал же обязывает супругов, выделить доли в жилище всем членам семейства;

В то же время объединение двух госпрограмм имеет несколько недостатков:

- оформление права на получение господдержки в разных органах – решением вопросов по военной ипотеке занимается Росвоенипотека. Выделение средств по семейному сертификату относится к компетенции ПФР;

- подготовка большего количества документов – каждое ведомство, ПФР, Росвоенипотека, а также банк, требуют предоставить отдельный пакет документации, сбор которой осложняется долгой подготовкой бумаг;

- размер субсидии ограничен – максимальная сумма, предоставляемая офицеру для приобретения жилплощади, составляет около 3 млн рублей. Однако стоит учесть, что сумма, одобренная банком, может быть ниже максимальной;

- жилая недвижимость, приобретенная подобным способом должна находиться в России;

- возможная задержка перечисления средств.

Не все банки согласны на применение маткапитала в качестве первоначальной выплаты по данному виду ипотеки. Большинство учреждений предлагают заемщикам сначала использовать деньги со счета НИС, а затем внести средства по сертификату.

Что связывает программу кредитования военных и семейный капитал

На практике проект, призванный облегчить решение жилищного вопроса для состоящих на воинской службе офицеров, позволяет им обеспечить своим семьям крышу над головой не после того, как будут уволены в запас, а уже в ближайшие три года с даты подписания контракта с банком и государством.

С другой стороны, служащие, которые успели обзавестись семьей и пополнить ее потомством, могут рассчитывать на так называемый материнский капитал, который выплачивается в качестве социального подспорья молодым семья.

Согласно обозначенной программе, получив дотацию после рождения второго наследника, молодая семья может применить его для погашения выплаты за кредитное жилье. Не является исключением и ипотечная программа для военных. Данное правило применяется с 2020 года и, по сути, означает, что семья военного сможет раньше срока выплатить взятый у банка денежный заем, и офицер не обязан пребывать в рядах армии РФ до момента выполнения взятого на себя долгового обязательства перед банком.

Выгода такой программы прослеживается еще и в том, что со временем на лицевом счете заемщика будут накапливаться взносы, и это позволит оформить кредит еще раз. Единственный вопрос, который вызывает сомнение у самих кредитополучателей, это существует ли вероятность прибегнуть к помощи «детских» денег для оплаты первичного взноса в банк. Ведь не секрет, что возврат средств раньше времени снимает с квартиры обременение и позволяет продать ее, оформив новый договор с банком на ипотечное кредитование.

На самом деле никаких ограничений относительно использования материнского капитала не существует. Но практика показывает, что кредиторы не слишком охотно идут на это, что обусловлено длительной процедурой оформления помощи при рождении ребенка, а потому пустить эти средства все же лучше на погашение самого кредита.

Что нужно для военной ипотеки?

Право воспользоваться НИС имеют офицеры, сержанты, старшины, солдаты, матросы, которые заключали контракты. Выпускники высших военно-учебных заведений тоже входят в этот список.

Обязательными критериями являются такие правила: служба по контракту должна быть не менее 3-х лет, необходимо заключение второго контракта о службе и подписание первого.

Обычные солдаты, отслужившие 1 или 1,5 года в армии, не имеют права на получение военной ипотеки. Они могут ею воспользоваться только в том случае, если подпишут соглашение о службе и срок самой воинской деятельности составит не менее 3 лет.

Система следующая:

- После 3 лет службы человек имеет право подать рапорт на получение свидетельства.

- Выбрать тип жилья (квартира или дом).

- Сходить в банк, который выдает кредиты военным, открыть счет и перечислить деньги, совершить подачу заявки и всех нужных документов для рассмотрения. Максимальная цена кредита составляет 2,2 млн рублей.

- Осуществить подписание договора ЦЖЗ.

- Совершить сделку, состоящую из нескольких этапов: заключение кредитного договора между военным и банком и соглашения купли-продажи.

http:

Размер платы в месяц равен 1/12 от общей суммы. Срок кредитования составляет от 36 месяцев.

Раздел квартиры, купленной по военной ипотеке и с использованием маткапитала, в случае расторжения брака

Для того чтобы осуществить раздел недвижимости, в большинстве случаев, не обойтись без судебного производства. Имущество, которое приобреталось на средства специальных жилищных займов, является неделимым. Это относится и к договорам, которые не могут быть переоформлены либо разделены между супругами.

В этом заключается принципиальное отличие от обычного кредитования. Государственное субсидирование предоставляется безвозмездно, а из страховых отчислений военнослужащего гасится военный займ.

Некоторые значимые нюансы, соблюдение которых необходимо:

- несовершеннолетние дети не могут остаться без постоянной регистрации;

- до тех пор, пока не выплачен весь кредит, распоряжение квартирой невозможно.

При разводе имущество не делится, а остается в собственности военнослужащего, на которого оформлялся военный кредит. Судебная практика свидетельствует о том, что любые имущественные споры судами отклоняются, что делает невозможным, в принципе, истребование денежной компенсации. Совсем по-иному выглядит ситуация, когда стоимость недвижимости значительно превышает планку в 2,4 миллиона рублей. Все средства, которые вкладывались супругами дополнительно – совместно нажитые. Муж или жена могут претендовать на возмещение половины вложенных денег.

Погашение военной ипотеки с помощью материнского капитала возможно с различными вариантами исполнения обязательств. Не все банки охотно идут на некоторые спорные оплаты. Другие способы являются невыгодными для клиентов. В целом, механизмы запущены и работают, а способы реализации правительственного постановления улучшаются.

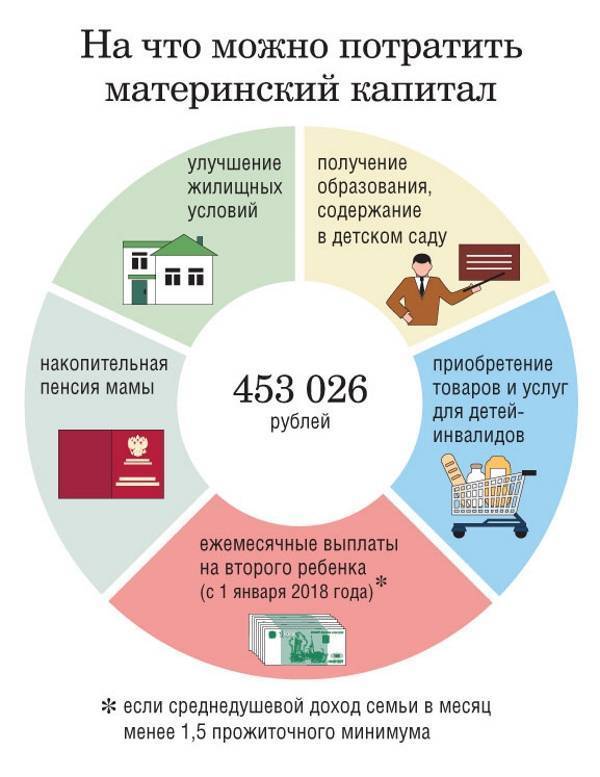

Особенности материнского (семейного) капитала

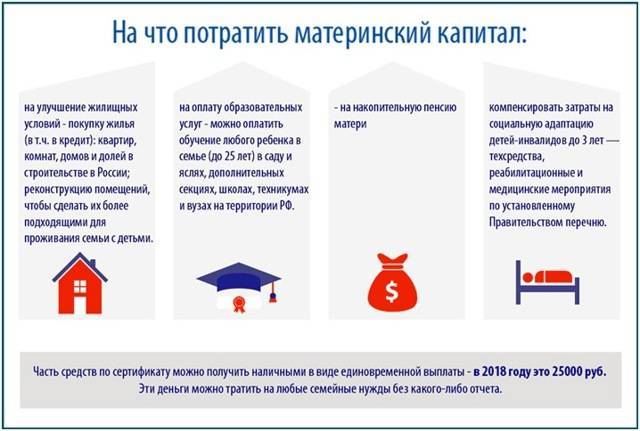

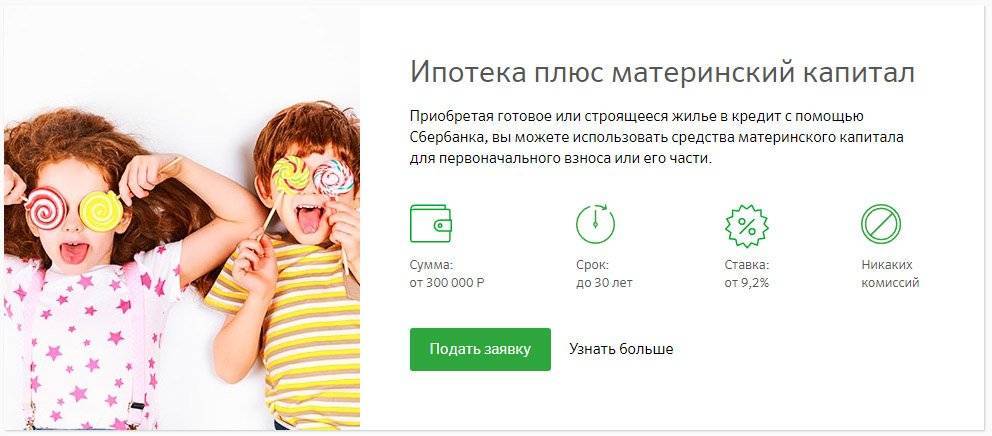

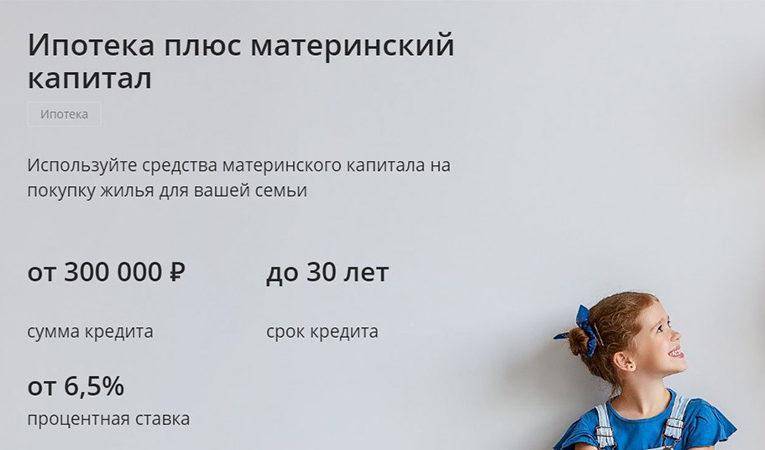

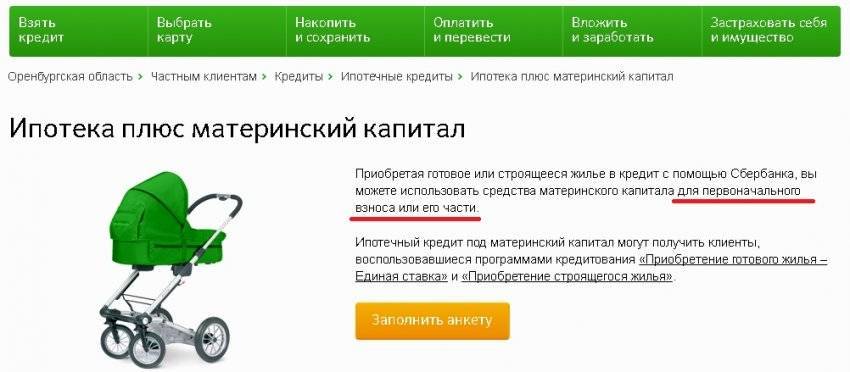

Для поддержки семей с двумя и более детьми Правительство РФ разработало программу материнский капитал (МСК). По этой программе семье выдается сертификат на определенную денежную сумму, которую, согласно №256 – ФЗ, можно потратить на следующие цели:

- Оплату обучения детей или их содержание в дошкольных учреждениях;

- Формирование накопительной части пенсии матери;

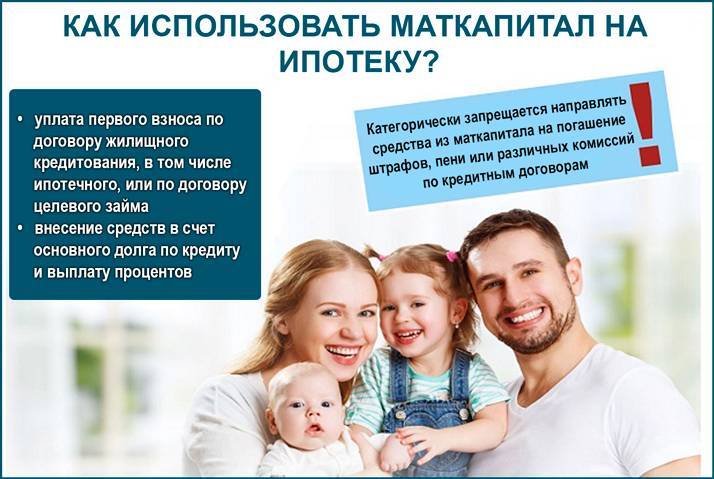

- Улучшение жилищных условий;

- Погашение действующего целевого жилищного займа.

Для улучшения условий проживания владелец маткапитала может направить его на следующие цели:

- Покупка первичной или вторичной жилой площади;

- Строительство частного дома;

- Реконструкция жилого помещения.

При покупке дома или квартиры, а также закрытия ипотеки, за счет средств материнского капитала, жилплощадь должна быть оформлена на всех членов семьи, включая несовершеннолетних детей.

Отказ в предоставлении средств МК для погашения кредита

В 2018 году подразделения Пенсионного фонда РФ стали неожиданно отказывать в предоставлении средств маткапитала для погашения ипотечного кредита. В качестве обоснования отказа указывался тот факт, что кредит выплачивается государством в рамках исполнения договора ЦЖЗ. У военнослужащего обязанность самостоятельно осуществлять выплаты по кредиту отсутствует.

Надеемся, эта проблема будет решена и появятся разъяснения вышестоящих подразделений или суда.

Погашение маткапиталом и рефинансирование

Существует мнение, что в предоставлении материнского капитала для погашения рефинансированного кредита откажут. Якобы новый кредит – это уже не кредит на приобретение жилья, а займ на цели погашения ранее оформленного кредита.

Полагаем, такая позиция является неправильной, ведь в конечном счете новый кредит также обеспечен залогом – приобретенным жилым помещением. Выплаты по новому кредиту также идут в счет стоимости приобретенного ранее жилого помещения.

Вместе с тем, участник сообщества в ВК сообщил, что ему пришел отказ по такому основанию.

Последствия использования маткапитала для погашения ВИ

Использование МК для погашения ипотечного кредита предполагает обязательство впоследствии оформить жилое помещение в общую долевую собственность всех членов семьи. Сделать это нужно в течение 6 месяцев после снятия обременений со стороны банка и государства.

Размер доли, выделяемой супруге (супругу) и детям (в т.ч. родившимся после использования средств МК), устанавливается по соглашению супругов.

При этом размер доли ребенка не может быть меньше, чем доля жилого помещения, оплаченная за счет средств МК, в расчете на одного члена семьи.Например, стоимость квартиры площадью 54 кв.м составляет 6,2 млн рублей, маткапитал – 616 617 рублей (1/10 стоимости квартиры), состав семьи – 4 человека. В этом случае каждому ребенку необходимо выделить не менее 1/40 или 1,35 кв.м

Полагаем, такой же подход следует применять, если многодетная семья использовала средства так называемого президентского (или отцовского) капитала в размере 450 тыс. рублей на погашение ипотеки.

Поскольку собственниками жилого помещения могут в итоге стать несовершеннолетние дети, это может существенно затруднить сделку по продаже жилья – потребуется получать согласие органов опеки и попечительства, доказывая, что продажей интересы детей не будут ущемлены и гарантируя приобретение как минимум равнозначной жилой площади взамен.

Сумма маткапитала в 2020 году

В новом году размер материнского (семейного) капитала увеличен до 466 617 рублей.

В соответствии с посланием Президента Российской Федерации Федеральному Собранию принят законопроект о предоставлении маткапитала уже при рождении первенца – 466 617 рублей, а при рождении второго ребенка – увеличении его на 150.000 рублей (итого 616 617 рублей).

Распространяется новое правило только на семьи, в которых первый и(или) второй ребенок рождены начиная с 1 января 2020 года.

Есть ли возможность обналичить материнский капитал полузаконным способом

В соответствии с законом маткапитал – это безналичная форма госпомощи, которую можно потратить только на определенные цели. Законных путей обналичить его не существует. Однако есть способы, которые многие семьи используют для получения наличных. Рассмотрим их подробнее.

Обналичивание через строительство и реконструкцию частного дома

Некоторые семьи выбирают в качестве варианта улучшения своих жилищных условий строительство частного дома. Если раньше средствами материнского капитала можно было оплатить услуги профессиональных подрядчиков, то сейчас можно за счет сертификата компенсировать расходы на стройматериалы, проводимые работы и аренду специального оборудования. Но конечно для этого потребуется задокументировать все строительные и отделочные этапы, а также сохранить чеки и иные платежные документы. Затем их предоставить в ПФР вместе с заявлением о получении маткапитала.

Помимо строительства владелец сертификата может заняться реконструкцией дома, улучшив, тем самым, условия проживания. На эти цели государством также будут выделены средства, но только после получения разрешения от соответствующих органов и при оформлении права собственности на всех членов семьи. Если реконструкция осуществляется своими силами, то Пенсионный фонд сначала выделить 50% от капитала, а оставшаяся сумма будет перечислена после завершения всех работ. Все расходы также должны подтверждаться.

Займ под материнский капитал

Займы под маткапитал выдаются только при условии целевого расходования средств. МФО и сомнительные банки, предлагающие обналичить капитал через выдачу кредитов, являются незаконными, и вряд ли будут проигнорированы правоохранительными органами. Хотя на рынке действует множество предложений от МФО, которые выдают деньги под огромные проценты.

Ипотека в банке

Помимо классических ипотечных программ с материнским капиталом некоторые кредитные организации предлагают оформить ипотеку, сумма по договору которой не превышает остаток по маткапиталу. Примером является программа «Лайт» банка «Левобережный». Ее условия позволяются взять кредит в размере от 150 до 453 тысяч рублей сроком от 1 месяца до 15 лет под 16-19% годовых. Направить эти деньги можно на покупку квартиры или частного дома. Подобные программы очень популярны для обналичивания маткапитала через покупку жилья.

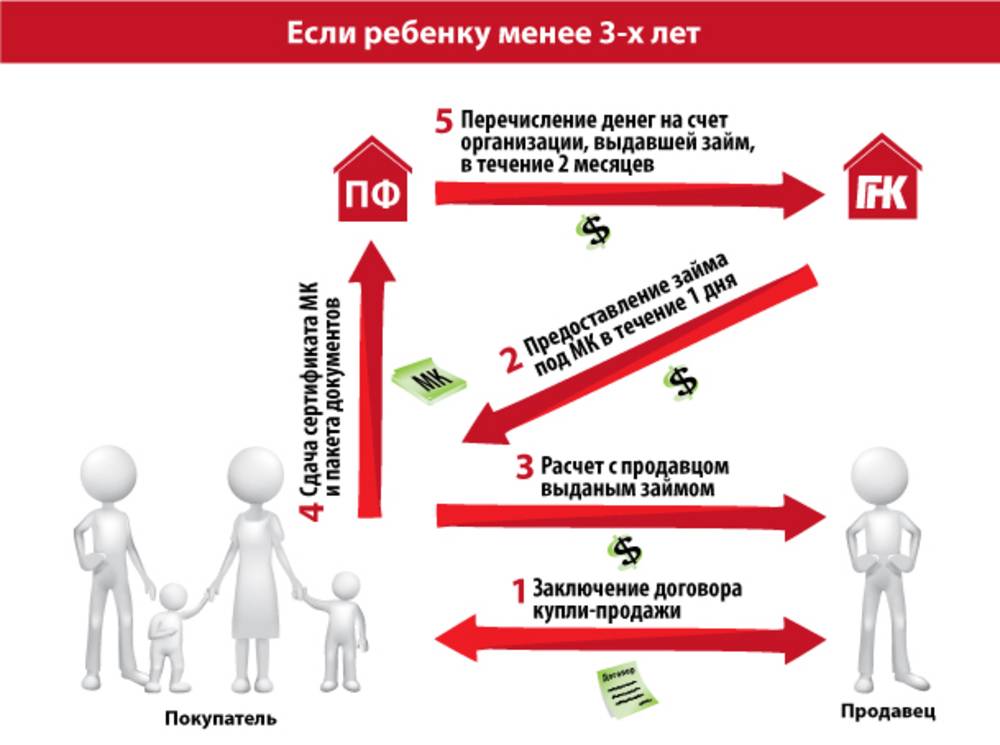

Как получить средства из МК для погашения ипотеки

Использование материнского капитала возможно только после проверки органом ПФР документов, представленных обладателем сертификата.

Порядок оформления документов

Документы для направления МСК на военную ипотеку будут включать:

Документы для направления МСК на военную ипотеку будут включать:

- заявление лица, у которого возникло право на распоряжение МСК (в ряде случаев таким лицом может являться отец детей);

- сертификат;

- кредитный договор с указанием суммы основного долга и текущих процентов;

- документация на приобретаемый объект жилой недвижимости;

- правоустанавливающие документы на квартиру, подтверждающие регистрацию права собственности на несовершеннолетних граждан;

- нотариальное обязательство о переоформлении жилья в собственность детей, если маткапитал направляется на оплату первоначального взноса за недвижимость;

- свидетельство о браке, а также документы, подтверждающие личность каждого ребенка (свидетельства или паспорта).

Получение выплат

Проверка представленных документов будет осуществляться в пределах двухмесячного срока.

Проверка представленных документов будет осуществляться в пределах двухмесячного срока.

При соблюдении гражданами всех условий, позволяющих распорядиться материнским капиталом, органом ПФР будет вынесено положительное решение по заявлению.

Сумма МСК будет перечислена в банковское учреждение, заключившее с военнослужащим договор по указанной программе.

Внимание! По состоянию на 2019 год размер материнского капитала составляет 453 026 руб. С 2020 г

– 466.617 р.

Именно на такую сумму будет уменьшен размер кредитного обязательства перед банком.

Оставшуюся сумму кредита семье военнослужащего придется погашать самостоятельно, так как право на получение сертификата дается только один раз при рождении или усыновлении второго ребенка.

Материнский капитал

По действующему законодательству, любая семья при рождении второго ребенка получает возможность получить материнский капитал. При этом такое денежное «вознаграждение» получают все без исключения семьи, в том числе и военные. При этом капитал может быть выписан как на имя отца, так и матери. И нет принципиальной разницы, является ли человек военнослужащим или нет.

Размер материнского капитала на данный момент составляет около 450 тыс. рублей. Достаточно хорошая сумма, но ее нельзя использовать по любому назначению. Есть исключительный перечень тех целей, на которые семья может их потратить.

Для получения материнского капитала семья должна обращаться в Пенсионный фонд, который и выдает сертификат государственного образца. И в случае использования средств маткапитала, именно Пенсионный фонд перечисляет средства.

Преимущества и недостатки совместного применения

Офицерам предоставляется неплохая возможность приобрести жилье на средства со своего индивидуального счета. Если семья военного воспитывает двух или больше малышей, то полученный сертификат позволяет уменьшить ипотечный долг или же вовсе снять бремя его оплаты.

Уменьшение финансовых обязательств – наибольший плюс, однако есть и иные преимущества совместного применения средств, к которым относятся:

- контроль госорганов за целевым использованием денег – перед одобрением ипотеки и перечислением средств, банковская организация обязательно проверяется на предмет мошенничества;

- разделение жилья на нескольких владельцев – военная ипотека подразумевает единоличное владение жилищем супруга-военного, маткапитал же обязывает супругов, выделить доли в жилище всем членам семейства;

В то же время объединение двух госпрограмм имеет несколько недостатков:

- оформление права на получение господдержки в разных органах – решением вопросов по военной ипотеке занимается Росвоенипотека. Выделение средств по семейному сертификату относится к компетенции ПФР;

- подготовка большего количества документов – каждое ведомство, ПФР, Росвоенипотека, а также банк, требуют предоставить отдельный пакет документации, сбор которой осложняется долгой подготовкой бумаг;

- размер субсидии ограничен – максимальная сумма, предоставляемая офицеру для приобретения жилплощади, составляет около 3 млн рублей. Однако стоит учесть, что сумма, одобренная банком, может быть ниже максимальной;

- жилая недвижимость, приобретенная подобным способом должна находиться в России;

- возможная задержка перечисления средств.

Не все банки согласны на применение маткапитала в качестве первоначальной выплаты по данному виду ипотеки. Большинство учреждений предлагают заемщикам сначала использовать деньги со счета НИС, а затем внести средства по сертификату.