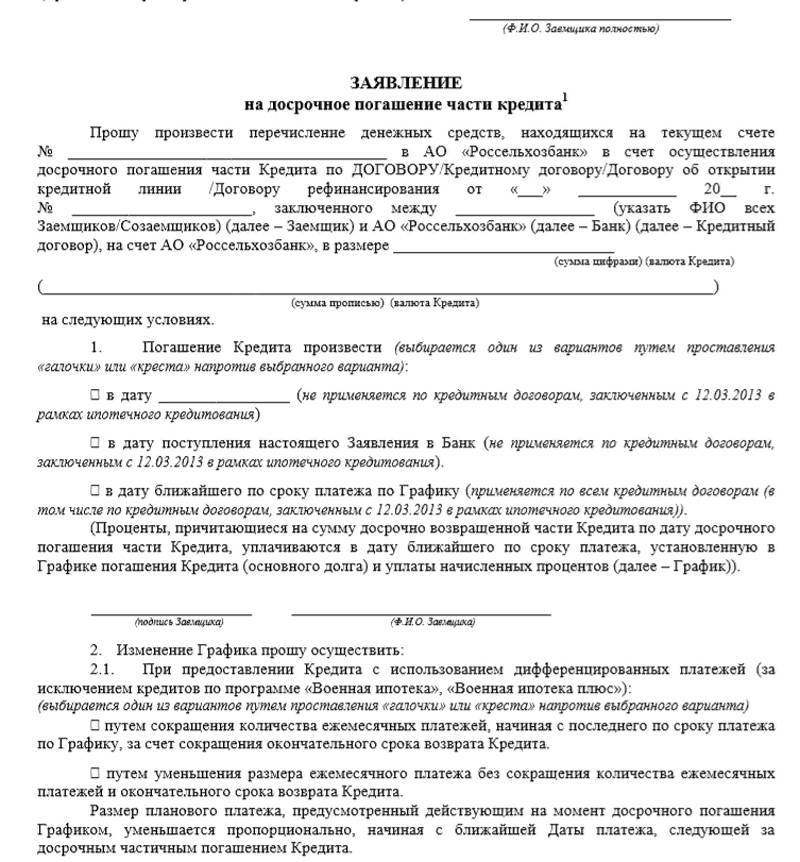

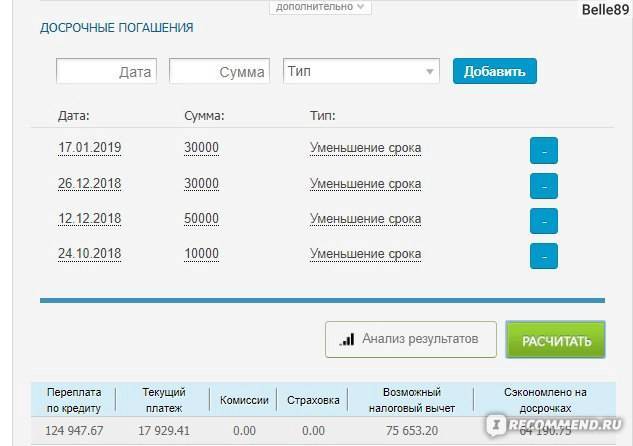

Как использовать различные источники денег для частичного досрочного погашения.

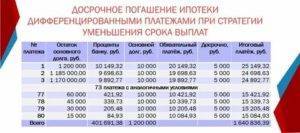

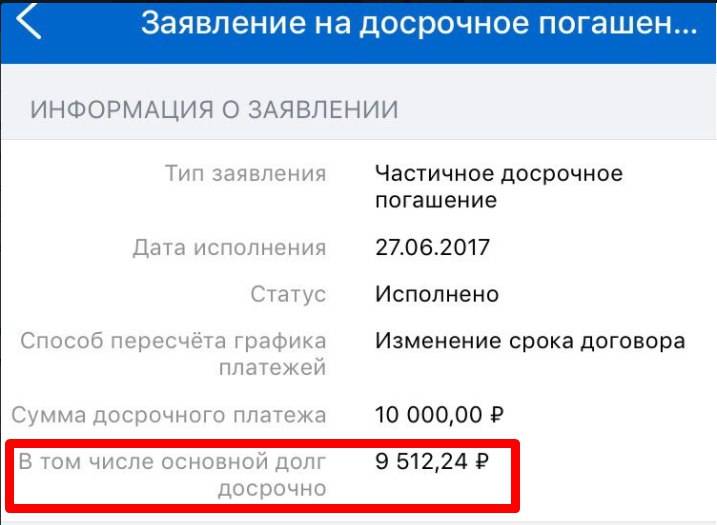

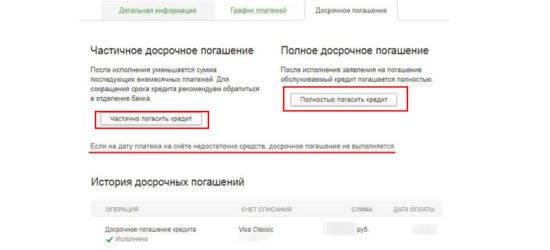

В отличие от полного досрочного погашения, частичное можно начинать с первого года внесения платежей, если в договоре с банком нет ограничений. Причем, чем раньше начнете, тем выгоднее для вас. некоторые плательщики считают, что дополнительные суммы полезно вносить раз в три месяца, начиная с января отчетного периода – так остаток заметно снижается. В зависимости от того, какие деньги вы направляете на частичное досрочное погашение, нужно оформлять разные документы.

В каждом случае информирование Росвоенипотеки обязательно. Некоторые банки берут эту обязанность на себя, но и ваша взаимосвязь с Росвоенипотекой остается обязательной.

Направлять документы в эту организацию можете несколькими способами:

- отнесите лично в филиал;

- передайте курьерской доставкой;

- отошлите заказным письмом;

- отправьте по электронной почте на адрес nis-pismo@mil.ru одним файлом PDF, не больше 3 МБ.

Сроки рассмотрения заявлений и документов различны и зависят от источника средств на частичное досрочное погашение.

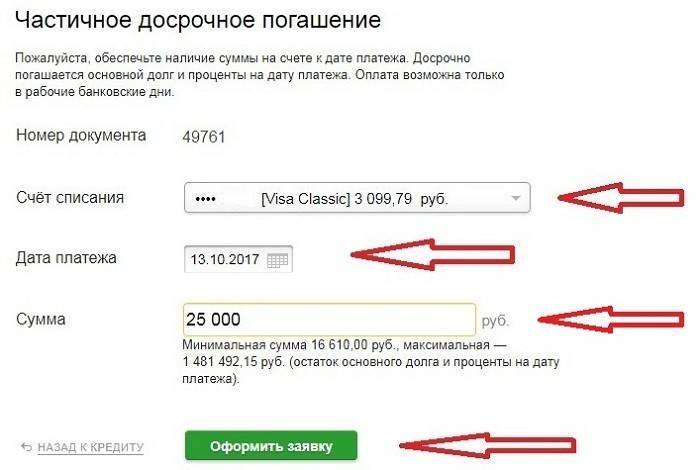

Личные деньги, сбережения.

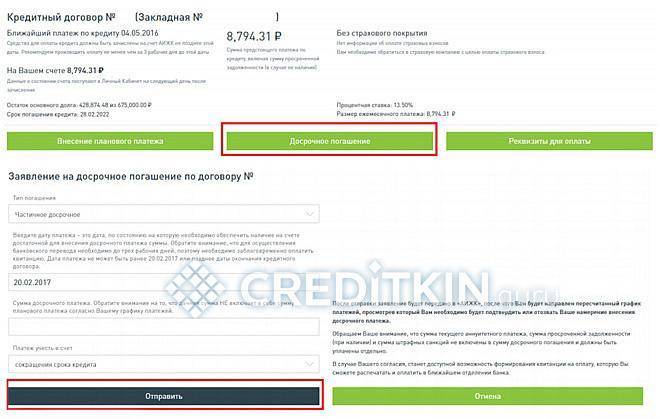

Проще всего, когда вы хотите использовать свои собственные средства:

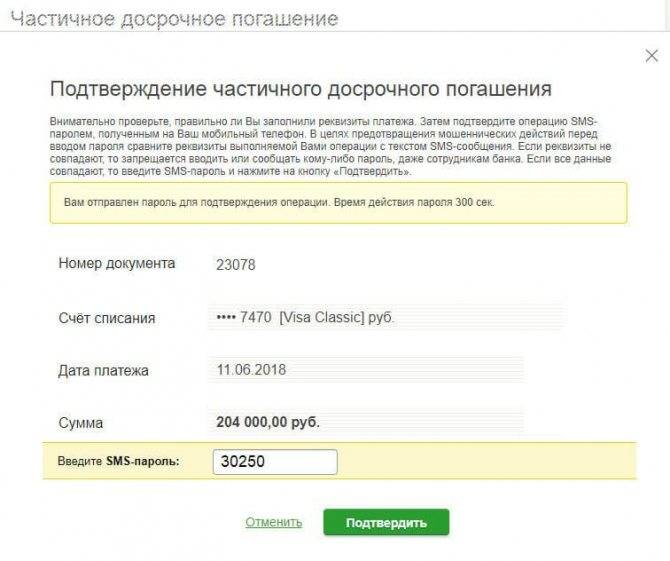

- Пишите заявление в банк в свободной форме с указанием суммы дополнительного платежа, периодичности (один раз, каждый месяц, несколько раз в год), можете указать дату, когда вам удобно перечислять эти деньги.

- Банк отправит в Росвоенипотеку или его филиал запрос. Уточните в банке, как произойдет информирование.

- Срок рассмотрения запроса в этой организации – 10 дней.

Будет лучше, если вы продублируете информацию и отправите в ФГРКУ самостоятельно следующие документы:

- справку из банка о сумме дополнительного платежа;

- копию нового графика. Насколько актуально отсылать ее каждый месяц, если вы собираетесь вносить доп. сумму периодически, уточните в Росвоенипотеке.

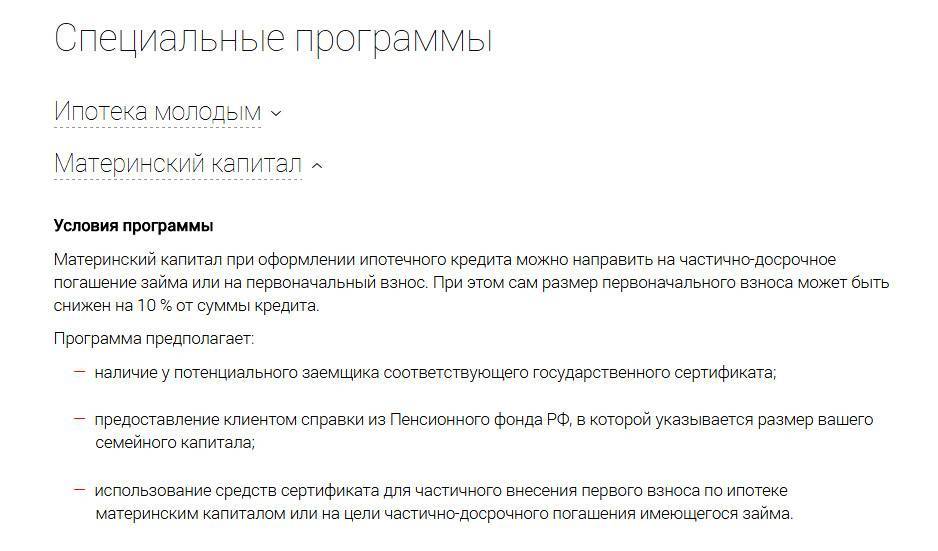

Погашение ипотеки материнским капиталом.

Возможность внести деньги мат. капитала как первоначальный взнос или потратить их на досрочное, частично-досрочное погашение есть у каждой семьи. Но для оформления этих денег нужно придерживаться определенных требований.

Обязательно посетите Пенсионный фонд и соберите следующие документы:

- заявление о распоряжении мат. капиталом;

- Сертификат в бумажном или электронном виде;

- паспорт матери, которая имеет право распоряжаться деньгами;

- ипотечный договор;

- выписка из ЕГРП;

- справка о составе семьи и выписка из домовой книги;

- обязательство выделить доли в квартире на каждого члена семьи (детей обязательно). Заверьте его у нотариуса. Сразу, как только будет снято залоговое обременение, вы должны прописать детей и выделить им доли, как собственникам;

- подтверждение и одобрение органов ОиП (условия в квартире, жилье должны соответствовать нормам благоприятного проживания и развития детей). Представители ОиП обязательно проверят санитарное состояние жилья, квадратуру помещений, отдельные санузлы, наличие в инфраструктуре района, где находится жилье, детских учреждений, поликлиник;

- справка банка об остатке тела долга и процентов.

Обратитесь в банк:

- предъявите материнский Сертификат;

- напишите заявление по форме банка о желании внести сумму в счет погашения кредита деньгами мат. капитала;

- банк обратится в Росвоенипотеку за разрешением и в Собес, ПФР для уточнения информации по Сертификату;

- через вас в Собес направят график платежей и реквизиты банка;

- органы соцобеспечения (тоже через вас) отправят банку нужную документацию;

- деньги, безналичным расчетом, поступят со счета в ПФР на счет в банке для погашения кредита.

На оформление досрочного погашения материнским капиталом, если у вас уже есть Сертификат, уйдет до 2 месяцев. Если еще не оформляли мат. капитал, то на пару недель больше.

Средствами на личном счете военнослужащего по программе Военная ипотека (НИС).

Все выплаты установленные Правительством РФ военнослужащим (надбавки, премии, вознаграждения) можно перечислять в счет досрочных погашений ипотеки. Для этого отправьте в Росвоенипотеку следующие документы:

- заявление на имя руководителя НИС;

- копию паспорта;

- данные военного удостоверения, адрес и реквизиты части;

- адрес Эл. почты;

- контактный телефон, адрес проживания;

- номер участника НИС;

- копию ипотечного договора;

- реквизиты банка;

- копию договора ЦЖЗ.

Росвоенипотека отправляет в банк уведомление. Вы, в свою очередь, и сами должны проинформировать финансово-кредитную организацию и написать соответствующее заявление о желании внести средства с лицевого счета участника НИС в счет досрочного, частично-досрочного погашения займа.

Вопрос, когда можно начинать частичное досрочное погашение вам нужно задать и в Росвоенипотеке, и в банке.

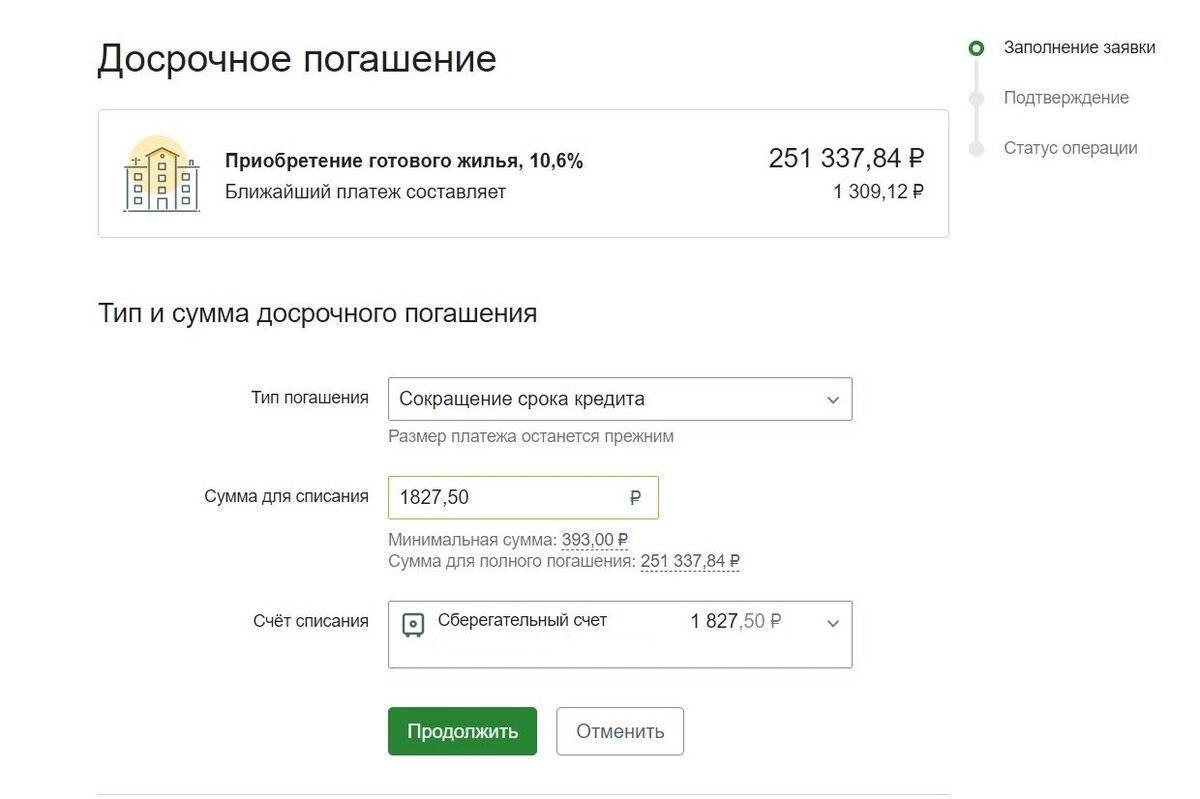

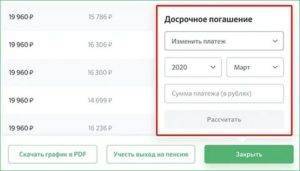

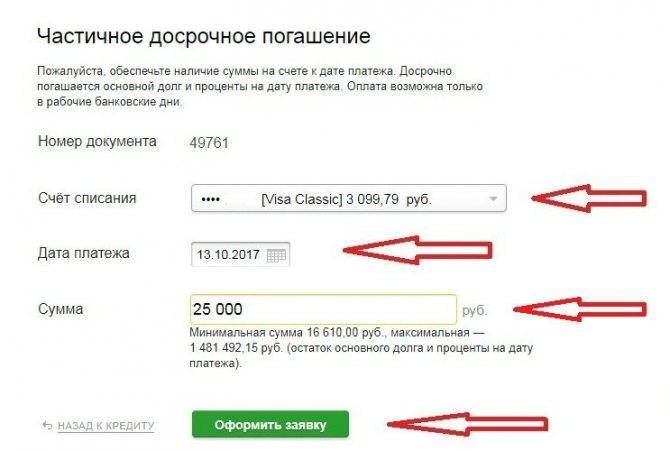

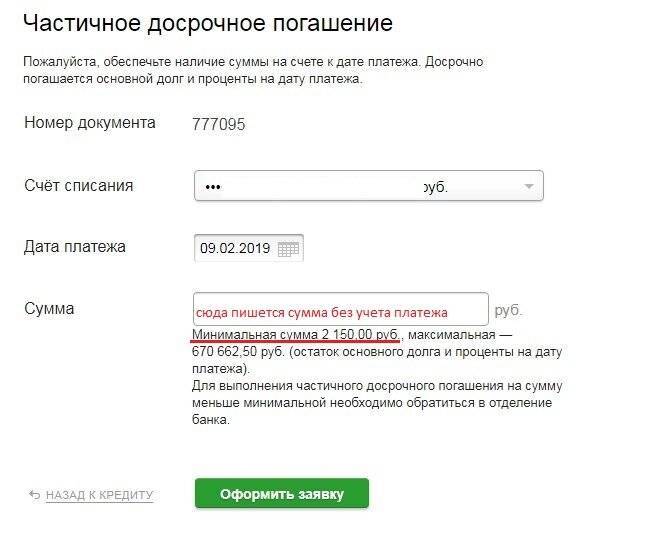

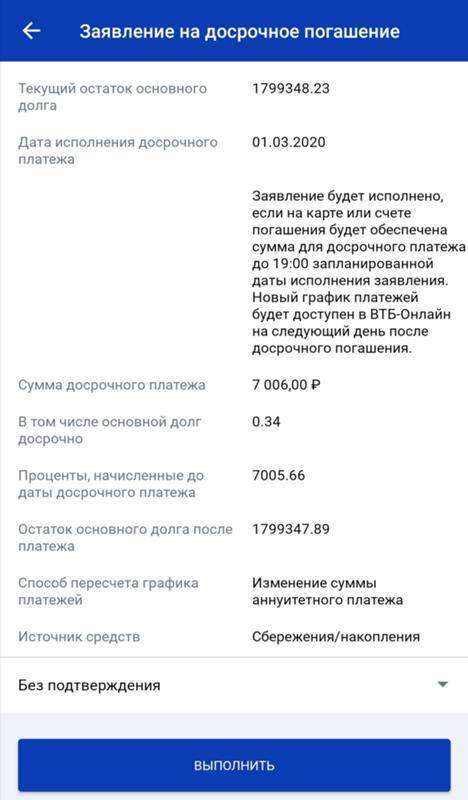

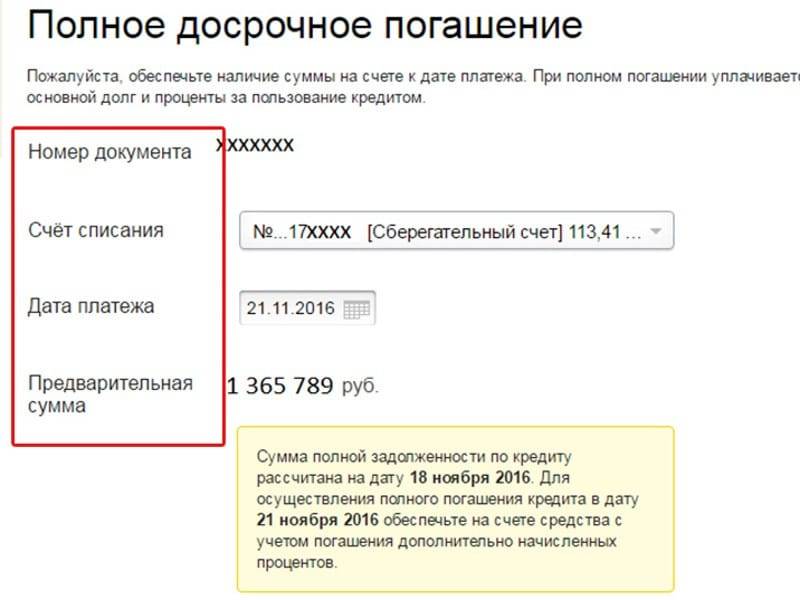

Условия досрочного погашения ипотеки в Сбербанке: есть ли ограничения и комиссии

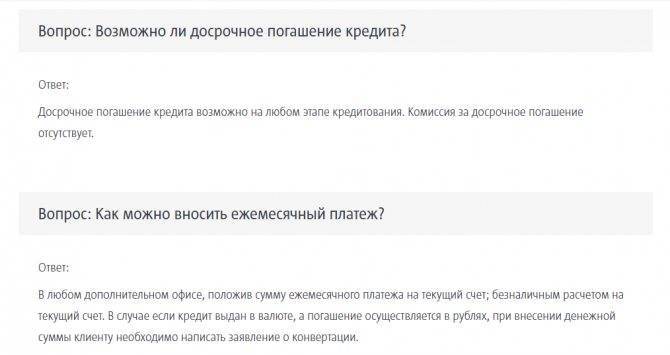

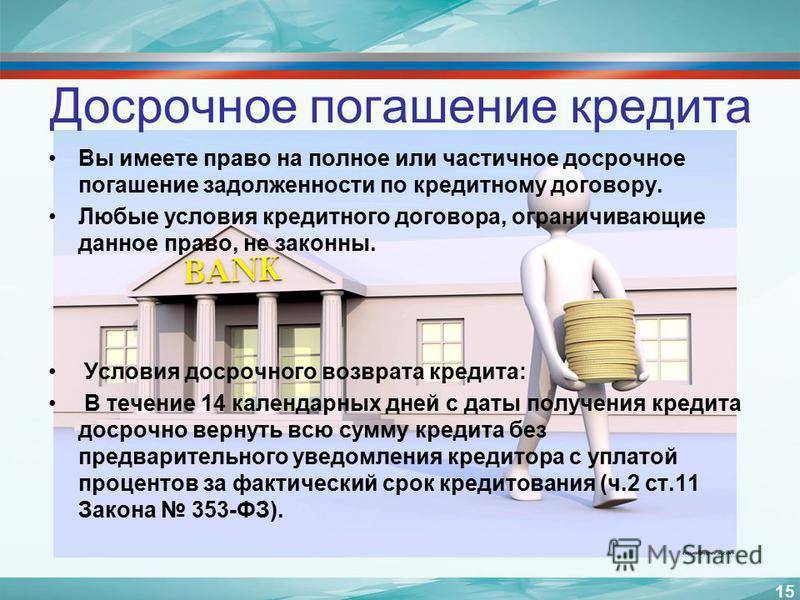

Действующее законодательство прямо говорит о том, что кредитные организации не имеют правовых оснований для отказа в досрочном погашении ипотеки.

На практике некоторые банки предусматривают особую процедуру предварительного уведомления, без соблюдения правил которой возникают определенные сложности в досрочном погашении займа. Ряд организаций могут устанавливать комиссии и сборы, после уплаты которых клиент вправе беспрепятственно закрыть кредит.

В число возможных затруднений досрочного погашения может входить:

- Ограничение в части внесения минимальной суммой, которая для многих заемщиков оказывается непосильной;

- Установление определенного временного периода, в течение которого должник не может заранее погасить кредит;

- Усложнение процедуры, связанное с бюрократическими моментами оформления досрочного возврата ссуды;

- Штрафы и дополнительные суммы комиссий, удерживаемые за внесение досрочного платежа.

В Сбербанке подобных сложностей не возникает, так как лидер рынка финансовых услуг предлагает российским гражданам максимально простые и выгодные условия сотрудничества.

Досрочное погашения кредита в организации предполагает следующие особенности:

- Отсутствие необходимости досрочного уведомления, так как достаточно оформления заявления на текущую дату за день до планируемого события;

- Минимальная сумма для досрочного погашения не ограничена правилами банка;

- Клиент вправе указать любую дату в заявлении, в том числе приходящуюся на рабочий, праздничный или выходной день;

- Уплата процентов производится на основании фактического срока пользования заемными средствами;

- Отсутствуют комиссии и иные виды сборов за погашение кредита ранее положенного срока.

Сегодня возможность досрочного закрытия кредита предполагает несколько вариантов взаимодействия клиента и Сбербанка. Помимо традиционного способа обращения в виде личного посещения отделения организации, клиент вправе выбрать способ удаленного общения и подачу документов через специальные сервисы.

Общие положения

Когда военнослужащий вступает в НИС, на него открывают специальный именной счет. Именно здесь будут накапливаться средства, этой процедурой занимается процедурой «Росвоенжилье».

Государство определило тех лиц, которые имеют право приобрести жилье в рамках данной программы. Все лица условно разделены на две группы, но они обладают равными правами. Можно назвать следующие группы лиц:

- Граждане, которые закончили военно-образовательные учреждения. Они имеют диплом. Контракт был заключен после 01.01.2005 года.

- Те, кто заключил контракт второй контракт после этой даты.

Максимальная сумма займа в 2017 году составляет 2,4 миллиона рублей. Заемщик может самостоятельно выбрать качество жилищного объекта, его стоимость и вид.

Контрактники могут добровольно принимать участие в НИС, для этого им необходимо подать рапорт. Для остальных категорий военнослужащих участие в НИС предусмотрено в обязательном порядке.

Военнослужащего после подачи заявления обязательно уведомят о том, что он включен в реестр участников НИС. Ему будет присвоен 20-значный регистрационный номером. На именной счет военнослужащего будут приходить регулярные поступления от государства, средства будут ежегодно индексироваться.

Если военнослужащий заинтересован в том, чтобы накопления сохранили покупательскую способность, он может передать их в распорядительную компанию для доверительного управления. Специалисты поместят средства в облигации государства, другие ценные бумаги и депозиты.

Через три года с того момента, когда военнослужащий стал участником НИС, он может оформить кредит. Он имеет право приобрести на полученные средства квартиру или частный дом с земельным участком.

Когда военнослужащий обращается в НИС, ему от имени государства выдают заем. При этом на руки ему будет выдано свидетельство, с этим документом он должен пойти к кредитору.

Кредитные средства на приобретение жилья будут выданы, но при этом важным моментом станут данные о том, какие накопления имеются на именном счете. Эти средства будут использованы в качестве первоначального взноса.

Потом государство для погашения кредита будет каждый месяц направлять 1/12 годового накопительного взноса.

О том, что говорит закон о военной ипотеке, читайте тут.

Сколько дает государство и что можно купить за эти деньги

Каждый год государство зачисляет на именные накопительные счета участников НИС накопительные взносы. Их перечисляют из федерального бюджета, причем перечисляются они раз в месяц по 1/12 от суммы годового платежа. Суммы существенные – начав в 2005 году с 37 тысяч рублей, сейчас военная ипотека дошла до 288,4 тысяч рублей в год.

На графике видно, как росла сумма платежей:

Однако взносы от государства – не единственная часть ипотечных накоплений для военнослужащих. Также средства могут формироваться и за счет доходов от инвестирования уже имеющихся накоплений, и других не запрещенных источников.

ФГКУ «Росвоенипотека» размещает временно свободные средства в управляющих компаниях, поэтому с 2010 года суммы взносов увеличиваются на определенный процент каждый год. Стоит учитывать, что реальная сумма увеличения взносов будет чуть меньше, чем заявленная доходность по этим средствам – часть дохода забирает себе управляющая компания.

Процент доходности за последние 10 лет был таким:

То есть, деньги не лежат «мертвым грузом» на счетах, а работают – и в некоторые годы даже приносят доход выше инфляции. Учитывая, что сумма взноса увеличивается каждый год на величину инфляции, за каждым военнослужащим собираются достаточно серьезные накопления, которых через несколько лет может хватить на покупку жилья даже без использования ипотеки (правда, в не очень большом городе).

Что касается ограничений по целевому жилищному займу, то они такие:

- оформить военную ипотеку можно только в банке, который с ней работает (таких большинство среди крупных банков);

- купить можно квартиру в новостройке (в том числе по ДДУ – на этапе строительства), на вторичном рынке и даже участок с домом. Можно рефинансировать оформленный ранее ипотечный кредит;

- сумма кредита зависит от того, сколько накопилось у заемщика на счете, сколько он вносит собственных средств и какой первоначальный взнос требует банк. Максимум сейчас – 3 141 000 рублей в Сбербанке, 3 300 000 рублей в Россельхозбанке, 3 790 000 рублей в Промсвязьбанке (это под 5,85% годовых, а по обычной программе – 3 286 000 рублей).

Конкретные условия кредитования устанавливают уже сами банки. Везде требуется, чтобы первоначальный взнос был не менее 10-20% от суммы ипотечного кредита (хотя за каждым заемщиком уже накопилось минимум 3 ежегодных взноса), срок кредитования – до 25 лет (но не более, чем до достижения предельного возраста нахождения на службе). А по процентным ставкам все почти одинаково – это диапазон от 7,5 до 8,5%.

Правда, Промсвязьбанк каким-то образом может выдавать военную ипотеку под 5,85% годовых – по такой же ставке он выдает льготную ипотеку по госпрограмме-2020. Но закончится такое предложение уже 1 декабря.

Порядок погашения военной ипотеки

Порядок формирования накоплений и их использования описан в законе № 117-ФЗ от 20.08.04. В частности, в его параграфах предусматривается досрочное погашение военной ипотеки. Таковая операция производится за счет:

- собственных накоплений военнослужащего (помощи родственников);

- средств материнского капитала;

- накоплений в системе НИС.

Важно: досрочное погашение военной ипотеки не приводит к остановке бюджетных взносов. Пока контракт с Минобороны участник системы не разорвет, поступления будут продолжаться в установленном Правительством РФ размере

В соответствии с положениями указанного выше нормативного акта, военнослужащий имеет право заключить договор с кредитным учреждением на получение займа:

- Деньги должны быть потрачены на приобретение жилья.

- Недвижимость оформляется в собственность военного.

- Ежемесячное погашение осуществляется ФГКУ «Росвоенипотека»:

- в рамках взятых обязательств;

- в размере, определенном кредитным договором;

- но не более имеющихся на персональном счете средств.

Подсказка: сумма ежемесячного взноса зависит от условий договора, подписанного военным. Иногда она значительно ниже ежемесячных поступлений на его счет. Следовательно, сумма на нем накапливается. Скачать для просмотра и печати:

Зачем досрочно закрывать кредит

Возможность погашения займа ранее графика заложена в законодательство по следующим мотивам:

- Военнослужащие должны иметь свободу в выборе стратегии финансирования своей недвижимости.

- Семейные пары имеют право на маткапитал, основное целевое использование которого — это приобретение жилых помещений. Запрета на вложение этого вида госпомощи определенным категориям граждан законодательство не допускает.

- Накопления по правилам НИС производятся до даты ухода военного в запас:

- если они не переводятся кредитору, то используются для инвестиций;

- дивиденды получает владелец счета;

- таким способом производится накопление добавки к пенсии военнослужащего.

Внимание: военнослужащие запаса могут использовать средства по своему усмотрению при условии:

- Наличия 20 лет выслуги;

- 10 лет и увольнения по следующим причинам:

- в связи с изменением в штатном распорядке (сокращение);

- невозможность продолжения службы по состоянию здоровья;

- некоторые семейные обстоятельства.

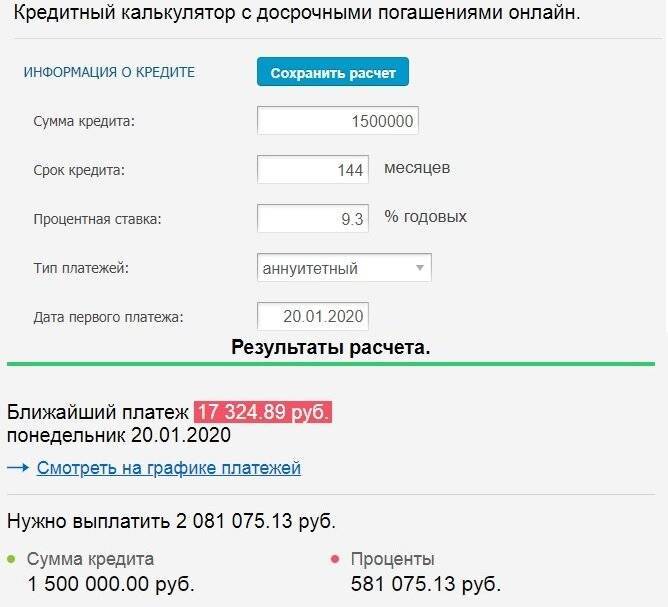

Как рассчитать военную ипотеку

Какой порядок расчета военной ипотеки использовать, чтобы узнать сумму средств, которые государство выделит на покупку жилья. Нужно учитывать несколько параметров. Предполагается, что денег должно хватить на покупку 54 метров жилья, достаточных для проживания семьи из трех человек.

Сумма высчитывается, исходя из средней стоимости квадратного метра жилплощади в данном регионе. Первоначальный взнос по кредиту обычно равен 10% от всей сделки, эти деньги успевают накопиться на счете военнослужащего за первые три года участия в НИС. Затем Минобороны ежемесячно перечисляет в банк денежные средства, погашая кредит.

Узнать по программе военная ипотека сколько на счету участника НИС накоплено средств, доступно через личный кабинет на сайте военная ипотека ру.

При расчете важно учитывать дополнительные расходы, которые ложатся на плечи самого заемщика.

Кто брал военную ипотеку, то знает, что придётся оплачивать следующие услуги:

- Комиссия за оформление кредитного договора. Ее берут не все банки, но если она есть, то ее можно рассчитать в размере 2-3% от суммы кредита;

- Оценка покупаемой вами недвижимости. Платить оценщику придется из своего кармана, сумма может составить от 4 до 6 тысяч;

- Страхование имущества и жизни заемщика — до 1% от стоимости квартиры;

- Комиссию, которую возьмет риэлтор за поиск продавца и оформление документов.

Получается, что помимо государственных средств, придется рассчитать сделку с учетом наличия собственных денег. Государство будет оплачивать кредит в течение примерно 20 лет, и в это время лучше не уходить со службы.

Чтобы узнать, какие правила военной ипотеки касаются досрочного возврата кредитных средств, нужно обратиться непосредственно в банк, выдавший ЦЖЗ.

Калькулятор накоплений по военной ипотеке

Ответ на вопрос: «Как рассчитать военную ипотеку?» — будет зависеть от условий конкретного банка, от его процентной ставки и от срока, на который вы берете кредит. Минобороны каждый год перечисляет на ваш счет средства, установленные законодательно.

Калькулятор накопительно ипотечной системы строится с учетом следующих сумм:

За 2005 год на счет участников системы было переведено 37 000 рублей, за 2006 год уже 40 600 рублей, 2007 — 82 800 рублей. Количество выдаваемых государством денег увеличивается ежегодно, и если вы, к примеру, вступили в программу в самом начале 2005 года, то к концу 2012 года на вашем счете скопилась сумма, равная 988,9 тыс. рублей. Этого вполне хватит для первого взноса за квартиру на вторичном рынке, но едва ли будет достаточно для покупки новостройки в Москве.

Калькулятор накоплений позволяет заранее оценить свои силы при выборе жилья. Если оно окажется намного дороже, чем может выделить вам государство, придется думать о поиске и вложении собственных средств, которые будут дополнять накопления по военной ипотеке.

Как показывает практика выдачи военных ипотечных кредитов, обычно они составляют до 7% от взятого в банке кредита.

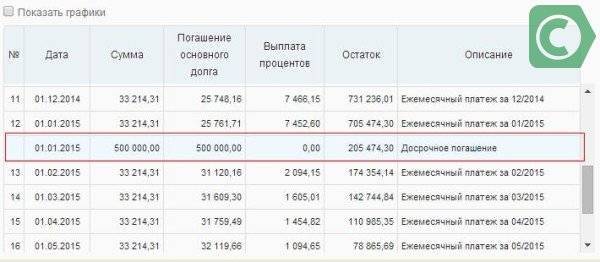

Как рассчитать досрочное погашение

Возможностей досрочно погасить военную ипотеку может быть несколько. А поскольку срок погашения ипотеки довольно длительный, то те, или иные финансовые возможности могут появиться уже после оформления жилищного займа в банке:

- Средствами материнского капитала. За этот год сумма составит почти 409 тысяч рублей, что покроет существенную часть кредита. При этом купленное жилье обязательно оформляется в долевую собственность на несовершеннолетних детей заемщика.

- За счет средств, полученных в качестве дополнительной выплаты.

- Погашение собственными сбережениями (например, наследство).

Понять, как рассчитать военную ипотеку, бывает непросто и по той причине, что правила постоянно меняются. Сейчас рассматривается законопроект о замене льготного кредитования единовременной денежной выплатой, выдаваемой при увольнении в запас. И все же сказать точно, что будет ждать военнослужащих, пока не может никто.

Редакция сайта

Матчасть. Военная ипотека при увольнении с военной службы

- потеря накоплений;

- обязанность возвратить ЦЖЗ, полученный для приобретения жилья, причем еще и с процентами;

- обязанность выплатить своими силами остаток задолженности по кредиту.

Предупрежден, значит, вооружен!

На что стоит обратить внимание и что необходимо запомнить:

7 общее число оснований, при которых участник НИС или члены его семьи ничего не теряют, это:

- 20 лет выслуги;

- увольнение в связи с негодностью к военной службе (категория Д);

- четыре «хороших» статьи при увольнении с выслугой 10 лет и более:

- организационно-штатные мероприятия,

- состояние здоровья,

- семейные обстоятельства,

- предельный возраст;

- гибель военнослужащего.

11 положительных оснований для увольнения, когда выслуга не имеет значения и когда накопления сохраняются до момента восстановления на военной службе, а возврат ЦЖЗ государству (если он был) осуществляется без удержания процентов:

- окончание срока контракта или службы;

- состояние здоровья в связи с признанием как негодным, так и ограниченно годным к военной службе;

- прекращение военной службы в период ее приостановления;

- организационно-штатные мероприятия;

- переход на службу в ОВД, войска Нацгвардии, Государственную противопожарную службу, учреждения и органы уголовно-исполнительной системы или таможенные органы;

- перевод на федеральную государственную гражданскую службу;

- существенные и (или) систематические нарушения в отношении военнослужащего условий контракта;

- семейные обстоятельства;

- наделением полномочиями высшего должностного лица субъекта Российской Федерации или избранием (назначением) членом Совета Федерации;

- в связи с избранием депутатом Государственной Думы, депутатом законодательного (представительного) органа государственной власти субъекта Российской Федерации, депутатом представительного органа муниципального образования либо главой муниципального образования;

- по собственному желанию при наличии уважительных причин.

Долг перед банком не списывается ни при 20, ни при 10 годах выслуги. Всю оставшуюся сумму после увольнения необходимо выплатить. Если этого не сделать, банк имеет право наложить взыскание на заложенное жилье и продать его на торгах.

Остаток кредита может быть погашен за счет средств, дополняющих накопления (ДОПы). Они положены лишь при досрочном увольнении:

- в связи с признанием негодным к военной службе (категория Д), при любой выслуге лет;

- с выслугой от 10 до 20 лет по одному четырех оснований: ОШМ, состояние здоровья, семейные обстоятельства, предельный возраст.

Что будет с квартирой или домом, приобретенными по военной ипотеке?

Первое, что важно знать: квартира или дом были и останутся в вашей собственности, но, возможно, с обременениями. Смотрим выслугу и срок полного погашения кредита

Возможные варианты:

Смотрим выслугу и срок полного погашения кредита. Возможные варианты:

- Выслуги 20 лет и более, кредит погашен. — В этом случае все обременения снимаются, жилье переходит в ваше полноправное владение.

- Выслуги 20 и более лет, кредит полностью не погашен. — В этом случае государству ничего не должны, но остаток по кредиту придется выплатить банку самостоятельно (примерно по 22-24 тыс. в месяц).

- Выслуги более 10 и менее 20 лет, кредит погашен. — Смотрим на четыре «хорошие» основания для увольнения и если одна из них выпадает, помимо свободной от обременений квартиры (дома), получаем еще и ДОПы в размере до 2,5 млн руб. единовременно. Если не попали в эти основания, придется возвращать все и государству и банку.

- Выслуги более 10 и менее 20 лет, кредит не погашен. — При наличии «хороших» оснований получаем ДОПы и ими погашаем остаток задолженности по кредиту. Если ДОПы не положены или их не хватает, ежемесячными платежами погашаем остаток кредита.

- Выслуги менее 10 лет. — Росвоенипотека и банк присылают графики возврата задолженности, погашаем своими силами.

- Выслуга менее 10 лет, увольнение произошло по здоровью (категория Д). — Государству ничего не должны, а ДОПов точно хватит для полного погашения кредита.

- Гибель военнослужащего. — Члены семьи могут оформить кредит на себя и государство будет перечислять средства до полного его погашения. Вместо этого члены семьи могут получить ДОПы и осуществить досрочное погашение кредита.

Постарались изложить максимально кратко, однако нюансов очень много. Если у вас остались вопросы, задавайте их в х.

И не забывайте поделиться этой записью в соцсетях, если она вам понравилась.

Погашение гражданской ипотеки за счет средств ЦЖЗ

Нормативные требованиия

Реализация данного варианта регламентируется:

- разделом “III. Порядок и условия предоставления целевого жилищного займа для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения (жилых помещений) и (или) погашения обязательств по ипотечному кредиту”

- разделом “IV. Порядок и условия предоставления целевого жилищного займа для приобретения жилого помещения (жилых помещений) по договору участия в долевом строительстве”

- разделом “V. Порядок и условия предоставления целевого жилищного займа для приобретения жилого дома либо части жилого дома и земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования”

Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее – Правила предоставления ЦЖЗ), в частности, пунктами 19, 26-29 (вторичка), пунктами 40, 48-52 (новостройка) и пунктами 62, 68-71 (дом с участком).

Алгоритм действий

- Обратиться в банк, где оформлена гражданская ипотека, по вопросу получения предварительного согласия на оформление последующего договора об ипотеке, оформление допсоглашения к кредитному договору и открытие спецсчета для перечисления средств ЦЖЗ, т.е. уточнить принципиальную возможность и согласие банка на погашение ипотеки за счет средств НИС.

Обращение можно отправить через сайт или подать в отделении Банка.Сразу оговоримся, что положительные прецеденты нам не известны. - В случае положительного ответа банка составить и подписать со своей стороны договор целевого жилищного займа, а также последующий договор об ипотеке (в 3 экземплярах каждый, согласно приведенным ниже формам):на квартиру (вторичка) Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на новостройку по ДДУ Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на дом с участком Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)последующий договор об ипотеке для квартиры на вторичке или дома с участком залог права требования по ДДУ

- Заказать отчет об оценке рыночной стоимости жилого помещения (кроме новостройки).

- Заверить у нотариуса копию зарегистрированного в Росреестре ДКП (для новостройки – получить у застройщика заверенную копию ДДУ или, опять же, заверить копию ДДУ у нотариуса).

- Открыть в банке спецсчет для средств ЦЖЗ.

- Получить заверенную банком копию договора банковского счета (потребуются паспорт и свидетельство НИС), а также заверенную копию кредитного договора.

- Подписать с банком дополнительное соглашение к договору ипотечного кредита, получить график платежей за счет средств ЦЖЗ. Требования к содержанию допсоглашения

- Получить письменное согласие банка на заключение последующего договора об ипотеке.

- Сформировать пакет из перечисленных выше документов, приложить к нему копию паспорта, выписку из ЕГРН (желательно новую), для новостройки дополнительно – документы, подтверждающие страхование гражданской ответственности застройщика или другой способ обеспечения исполнения обязательств застройщика перед участником по ДДУ, предусмотренный законодательством Российской Федерации, и направить в ФГКУ «Росвоенипотека».

- В течение 3 месяцев со дня заключения договора ЦЖЗ подать последующий договор ипотеки (для новостройки – договор залога прав требования) и договор ЦЖЗ на государственную регистрацию. Представить экземпляр зарегистрированного договора в ФГКУ «Росвоенипотека».

- Для новостройки – в течение 6 месяцев со дня передачи застройщиком и принятия участником жилого помещения подать документы на государственную регистрацию права собственности и

представить по итогам в ФГКУ “Росвоенипотека” выписку из ЕГРН.

Как осуществляется гашение ипотеки

Когда вы собираетесь оформить военную ипотеку, должны учитывать, что она будет находиться в залоге у Министерства обороны до полного погашения долга.

Министерство будет оплачивать за вас плановые платежи в течение всего срока действия кредитного договора или до окончания средств на вашем лицевом счете НИС.

Чтобы выплаты начали происходить, вам нужно оформить ипотеку, предоставив необходимый пакет документов:

- Паспорт и второй документ, удостоверяющий личность.

- Номер счета НИС.

- Справка о доходах по форме банка или 2-НДФЛ.

- Договор купли-продажи.

- Кадастровый и технический паспорт на объект недвижимости.

- Расписка в получении продавцом первоначального взноса.

- Выписка из ЕГРП.

Также банк может затребовать и другие документы.

Если есть супруга, то она становится созаемщиком по умолчанию.

Тогда вам нужно будет предоставить свидетельство о браке.

При наличии несовершеннолетних детей еще понадобится свидетельство о рождении каждого из них.

Оформив займ, вы должны написать рапорт в своей военной части на имя вышестоящего начальства, чтоб выплаты производились по указанным реквизитам. Стоит отметить, что в это время вы тоже можете вносить оплату параллельно в счет досрочного погашения военной ипотеки.

Рапорт должен содержать информацию, что вы собираетесь приобретать объект недвижимости за счет банковских средств с привлечением средств, накопленных в системе НИС.

То есть, там должны быть ваше ФИО, само заявление о намерении использовать деньги Минестерства обороны для покупки жилья, указание адреса, стоимость объекта и предполагаемая дата сделки.