Если военнослужащий не погашает долг

В ситуации когда бывший военнослужащий не погашает свою задолженность по ЦЗЖ, то ФГКУ «Росвоенипотека» имеет право принудительно реализовать жилье, которое находится в залоге, путем обращения в судебные инстанции. Жилое помещение будет реализовано принудительно в рамках действующего российского законодательства.

После реализации, вырученные средства будут направлены на:

- погашение долга по ЦЖЗ и банковскому кредиту;

- оплату расходов, связанных с принудительной продажей;

- судебные издержки.

Если после принудительной реализации и всех обязательных погашений имеется остаток денежных средств, то его зачисляют на личный банковский счет бывшего военнослужащего, открытого в рамках накопительной ипотечной системы. В ситуации, когда вырученных средств было недостаточно для погашения всех платежей, лицо остается должником.

Задолженность погашается в установленном законом порядке.

Что происходит в ситуации, когда уволенный со службы военнослужащий заключает новый контракт?

Военнослужащий, который уволился с воинской службы, может заключить новый контракт. Если в этом федеральном органе законом предусмотрена военная служба, то военнослужащий может быть вновь включен в реестр накопительной ипотечной системы. Основанием для этого будет являться новый контракт.

Если с первого места службы военнослужащий был уволен по обстоятельствам семейного характера, в результате состояния здоровья или организационно-штатным мероприятиям, то происходит возобновление начисления взносов. За период, когда лицо не состояло на воинской службе, взносы не начисляются.

Средства, которые уже были накоплены до увольнения, направляются на погашение задолженности в рамках договора целевого жилищного займа. При наличии остатка средств после погашения, они также будут учитываться на новом накопительном счете.

Когда увольнение происходит по собственному желанию или в результате нарушения условий контракта, то накопленные на счету деньги не восстанавливаются. После повторной постановки на учет средства идут на погашение задолженности по целевому ипотечному займу (если ипотека была оформлена).

Погашение ипотеки в банке за счет средств государственного бюджета возможно, когда задолженность по ЦЖН погашена, в том числе начисленные проценты и пеня.

Таким образом, единственным безрисковым вариантом оформления ипотеки является ситуация, когда военнослужащий отслужил 20 и более лет. Даже в случае увольнения военнослужащего, он не будет нести какие-либо затраты.

Если же выслуга на момент увольнения будет меньше 10 лет, бывший военнослужащий может остаться с долгом или потерять квартиру. Поэтому, решаясь на такой вариант приобретения недвижимости, стоит взвесить все риски.

С другой стороны, в последние годы рост цен на недвижимость происходит более быстрыми темпами, чем индексация выплат. Следовательно, никто не может дать гарантию, что военнослужащий сможет купить нормальное жилье, отложив покупку на тот период, когда он отслужит 20 лет.

Военная ипотека при увольнении

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Мнение эксперта

Гусев Павел Петрович

Адвокат с 8-летним стажем. Специализация — семейное право. Имеет опыт в защите в суде.

Военная ипотека — отличная возможность улучшения жилищных условий для всех военнослужащих. Но за это приходится платить еще большей привязанностью к армии, ведь, после подключения к системе НИС, просто так уйти уже не удастся.

Так, например, при стаже меньше десяти лет практически любое увольнение автоматически приводит к потере всех накоплений. Исключение только одно — смерть или пропажа без вести.

Поэтому перед оформлением военной ипотеки есть смысл подробнейшим образом изучить последствия увольнения и способы сохранения накоплений. Для этого мы и создали эту статью — в ней предмет обсуждения освещается со всех сторон, с нюансами и юридическими деталями.

Военная ипотека без кредита: единовременная покупка

За накопленные средства вы можете купить квартиру не в кредит, а единовременной покупкой, если:

- после 10 лет выслуги вы досрочно уволились на льготных основаниях;

- отслужили 20 лет;

- вышли на пенсию.

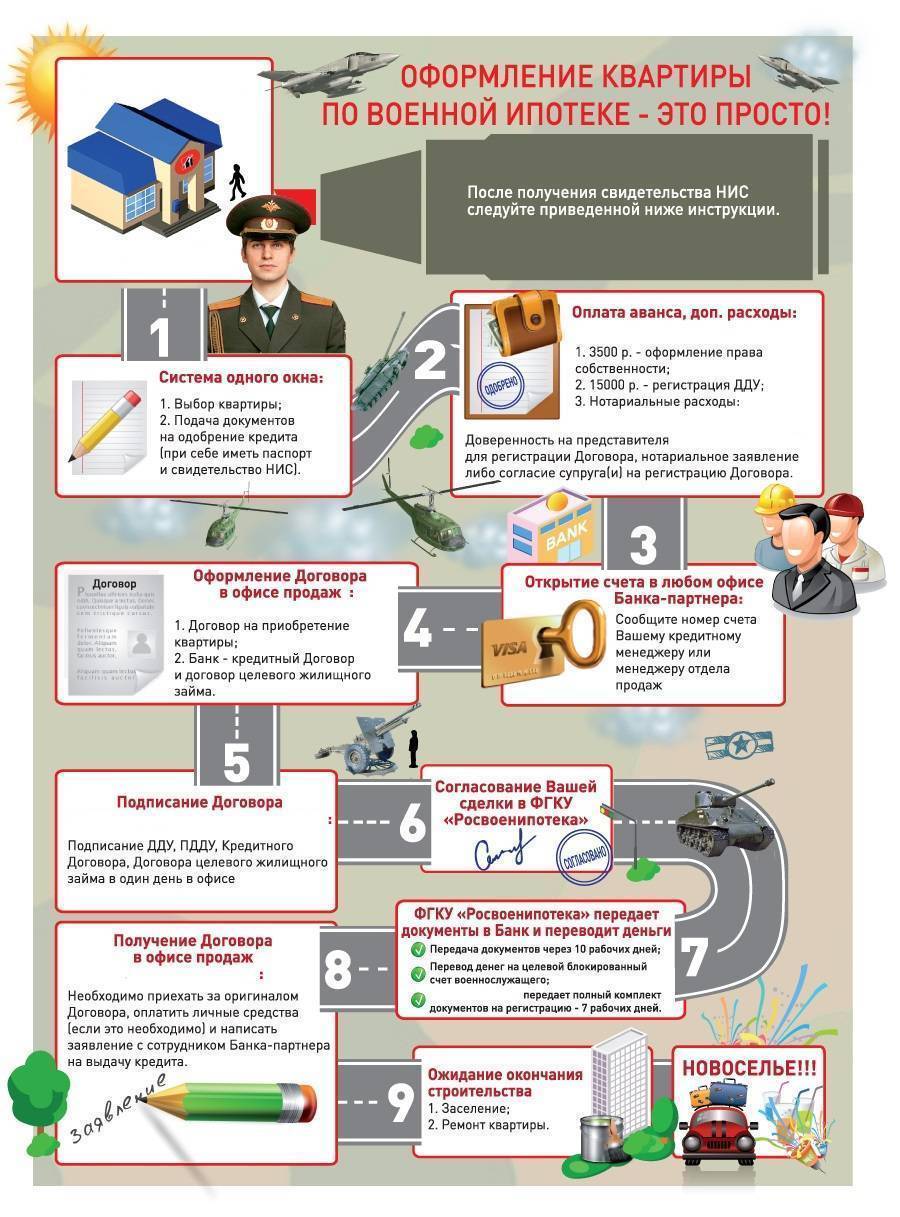

В этом случае схема упрощается — из нее выпадает банк:

- находите квартиру, проводите ее оценку и заключаете с продавцом предварительный договор купли-продажи;

- подаете документы на квартиру в Росвоенипотеку.

Если покупаете на вторичном рынке, подготовьте следующие документы: копию паспортов продавца и покупателя, подписанный договор ЦЖЗ, отчет об оценке рыночной стоимости квартиры, приобретаемого жилого помещения, предварительный договор купли-продажи, выписку из ЕГРН, копию кадастрового паспорта с поэтажным планом и экспликацией, справка об отсутствии задолженности за ЖКХ, выписку из домовой книги и копию лицевого счета продавца, нотариально удостоверенное согласие супруга (супруги) продавца, нотариально удостоверенная копия разрешения органа опеки и попечительства.

Если покупаете у застройщика, пакет документов следующий: нотариально удостоверенные копии учредительных документов застройщика, выписку из Единого государственного реестра юридических лиц, документы, подтверждающие полномочия представителя продавца на совершение сделки.

Получив документы, Росвоенипотека в течение 10 рабочих дней примет решение о заключении договора ЦЖЗ, подпишет его и в течение 5 рабочих дней после подписания направит вам подписанный договор ЦЖЗ (в 2-х экз.) или мотивированный отказ. Если Росвоенипотека откажет, вы можете устранить замечания в течение 20 рабочих дней;

- подписываете договор ЦЖЗ;

- заключаете с продавцом договор купли-продажи и регистрируете его;

- передайте документы в МФЦ и закажите выписки из ЕГРН

- подайте документы в Росвоенипотеку: заверенный договор купли-продажи, кредитный договор, выписку из ЕГРН с указанием обременения в пользу Росвоенипотеки;

- В течение 10 рабочих дней Росвоенипотека перечислит деньги на банковский счет продавца/застройщика;

- подпишите передаточный акт (акт приема квартиры).

Полковник Васин

Полковник Васин отслужил 10 лет и все это время жил в служебном жилье. Когда он уволился, на его именном счете скопилось почти 3 млн ₽. Добавив 3 млн собственных накоплений полковник может купить квартиру в пределах 6 млн.

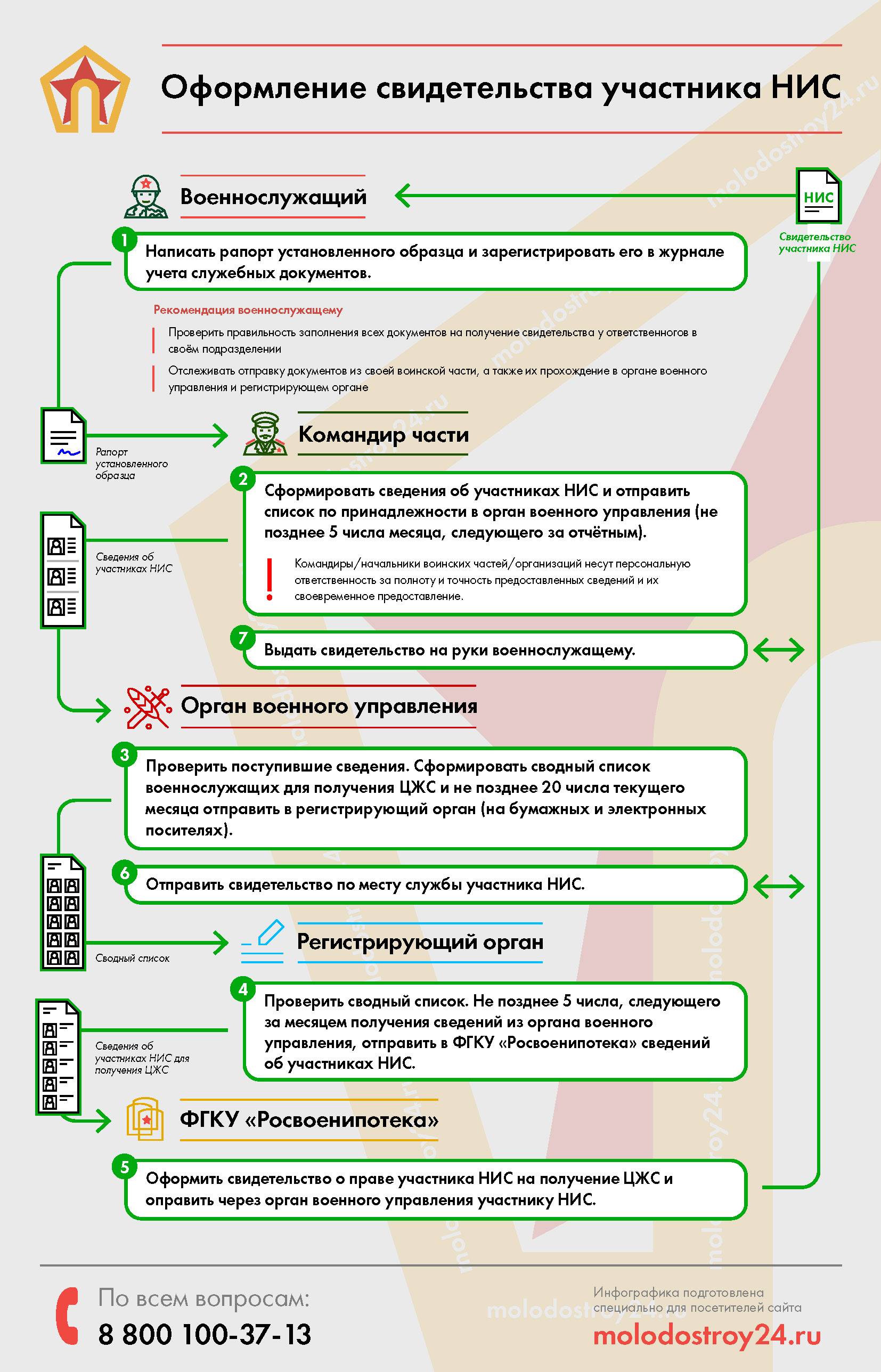

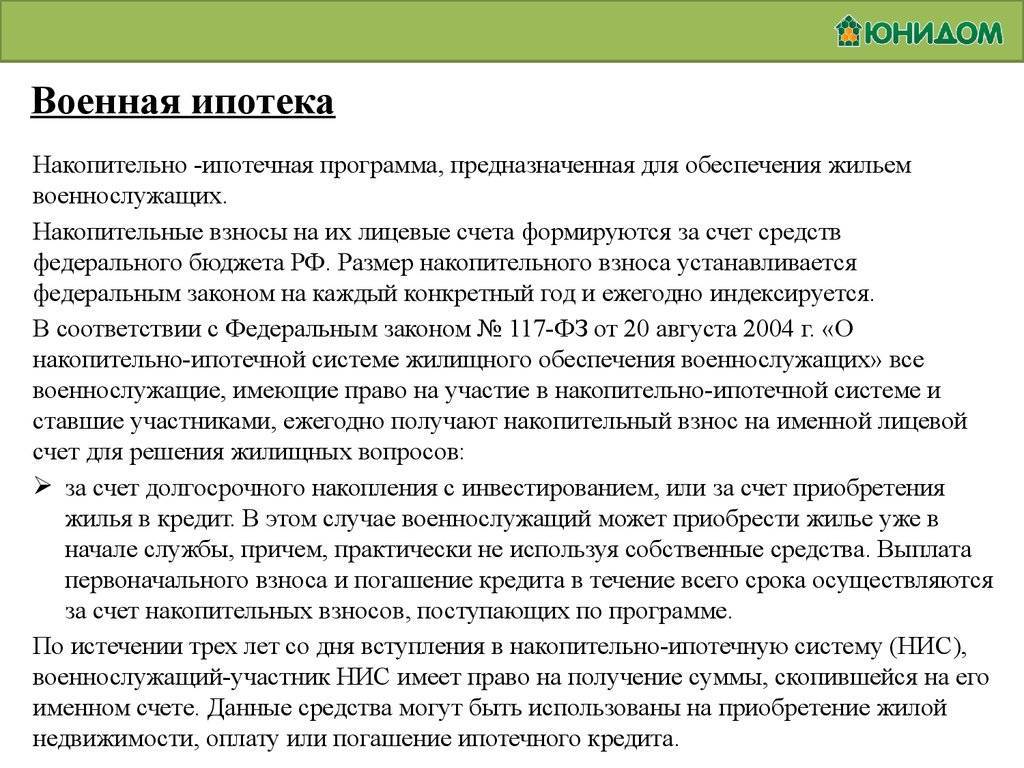

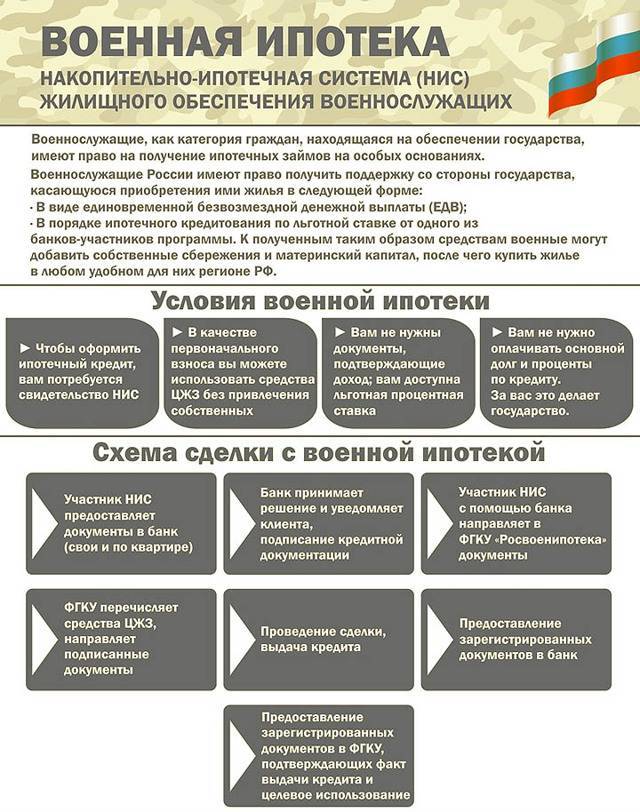

Как работает накопительно-ипотечная система

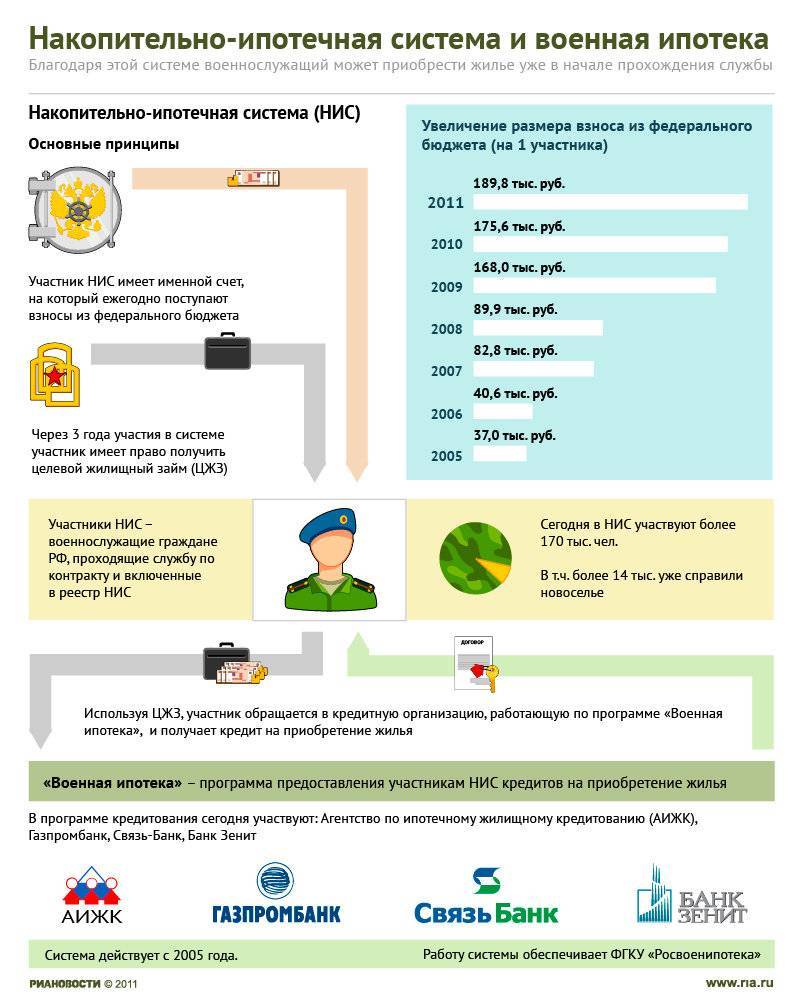

Хоть государство тратит на оборону более 3 триллионов рублей в год, оно пока не может обеспечить жильем (или субсидией на его покупку) всех военнослужащих и силовиков одновременно. Отсюда и появилась накопительно-ипотечная система – ее суть в том, что государство откладывает относительно небольшие суммы каждый год для почти каждого военнослужащего, а остальное может дать банк в кредит.

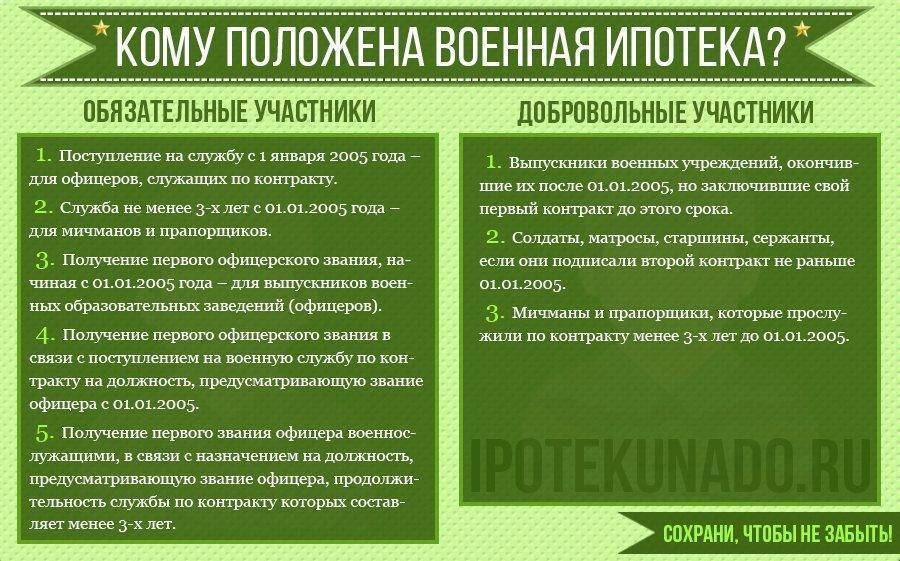

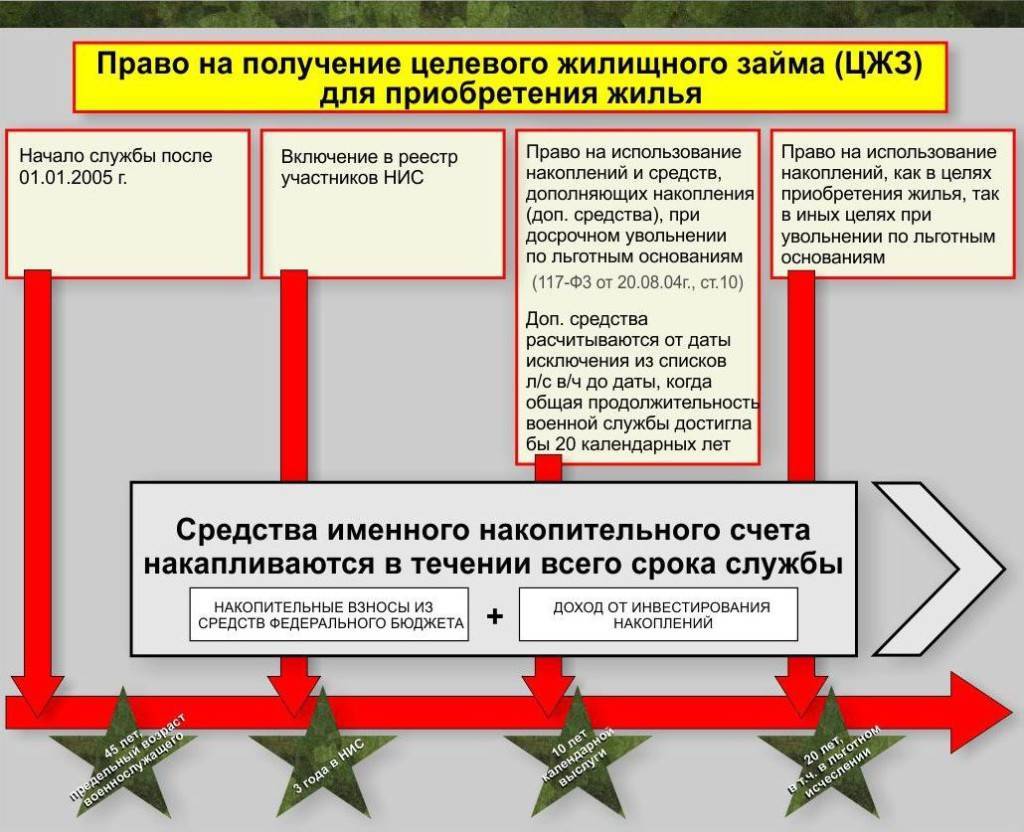

Накопительно-ипотечная система (НИС) существует в России с 2005 года. Вступить в систему могут военнослужащие в разных званиях и вне зависимости от того, какая у них выслуга, есть ли семья и другая недвижимость. Отличается только момент, с которого военнослужащий может вступить в НИС:

- офицеры, получившие первое офицерское звание после 2005 года – по факту заключения первого контракта;

- прапорщики и мичманы, заключившие первый контракт после 2005 года – прослужив минимум 3 года по контракту;

- солдаты, сержанты, старшины и матросы – после заключения второго контракта.

При этом для офицеров и прапорщиков участие в НИС обязательное, тогда как для рядового и сержантского состава – добровольное. То есть, рядовой контрактник должен будет подать рапорт о вступлении в НИС, тогда как для офицера в этом нет необходимости. Кроме того, в НИС могут участвовать сотрудники других силовых органов.

Другими словами, офицер вправе вступить в НИС сразу после получения первого звания (то есть, выпустившись из учебного заведения и заключив первый контракт), а рядовые контрактники – лишь заключив второй контракт (то есть, спустя 3 года после начала службы).

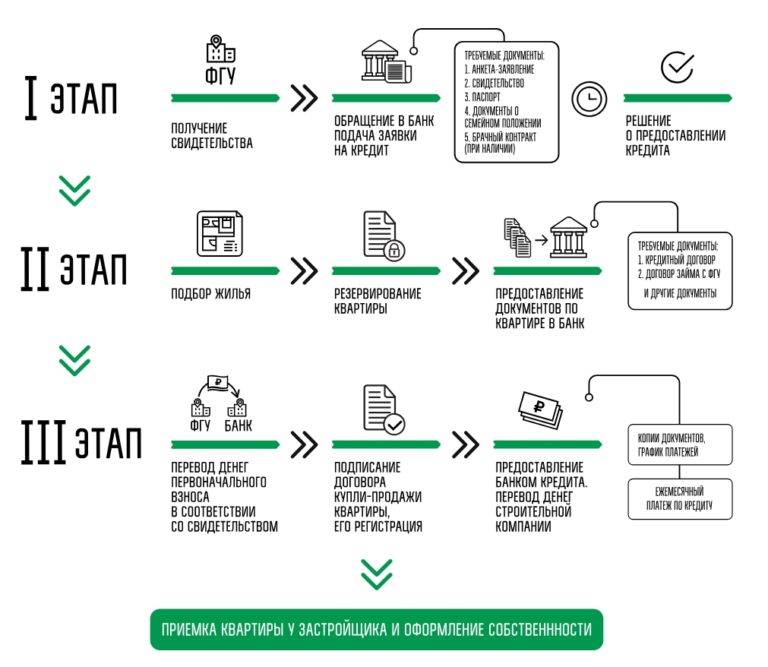

Дальше все идет по следующей схеме:

- после вступления в НИС государство перечисляет определенную сумму на личный именной накопительный счет каждого участника;

- сумма взноса каждый год увеличивается. Кроме того, уже перечисленные деньги не просто лежат на счете, а участвуют в инвестиционных операциях и приносят определенный доход (благодаря чему растет сумма остатка);

- спустя 3 года участник может подать рапорт, чтобы использовать уже накопленные средства для получения целевого жилищного займа;

- уже накопленные деньги пойдут в счет уплаты первоначального взноса по ипотечному кредиту, а ежемесячные взносы по нему государство будет делать и дальше – сумма годового взноса делится на 12 частей, и они перечисляются в банк ежемесячно.

Соответственно, НИС дает возможность военнослужащему приобрести жилье, вообще не имея собственных средств и сбережений на это. И пока он продолжает служить, государство продолжает платить за него по ипотечному кредиту.

Сколько дает государство и что можно купить за эти деньги

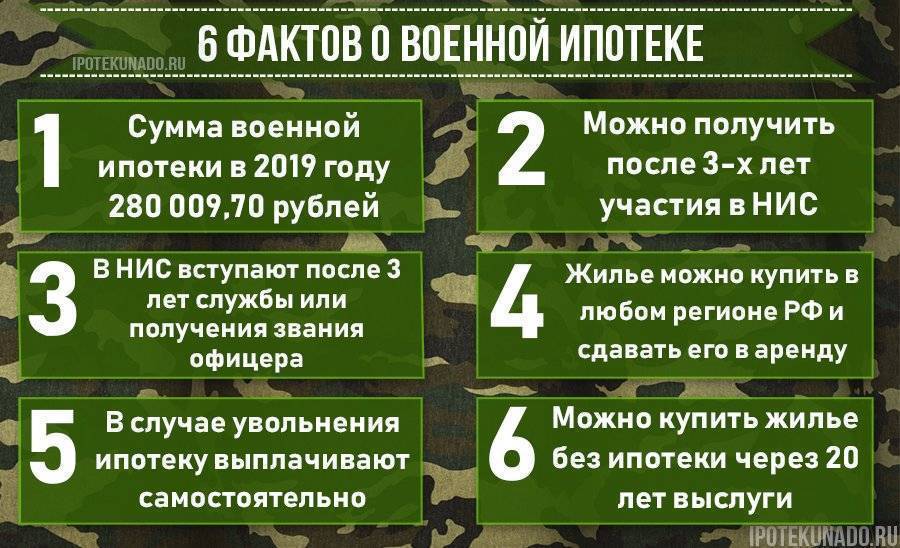

Каждый год государство зачисляет на именные накопительные счета участников НИС накопительные взносы. Их перечисляют из федерального бюджета, причем перечисляются они раз в месяц по 1/12 от суммы годового платежа. Суммы существенные – начав в 2005 году с 37 тысяч рублей, сейчас военная ипотека дошла до 288,4 тысяч рублей в год.

На графике видно, как росла сумма платежей:

Однако взносы от государства – не единственная часть ипотечных накоплений для военнослужащих. Также средства могут формироваться и за счет доходов от инвестирования уже имеющихся накоплений, и других не запрещенных источников.

ФГКУ «Росвоенипотека» размещает временно свободные средства в управляющих компаниях, поэтому с 2010 года суммы взносов увеличиваются на определенный процент каждый год. Стоит учитывать, что реальная сумма увеличения взносов будет чуть меньше, чем заявленная доходность по этим средствам – часть дохода забирает себе управляющая компания.

Процент доходности за последние 10 лет был таким:

То есть, деньги не лежат «мертвым грузом» на счетах, а работают – и в некоторые годы даже приносят доход выше инфляции. Учитывая, что сумма взноса увеличивается каждый год на величину инфляции, за каждым военнослужащим собираются достаточно серьезные накопления, которых через несколько лет может хватить на покупку жилья даже без использования ипотеки (правда, в не очень большом городе).

Что касается ограничений по целевому жилищному займу, то они такие:

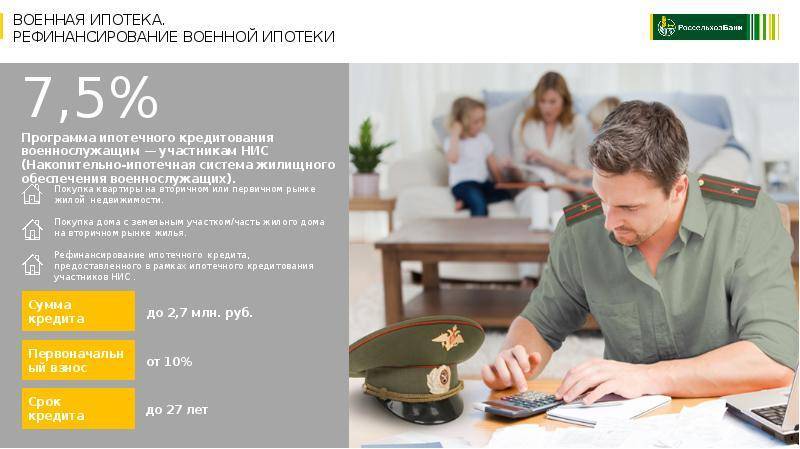

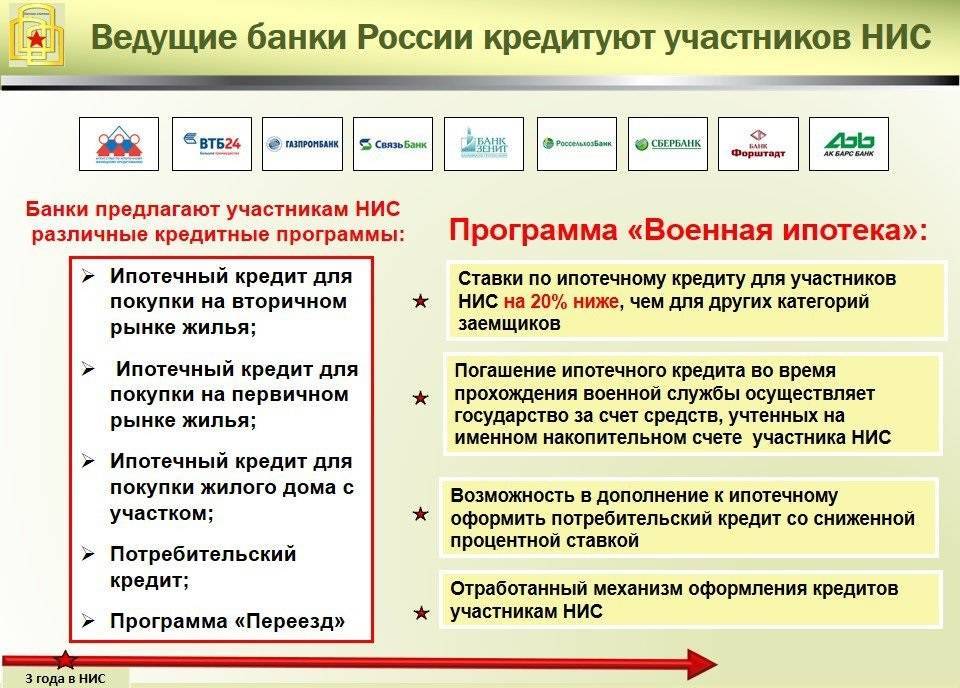

- оформить военную ипотеку можно только в банке, который с ней работает (таких большинство среди крупных банков);

- купить можно квартиру в новостройке (в том числе по ДДУ – на этапе строительства), на вторичном рынке и даже участок с домом. Можно рефинансировать оформленный ранее ипотечный кредит;

- сумма кредита зависит от того, сколько накопилось у заемщика на счете, сколько он вносит собственных средств и какой первоначальный взнос требует банк. Максимум сейчас – 3 141 000 рублей в Сбербанке, 3 300 000 рублей в Россельхозбанке, 3 790 000 рублей в Промсвязьбанке (это под 5,85% годовых, а по обычной программе – 3 286 000 рублей).

Конкретные условия кредитования устанавливают уже сами банки. Везде требуется, чтобы первоначальный взнос был не менее 10-20% от суммы ипотечного кредита (хотя за каждым заемщиком уже накопилось минимум 3 ежегодных взноса), срок кредитования – до 25 лет (но не более, чем до достижения предельного возраста нахождения на службе). А по процентным ставкам все почти одинаково – это диапазон от 7,5 до 8,5%.

Правда, Промсвязьбанк каким-то образом может выдавать военную ипотеку под 5,85% годовых – по такой же ставке он выдает льготную ипотеку по госпрограмме-2020. Но закончится такое предложение уже 1 декабря.

Стоит ли брать вторую военную ипотеку?

Казалось бы, алгоритм достаточно прост: фактически он сводится к тому, что участнику НИС нужно досрочно вернуть ЦЖЗ, после чего он может вновь заняться вопросом приобретения жилья по военной ипотеке, при этом выбрать недвижимость с подходящим регионом размещения, площадью, комфортабельностью и т.д. Перспектива достаточно привлекательная, особенно, если участь, что современные риэлторы и застройщики активно предлагают помощь в реализации прав на вторую военную ипотеку.

Как погасить задолженность?

Первая проблема, с которой сталкивается каждый желающий оформить вторую военную ипотеку – необходимость «из своего кармана» погасить задолженность. Вполне понятно, что ее величина исчисляется не в сотнях, а миллионах рублей. Чаще всего таких собственных накоплений у военнослужащих нет, поэтому многие предлагают попросту оформить потребительский кредит.

Поэтому намного правильнее урегулировать вопрос с продажей недвижимости, которая находится в обременении. В таком пути есть сложности, так как фактически за счет денежных средств покупателя «гасятся» обязательства, и лишь после этого происходит процесс переоформления квартиры на него (и занимает это в среднем около двух месяцев). Многие оправданно боятся мошеннических схем, поэтому отказываются от идеи покупки объектов с обременениями, тем не менее, при большом желании продать их все же можно.

Финансовые риски и издержки

Как известно, военная ипотека, не важно – первая или вторая, «состоит» из двух частей, то есть накоплений на ИНС, а также банковского кредита. Как правило, ипотека подразумевает аннуитетные платежи

Финансовая организация определяет график выплат на весь период ипотечного кредитования, и сначала заемщик гасит именно проценты по кредиту (за весь расчетный период), а уже после – начинает «закрывать» сумму основного долга.

Очевидно, что при желании оформить вторую военную ипотеку сначала нужно погасить первую, а значит, полностью оплатить и проценты по кредиту, рассчитанные на множество лет, то есть придется вложить собственные средства на оплату банковских услуг, которыми фактически никто не воспользуется.

Некоторые финансовые учреждения для того, чтобы «поймать на крючок» своих клиентов на множество лет, выдвигают серьезные штрафы за досрочное погашение ипотеки. Но предупреждение об этом всегда отражается в официальном кредитном договоре. Перед тем, как начать оформление военной ипотеки во второй раз, внимательно изучите актуальный кредитный договор, чтобы уже в процессе не возникло неприятных сюрпризов при общении с банком на предмет досрочного погашения займа.

2 военная ипотека будет оформлена на меньший период, чем первая, что напрямую связано с возрастом военнослужащего. Соответственно, и размер предоставляемых заемных средств будет значительно меньше, чем по первому кредиту.

Погашение гражданской ипотеки за счет средств ЦЖЗ

Нормативные требованиия

Реализация данного варианта регламентируется:

- разделом “III. Порядок и условия предоставления целевого жилищного займа для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения (жилых помещений) и (или) погашения обязательств по ипотечному кредиту”

- разделом “IV. Порядок и условия предоставления целевого жилищного займа для приобретения жилого помещения (жилых помещений) по договору участия в долевом строительстве”

- разделом “V. Порядок и условия предоставления целевого жилищного займа для приобретения жилого дома либо части жилого дома и земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования”

Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее – Правила предоставления ЦЖЗ), в частности, пунктами 19, 26-29 (вторичка), пунктами 40, 48-52 (новостройка) и пунктами 62, 68-71 (дом с участком).

Алгоритм действий

- Обратиться в банк, где оформлена гражданская ипотека, по вопросу получения предварительного согласия на оформление последующего договора об ипотеке, оформление допсоглашения к кредитному договору и открытие спецсчета для перечисления средств ЦЖЗ, т.е. уточнить принципиальную возможность и согласие банка на погашение ипотеки за счет средств НИС.

Обращение можно отправить через сайт или подать в отделении Банка.Сразу оговоримся, что положительные прецеденты нам не известны. - В случае положительного ответа банка составить и подписать со своей стороны договор целевого жилищного займа, а также последующий договор об ипотеке (в 3 экземплярах каждый, согласно приведенным ниже формам):на квартиру (вторичка) Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на новостройку по ДДУ Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на дом с участком Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)последующий договор об ипотеке для квартиры на вторичке или дома с участком залог права требования по ДДУ

- Заказать отчет об оценке рыночной стоимости жилого помещения (кроме новостройки).

- Заверить у нотариуса копию зарегистрированного в Росреестре ДКП (для новостройки – получить у застройщика заверенную копию ДДУ или, опять же, заверить копию ДДУ у нотариуса).

- Открыть в банке спецсчет для средств ЦЖЗ.

- Получить заверенную банком копию договора банковского счета (потребуются паспорт и свидетельство НИС), а также заверенную копию кредитного договора.

- Подписать с банком дополнительное соглашение к договору ипотечного кредита, получить график платежей за счет средств ЦЖЗ. Требования к содержанию допсоглашения

- Получить письменное согласие банка на заключение последующего договора об ипотеке.

- Сформировать пакет из перечисленных выше документов, приложить к нему копию паспорта, выписку из ЕГРН (желательно новую), для новостройки дополнительно – документы, подтверждающие страхование гражданской ответственности застройщика или другой способ обеспечения исполнения обязательств застройщика перед участником по ДДУ, предусмотренный законодательством Российской Федерации, и направить в ФГКУ «Росвоенипотека».

- В течение 3 месяцев со дня заключения договора ЦЖЗ подать последующий договор ипотеки (для новостройки – договор залога прав требования) и договор ЦЖЗ на государственную регистрацию. Представить экземпляр зарегистрированного договора в ФГКУ «Росвоенипотека».

- Для новостройки – в течение 6 месяцев со дня передачи застройщиком и принятия участником жилого помещения подать документы на государственную регистрацию права собственности и

представить по итогам в ФГКУ “Росвоенипотека” выписку из ЕГРН.

Купить две квартиры по военной ипотеке

Военнослужащий имеет право взять жилье в ипотеку, не дожидаясь того времени, когда вся сумма будет собрана для единовременной покупки недвижимости. Для этого необходимо заключить договор с банком, который дает заем, с государством, через начальника части, где проходит служба. Чем дольше копятся денежные средства, тем более дорогую квартиру может себе позволить военнослужащий. Также он имеет право вкладывать свои собственные средства для покупки недвижимости, в этом случае также нет ограничений.

Если военнослужащий не желает по каким-то причинам покупать готовое жилье или участвовать в долевом строительстве, он имеет право потратить выплаты, которые предоставило государство, на самостоятельное строительство жилья.

Ипотека выплачивается до достижения возраста 45 лет, при этом военнослужащий обязан отслужить 20 лет. Если он был уволен раньше, то оставшуюся сумму необходимо погасить самостоятельно. Если увольнение случилось по уважительной причине или по состоянию здоровья, то военнослужащему положены выплаты, которых будет достаточно для погашения всей суммы кредита. Если срок меньше 10 лет, то деньги, выделенные на военную ипотеку, за квартиру придется вернуть обратно государству.

Если в семье два военнослужащих, то есть муж и жена, оба супруга имеют право на покупку двух квартир по этой же программе. Вариант с покупкой одной жилой площади на двоих исключен.

Кроме того, в законодательстве нет запрета на покупку 2 и более квартир по одной ипотеке. Есть один нюанс: хоть и в законе нет такого запрета, все-таки ни один банк не возьмется на единовременное оформление в кредит 2 и более квартир. Такой вариант рассматривается, если один объект недвижимости уже был полностью оплачен или денег хватит на 2 квартиры.

Любой военнослужащий может повторно участвовать в военной ипотеке. Есть 2 варианта:

- Продать свою недвижимость. Со временем жилье дорожает, поэтому можно выручить неплохие деньги на приобретение 2 небольших квартир или на покупку одной, но более просторной. Такой вариант рассматривается, если военнослужащий не достиг возраста 45 лет и до конца службы осталось не меньше 3 лет.

- Второй вариант подходит для молодой семьи и уместен, если в семье есть дети, и родители намерены потратить материнский капитал на погашение ипотеки за первую недвижимость или имеют личные сбережения. Возможность покупки недвижимости напрямую зависит от региона, в котором желает приобрести военнослужащий себе две квартиры, если он хотел бы обзавестись апартаментами в Санкт Петербурге, то ему вряд ли хватит средств для достижения своей цели.

Исходя из всех факторов, можно сказать, что купить 2 квартиры по военной ипотеке можно, только не одновременно и в том случае, если выбранная недвижимость недорогая, либо до конца срока службы еще далеко. Военнослужащий, у которого много детей, также может совместить накопления от военных льгот и материнский капитал для покупки двух квартир. Такой вариант очень выгоден: пока дети растут, родители могут сдавать второе купленное жилье.

Вариантов для улучшения жилищных условий достаточно

Очень важно перед принятием решения проконсультироваться со специалистом в данной сфере, который учтет все нюансы соответствующих законов и поправок

Два кредита — гражданский и военный. Совместимы ли они?

Отличия в гражданской и военной ипотеке (ВИ), конечно, есть. Основное преимущество гражданской в том, что сумма кредита ограничивается только собственным доходом, можно привлечь несколько созаемщиков, не зависит от уволнения. В каждом случае свои плюсы, но и недостатки тоже есть. Перед вами сравнительная таблица для более объективной оценки двух видов ипотек, которые востребованы в России в 2018 году:

| Вид ипотеки | ||

| Гражданская | Военная | |

| Срок ипотечного кредитования, лет | До 25 – 30 | До 20 |

| Процентная ставка банков, % | На усмотрение банка – от 6 (по льготной программе) | Рекомендованная — 9 |

| Сумма кредита, млн. руб., | В зависимости от доходов заемщика (созаемщиков) до 100 и более | Максимум – 24 |

| Налоговый вычет | Полагается всем, кто платит подоходный налог. Заполнение декларации обязательно. | Не полагается |

| Наличие созаемщика | Предусмотрено (до 4) | Не предусмотрено, но возможно формально, если оба супруга участники НИС |

| Страхование | Обязательно | Не обязательно |

| Ипотека на строительство дома | Есть | Редко, только при соответствии порядку ст. 10 ФЗ 117 |

| Источники погашения ипотеки | Собственные средства заемщиков, заработок, доход, накопления | Средства ЦЖЗ и собственные накопления. Возможен дополнительный потребительский кредит |

| Использование материнского капитала | Разрешено, с условием защиты жилищных интересов детей | |

| Кто погашает ипотеку после увольнения с работы (службы) | Сам заемщик из собственных источников | |

| Кредитная история | Обычно учитывается многими банками | Не учитывается |

| Возможность досрочного погашения | Есть | |

| Залог | Ипотечная квартира, любое жилье, недвижимость. Залогодержатель — банк | Ипотечная квартира. Обременение в пользу РФ и банка |

Обычно банк не выдает 2 ипотеки одновременно на одного человека. Это положение не зависит от того, военная она или гражданская. Но военнослужащие часто сталкиваются с тем, что суммы такого займа по ЦЖЗ и собственных накоплений не хватает на приобретение понравившейся квартиры. В этом случае можете получить в банке потребительский кредит и как военный, и как гражданское лицо. Основное условие – ваша платежеспособность. Сумма дополнительного займа будет не выше 17% от стоимости квартиры.

Если ваш доход позволяет совместить две ипотеки, то решение – выдавать ипотечный кредит, когда уже есть один действующий, или – нет, принимает только банк.

Военная ипотека второй раз

Говорят, в одну реку нельзя войти дважды. А вот в программу «Военная ипотека» – можно! Правда, большинство военнослужащих об этом пока еще не знает.

До сих пор прекрасная возможность обзавестись собственным жильем с помощью военной ипотеки омрачалась тем, что повторить покупку не представлялось возможным. А ведь на момент приобретения жилья с помощью государства большинство военных еще достаточно молоды, не обременены семьей и детьми. И когда со временем все это у военного появляется, и купленная ранее однокомнатная квартира становится тесной, проблема улучшения жилищных условий встает в полный рост. Как ее решать?

Конечно, квартиру можно продать, добавить денег (из собственных сбережений или взятых взаймы) и купить другую, попросторнее. Технически эта процедура сродни классической схеме продажи квартиры из-под залога. Механизм долгий, крайне трудоемкий и не всегда выгодный. Причем для того, чтобы к нему хотя бы приступить, нужно сначала найти покупателя, который будет готов погасить перед банком ваши обязательства по ипотеке, чтобы снять с квартиры обременение. При столичных и подмосковных ценниках на жилье таких рискованных покупателей найти очень непросто.

Вариант первый (и для многих неосуществимый). Военнослужащий гасит задолженности и снимает обременения за счет собственных (заемных) средств. Ему необходимо вернуть средства целевого жилищного займа (от 0,7 до 2 млн. рублей) и погасить задолженность перед банком – это еще порядка 2 — 2,4 млн. рублей. Вряд ли кто-то может сразу найти такую сумму.

Вариант второй – за счет собственных (заемных) средств погасить задолженность перед государством в лице «Росвоенипотеки», а задолженность перед банком «закрыть» из средств покупателя, желающего приобрести данную квартиру. На практике этот вариант также труднореализуем, поскольку, как уже отмечалось выше, мало кто из покупателей захочет рисковать своими деньгами.

Но есть и третий вариант, достаточно простой и удобный – у военных появилась возможность погасить обременение перед государством и банком с помощью специального банковского продукта, разработанного АО «Русстройбанк».

«Под 14% годовых военнослужащий получает в банке краткосрочный заем сроком до 6 месяцев в размере остатка задолженности по существующему кредиту. С помощью этого займа военнослужащий погашает кредит и снимает обременение с квартиры, не используя собственные средства. В этом случае военнослужащий понесет расходы на оформление сделки купли/продажи и налог с продажи недвижимости», – поясняет руководитель отдела военной ипотеки «БЕСТ-Новострой» Елена Кудрявцева.

Конечно, помимо текущих расходов по сделке, в период действия краткосрочного займа придется уплатить проценты исходя из 14 % годовых, но на сегодняшний день такая процентная ставка уникальна и очень выгодна для клиента.

Зато после полного погашения кредита и возвращения денежных средств на накопительно-ипотечный сертификат (НИС) военнослужащего в ФГКУ «Росвоенипотеку» можно обращаться за получением нового НИС и получать одобрение в банке по программе «Военная ипотека» на приобретение новой квартиры — более комфортной по площади и расположению.

Особенности военной ипотеки

Правительство и военные ведомства активно призывают здоровых молодых мужчин идти на службу. В качестве одного из аргументов часто называется решение жилищного вопроса: разработаны специальные ипотечные программы, льготная процентная ставка и даже накопительная система, где аккумулируются и увеличиваются денежные средства, заработанные военным за время службы.

Всеми перечисленными выше возможностями активно пользуются все военные по контракту.

Но эти же обстоятельства не дают многим военным уволиться по своему желанию. Ведь в таком случае как минимум непонятно, что будет происходить с приобретенной за службу собственностью. Вдруг ее отнимут или резко изменят условия кредитования?

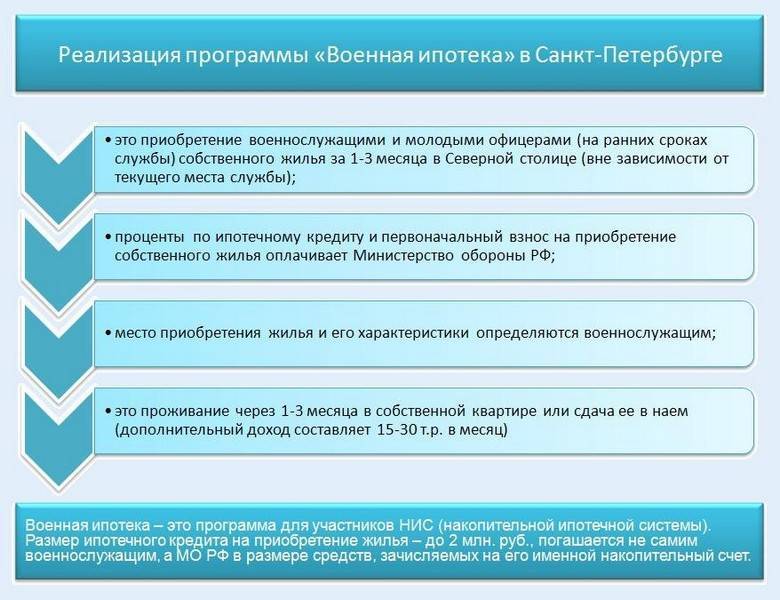

Сначала краткий ликбез на эту тему. Военной ипотекой обозначается такой целевой кредит, в рамках которого задолженность за приобретенную недвижимость погашает не сам военнослужащий, а Министерство Обороны.

Происходит это так: ежегодно на специальный счет субсидируется сумма в соответствии с ипотечной военной программой (НИС), которую затем можно и нужно потратить в качестве первоначального и последующих взносов по ипотеке. Сумму отправляет специальная организация «Росвоенипотека».

У накопительно-ипотечной системы (НИС) имеется ряд особенностей, которые как раз и нужно учитывать военнослужащему еще до его ухода из военных сил России. В этих особенностях, например, кроется ответ на вопрос, как снять деньги при увольнении. Перечень этих особенностей включает в себя:

- Подключение к программе НИС может быть лишь в том случае, если контракт с ВС РФ был подписан не раньше 2005-го года;

- Должно пройти не меньше трех лет участия в программе и параллельного несения службы, прежде чем военный сможет воспользоваться деньгами для приобретения недвижимости;

- Наличие плохой кредитной истории — вовсе не препятствие для получения займа. Практически все банки России прекрасно понимают, что сам военнослужащий может быть и не вполне ответственным человеком, но вот Росвоенипотека, которая за ним стоит, — совсем другой разговор;

- Нужно учитывать, что в большинстве кредитных договоров по военной ипотеке заложено право изменения условий кредитования при увольнении заемщика. Это значит, что процентная ставка может вырасти, тогда возврат прежней ставки будет либо невозможен, либо сложно достигаем через судебные споры;

- 10 лет выслуги — своеобразный рубеж для военного. Если рубеж пройден, даже после смерти заемщика в результате исполнения профессиональных обязанностей, государство продолжит оплачивать ипотеку до момента полного погашения займа. Если же нужный стаж получен не был, при смерти военнослужащего тягота обеспечения кредита ложится на созаемщиков и семью погибшего.

Это лишь малая, но основная часть особенностей этого типа ипотечного кредитования. Теперь рассмотрим, что происходит с ипотекой после определенных событий — увольнения, например, или по болезни.