Инструкция по оформлению военной ипотеки

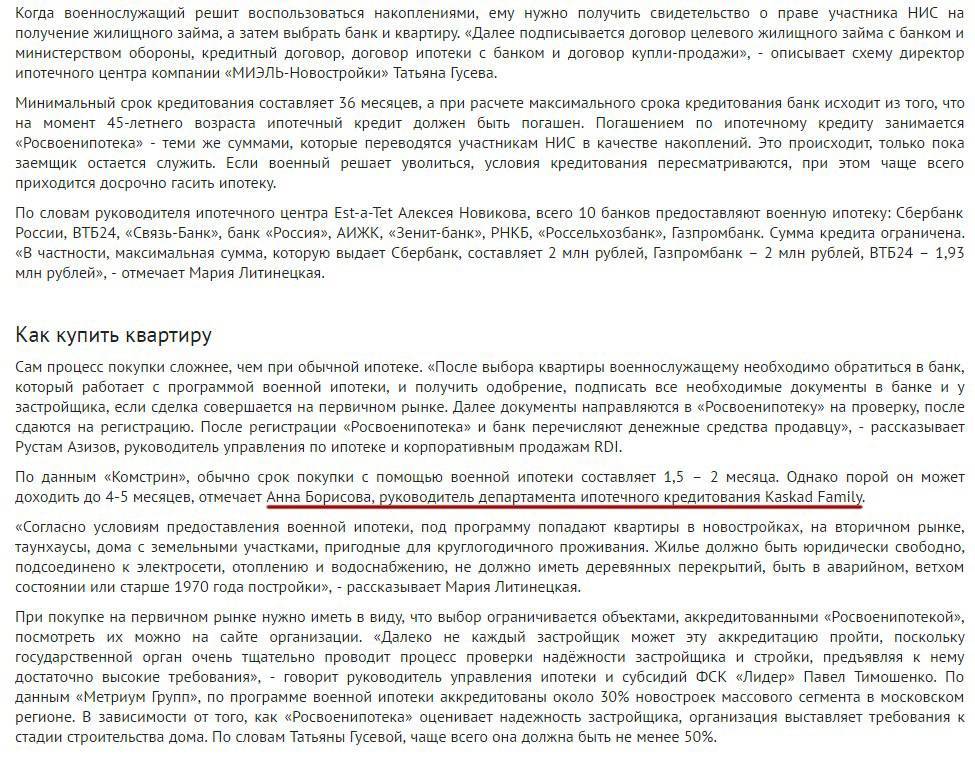

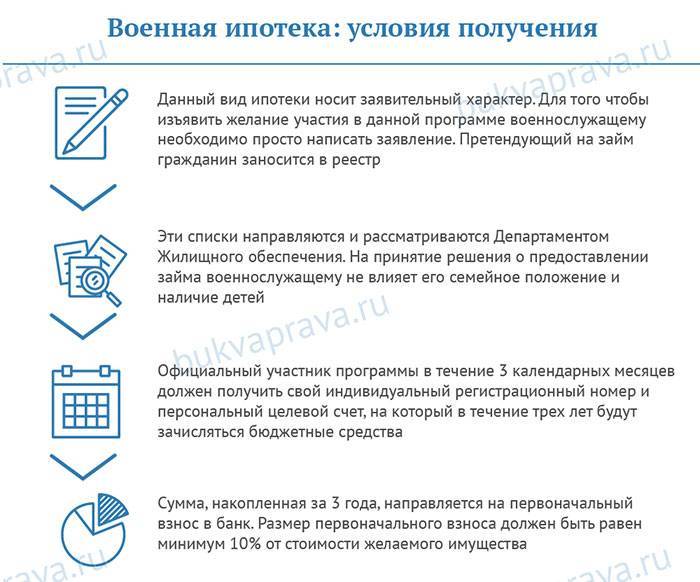

Спустя 3 года после вступления в систему НИС военный может начать искать подходящее жилье и банк, в котором возьмет ипотеку. Помимо этого, он должен посетить «Росвоенипотеку» и договориться о процессе перевода субсидии на ипотечный счет.

Ниже приводятся сведения о процедуре приобретения вторичного жилья. Алгоритм покупки квартиры в новостройке немного другой, но суть та же.

Этап 1. Выбор недвижимости.

Жилье должно территориально находиться в России.

Этап 2. Получение свидетельства, подтверждающего участие в системе НИС.

Для этого необходимо представить на имя командира части рапорт с прошением о выдаче данного документа. В рапорте указывается регион, в котором расположено покупаемое жилье, вид недвижимого имущества (дом или квартира).

Данное свидетельство действительно 6 месяцев. В этот промежуток времени военнослужащий должен в полном объеме оформить ипотеку и передать документацию в «Росвоенипотеку», чтобы первый взнос был получен банком.

Этап 3. Выбор банковской организации, подача заявления на ипотечный кредит.

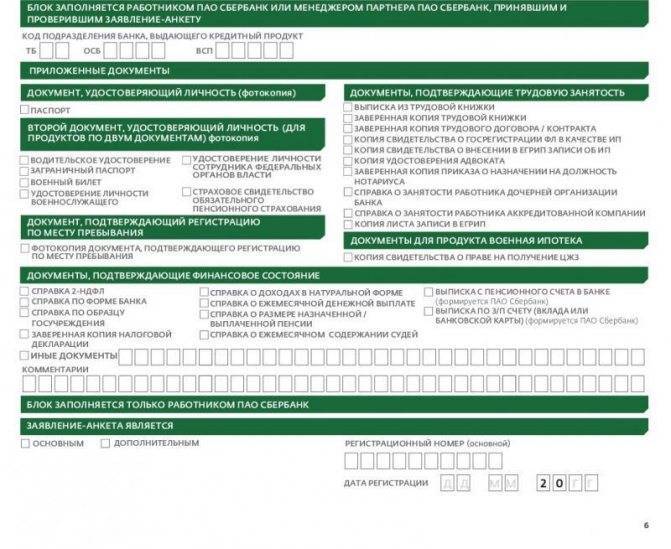

Необходимо выбрать банк, который предоставляет наиболее выгодные условия кредитования. Затем заемщик подает заявление на ипотеку. Сотрудник кредитной организации рассчитывает предварительную сумму, , дает список необходимых документов для оформления ипотеки. Кредит на жилье выдается не более чем на 20 лет, причем на момент погашения возраст заемщика не должен превышать 45 лет. Согласно этим условиям рассчитывается сумма ежемесячных платежей, а также устанавливается срок полного погашения долга. Поэтому, чем старше заемщик, тем больше будет ежемесячная сумма платежа по ипотеке.

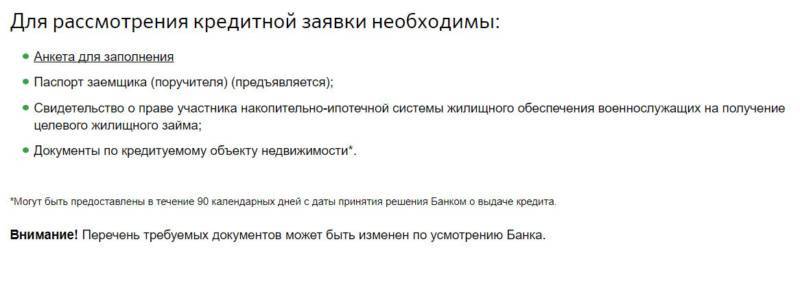

К заявлению в банк прилагаются копии паспорта и свидетельства участника программы НИС

Этап 4. Оценка недвижимости.

Перед тем как оформлять ипотеку, обязательно проводят оценку будущего жилья. Этой процедурой занимаются специальные аккредитованные организации. Только в этом случае банк не будет иметь претензий к оценочному альбому.

Этап 5. Подача документов на квартиру в банк.

Банк должен проверить все бумаги на жилье, то есть оценить его юридическую чистоту. Если результат положительный, ипотечный кредит одобряется.

Этап 6. Подписание договора.

На заемщика открывается счет, через который будет получен первый взнос. Подписывают ипотечный договор и договор ЦЖЗ (целевого жилищного займа).

Этап 7. Проверка документации «Росвоенипотекой».

«Росвоенипотека» получает весь пакет документов из банка и еще раз тщательно проверяет. Если с бумагами все хорошо, то организация подписывает договор и переводит средства на погашение первоначального взноса на открытый счет заемщика. После государственные субсидии ежемесячно будет получать банк.

Этап 8. Подписание договора купли-продажи между покупателем и продавцом.

Все расчеты производятся безналично через банковскую ячейку или счет продавца. После перехода прав на жилье новому владельцу продавец сможет получить деньги.

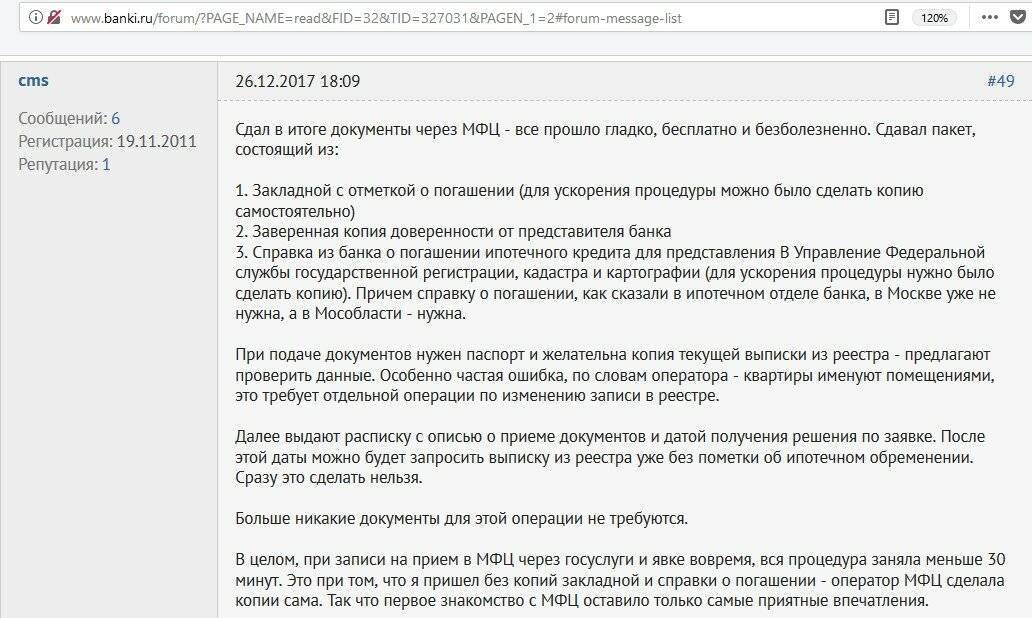

Этап 9. Регистрация договора купли-продажи в Росреестре.

После того как сделка состоялась, военный должен оплатить госпошлину и зарегистрировать право собственности, где будет стоять отметка об имеющемся обременении.

Этап 10. Получение средств продавцом.

Как только договор будет зарегистрирован, его нужно предоставить в банк, чтобы продавец получил деньги.

Этап 11. Передача документов в «Росвоенипотеку».

Из банка направляются: выписка из ЕГРН, кредитный договор с указанием даты выдачи и графика платежей, зарегистрированный договор купли-продажи, полученный в регпалате.

Согласно статистическим данным, граждане больше начали обращаться за получением кредита. Поэтому весь фонд средств, выделяемых на получение военной ипотеки, каждый год расходуется в полном объеме.

Хочется верить в то, что максимальная сумма ипотечного кредита, который может получить военный, будет индексироваться соответственно стоимости жилья.

В каких банках?

Итак, ниже рассмотрим ряд банков, которые готовы предоставить ипотеку без прописки и регистрации:

- Сбербанк. Ипотеку можно получить в любом отделении, вне зависимости от места прописки. Готовы предоставить ипотеку на срок от 1 до 5 лет, на сумму от 300 тысяч рублей. Ставка будет составлять от 11.9 до 15.9 %. Заявки рассматриваются быстро — до двух дней и можно их подавать даже через сайт.

- Росбанк. Готов выдать ипотеку, если клиент зарегистрирован в любом городе, где есть отделение данного банка. Процентая ставка — 14% в год. Выдает кредит на суммы до 3 миллионов рублей и на срок до пяти лет. Банк не требует обеспечения и быстро (до двух дней) рассматривает заявки.

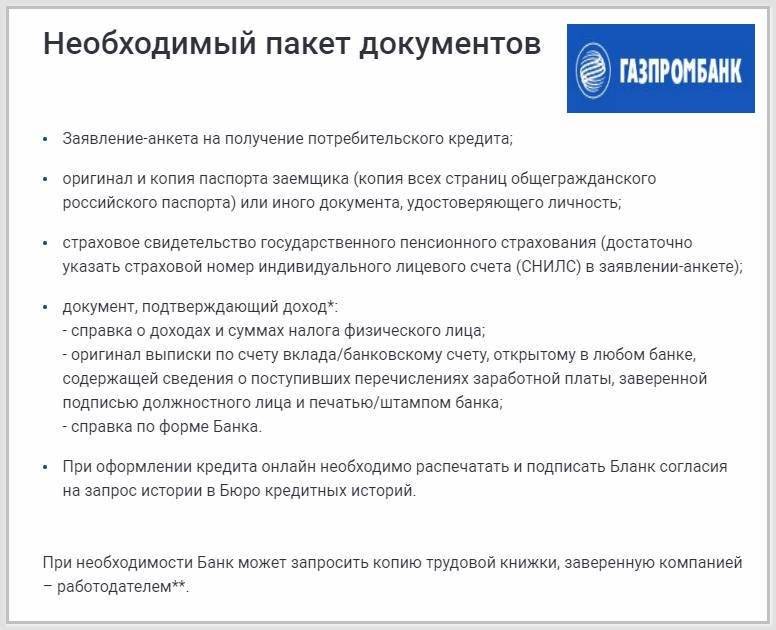

- Газпромбанк. Также охотно работает с жителями любых городов РФ. Ставка составляет от 12.5% в год. Банк дает кредит до 3.5 миллионов рублей на срок до 84 месяцев. Обеспечение не требуется. Минимальный возраст-20 лет. Стаж по последнему месту работы должен быть не меньше полугода.

- Ренессанс кредит. Готов предоставить кредит жителям РФ от 20 лет. Процентная ставка — от 11.9 % в год. Предоставляет сумму до 700 тысяч на срок до 60 месяцев. Решение о предоставлении принимают быстро. Стаж по последнему месту работы должен быть не меньше трех лет.

- Промсвязь банк. Для оформления кредита здесь необходимо наличие регистрации в регионе, где есть отделение данного банка. Процентная ставка — от 13.9 % в год. Выдает кредиты до 1.5 миллионов рублей на срок до 84 месяцев. Выдает кредиты при возрасте от 24 лет и со стажем по последнему месту работы-не менее 4 месяцев.

Как можно увидеть, в основном на встречу клиенту без прописки идут банки, которые имеют отделения в разных регионах. Ведь это облегчает взаимодействие с заемщиком.

Ипотека без военного билета: миф или реальность

Российские банки в списки документов, необходимых для оформления кредита, часто включают документы воинского учета. Особенно важным это условие становится для заемщиков младше 27 лет. Возникает вопрос: что делать гражданам, которые еще не призывались в армию, но уже готовы купить жилье в ипотеку?

Российские банки в списки документов, необходимых для оформления кредита, часто включают документы воинского учета. Особенно важным это условие становится для заемщиков младше 27 лет. Возникает вопрос: что делать гражданам, которые еще не призывались в армию, но уже готовы купить жилье в ипотеку?

Для чего банкам военный билет?

Банки тщательно подходят к рассмотрению платежеспособности своих потенциальных клиентов. Обязательное условие предоставления займа – способность человека регулярно вносить платежи.

Поэтому в список документов, требуемых для получения кредита, часто входят паспорт, военный билет, справка о доходах, справка предприятия (на котором работает гражданин), поручительство супруга и т.д. Для чего банкам требуется паспорт, объяснять не нужно – это основной документ, подтверждающий личность гражданина.

Поручительство и справка о доходах нужны для подтверждения платежеспособности и гарантии возврата денег. Но может появиться вопрос: для чего кредитным учреждениям военный билет?

«Красная книжка» может понадобиться для вступления в программу «военная ипотека» или для получения гражданского жилищного кредитования. Во втором случае она выполняет сразу две роли. Первая роль – подтверждение личности человека.

Это позволяет займодателям убедиться в том, что паспорт не был подделан и денежные средства не перейдут в руки мошенников. Во втором случае документ выступает гарантом платежеспособности заемщика.

Некоторые банки настороженно отнесутся к молодому человеку моложе 27 лет, не прошедшему службу в армии.

Если у призывника нет военного билета, он в любой момент может быть вызван для исполнения воинской обязанности. Это означает, что гражданин в течение года не сможет вносить платежи. Для банка такой клиент – финансовый риск.

Непривлекательный клиент для кредитных учреждений и гражданин, уклоняющийся от призыва. Если таким призывником заинтересуется Следственный Комитет, заемщик не сможет выполнять обязательства в течение двух лет, пока отбывает наказание за уголовное преступление.

Как взять ипотеку без военного билета?

Несмотря на возможные риски, некоторые банки идут навстречу кредитозаемщикам. Но перед вступлением в финансовые отношения с подобной организацией нужно внимательнее изучить условия кредитования.

На короткие сроки выдаются кредиты гражданам, имеющим приписное свидетельство с отсрочкой. Сумма и срок займа в этом случае будет увеличена, если действие отсрочки заканчивается после 27-летия мужчины.

Без документа воинского учета можно получить потребительский кредит или кредитную карту – сумма незначительная, но и переплата будет небольшой. Навстречу гражданам идут и микрофинансовые организации.

Если говорить об ипотечном кредитовании, некоторые крупные банки предоставляют займы на покупку жилья без предоставления военного билета. В Санкт-Петербурге это Сбербанк, ВТБ, Финанс банк, Альфа банк и др. Вместо него кредитозаемщик имеет право предоставить страховое свидетельство, водительское удостоверение или загранпаспорт.

Размер предоставляемых средств – до 15 млн. рублей. Минимальный возраст клиента – от 18 лет, но большинство банков отдает предпочтение заемщикам от 25-27 лет.

Среди запрашиваемых документов: паспорт, справка о доходах и один документ на выбор.

Финансовые организации не принимают рискованные решения. Поэтому условия займов для призывников могут оказаться невыгодными. Обычно это повышенная процентная ставка и небольшие сроки кредитования.

Некоторые банки готовы войти в положение клиента, которого военный комиссариат отправил на службу. Полностью приостановить платежи на год не получится, но можно снизить их сумму, если написать соответствующее заявление.

Проблем с финансовыми организациями не возникнет, если у молодого человека есть на руках документ воинского учета. Получить его можно несколькими способами: отслужив в армии, получив ученую степень или получив освобождение по состоянию здоровья: как показывает практика, значительная призывников имеет право на зачисление в запас по состоянию здоровья.

Помогаем призывникам получать военный билет на законных основаниях: 8 (800) 333-53-63.

Можно ли прокредитоваться по военнику без паспорта

Нередко встречаются случаи, когда у гражданина, нуждающегося в деньгах, на руках нет паспорта или другого более важного документа. Документ, удостоверяющий личность, мог быть утерян, или более того, украден злоумышленниками, но военный билет у него имеется

При таком раскладе встает вопрос: «Можно ли взять кредит по военному билету?».

Однако, существует несколько возможностей все же получить кредит, если паспорта в наличии не имеется:

- позаимствовать паспорт близкого друга, родственника или жены, сердечно обещав выплатить все до копейки, не оставив долг на его шее;

- дождаться выдачи паспорта взамен или нахождения паспорта;

- обратиться в микрофинансовые организации.

Если оригинал паспорта утерян, в данном случае владельцу может помочь ксерокопия главного документа. Их обязательно нужно хранить в безопасном месте, поскольку злоумышленники могут их позаимствовать, оформив пару кредитов на владельца.

Исходя из вышеизложенных фактов, можно прийти к выводу, что получение ипотеки или кредита без военного кредита вполне возможно. Более того, есть даже вероятность того, что выдадут кредит по военному билету. Но у всего есть своя цена, которая может прийтись по вкусу не каждому. Посему, получение военного билета, каким бы ни было способом. будет целесообразнее, нежели натыкаться на водные камни каждый раз, пытаясь обойти закон.

https://www.youtube.com/embed

Возможна ли ипотека без военного билета

Статья подготовлена компанией Ипотека Live. Если требуется помощь в ипотеке, обращайтесь. Также Вы можете пройти экспресс-тест для оценки ваших шансов на ипотеку. Спасибо, полезного чтения.

Тем не менее, у молодых людей призывного возраста необходимость оформить ипотеку без военника возникает не так уж редко. Если цель поставлена, можно добиться положительного результата. Но для этого придется приложить определенные усилия.

Нужен ли военный билет при получении ипотеки? В законе об ипотеке не указано, что мужчина призывного возраста обязан предоставить кредитору военный билет для оформления займа на приобретение жилья. А на сайте всероссийского оператора ипотеки ДОМ.РФ (бывшее АИЖК) находим военный билет в списке документов, обязательных для молодых мужчин в возрасте от 21 до 27 лет.

Прежде чем одобрить заявку, банк проверяет будущего ипотечника по многим параметрам:

- наличие постоянного трудоустройства (как правило, не менее 1 года общего стажа и не менее 6 месяцев на последнем рабочем месте);

- стабильный заработок, достаточный для выплаты займа;

- наличие накоплений для погашения первоначального взноса;

- кредитная история (если были серьезные просрочки по кредитам, получить ипотеку будет сложно);

- семейное положение и социальный статус.

За это время банк скорее всего продаст ипотечное жилье на торгах, если заемщик не позаботится о выполнении кредитных обязательств.

Поводом для продажи залогового имущества является двухмесячная просрочка платежа, а кредитные каникулы по случаю призыва банки не предоставляют. Такая привилегия более доступна мамам в декрете и людям, временно потерявшим работу.

Даже если военный билет не входит в перечень обязательных документов при подаче заявки на ипотеку, банк вправе запросить его дополнительно. Когда заемщик отказывается предоставить запрошенный документ, банк отказывается рассматривать заявку. Такова суровая действительность: кредитор должен быть уверен, что правильно оценил надежность клиента.

Важно: невозможно стать участником программы «Военная ипотека» без военного билета. По закону взять ипотеку в банке за счет средств со счета НИС можно только через три года после регистрации в системе

По закону взять ипотеку в банке за счет средств со счета НИС можно только через три года после регистрации в системе.

Даже если вы соблюдаете это условие и предоставляете банку сертификат участника НИС, обязательно потребуется предъявить военный билет. Без этого кредитная организация откажет в оформлении военной ипотеки.

На форумах, посвященных насущным вопросам ипотеки, можно найти советы подделать военный билет, или «нарисовать» ксерокопию нужного документа. Делать этого не стоит по нескольким причинам:

- за подделку документов гражданин может получить реальный срок до двух лет по статье 327 УК РФ. Использование подложных документов чревато штрафом в размере до 80 000 рублей;

- если в результате проверки документов в банке станет известно, что заемщик предоставил поддельный документ или недействительную ксерокопию, кредитор вправе потребовать досрочное расторжение ипотечного договора с выплатой всей суммы долга вместе с процентами за использование займа. Если фальсификация документов откроется на этапе скоринга, ипотеку не выдадут, а в кредитной истории появится темное пятно;

- если заемщик не просто предоставляет в банк подложный военный билет, но и уклоняется от военной службы, по статье 328 УК РФ уклонисту грозит штраф в размере до 200 000 рублей и отправление в ряды родной армии. Не лучший расклад для человека, который недавно взял кредит на пару миллионов рублей.

Не забывайте, что всегда есть законные способы решить вопрос с военным билетом раз и навсегда:

- отслужить в армии;

- получить по состоянию здоровья заключение «К службе в армии не годен» от медкомиссии в военкомате;

- отучиться в ВУЗе, где есть военная кафедра, и получить военный билет автоматом.

С плохой кредитной историей

Мало кто из людей может на данный момент похвастаться кристально чистой кредитной историей. У подавляющего большинства были неурядицы с банками, просрочки, «письма счастья» и даже приватные разговоры с колллекторами.

Военная ипотека при плохой кредитной истории — жизнь диктует новые требования. Оптимизма прибавляет то, что обычно банки в случае с военными более снисходительно смотрят на их мелкие грешки в отношении кредитных обязательств, чем с гражданскими.

Объясняется это тем, что у таких граждан финансовое положение может быть не очень высоким, зато стабильным, а дисциплинированность подразумевается уже самим их положением.

Но при этом нельзя сбрасывать со счетов и то, что гражданин может и уволиться с военной службы. И тогда платить ипотеку будет не Минобороны, а он сам. Можно ли ему доверять? Опять же, смотрим кредитную историю….

Поэтому неудивительно,что многие известные банки, например, Сбербанк, Россельхозбанк предпочитают не иметь дел с лицами, у которых испорчена его заемная история.

Можно ли это как-то исправить? Да, и для этого есть несколько способов:

- найти некрупный банк, желательно молодой, который заинтересован в привлечении новых клиентов;

- обратиться в несколько банков. То, что для одного — повод для отказа в доверии, для другого нормальная ситуация;

- улучшить кредитную историю путем микрозайма или взятой в кредит мелкой техники (вовремя погасить и без просрочек!);

- привлечь поручителей (разрешается до трех);

- использовать наличествующее имущество в качестве обеспечения.

https://youtube.com/watch?v=videoseries

Нюансы

Далее разберем подводные камни военной ипотеки: минусы и проблемы военной ипотеки.

Военная ипотека налоговый вычет. Не стоит забывать, что существует налоговый вычет по военной ипотеке. Получить его можно, но только с собственных платежей за квартиру. Камень преткновения тут в том, что на покупку квартиры деньги будет давать МО РФ. Так, если вы купили квартиру за 5 млн. и государство оплатило 3 млн. за счет средств на счету НИС, то с оставшихся двух млн. вы сможете получить налоговый вычет в размере до 288 тыс. руб. Также будет доступен возврат процентов по ипотечному кредиту.

Военная ипотека судебная практика. Судебная практика по военной ипотеке показывает много случаев, когда по вопросам увольнения из российской армии заемщика разгорались судебные споры, в том числе, связанные с изменениями условий заключений договоров по военной ипотеке. В случае, если вам кажется возможным отстоять право на военную ипотеку даже после увольнения из российской армии, стоит обратиться к юристу по военной ипотеке (заполните форму на консультацию в правом углу).

Военная ипотека с плохой кредитной историей также может выдаваться банком. Здесь главная загвоздка в том, чтобы найти банк, который согласится дать займ на таких условиях, но, если есть желание, то вполне можно получить. Ипотека с плохой кредитной историей подробно расписана в нашем прошлом посте.

Военная ипотека в случае смерти военнослужащего может нанести серьезный урон его вдове, но только в том случае, если он отслужил в российской армии менее десяти лет. Если же заемщик имел выслугу лет более десяти, государство продолжает выплачивать за него взносы по военной ипотеке после его гибели.

Военная ипотека плюсы и минусы.

Плюсы:

Государство оплачивает платежи

Низкая ставка

Практически не обращают внимание на кредитную историю

Минусы военной ипотеки:

- Сложности с оформлением и сроки.

- Ограниченное количество банков

- Небольшая сумма

- Проблемы с налоговым вычетом

- Долевое строительство военная ипотека хоть и одобряет, но существуют ограничения по выбору застройщиков и домов.

- Собственник только военный.

Как поступить в такой ситуации

Есть несколько вариантов решения конфликта.

Первый — это, конечно же, принести военный билет с копиями всех заполненных страниц. Банки требуют военник для:

- подтверждения привлечения заемщика к военной службе;

- проверки срока несения службы;

- установления возраста военнослужащего (существует риск, что мужчины до 27 лет будут призваны в армию на срочную службу, это исключает возможность оплаты ипотеки).

Второй — это предложить принести копию военника. В случае утери или порчи документа, отсутствии времени для его замены гражданин имеет возможность взять в отделе кадров воинской части ксерокопию документа, но обязательно следует подтвердить его подписью и печатью руководства воинского формирования.

Третий — это поиск банка, в котором условиями кредитования не требуется удостоверение. В таком случае непременно нужно учитывать, что не все организации имеют право на предоставление ипотеки военнослужащим. Обязательно наличие соглашения между финансовой организацией и фондом «Росвоенипотеки». Полный список потенциальных кредиторов можно узнать в самом фонде.

Можно ли заложить военный билет в ломбард

У нас купили товар, деньги отдали частично, остальную сумму под залог военного билета.Договаривались на неделю, уже месяц прошел деньги так и не отдают. Можно ли нам заложить их документ в ломбард на ту сумму,которую они нам должны? И идет за это какая-нибудь уголовная ответственность?

Военный билет не может быть предметом залога в ломбарде. Он имеет для вас ту же ценноть, что и скан паспорта.

В будущем, не принимайте документы (паспорт брать в залог вообще незаконно) в качестве залога. Их выдаете не вы, а гос.

учреждения. То есть, когда пристав по решению суда сообщает в ГАИ, что права должника у него и по решению суда должнику нельзя выдавать дубликат, он в системе.

Он влияет на эти учреждения, следуя процессуальным протоколам. Вы же не можете сказать военкомату «не выдавайте этой редиске дубликат, он мне денег должен».

Мнение эксперта

Козлов Андрей Кириллович

Адвокат с 10-летним опытом. Специализация — уголовное право. Опыт более 3 лет в разработке юридической документации.

Так что для вас удержание чужих документов совсем не гарантия. Если отдать вам долг сложнуе и хлопотнее, чем восстанавливать военник — не сомневайтесь, денег вы не увидите.

Ипотека без военного билета

179 630 просмотров 12 292 просмотров 1 857 просмотров 71 637 просмотров 10 111 просмотров 13 682 просмотров Руководитель юридического отдела Службы Помощи Призывникам в Санкт-Петербурге 3 392 просмотров 25.06.2020 Российские банки в списки документов, необходимых для оформления кредита, часто включают документы воинского учета. Особенно важным это условие становится для заемщиков младше 27 лет.

Возникает вопрос: что делать гражданам, которые еще не призывались в армию, но уже готовы купить жилье в ипотеку?

Банки тщательно подходят к рассмотрению платежеспособности своих потенциальных клиентов. Обязательное условие предоставления займа – способность человека регулярно вносить платежи. Поэтому в список документов, требуемых для получения кредита, часто входят паспорт, военный билет, справка о доходах, справка предприятия (на котором работает гражданин), поручительство супруга и т.д.

Для чего банкам требуется паспорт, объяснять не нужно – это основной документ, подтверждающий личность гражданина.

Поручительство и справка о доходах нужны для подтверждения платежеспособности и гарантии возврата денег.

Но может появиться вопрос: для чего кредитным учреждениям военный билет? Мнение эксперта Военный билет — это документ воинского учета, который необходим студентам, потерявшим право на отсрочку, а также всем молодым людям при трудоустройстве или получении паспорта и водительского удостоверения. Узнайте, есть ли у вас основания для получения этого документа без прохождения военной службы, на странице «».

Екатерина Михеева, руководитель юридического отдела Службы Помощи Призывникам «Красная книжка» может понадобиться для вступления в программу «военная ипотека» или для получения гражданского жилищного кредитования.

Во втором случае она выполняет сразу две роли.

Первая роль – подтверждение личности человека.

Это позволяет займодателям убедиться в том, что паспорт не был подделан и денежные средства не перейдут в руки мошенников.

Во втором случае документ выступает гарантом платежеспособности заемщика.

Некоторые банки настороженно отнесутся к молодому человеку моложе 27 лет, не прошедшему службу в армии.

Если у призывника нет военного билета, он в любой момент может быть вызван для исполнения воинской обязанности.

Это означает, что гражданин в течение года не сможет вносить платежи.

Для банка такой клиент – финансовый риск. Непривлекательный клиент для кредитных учреждений и гражданин, уклоняющийся от призыва.

Если таким призывником заинтересуется Следственный Комитет, заемщик не сможет выполнять обязательства в течение двух лет, пока отбывает наказание за уголовное преступление. Памятка Службы Помощи Призывникам Некоторые банки готовы войти в положение клиента, которого военный комиссариат отправил на службу.

Полностью приостановить платежи на год не получится, но можно снизить их сумму, если написать соответствующее заявление. Несмотря на возможные риски, некоторые банки идут навстречу кредитозаемщикам.

Но перед вступлением в финансовые отношения с подобной организацией нужно внимательнее изучить условия кредитования.

На короткие сроки выдаются кредиты гражданам, имеющим приписное свидетельство с отсрочкой.

Ипотека без военного билета: миф или реальность

Российские банки в списки документов, необходимых для оформления кредита, часто включают документы воинского учета. Особенно важным это условие становится для заемщиков младше 27 лет. Возникает вопрос: что делать гражданам, которые еще не призывались в армию, но уже готовы купить жилье в ипотеку?

Российские банки в списки документов, необходимых для оформления кредита, часто включают документы воинского учета. Особенно важным это условие становится для заемщиков младше 27 лет. Возникает вопрос: что делать гражданам, которые еще не призывались в армию, но уже готовы купить жилье в ипотеку?

Для чего банкам военный билет?

Банки тщательно подходят к рассмотрению платежеспособности своих потенциальных клиентов. Обязательное условие предоставления займа – способность человека регулярно вносить платежи.

Поэтому в список документов, требуемых для получения кредита, часто входят паспорт, военный билет, справка о доходах, справка предприятия (на котором работает гражданин), поручительство супруга и т.д. Для чего банкам требуется паспорт, объяснять не нужно – это основной документ, подтверждающий личность гражданина.

Поручительство и справка о доходах нужны для подтверждения платежеспособности и гарантии возврата денег. Но может появиться вопрос: для чего кредитным учреждениям военный билет?

«Красная книжка» может понадобиться для вступления в программу «военная ипотека» или для получения гражданского жилищного кредитования. Во втором случае она выполняет сразу две роли. Первая роль – подтверждение личности человека.

Это позволяет займодателям убедиться в том, что паспорт не был подделан и денежные средства не перейдут в руки мошенников. Во втором случае документ выступает гарантом платежеспособности заемщика.

Некоторые банки настороженно отнесутся к молодому человеку моложе 27 лет, не прошедшему службу в армии.

Если у призывника нет военного билета, он в любой момент может быть вызван для исполнения воинской обязанности. Это означает, что гражданин в течение года не сможет вносить платежи. Для банка такой клиент – финансовый риск.

Непривлекательный клиент для кредитных учреждений и гражданин, уклоняющийся от призыва. Если таким призывником заинтересуется Следственный Комитет, заемщик не сможет выполнять обязательства в течение двух лет, пока отбывает наказание за уголовное преступление.

Как взять ипотеку без военного билета?

Несмотря на возможные риски, некоторые банки идут навстречу кредитозаемщикам. Но перед вступлением в финансовые отношения с подобной организацией нужно внимательнее изучить условия кредитования.

На короткие сроки выдаются кредиты гражданам, имеющим приписное свидетельство с отсрочкой. Сумма и срок займа в этом случае будет увеличена, если действие отсрочки заканчивается после 27-летия мужчины.

Но сотрудничество с ними целесообразно только в том случае, если другие варианты получить деньги оказались безуспешными – процентная ставка в таких организациях может достигать 300% годовых.

Если говорить об ипотечном кредитовании, некоторые крупные банки предоставляют займы на покупку жилья без предоставления военного билета. В Санкт-Петербурге это Сбербанк, ВТБ, Финанс банк, Альфа банк и др. Вместо него кредитозаемщик имеет право предоставить страховое свидетельство, водительское удостоверение или загранпаспорт.

Размер предоставляемых средств – до 15 млн. рублей. Минимальный возраст клиента – от 18 лет, но большинство банков отдает предпочтение заемщикам от 25-27 лет.

Среди запрашиваемых документов: паспорт, справка о доходах и один документ на выбор.

Но организации оставляют за собой право изменить перечень документов, поэтому у гражданина призывного возраста могут потребовать военный билет или приписное свидетельство.

Финансовые организации не принимают рискованные решения. Поэтому условия займов для призывников могут оказаться невыгодными. Обычно это повышенная процентная ставка и небольшие сроки кредитования.

Некоторые банки готовы войти в положение клиента, которого военный комиссариат отправил на службу. Полностью приостановить платежи на год не получится, но можно снизить их сумму, если написать соответствующее заявление.

Проблем с финансовыми организациями не возникнет, если у молодого человека есть на руках документ воинского учета. Получить его можно несколькими способами: отслужив в армии, получив ученую степень или получив освобождение по состоянию здоровья: как показывает практика, значительная призывников имеет право на зачисление в запас по состоянию здоровья.

Помогаем призывникам получать военный билет на законных основаниях: 8 (800) 333-53-63.