Как снизить процентную ставку

Решение о том, можно ли рефинансировать ипотеку, принимает банк в каждом конкретном случае. Не все понимают, зачем нужно снижение ставки – военная ипотека ведь полностью финансируется государством. На самом деле, многие военнослужащие всерьез опасаются, что у них останется долг перед банком в конце кредитования. Произойти такое может по той причине, что в 2015-2016 годах была отменена индексация ежегодного накопительного взноса. Прогнозы уровня индексации также понизились. Хотя некоторые меры для снижения рисков были приняты, в большей части они сработают для тех участников НИС, которые оформили военную ипотеку до 2014 года. Остальные же могут остаться с долгами.

Спасение для многих в данной ситуации будет заключаться в том, чтобы выплачивать займ под как можно меньший процент. К примеру, сегодня ставка начинается всего от 8,5 %, а в будущем она может еще более сократиться.

Но, если на рынке гражданской ипотеки снижение ставки или рефинансирование уже давно стало популярным, то на рынке военной ипотеки такое до 2018 года не практиковалось. Этого не предусматривали стандарты Росвоенипотеки.

Снижение процентной ставки по военной ипотеке может быть проведено как за счет перекредитования тем же банком, так и за счет выдачи денег в новом банке на более выгодных условиях (они пойдут на погашение ранее оформленной ипотеки, и с этого момента платить заемщик будет в новый банк на новых условиях).

Рекомендуется начать со своего банка. Он может снизить ставку на 1-2 пункта. Сегодня такое практикует Сбербанк, Газпромбанк и некоторые другие кредиторы. Для удовлетворения заявки достаточно того, чтобы клиент имел хорошую кредитную историю. А в случае с военной ипотекой даже это неактуально, ведь средства в счет погашения займа переводятся из госбюджета.

ЦБ РФ сегодня рекомендует кредитовать кредит на покупку жилья военными под 8,25 %. Если ваш займ отличается от этого на 2,3,4 и более процентных пунктов, то необходимо пойти в свой банк и написать заявление с просьбой пересмотреть договор, по которому было оформлено ипотечное кредитование.

Форма заявления может быть стандартной, если она есть на сайте банка (найти такую форму также можно на нашем сайте). Если ничего подобного не нашлось, можно составить заявку примерно следующего содержания:

«Прошу вас снизить процентную ставку по военному ипотечному кредиту, номер ____, ваданному ____ ______ года. Основание – снижение процентной ставки Центробанком России. Обязуюсь вовремя застраховать (оплачивать страховые взносы) недвижимость и предоставить все необходимые для рефинансирования документы».

Если вам откажут, не забудьте попросить копию отказа в письменном виде. Лучше всего обращаться в банк не в одиночку, а группой таких же военнослужащих, у которых оформлена военная ипотека в этом банке. Получение сразу десятка или более аналогичных запросов может подтолкнуть банк к решительным шагам.

Предложения банков по рефинансированию военной ипотеки

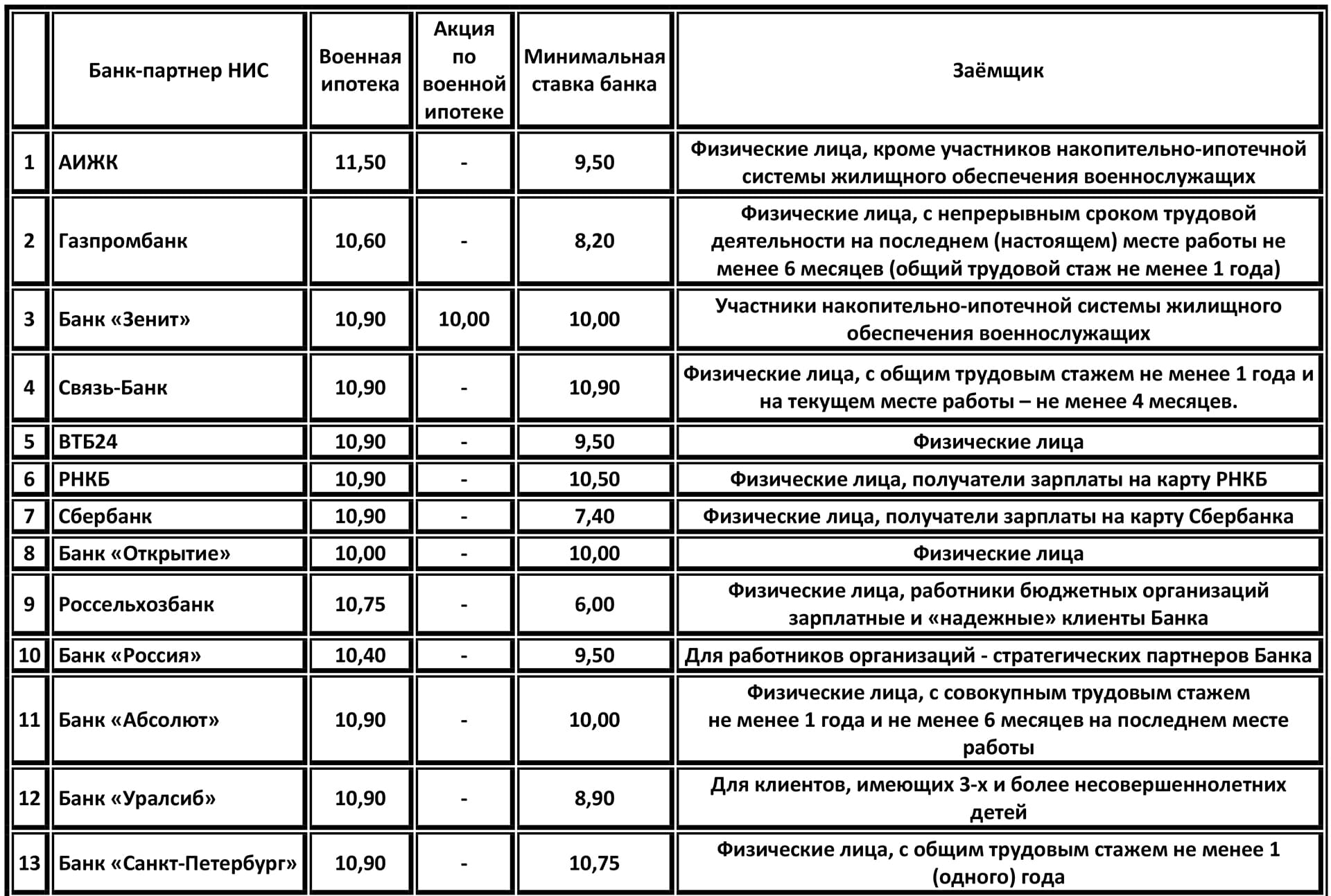

Банки, рефинансирующие военную ипотеку, выставляют общие условия: трехлетнее участие в программе НИС и оформление первичного договора в период действительной службы. Комиссии отсутствуют. Ставки и некоторые требования к заемщикам отличаются.

Промсвязьбанк

Промсвязьбанк предлагает военнослужащим рефинансирование ипотеки по ставке от 9,9% при первичном взносе 10% стоимости объекта на срок до 25 лет без ограничения регионов. Сумма – до 3 млн. руб. Страхование имущества – обязательное условие. Услуга доступна до 50-летнего возраста (на момент погашения задолженности).

ВТБ

Условия, по которым можно рефинансировать военную ипотеку в ВТБ:

- стабильная ставка от 9,7% при условии личного и имущественного страхования;

- допускается совместное использование материнского капитала и господдержки.

Возрастные ограничения – от 21 года до 45 лет.

Банк Зенит

Ставка перекредитования по военной ипотеке – 9,9%. В «Зените» установлен нижний предел рефинансируемой задолженности – 300 тыс. руб. Максимум суммы – 80% оценочной стоимости залогового объекта недвижимости. Услуга доступна до достижения военнослужащим пятидесятилетнего возраста.

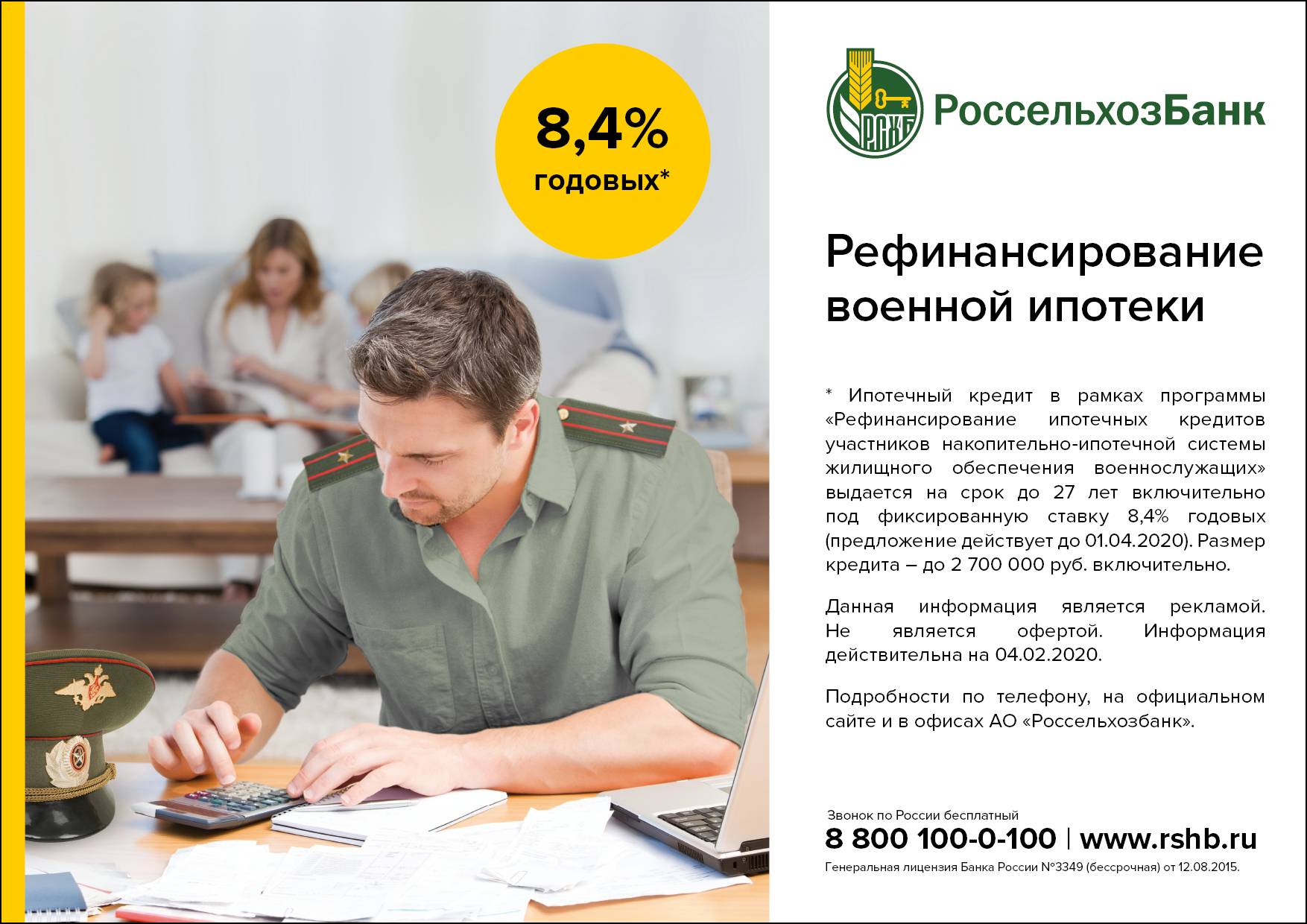

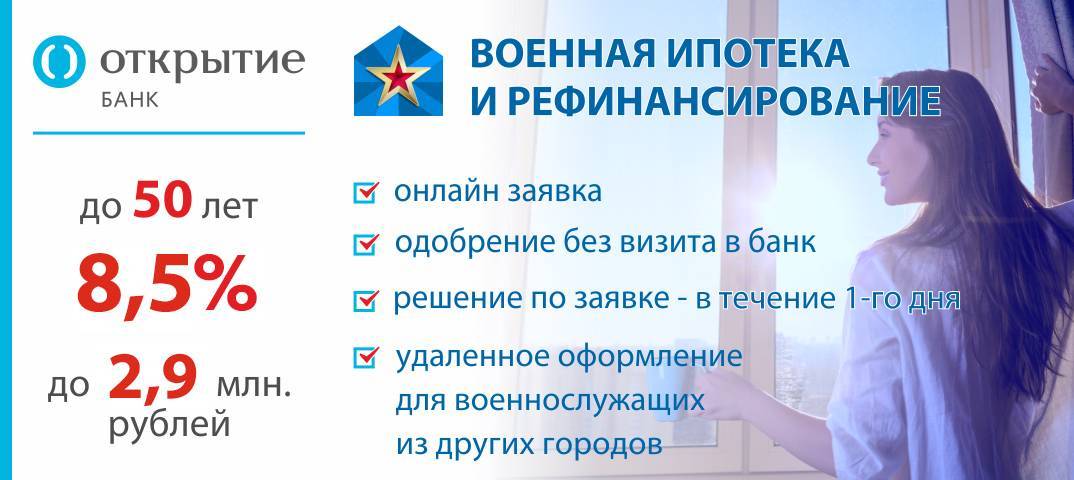

Открытие

Банк Открытие предлагает ставку военно-ипотечного рефинансирования в размере 9,1%, что очень выгодно. Срок действия договора не менее одного года и не более 25 лет (до достижение заемщиком пятидесятилетнего возраста). Требования к первоначальному взносу — не менее 20%. Остаточная задолженность не может составлять менее 10% стоимости жилья, предоставляемого в залог.

Газпромбанк

Газпромбанк рефинансирует военную ипотеку по минимальной ставке 9,5% на срок до 20 лет. Предел суммы перекредитования формально не установлен. По факту объем рефинансирования рассчитывается как разница остаточной задолженности и одной двенадцатой доли установленного законодательством накопительного взноса. Условия обсуждаются с каждым заемщиком индивидуально.

Сбербанк

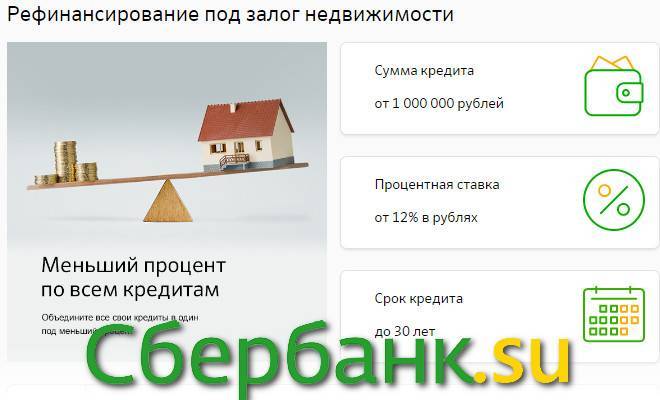

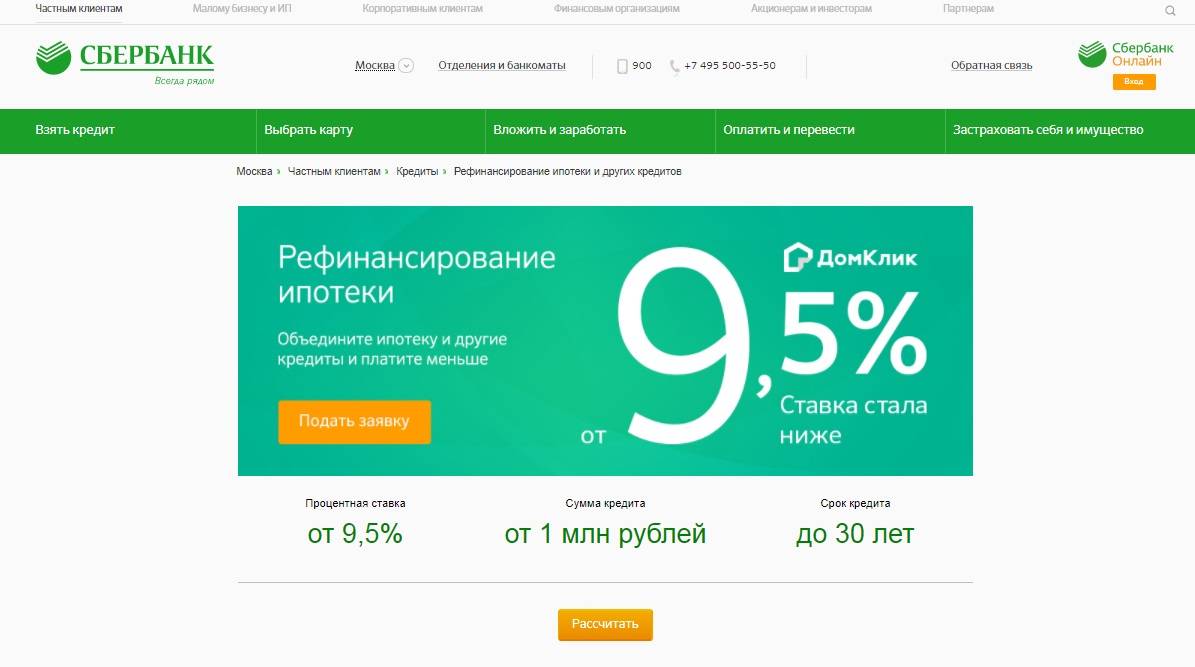

Рефинансирование военной ипотеки в Сбербанке производится по льготной ставке от 9,5% на срок до 20 лет. Минимальное сумма кредита – 300 тыс. руб.

Связь Банк

Перекредитовать ипотеку в Связь Банке военнослужащие могут по ставке 9,5%, не меняющейся в течение срока действия договора. Заявки на рефинансирование задолженностей менее 400 тыс. руб. не рассматриваются. Максимальный предел – 30 млн. руб. Срок договора в пределах 3 — 30 лет. Возраст заемщика – до 45 лет. Обещают очень быстрое оформление – в течение одного дня.

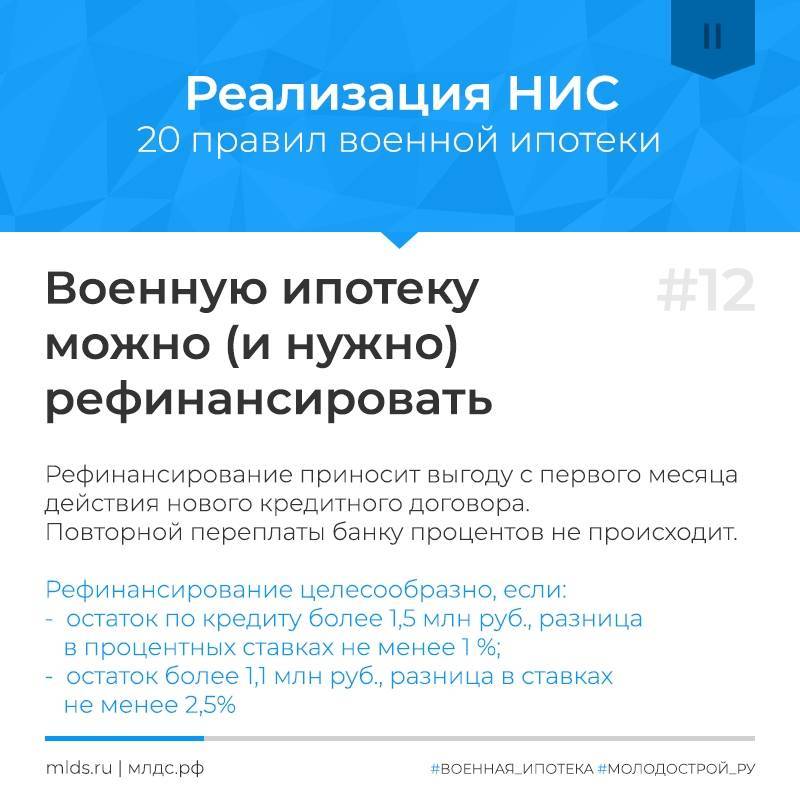

Молодострой

Объединение военнослужащих, действующее под маркой «Молодострой», установило ставку 9,5% при перекредитовании ипотеки сроком на 12 лет плюс 1 месяц. Организация указывает на своем сайте, что ее выгода равна нулю. Остальные преимущества в основном соответствуют характеристикам военного рефинансирования в других банках.

Дом.рф

АО «Банк ДОМ.РФ» обновил условия рефинансирования военной ипотеки. Теперь ставка – 9,30%. Первоначальный взнос — не менее 20%, срок погашения – от трех лет. Предельный возраст на момент погашения задолженности – 50 лет.

Севергазбанк

Сумма рефинансирующего кредита не менее 300 тыс. руб. Ставка – 9,2%. Есть возможность фиксации суммы регулярного платежа на весь срок действия договора. После отставки по причине достижения предельного возраста военнослужащему предоставляется пятилетний срок на погашение остаточной задолженности. Кредит доступен без личного страхования, но отказ от него, вероятно, повлияет на ставку.

Требования к заемщикам

К новым заемщикам банки выдвигают стандартные требования, как и при обычной ипотеке – хорошая кредитная история, наличие поручителей/созаемщиков, достаточный размер первоначального взноса и высокая заработная плата. При этом для военных размер дохода не главный критерий, так как в рефинансировании участвует перечисления из НИС.

Также банки требуют:

- соответствие возрастным ограничениям – от 21 до 50 лет (реже до 65 лет) на момент внесения последнего платежа;

- территориальную принадлежность – проживание, регистрация, а также нахождение недвижимости в регионе присутствия вторичного кредитора;

- подтверждение статуса военного – участника НИС.

Отдельные требования прописываются по отношению к открытой ипотеке. К необходимым документам относятся:

- выписка о регулярном погашении задолженности на протяжении не менее полугода;

- справка, подтверждающая отсутствие просрочек продолжительностью до 200 дней (это связано с тем, что РВИ может задерживать перечисление средств до 3 месяцев).

Сокращение или увольнение военных – обычная практика в трудовых отношениях. Поэтому вопрос о рефинансировании для уволенных актуален для многих граждан.

Программа перекредитования военной ипотеки возможна для лиц, сменивших место работы, в двух случаях:

- Вторичная ипотека оформлена после начисления денег от государства.

- Заемщик в состоянии погашать дальше долг самостоятельно.

Решение по кредиту под меньший процент зависит от банка, который выберет заемщик. Одни – могут отказать уволенным военным, другие – принять положительное решение, обеспечив заявителя льготной программой.

Возможные причины отказа в новом договоре:

- оставшаяся сумма долга менее 400 тыс. руб. или более 2,4 млн. руб.;

- у военнослужащего отсутствуют личные средства, а государство не располагает деньгами для осуществления полной уплаты;

- негативная кредитная история.

Не стоит останавливаться в поисках лучших условий, если один банк отказал в перекредитовании. Нужно пытаться заключить договор с другим кредитором, если его условия выгодные. Другое дело, если заемщик не отвечает требованиям банка или имеет значительную просрочку. Можно ли рефинансировать ипотеку в таком случае? – Однозначно сказать сложно, но шансы невелики.

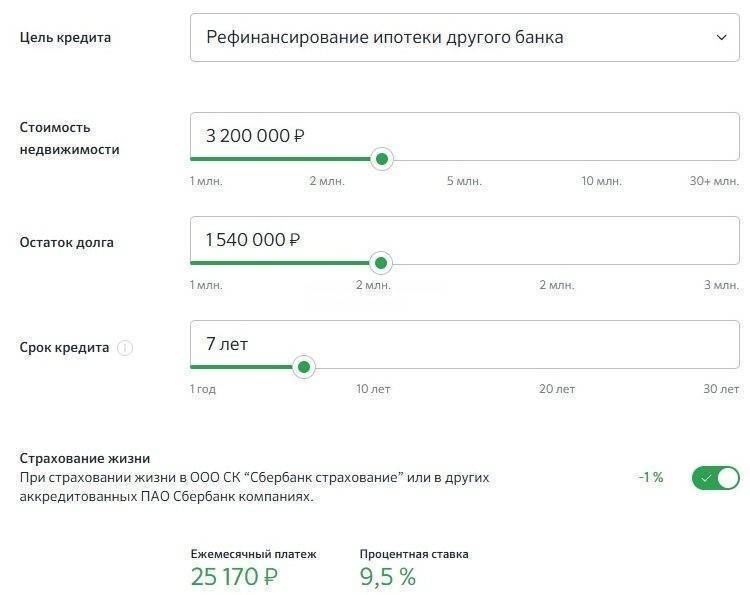

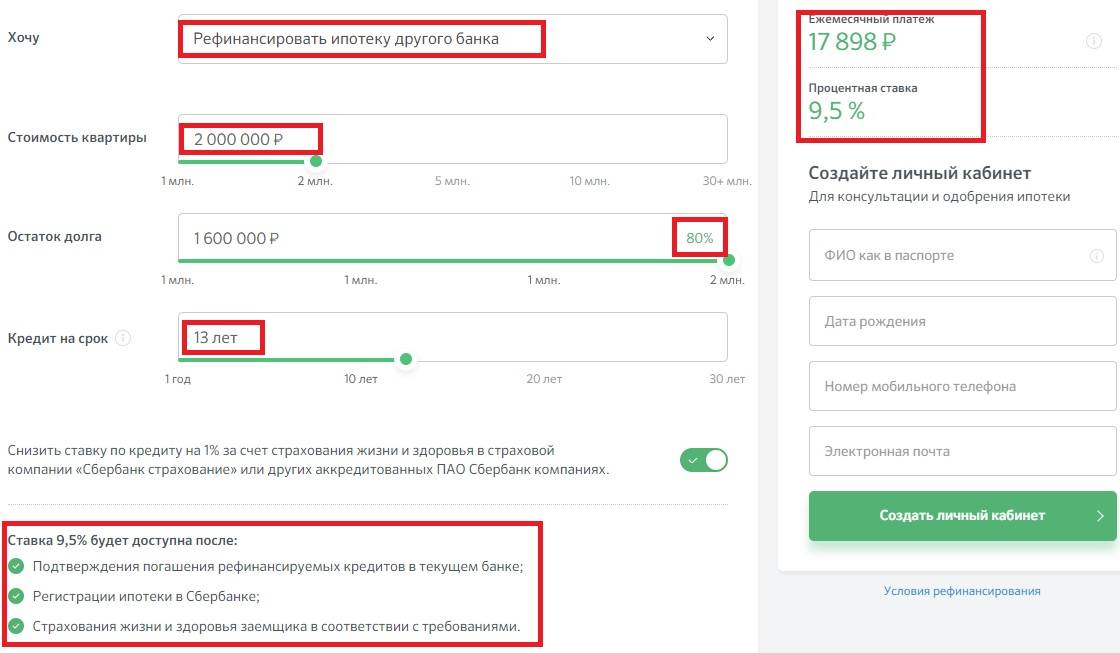

Можно ли самостоятельно рассчитать выгоду?

Часто менеджеры банка, когда военнослужащие обращаются с вопросом о перекредитовании, утверждают, что в их случае переоформление договора делать не стоит, так как это не целесообразно, если они уже погасили все проценты. Для того чтобы понять, как выгоднее поступить, можно самостоятельно рассчитать, сколько придется переплатить по новому кредиту и сравнить с той цифрой, которая получилась в изначально полученной военной ипотеке.

Заемщику нужно только указать в нем остаток по ипотеке, действующий процент, свой возраст и величину ссуды. После этого будет отображен график платежей и в автоматическом режиме выгода.

Выгрузить график в Excel

Цели перекредитования

В последнее время для военнослужащих значительно ухудшились условия кредитования, что связано с кризисом 2014 года. С 2015 года индексация накоплений снизилась, и ссуда составила 245 880 рублей вместо запланированных 254 196 рублей. В 2016 году сумму осталась той же, то есть индексация не проводилась. Это стало причиной того, что военные к концу срока по кредиту должны банку не менее 1 млн. рублей, а зачастую и больше.

Государство стремится исправить сложившуюся ситуацию. Предполагается, что в дальнейшем удастся увеличить индексацию и достичь запланированных ранее размеров помощи. А пока принято Постановление Правительства №115 от 18.02.2016г., которое внесло изменения в Правила формирования накоплений. Так, вся сумма ссуды поступает единым платежом до 20.03. каждого года.

Таким образом, стало возможно направить сумму в доверительное управление, что позволило перекрыть инфляцию и сгладить негативные последствия от уменьшения индексации.

Тем не менее принятых мер недостаточно, что приводит к тому, что военнослужащие выбирают процедуру рефинансирования, которая позволяет им улучшить условия кредитования.

Рефинансирование позволяет добиться следующих целей:

- Сосредоточить источники финансирования в одном банке.

- Уменьшить процентную ставку.

- Сократить срок по ипотеке, если есть возможность выплатить кредит до значительных потерь, связанных с инфляцией.

- Продлить срок кредита, в случае если требуется время для поиска средств на новый заем.

- Добиться льготного периода, который позволит не выплачивать проценты.

Важно! Рефинансирование позволяет либо погасить кредит, не дожидаясь окончания срока на более удобных условиях, либо увеличить его и найти денежные средства для оплаты.

Ставки по военной ипотеке

Размер ставки определяется банком, который выдает целевой кредит. В среднем, он составляет 7,3-8,95% годовых. В 2020 году некоторые банки снижали процентную ставку и меняли условия кредитования. На снижение ставки пошли Банк ВТБ, АКБ «Абсолют-Банк», Сбер, АБ «Россия». Причем последний предложил ставку на уровне 5,7% годовых при условии покупки квартиры на первичном рынке.

По словам Татьяны Решетниковой, несмотря на то, что выплаты за военнослужащего осуществляет «Росвоенипотека», обращать внимание на ставку нужно. Во-первых, потому что если потребуется выйти из программы досрочно, гасить кредит придется самостоятельно

А от размера ставки зависит сумма ежемесячных платежей. А во-вторых, чем ниже ставка, тем быстрее государство погасит кредит. И если человек остается участником программы, на его счете все так же будут накапливаться деньги, использовать которые пока можно как на покупку другого жилья, так и на улучшение жилищных условий.

В 2020 году «Росвоенипотека» анонсировала глобальные перемены в программе государственного целевого кредитования. В ближайшее время планируется внести изменения в основной закон, регулирующий НИС. И запретить использовать накопления, получаемые после 20 лет выслуги на любые другие цели, кроме жилищного обеспечения. По мнению регулятора, сегодня средства часто расходуются нецелевым образом и свою социальную функцию не выполняют. С вступлением в силу изменений в законе эта практика будет прекращена.

Условия и варианты рефинансирования военной ипотеки

Как происходит рефинансирование военной ипотеки? Вы оформляете новый ипотечный кредит (новый договор военной ипотеки), который направляется на полное погашение старого. При этом предполагается, что условия нового кредитования (процентная ставка) будут более выгодными, чем ранее.

Поскольку речь идет о специфическом кредитном продукте (военная ипотека), рефинансирование тоже должно быть таким. С военной ипотекой работают на все банки, а рефинансирование такого кредита предлагает еще меньшее число банков. Из-за этого число предложений ограничено, но они, тем не менее, есть.

На сегодняшний день рефинансирование военной ипотеки будет выгодно для тех заемщиков, которые оформляли кредит в 2015-2016 годах, когда ставки по ипотеке резко возросли. Сегодня ставки упали примерно до 9-10%, поэтому появился реальный шанс уменьшить процент по своей военной ипотеке.

Есть два варианта рефинансирования:

- Внутреннее – вы оформляете новый договор в том же банке, где оформлена текущая военная ипотека.

- Внешнее – новая военная ипотека оформляется в другом банке, и у вас, таким образом, меняется кредитор.

Плюсы рефинансирования военной ипотеки в своем банке – меньше бумажной волокиты и быстрое решение вопроса. При этом если вы исправно погашали старый кредит, есть вероятность получить очень хорошие персональные условия для рефинансирования. Однако в другом банке, возможно, вам смогут предложить еще более лучшие условия. Альтернативное решение нередко ищут и те, кто допускал просрочки, а значит, вероятность одобрения рефинансирования или выгодных условий в своем банке невелика.

Помощник

В 2020 – 2021 году многие военнослужащие, которые выплачивают военную ипотеку, столкнулись с финансовыми трудностями, связанными с недостаточным финансированием НИС со стороны государства. Индексация выплат не перекрывает инфляцию, за счет чего объем ежемесячных взносов по кредиту становится недостаточным. Некоторые заемщики в связи с этим вынуждены доплачивать разницу из своих средств. Другим выходом из этой ситуации может стать рефинансирование военной ипотеки. Рассмотрим особенности и этапы данной процедуры.

Как выбрать лучший банк

На странице финансового портала Выберу.ру представлены программы в Ставрополе по рефинансированию ипотеки для военнослужащих в 2020 – 2021 году. Выгодными условиями отличаются продукты Промсвязьбанка, Открытия, Россельхозбанка, ВТБ, Газпромбанка и др.

Важно! Выгодным можно считать только тот кредит, процентная ставка по которому ниже, чем у действующего займа, примерно на 2,5-2,8%. Чтобы вам легче было сориентироваться и выбрать лучший вариант, рассмотрите условия банковских программ, опубликованных на странице

Сопоставьте параметры, которые указаны в карточке каждого продукта:

Чтобы вам легче было сориентироваться и выбрать лучший вариант, рассмотрите условия банковских программ, опубликованных на странице. Сопоставьте параметры, которые указаны в карточке каждого продукта:

- размер процентной ставки;

- сумму ежемесячного платежа;

- общую сумму к возврату;

- размер первоначального взноса.

Чтобы увидеть более полную информацию, нажмите «Подробнее» во вкладке интересующего вас жилищного кредита. На открывшейся странице будут перечислены требования, которые предъявляются к клиенту, указан перечень документов, которые потребуются для переоформления займа.

Важно! Используйте кредитный калькулятор нашего портала, чтобы произвести вычисления быстро и точно

Порядок оформления

Если вы определили программу рефинансирования военной ипотеки в 2020 – 2021 году, которая вам подходит, дальнейший порядок действий может быть следующим:

- подготовка сканов необходимых документов. К ним относятся анкета-заявление, паспорта участников сделки (супругов и других созаемщиков, если они участвуют в сделке, справки о доходе, ИНН, СНИЛС, документы на действующую ипотеку);

- визит в офис с документами после получения предварительного согласия (для этого прямо сейчас вы можете оформить онлайн-заявку на нашем финансовом портале);

- еще один визит в банк после того, как будет проверена подлинность предоставленных бумаг.

Важно! Следует учитывать те расходы, которыми сопровождается оформление сделки (на оценку недвижимости, нотариальные услуги, госпошлину за регистрацию нового договора и пр. После получения закладной на квартиру через МФЦ следует снять обременение с недвижимости и наложить новое обременение (в том финучреждении, где вы получили рефинансирование)

После получения закладной на квартиру через МФЦ следует снять обременение с недвижимости и наложить новое обременение (в том финучреждении, где вы получили рефинансирование).

Далее следует дождаться поступления средств на счет для закрытия старого кредита и начать платить по новом графику.

Пошаговый алгоритм действий

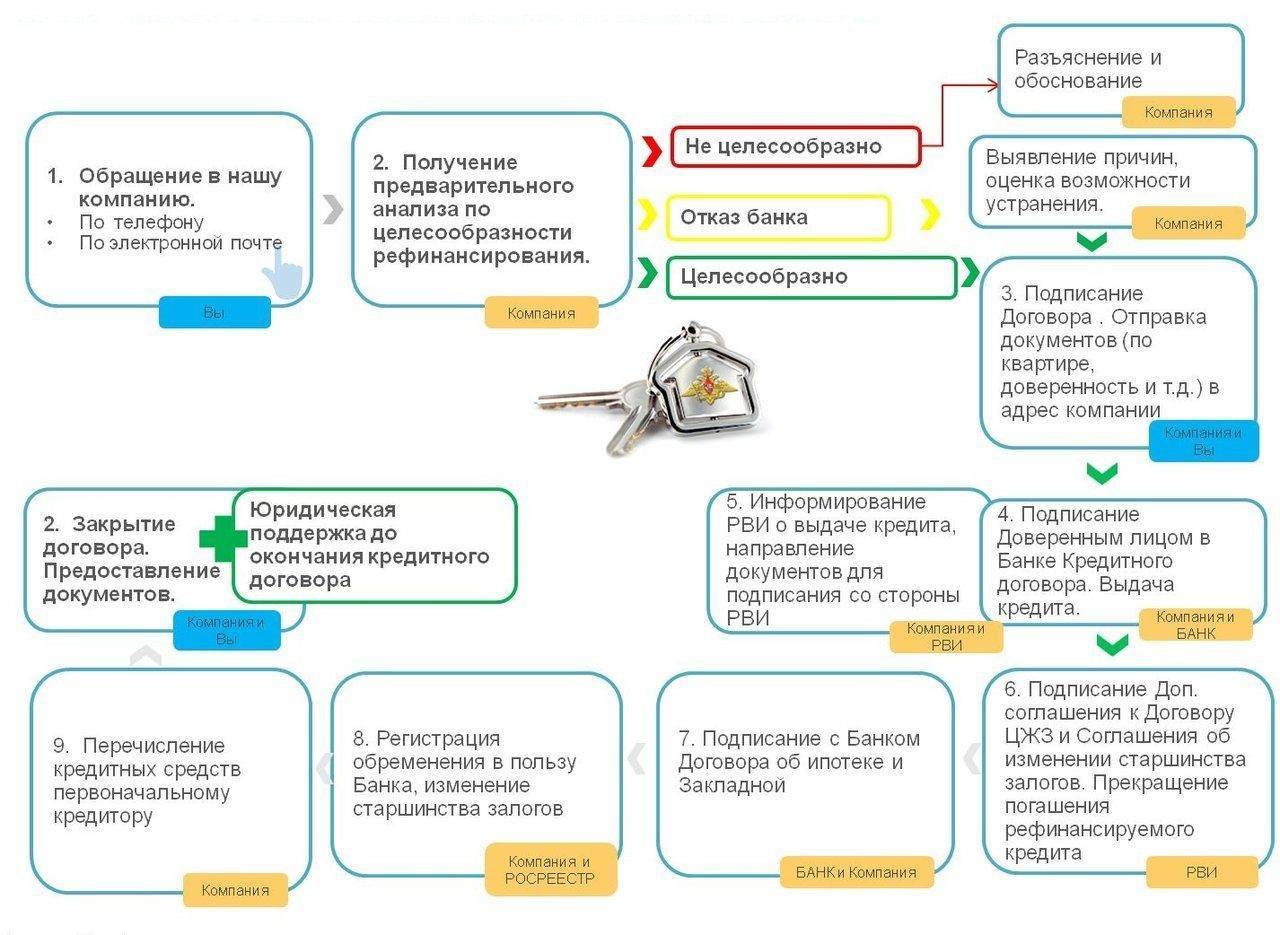

При рефинансировании военной ипотеки заемщику предстоит более сложная процедура, чем при перекредитовании обычной, поскольку участвует третье лицо – государство, чье одобрение требуется получить. Рассмотрим, как рефинансировать кредит.

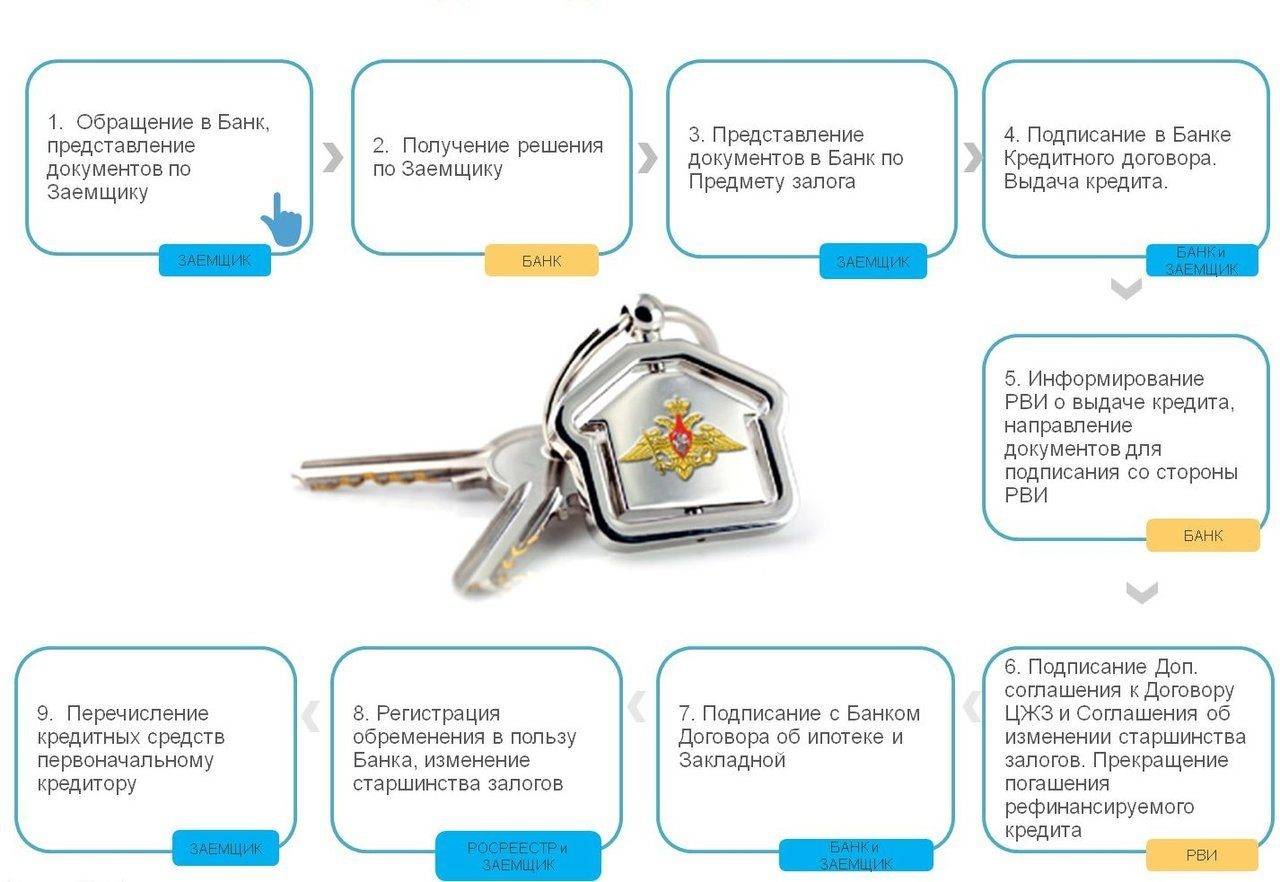

Анализ предложений по рефинансированию других банков. Условия должны отличаться в лучшую сторону, например, более низкая процентная ставка, иначе процедура не имеет смысла.

Подача заявки в выбранный банк вместе с пакетом документов, включающим в себя:личные документы – паспорт, ИНН, СНИЛС, военный билет;

cправка по форме 2-НДФЛ;

документы из первого банка – договор, справка об остатке долга;

сертификат участника НИС;

документы на недвижимость – свидетельство о регистрации права собственности или выписка из ЕГРН, техническая документация, оценка квартиры.

Получение одобрение от будущего кредитора.

Получение согласия «Росвоенипотеки». Для этого предоставляются следующие документы:подписанное со стороны военнослужащего дополнительное соглашение об изменении кредитора и кредитного договора;

заверенная вторым банком копия будущего договора с графиком погашения платежей;

документ об открытии счета во втором банке, куда будут поступать денежные средства;

копия паспорта заявителя;

заверенная будущим кредитором копия документа, подтверждающая фактическую дату предоставления займа участнику.

В течение 10 рабочих дней «Росвоенипотека» принимает решение о подписании дополнительного соглашения. При положительном ответе подписывает и в течение 5 дней направляет его военнослужащему

Если решение отрицательное, то информация об этом либо появляется на официальном сайте, либо приходит по электронной почте.

Важно! Отказ возможен в том случае, если предоставлены не все документы, либо они не соответствуют установленным правилам и законодательству РФ. Заемщику дается 20 дней на устранение замечаний.

В первом банке подается заявление о досрочном закрытии счета.

Во втором банке подписывается новый кредитный договор.

Зачисление средств на счет в первом банке, с целью погашения займа.

Переоформление залога и подписание соглашения об изменении старшинства залогов, в котором интересы РФ удовлетворяются после интересов банка.

В настоящее время процесс рефинансирования военной ипотеки привлекает все большее число банков. И если раньше военнослужащие не интересовались данной возможностью, то на фоне изменившихся условий предоставления ссуд, начали активно искать более выгодные предложения. Это привело к тому, что банки, стремясь увеличить клиентскую базу, стали разрабатывать программы рефинансирования для военных, которые являются выгодными заемщиками.

Рекомендуем ознакомиться с другими статьями наших экспертов о том, что такое рефинансирование льготной ипотеки по государственной программе, а также как перекредитовать заем:

- по ставке 6% годовых;

- при рождении первого, второго и третьего ребенка;

- молодым и многодетным семьям.

Они надежны, обладают хорошей дисциплиной, но главное имеют гаранта своевременных выплат в виде государства.Тем не менее сам механизм перекредитования не до конца отлажен, поскольку имеются сложности, связанные с участием в этом процессе средств из государственного бюджета.

Условия и требования

Для рефинансирования военной ипотеки необходимо соблюдение следующих условий:

- участие заемщика в программе НИС (накопительно-ипотечной системы) обеспечения жильем военнослужащих;

- наличие у заявителя гражданства РФ;

- соответствие возрастным ограничениям – от 21 года до 50 лет на момент погашения кредитных обязательств;

- наличие регистрации по месту жительства, фактического места проживания и места работы по месту нахождения кредитной организации, в которой лицо намерено рефинансировать существующий кредит.

При обращении в банк заявителем предоставляется следующий пакет документов:

- анкета;

- гражданский паспорт;

- ипотечный договор;

- пакет документов на жилье.

Можно ли уволенным военнослужащим рассчитывать на процедуру?

Важно! Программа ипотечного жилищного кредитования военнослужащих предназначена для обеспечения жильем лиц из числа военных. После того, как такое лицо увольняется со службы, оно не вправе в дальнейшем рассчитывать на помощь государства в погашении ипотечного займа.. Бывший военнослужащий становится единоличным заемщиком и все обязательства по оплате кредита несет самостоятельно

Теоретически он может достигнуть соглашения с банковской организацией о рефинансировании существующей ипотеки на более выгодных для него условиях. Однако фактически рефинансирование военного жилищного кредита рассчитано именно на действующих военнослужащих

Бывший военнослужащий становится единоличным заемщиком и все обязательства по оплате кредита несет самостоятельно. Теоретически он может достигнуть соглашения с банковской организацией о рефинансировании существующей ипотеки на более выгодных для него условиях. Однако фактически рефинансирование военного жилищного кредита рассчитано именно на действующих военнослужащих.

Кто не может рассчитывать?

Банковские организации чаще всего одобряют заявки на рефинансирование ипотечного кредита, однако некоторые категории заявителей могут получить отказ в перекредитовании. Отказывают банки следующим категориям лиц:

- Имеющим множество других кредитов, помимо военной ипотеки, несмотря на своевременное внесение по ним платежей.

Для получения положительного ответа банка можно попытаться уменьшить кредитную нагрузку на заявителя.

- Имеющим плохую кредитную историю. По этой причине банковская организация может отказать в рефинансировании, даже если с момента несвоевременных оплат по займам прошло несколько лет.

- Предоставившим недостоверные или ложные сведения при подаче заявки на перекредитование.

- Несоответствующим возрастным ограничениям, предъявляемым банком.

Причины для отказа

В соответствии с законодательством рефинансировать военный ипотечный заем могут лица, проходящие военную службу по контракту, не планирующие увольняться. Однако в действительности банками предъявляются более строгие требования. В реальности кредитная организация может отказать в перекредитовании в следующих случаях:

- при сумме задолженности, не соответствующей указанной банком верхней или нижней границе (например, меньше 400 тысяч рублей или более 2,4 миллионов рублей, для разных банков суммы долга будут различными);

- при наличии у контрактника плохой кредитной истории;

- при наличии оснований полагать, что военнослужащий в ближайшем будущем уволится с военной службы;

- при новом сроке кредитования, не позволяющем полностью погасить заем в рамках программы НИС и отсутствии у контрактника личных денежных средств, с помощью которых можно в полном размере оплатить остаток долга по ипотеке;

- при несоблюдении временных ограничений, установленных банком (к примеру, оформление жилищного займа менее 6 месяцев назад).