Включение в НИС задним числом или по ошибке

По словам начальника отдела Департамента жилищного обеспечения Минобороны России Алексея ЩЕРБАКОВА с декабря 2018 года ДЖО наделено полномочиями по осуществлению проверочной деятельности и может выезжать с проверками в воинские части. Выстроена двухуровневая система контроля, а потому в настоящее время случаи необоснованного включения в реестр и мошенничества с включением в реестр (такие случаи, к сожалению, имели место быть) исключены.

Также по его словам планируется рассмотреть вопрос о внедрении курсов повышения квалификации для ответственных за НИС во всех военных ВУЗах страны.

Виды мошеннических действий при оформлении военной ипотеки

Мошеннические действия приводят к убыткам в государственных структурах и среди обычного населения. Сейчас происходит увеличение обмана на рынке недвижимого имущества. Подтвердить указанные ранее сведения можно простым примером из прошлых информационных сводок. Например, согласно данным из официальных источников, на 100 000 сделок, осуществляемых каждый год в столице, 5% относятся к противоправным. К этому стоит отнестись серьёзно, так как за год большое число людей лишаются своих сбережений в результате мошенничества третьих лиц.

При осуществлении сделки купли-продажи недвижимости на вторичном рынке важно соблюдать особую внимательность и быть осмотрительным. На первичном рынке недвижимости процедура оформления менее рискованна, поскольку объект имущества выставляется на продажу первый раз

Рассмотрим самые распространенные разновидности мошеннических действий:

- сделка проводится по поддельным документам;

- при выполнении сделки участие в ней принимают заинтересованные лженотариусы;

- рекламирование одного имущества, а выставление на продажу совершенно иного объекта;

- реализация жилья без согласия настоящих собственников, имеющих права на него.

Оказаться обманутым лживыми продавцами может каждый. От этого никто не застрахован.

Условия военной ипотеки

Условия военной ипотеки

Для того чтобы ипотечная программа могла функционировать, была создана накопительная ипотечная система (НИС). Ее смысл в том, что в течение всего срока службы военного на его личный счет поступают накопления.

Сумма поступлений не бывает одинаковой, она корректируется ежегодно с учетом инфляции и на настоящий момент составляет больше 250 тыс. руб.

Средства, поступающие на личные счета военных, находятся в распоряжении Росвоенипотеки. Организация может инвестировать их и приносить доход будущим получателям денег. Владелец счета не может повлиять на эти процессы. До момента выдачи средства не принадлежат ему.

Чтобы стать участником НИС, офицер или служащий младшего командного состава должен прослужить 3 года. Использовать средства со счета НИС можно тоже только через 3 года со дня его открытия. То есть каждый участник обязан отдать армии не менее 6 лет.

Минусы государственной поддержки

Слабые стороны программы НИС:

- Первое – жилье можно купить только на вторичном рынке или после сдачи в эксплуатацию новостройки. Запрещено приобретать в военную ипотеку участок для строительства собственного жилья, квартиру улучшенной планировки в строящемся доме (вопрос о возможности приобретения танхауса, частного дома и ЗУ в рамках военной ипотеки мы рассматриваем здесь).

- Второе – маленькая сумма накоплений. За эти деньги имеется возможность приобрести маленькую квартирку и только в отдаленном от центра районе. В противном случае придется доплачивать из собственного бюджета.

- Третье – привязка военного к месту службы на весь период выплаты кредита. В случае увольнения из рядов ВС РФ, военнослужащему придется выплачивать кредит самостоятельно. Также придется вернуть и сумму, которую государство уже заплатило за ипотеку.

Как повлияет на НИС переход на счета эскроу

По информации, озвученной руководителем группы ипотечного кредитования ГК “Гранель” Юлией СУДАКОВОЙ, переход на счета эскроу приведет к удорожанию квартир в строящихся объектах на 15-20%. Это обусловлено ставкой проектного финансирования (в районе 11% годовых), а также повышением НДС.

По словам руководителя направления развития военной ипотеки ГК “А101” Алексея ВЕЛИЧКО в схеме со счетами эскроу сохраняется риск банкротства банков.

Начальник отдела управления по работе с партнерами и ипотечного кредитования ПАО “Сбербанк” Ирина ТЕРЕХОВА отметила, что банк в рамках пилотных проектов уже прорабатывает механизм счетов эскроу. Процентная ставка по проектному финансированию на данном этапе рассматривается на уровне, озвученном представителями застройщиков.

На мнение застройщиков отреагировал ВрИД руководителя ФГКУ “Росвоенипотека” Константин ЯРОСЛАВЦЕВ, отметивший, что по его мнению оснований для такого роста цены нет, поскольку нет соответствующего ему платежеспособного спроса и нет такого роста издержек.

По словам руководителя управления ипотеки ГК “Самолет” Алены Анцишкиной крупные застройщики уже сейчас прогнозируют снижение спроса, обусловленное ростом цены, а потому, снижают планы продаж.

Константин ЯРОСЛАВЦЕВ также отметил, что застройщики, прогнозируя ситуацию со счетами эскроу, согласовали начало строительства крупных объектов на 3-4 года вперед – по старым правилам.

Также руководитель Учреждения отметил, что Московский регион является лидером по числу обманутых дольщиков среди участников НИС. Их накопилось более 1 тыс. человек, но совсем недавно удалось решить вопрос с вводом в эксплуатацию двух жилых комплексов и это число существенно сократилось.

В заключение он отметил, что 13 декабря 2018 года на итоговом совещании с представителями всех банков ФГКУ “Росвоенипотека” изложило свою позицию относительно военной ипотеки и счетов эскроу, а также нюансов реализации этого механизма.

Порядок оформления и необходимые документы

Порядок оформления военной ипотеки выглядит следующим образом:

- Регистрация в НИС

Она может производиться автоматически (при соблюдении ключевых условий вступления в программу) или по заявлению. Второй вариант будет актуален для военнослужащих, не попадающих под требования участия в НИС (например, если контракт на прохождение службы был заключен до 2005 года). Для этого необходимо подать рапорт на имя непосредственного руководителя с просьбой о включении в реестр Минобороны РФ. В случае положительного рассмотрения заявки Росвоенипотека открывает на имя военного именной накопительный счет и присваивает уникальный идентификационный номер. Участие в программе подтверждается специальным свидетельством участника НИС.

- Выбор конкретного объекта недвижимости

Потенциальный заемщик должен заранее определиться с жильем, которое будет приобретаться с помощью ипотечного кредита. Сегодня военнослужащие получили право самостоятельного выбора жилой недвижимости относительно параметров расположения, площади, планировки. В случае покупки объекта на вторичном рынке обязательно его соответствие действующим нормам и стандартам ЖК РФ.

- Изучение ипотечных программ в российских банках

Условия военной ипотеки в банках РФ примерно схожи между собой. Однако в любом случае необходимо остановиться на одном кредиторе, предлагающем конкретные условия и требования в отношении заемщика и объекта залога.

- Подготовка пакета документов и подача заявки в банк

От заявителя потребуется предоставление паспорта гражданина РФ, свидетельства участника НИС, анкеты-заявления и документов на залог. Некоторые банки рассматривают заявки по 2-м документам: паспорту и свидетельству об участии в накопительно-ипотечной системе.

- Рассмотрения заявки банком и оглашение решения

В среднем каждая заявка по военной ипотеке рассматривается кредитной организацией от 1 до 10 рабочих дней.

- Заключение договора купли-продажи недвижимости (в случае положительного решения банка)

Такой договор будет трехсторонним, а именно – Росвоенипотека, банк и военнослужащий.

- Заключение договора об ипотеке

После подписания договора Росвоенипотека переведет установленную сумму первоначального взноса за счет накоплений с именного счета военного.

Банки-участники

Узнав, как контрактнику получить военную ипотеку, можно приступать к выбору кредитного учреждения. Данные в ниже представленной таблице позволят вам ориентироваться в рассматриваемом сегменте финансового рынка.

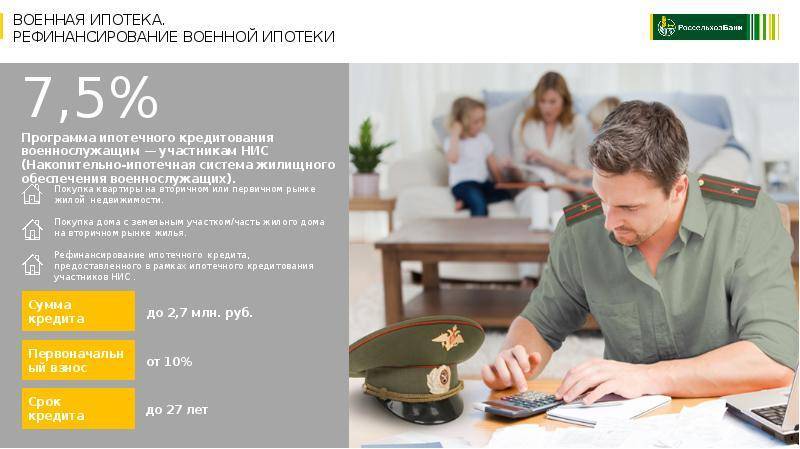

| Банк | Программа | Размер кредита, руб. | Ставка, % | Срок |

|---|---|---|---|---|

| Сбербанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Газпромбанк | Военная ипотека | 2,33 млн | 9,5 | До 20 лет |

| Связь-банк | Военная ипотека | 400 тыс.- 2,1 млн | Базовая 10,9 | 3-20 лет |

| ВТБ24 | Ипотека для военных | 2,29 млн | от 9,7 до 10 | До 20 лет |

Все банки, в списке программ которых есть военная ипотека, предоставляют заём только гражданам РФ в возрасте 18-45 лет, служащим в армии на контрактной основе.

Подводя итоги необходимо сказать, что сотрудничество правительства с финансовыми организациями в системе льготного кредитования военнослужащих является действенной мерой для разрешения проблем российских граждан с приобретением личного жилья.

Военная ипотека с кредитом

Если сбережений на счете НИС и собственных средств на квартиру не хватает, воспользуйтесь банковским кредитом. Пока вы служите, платить его за вас будет государство. Но если вы уволитесь по своей инициативе при общей выслуге менее 20 лет или армия решит вас исключить из защитников Родины, придется выплатить и основной долг, и проценты по нему в течение 10 лет.

В отдельных случаях увольнение со службы не влечет таких санкций:

- если военнослужащий достиг 45-летнего возраста или увольнение связано с состоянием здоровья (но в обоих случаях стаж службы должен быть более 10 лет);

- если увольнение связано с семейными обстоятельствами (необходимость ухаживать за тяжелобольными или недееспособными родственниками, малолетними детьми).

Подробности о нюансах погашения ЦЖЗ при увольнении военнослужащего — в ст. 4, 10 и 15 Федерального закона № 117.

Сколько даст банк?

Размер кредита зависит от суммы накоплений на счету в НИС и возраста военнослужащего. Например: если служащий открыл счет в январе 2015 года, то за пять лет там накопилось 1,1 млн рублей. На самую дешевую студию (около 2,3 млн рублей) не хватит, поэтому используем сумму в качестве первоначального взноса. Максимальная сумма кредита в этом случае составит 1 894 351 рубль. Этот военнослужащий сможет потратить на квартиру до 2,96 млн рублей.

В 2020 году максимальная сумма военной ипотеки в РФ — 3,1 млн руб.

Прежде чем заполнить предварительный договор ДУ, нужно выбрать банк и подписать с ним кредитный договор. Вынося решение о кредите, банк учитывает возраст заемщика, его послужной список и другие факторы. Кредит по военной ипотеке отличается пониженной ставкой по сравнению с обычным. Во многих программах есть ограничение по сумме — в ПАО Сбербанк, например, в 2020 году дают не больше 2,629 млн рублей. Во время подписания договора откройте счет в банке — «Росвоенипотека» перечислит туда средства с НИС, одобрит заявку.

Сроки реализации прав на военную ипотеку

Еще существенным подводным камнем военной ипотеки можно назвать срок права реализации на ее.

Для начала, стоит учитывать, что получить саму военную ипотеку можно только спустя три года с момента вступления в накопительно-ипотечную систему, то есть с момента подписания контракта на службу только начать процесс покупки жилья получится лишь через несколько лет.

Кроме того, свидетельство участника НИС действительно лишь в течении полугода. За этот срок требуется найти банк, жилье и оформить все бумаги. В противном случае придется получать свидетельство заново.

Образец свидетельства участника НИС.

Также имеется возрастной ценз для получения кредита: последний взнос по нему должен быть внесен до достижения военнослужащим 50 лет. Конечно, для юнцов это не самый важный нюанс, однако опытным военным это может быть преградой для получения ипотеки.

Если военного уволили по льготным основаниям (перечень которых перечислен в законодательстве), то остаток задолженности по ипотеке будет гаситься в пределах суммы, которая была бы выплачена до достижения выслуги в двадцать лет. А если военного уволили, скажем, после 15 лет службы, а остаток задолженности по военной ипотеке не мал, то гасить разницу придется из собственных средств. А это колоссальная сумма.

Кто может получить

Ключевая цель предоставления военной ипотеки является финансовая поддержка военнослужащих, запланировавших приобретение жилого помещения. При этом реализация закона о военной ипотеке не исключает обязанность государства предоставить каждому военнослужащему-контрактнику офицерского состава отдельное жилье на весь состав семьи.

Однако недостаточно высокие темпы строительства затрудняют исполнение государственной программы выделения жилья, поэтому получение ипотеки по линии военного ведомства является эффективным вариантом решения жилищной проблемы. Вот кому положена военная ипотека в 2020 году:

- выпускники военных ВУЗов или техникумов, которым первое офицерское звание было присвоено после января 2005 года (с этой даты вступил в силу Закон № 117-ФЗ);

- офицеры-запасники, призванные на службу из запаса, с которыми первый контракт был заключен после января 2005 года;

- граждане, входящие в категории прапорщиков и мичманов, отслужившие не менее трех лет после января 2005 года;

- граждане, входящие в категории сержантов (старшин) и солдат (матросов), проходящих службу в ВС РФ по контракту, и заключившие его второй раз после января 2005 года;

- иные категории лиц, перечисленные в ст. 9 Закона № 117-ФЗ.

Исходя из содержания Закона № 117-ФЗ, для получения денежных средств по программе НИС (накопительно-ипотечная система), должны подтверждаться 2 общих условия для военнослужащих – наличие долгосрочного контракта с МО РФ, а также общая продолжительность участия в программе. Получить ипотеку по льготной ставке смогут и граждане, уволенные из рядов ВС РФ, но поступившие на государственную гражданскую службу в федеральные органы власти.

Указанные выше условия позволяют получить средства военной ипотеки только при подтверждении факта прохождения военной службы, т.е. должен иметься действующий контракт.

Кроме того, реализация программы НИС происходит за счет формирования собственного накопительного счета на каждого военнослужащего – деньги перечисляются за счет бюджета и могут быть использованы при наступлении условий, указанных в Законе № 117-ФЗ.

Процедура оформления и документы

Чтобы получить деньги на покупку жилья, военнослужащему нужно написать заявление об участии в программе. После этого его внесут в реестр, который направляется на согласование в департамент жилищного обеспечения. Если кандидатуру утвердят, заявителю присвоят индивидуальный регистрационный номер, а «Росвоенипотека» откроет персональный целевой счет, на котором в ближайшие три года и будет собираться сумма накоплений по военной ипотеке.

По прошествии трех лет можно подавать рапорт на получение свидетельства участника НИС. Когда документ будет на руках, медлить нельзя. На его «использование» отводится только шесть месяцев. И если за это время не успеть подобрать и приобрести жилье, рапорт нужно будет подавать снова. Проблема в этом случае заключаться не столько в ожидании, когда запрос утвердят повторно, а в том, что ежегодно государство выделяет на целевую программу четко обозначенную сумму. В какой-то момент деньги могут закончиться, и ждать придется до следующего года.

Обычно в банковских организациях тщательно оценивают приобретаемый объект недвижимости. А вот требования к заемщикам по этой программе всегда более чем демократичные. Некоторые банки даже не проверяют кредитную историю, а в качестве поручителя могут привлечь супругу или супруга.

После получения разрешения на выдачу кредита нужно подписать предварительный договор купли-продажи и договор ипотеки. Все документы передают в «Росвоенипотеку» и дожидаются согласования. После этого договор нужно зарегистрировать и предоставить в банк. И лишь тогда продавцу будут перечислены деньги за недвижимость.

Плюсы и минусы

Плюсы и минусы военной ипотеки

Плюсы и привлекательные условия военной ипотеки для контрактников:

- Вне зависимости от звания выплаты одинаковы для всех.

- Возможность выбрать квартиру, которая действительно подходит и нравится (в отличие от предыдущей системы предоставления жилья).

- Теперь больше категорий военных могут взять льготное кредитование жилья.

Минусы:

- Небольшое количество денежных средств на счету личного вклада. Более 2,2 млн рублей получить не удастся. Не в каждом городе можно купить недвижимость на эти деньги. В том случае, если вы желаете приобрести квартиру стоимостью дороже двух миллионов, вам придется доплачивать за нее из личных средств.

- Долгий срок ожидания − три года.

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

Брать или не брать квартиру по программе?

Важные юридические условия

Военная ипотека имеет такие юридические нормы:

- Каждый гражданин, имеющий военную ипотеку, должен понимать, если его уволят по любой причине, оплата по кредитному обязательству будет возложена на него самого в полном объеме. Поэтому ему стоит позаботиться о сохранении стабильный платежеспособности и своевременном погашении долга.

- Первые три года, после того как военного включили в состав НИС, он не может ждать одобрения на получение ипотеки, несмотря на общую выслугу лет.

- Свидетельство на приобретение жилого объекта имеет ограниченный срок действия, которой составляет всего 6 месяцев. За этот период времени военнослужащий должен успеть оформить необходимый комплект документов по купле-продаже недвижимости.

- Если военнослужащий не вносит оплату за ипотечный кредит, ему все равно приходится расходовать собственные средства на подготовку справок и выписок. Речь идет об оплате оценочной процедуры, страховки, а также расходах по госпошлине за регистрационное оформление недвижимости. Стоит отметить, что расходы по страхованию военный оплачивает каждый год.

- При самостоятельной отправке документации по разным ведомствам процесс может затянуться на длительное время. В результате, заемщик понесет дополнительные затраты, к тому же поставит под угрозу процедуру приобретения имущества. Дело в том, что Свидетельство имеет ограниченный срок использования.

Это не все важные вопросы по военной ипотеке, с которыми предстоит столкнуться военнослужащему, который планирует оформить кредит на приобретение имущества. Гражданам, которые испытывают сложности в данном вопросе, рекомендуется обратиться за помощью к опытным специалистам.

Риски и подводные камни

Многие военные считают военную ипотеку не радужной перспективой получить бесплатное жилье, а долговой ямой.

И вот почему:

- Банки в этом случае составляют договоры таким образом, что выплачивать кредит придется длительное время. Это достигается за счет выплат процентов, и только впоследствии можно начать отдавать сам долг. Случается так, что военнослужащий уже закончил свою службу, а долги за ипотеку так и не выплачены. Приходится платить из собственного кармана, а ведь это немалая сумма.

- Военнослужащий вынужден нести дополнительные расходы самостоятельно – за оформление предварительного договора купли-продажи и других необходимых документов.

- Большой срок согласования с Министерством обороны. Многие продавцы недвижимости за такое длительное время отказываются от договора и тогда по новой приходится искать жилье, оформлять документы и т.д.

Регулирование, надзор и контроль

Осуществляется надзорное регулирование НИС законодательными актами вместе с иными документами (правительственными постановлениями, приказами МО). Основным же актом нормативно-правового характера, который регулирует эту сферу правоотношений, стал ФЗ 117.

Этот Закон предусматривает полный перечень всех уполномоченных партнеров, наделенных контрольными и одновременно надзорными функциями относительно такой сферы деятельности. Определенными контрольными полномочиями обладает Министерство обороны, являясь федеральным уполномоченным органом. Контролирует деятельность всех доверительных органов Центральный банк. Существенные функции в такой системе возложены на совет, занимающийся инвестированием накоплений.

Резюмируя вышеизложенное, следует отметить, что законодательство создало все требуемые основы, чтобы реализовать права наших военнослужащих в деле приобретения ими недвижимости. Огромное значение для гарантированной реализации такого права имеет государственная помощь. Для получения такой поддержки гражданин обязан надлежаще осуществлять возложенные на него воинские обязательства, предусмотренные контрактом. Иначе он лишится шанса получить такую социальную поддержку.

Оформление военной ипотеки

Граждане, которые считают военную ипотеку обманом, наверняка имели контакт с мошенниками, либо не понимают процесса оформления такого кредита. Военной ипотекой называют вид государственной программы, предоставляемой членам семей военнослужащих для покупки своего жилья.

Накопительно-ипотечная система (НИС) имеет большое количество особенностей. По этой причине военный должен ознакомиться со всеми важными правилами данной системы подробно и разобраться в преимуществах банковских предложений. Благодаря этому заемщик заключит правильную сделку за короткий период времени без лишних неприятностей.