Ипотека: отличается ли при НИС?

Многих участников накопительно-ипотечной системы волнует самый главный вопрос: отличается ли чем-то ипотека, оформленная обычным образом, от ипотеки, взятой при помощи НИС?

Ответ: почти ничем, разница заключается лишь в способе формирования первоначального взноса по кредиту. Вот и все. Больше никаких специфических черт нет, и никто не ограничивает военнослужащего в праве выбора.

Военная ипотека – это такая же ипотека, которая оформляется заемщиком для приобретения собственной жилой недвижимости. Сама квартира, в том числе и в случаи НИС, хотя и переходить в собственность покупателя, остается залоговым имуществом банка. Это обуславливается тем, что жилье – это достаточно дорогое благо, следовательно, риски банка по невозврату всей суммы долга огромны. И чтобы защитить себя от заранее убыточного кредита, финансовое учреждение, страхует себя и оставляет квартиру в качестве залога.

Другие особенности ипотеки при НИС:

- Срок кредитования всегда долгосрочный, поэтому сумма переплаты даже при хорошей процентной ставке, достаточно ощутима;

- Военную ипотеку выдают не все банки, а только банки-участники программы. Одним из самых известных и популярных финансовых учреждений, работающих в отрасли военного жилищного кредитования, является Сбербанк;

- При оформлении кредитного договора в обязательном порядке должен быть подписан и договор залога. При этом договор залога всегда должен быть зарегистрирован в Едином реестре прав собственности на залоговое имущество;

- Ипотека по действующему законодательству предполагает в обязательном порядке страхование имущества. И надеяться на то, что Вам удастся отказаться от такой дополнительной опции, не стоит. Правда, сам банк не должен навязывать саму страховую компанию, которая и будет осуществлять саму процедуру страхования.

Вот такие главные особенности ипотечного кредитования при условии, что субъект является участником НИС.

Накопительно-ипотечная система для военнослужащих

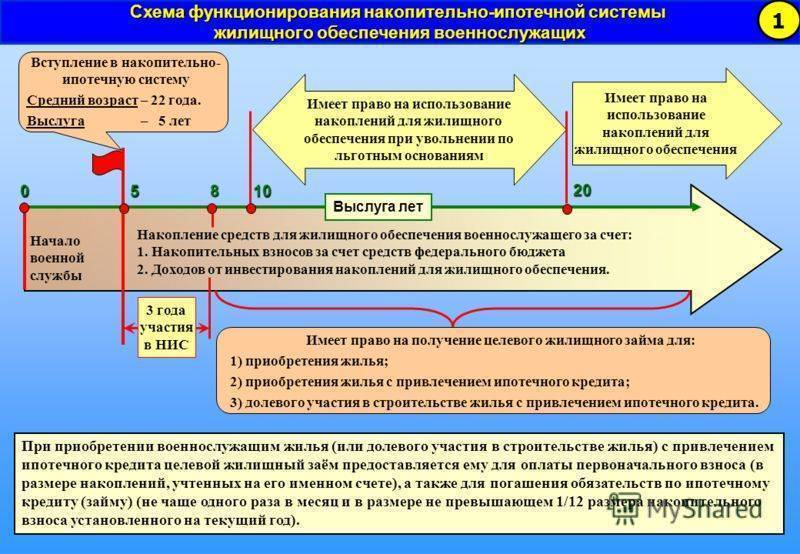

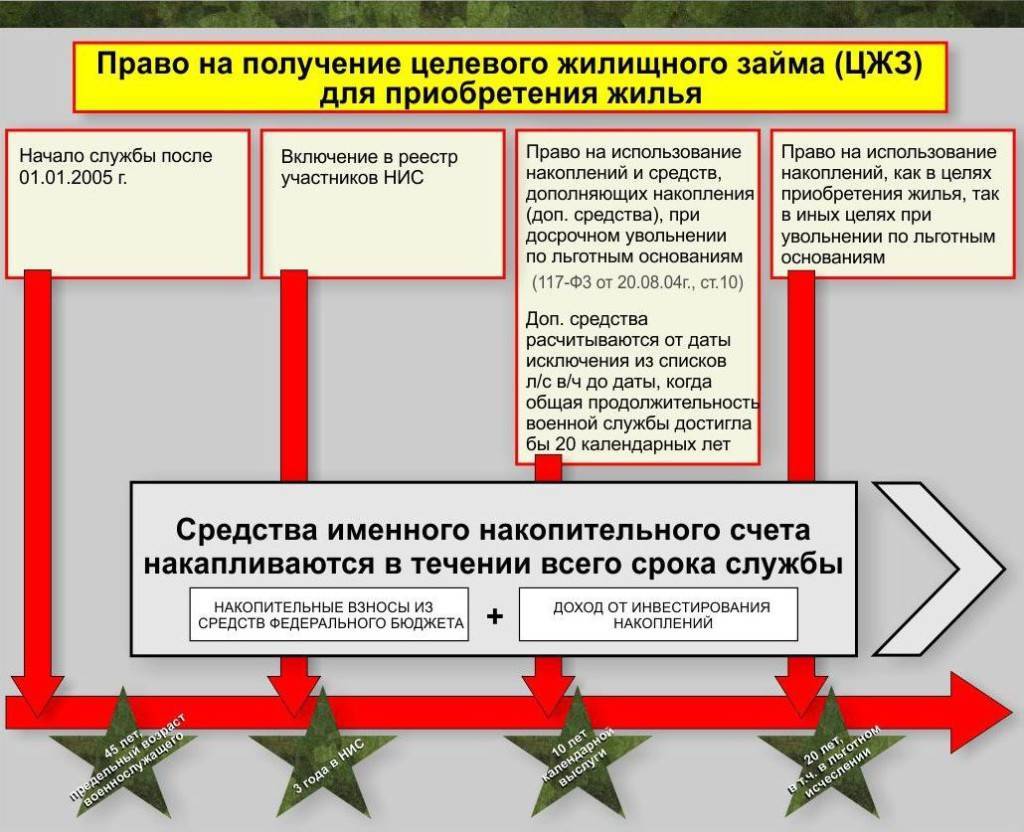

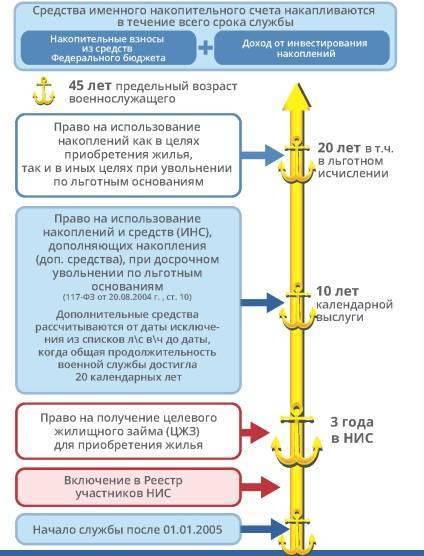

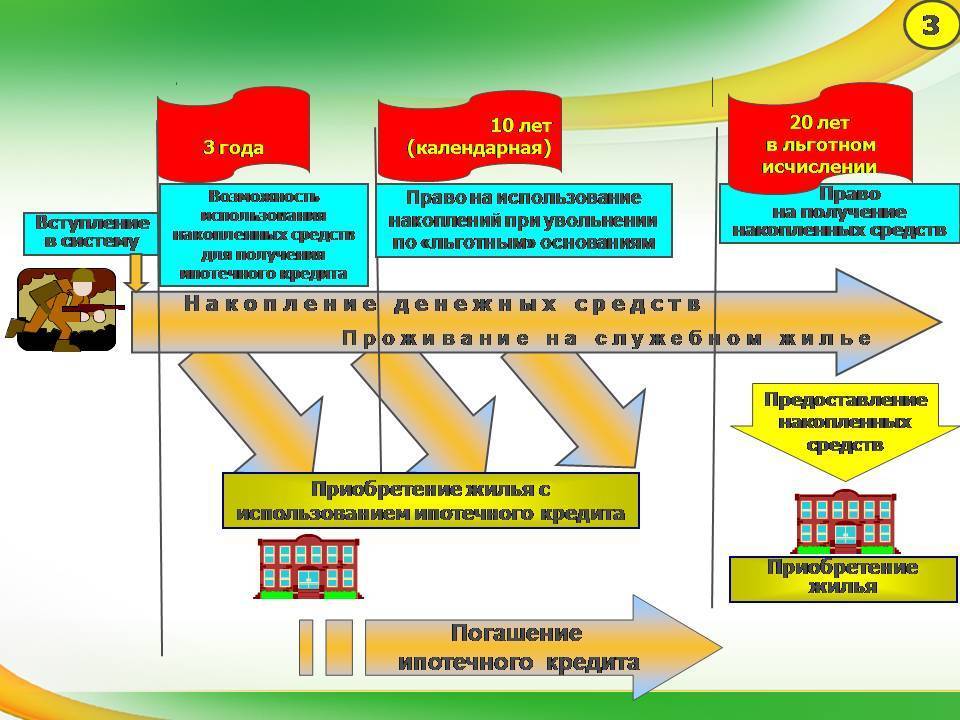

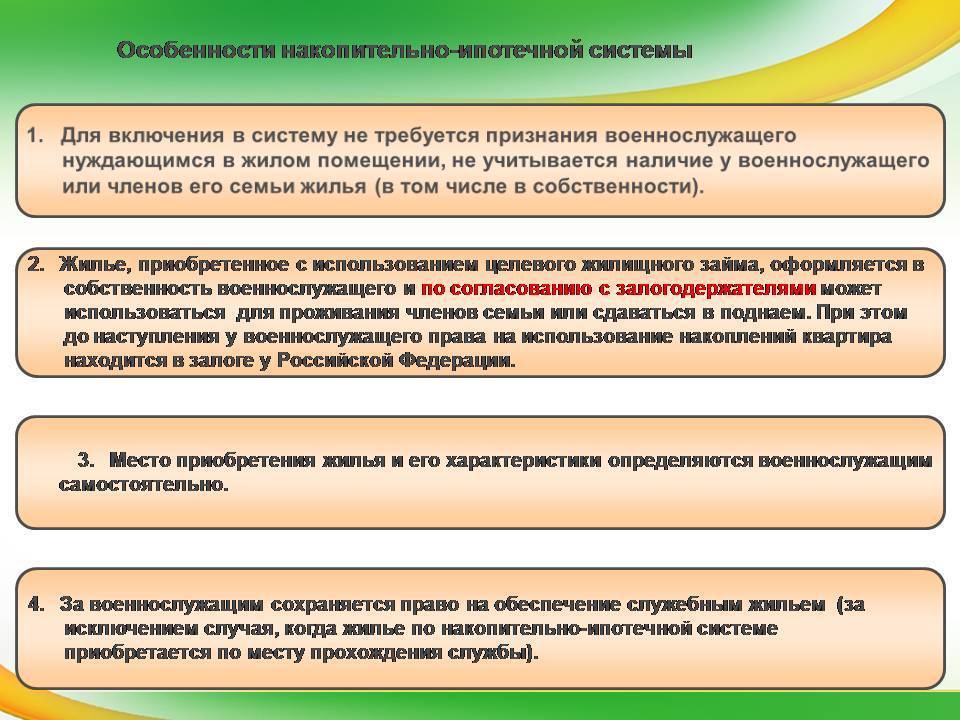

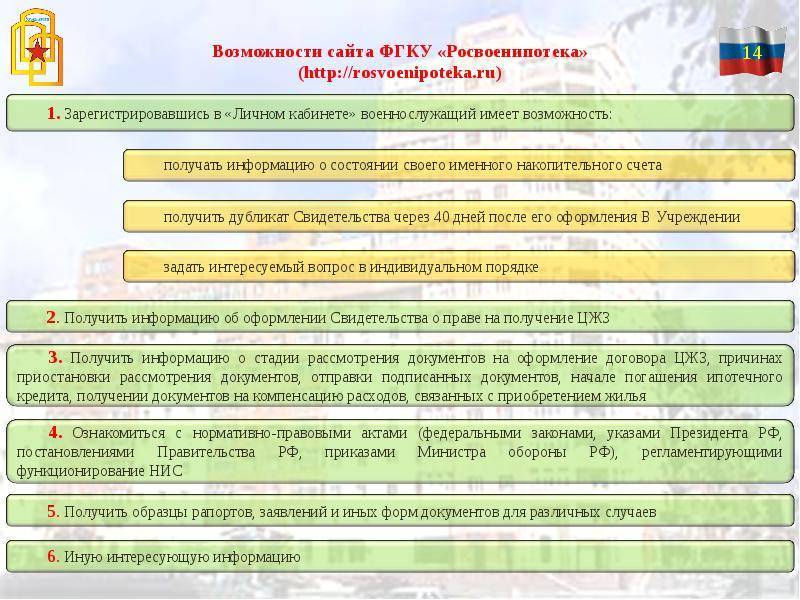

Сегодня каждый военнослужащий не ранее чем через три года участия в накопительно-ипотечной системе может приобрести жилье в собственность. Для этого он должен получить свидетельство, которое оформляется на основании сведений, поданных из Департамента жилищного обеспечения Минобороны России, заключить договор целевого жилищного займа (ЦЖЗ) с ФГКУ «Росвоенипотека», а также, в случае необходимости, договор ипотечного кредита с кредитной организацией (банком).

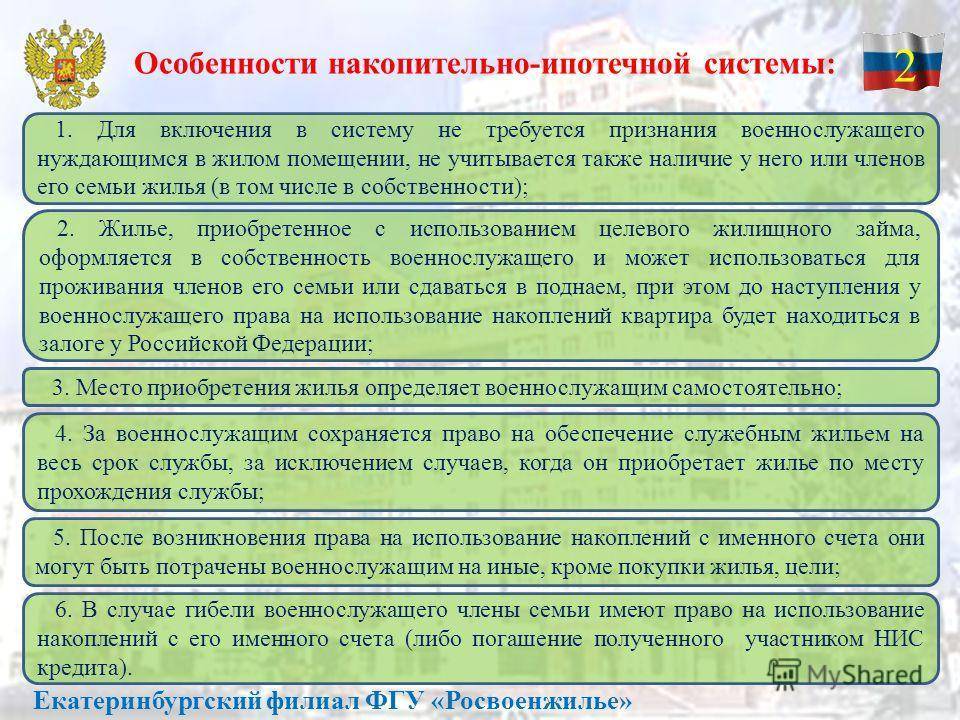

Приобретенная им квартира становится его собственностью, однако до получения права на использование накоплений она будет находиться в залоге у государства и кредитной организации.

Новая система предоставляет военнослужащим два варианта приобретения собственного жилья:

1. приобрести жилье с использованием средств ЦЖЗ и, при необходимости, кредитных средств

2. продолжать накапливать средства на именном счете до получения права использовать эти накопления для приобретения квартиры после окончания военной службы

Приобретение жилья с использованием средств ЦЖЗ и ипотечного кредита дает следующие преимущества:

- военнослужащий становится собственником своей квартиры уже сегодня;

- погашение обязательств по кредиту за счет средств, начисляемых на именной накопительный счет, берет на себя государство;

- стоимость купленной квартиры будет пропорционально увеличиваться по мере удорожания жилья.

Участники НИС могут приобретать готовые квартиры, жилые дома с земельными участками, а также участвовать в долевом строительстве.

|

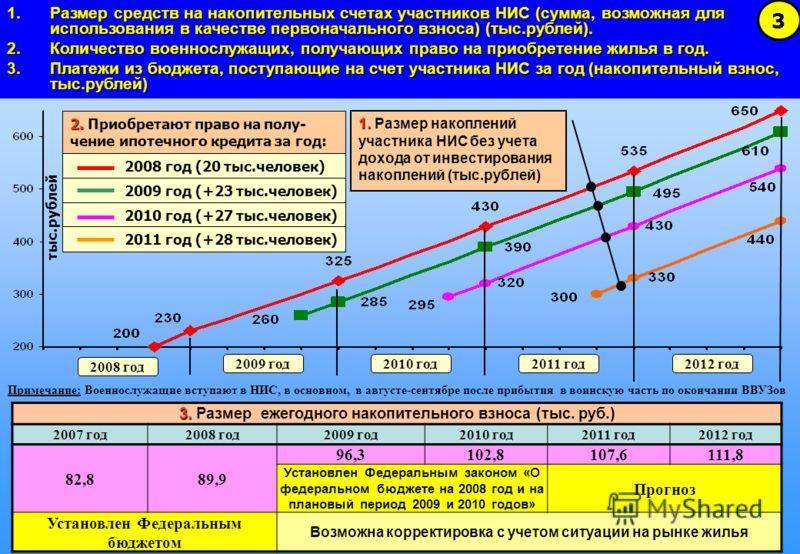

Размер средств на именном накопительном счете каждого участника НИС зависит от двух основных параметров:

1. Размера ежегодного накопительного взноса;

2. Срока участия военнослужащего в системе.

Ежегодный накопительный взнос утверждается законом о федеральном бюджете на соответствующий год и не зависит от количества членов семьи участника НИС, а также его должности, воинского звания, места прохождения службы и других факторов.

Денежные средства на именной накопительный счет участника НИС начисляются ежемесячно из федерального бюджета, вплоть до его увольнения с военной службы в размере 1/12 накопительного взноса текущего года, начиная с даты возникновения основания для его включения в НИС, независимо от даты фактического включения в реестр участников НИС.

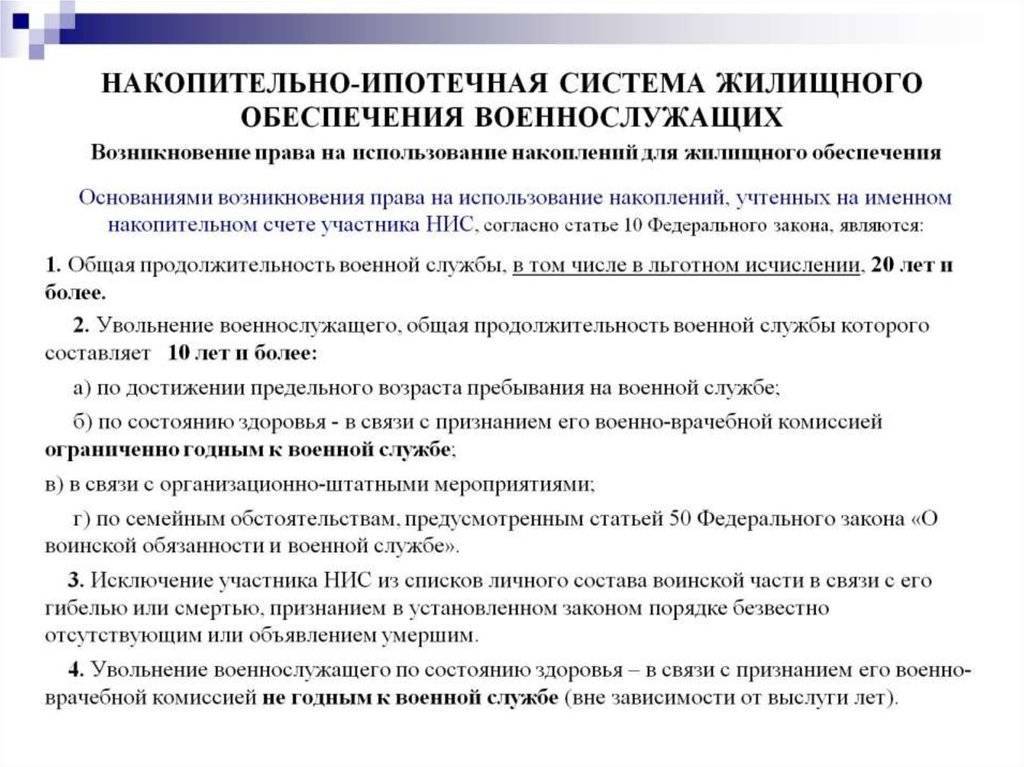

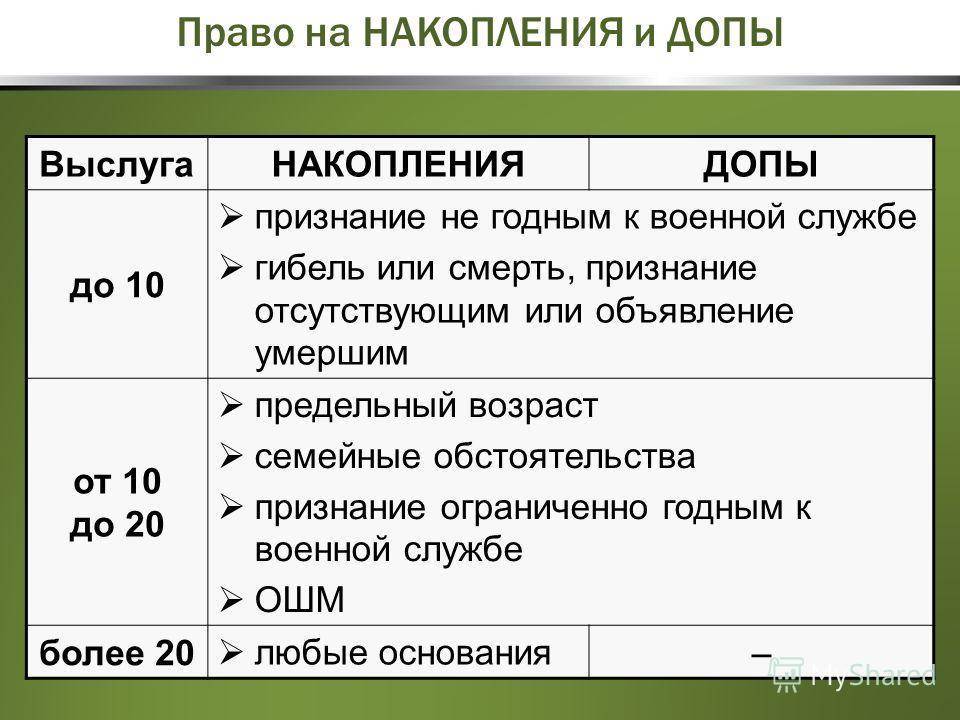

Такое право каждый военнослужащий получает:

- при достижении общей продолжительности военной службы, в том числе в льготном исчислении, 20 лет и более;

- при увольнении с военной службы, если ее общая продолжительность (в календарном исчислении) составляет 10 лет и более, по следующим причинам:

Поправки ФЗ 117 О накопительно-ипотечной системе военнослужащих в 2019-2020 годах

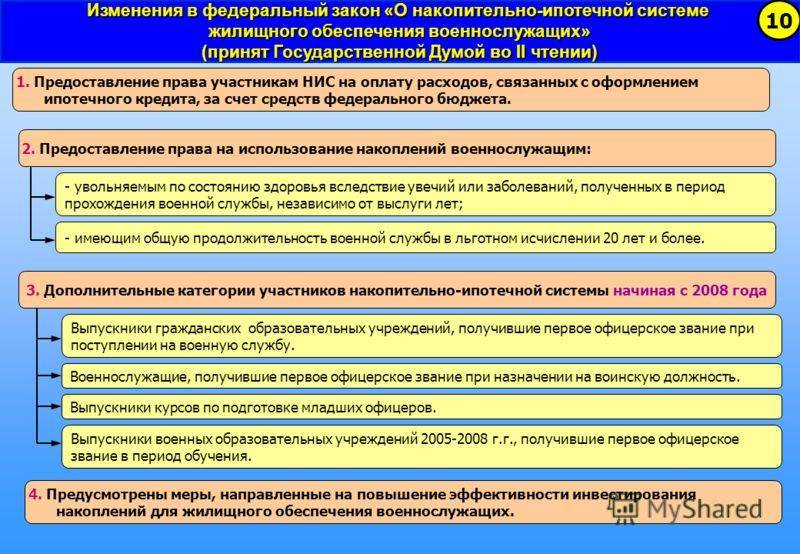

В 2019 году было установлено, что члены рядового и сержантского состава, поступившие на воинскую службу с 1 января 2020 года, будут отнесены к обязательному списку участников НИС. Также внесены уточнения по поводу военных, не относящихся к участникам НИС и получивших субсидию/жилье. Данные лица не имеют возможности вступить в НИС.

Уже в 2020 году в ФЗ были вновь внесены некоторые поправки. В случае смерти человека, состоящего в НИС, право на накопления и дополнительную денежную выплату в связи с уходом из жизни военного имеют его родители (усыновители), если у него нет семьи. Кредитную задолженность государство выплачивает в полной мере единовременным платежом.

Реестр НИС: как стать участником

Но как же попасть в такую систему и стать ее участником? По действующему механизму, в каждой воинской части есть ответственное лицо. На него возложена обязанность формировать списки тех, кто имеет право на включение в реестр участников НИС.

Такие списки вместе с подтверждающими документами (копией паспорта, военного билета, первого контракта рапорта и т.д.) направляются ответственным лицом в управление жилищного обеспечения того региона, в котором такая часть находится. После этого военный считается зарегистрированным в системе НИС жилищного обеспечения.

При этом не все знают, что есть категории лиц, которые обязательно должны быть включены в Реестр НИС, а есть те, кто может стать участником в добровольном порядке.

В обязательном порядке становятся участниками НИС следующие категории военнослужащих:

- Заключившие первый контракт о прохождении военной службы, который был подписан после 2005 года. При этом основанием в таком случае о включении является получение звания офицера;

- Работающие мичманами, прапорщиками, срок службы которых в общей сложности уже достиг трех лет;

- Военнослужащие, которые заключили в добровольном порядке новый контракт о прохождении военной службы.

Именно эти три категории лиц должны быть включены ответственным уполномоченным субъектом в воинской части в список.

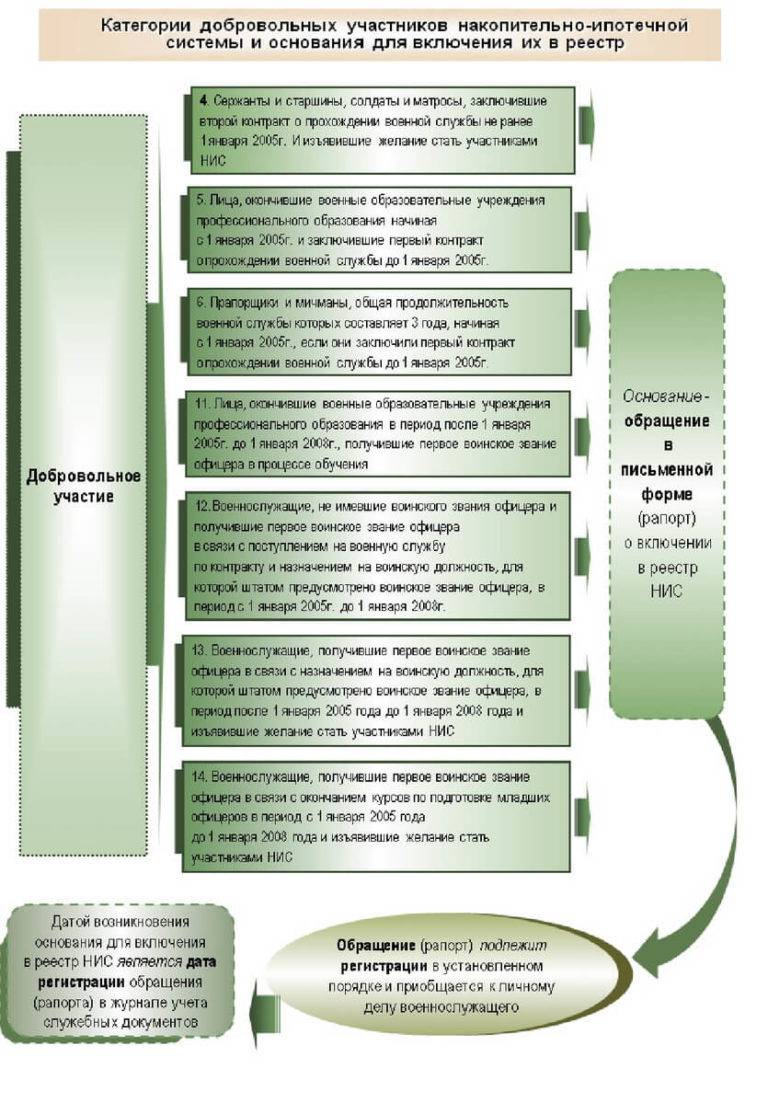

В добровольном порядке включаются:

- На основании рапорта все лица, заключившие первый контракт о прохождении военной службы до 01.01.2005 года;

- Сержанты, матросы, старшины, которые подписали второй контракт военной службы после 01.01.2005 года.

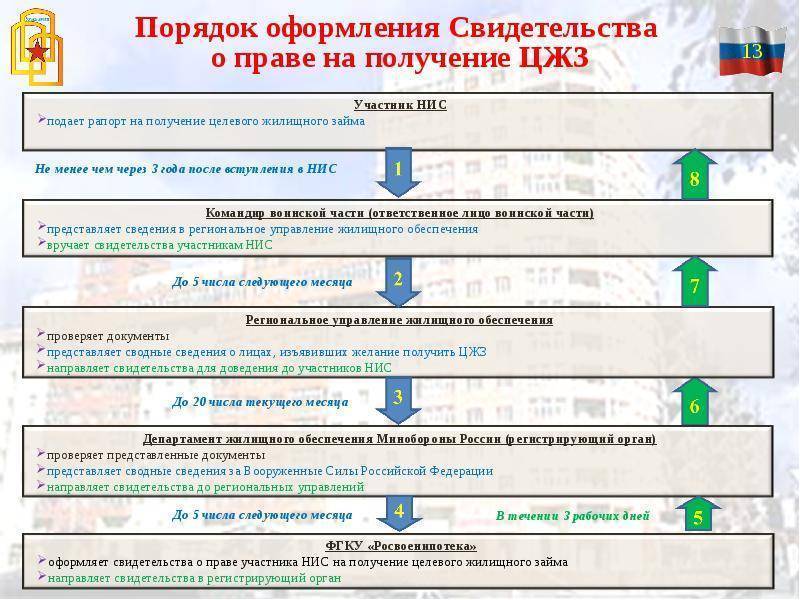

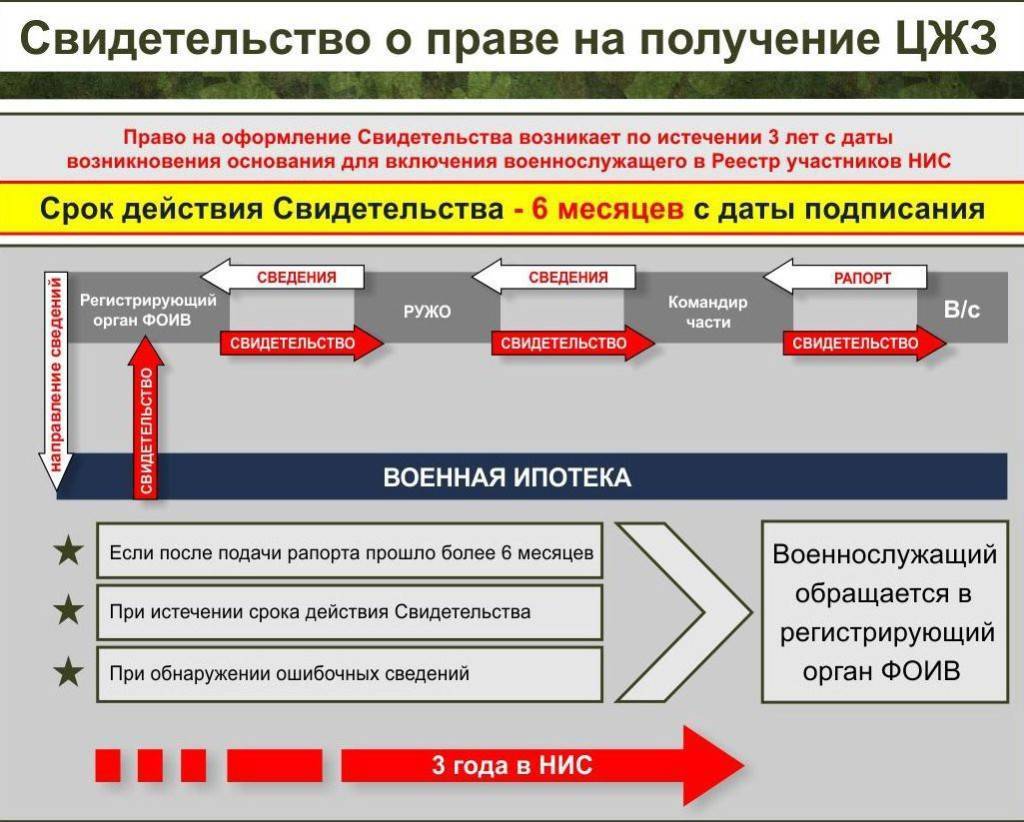

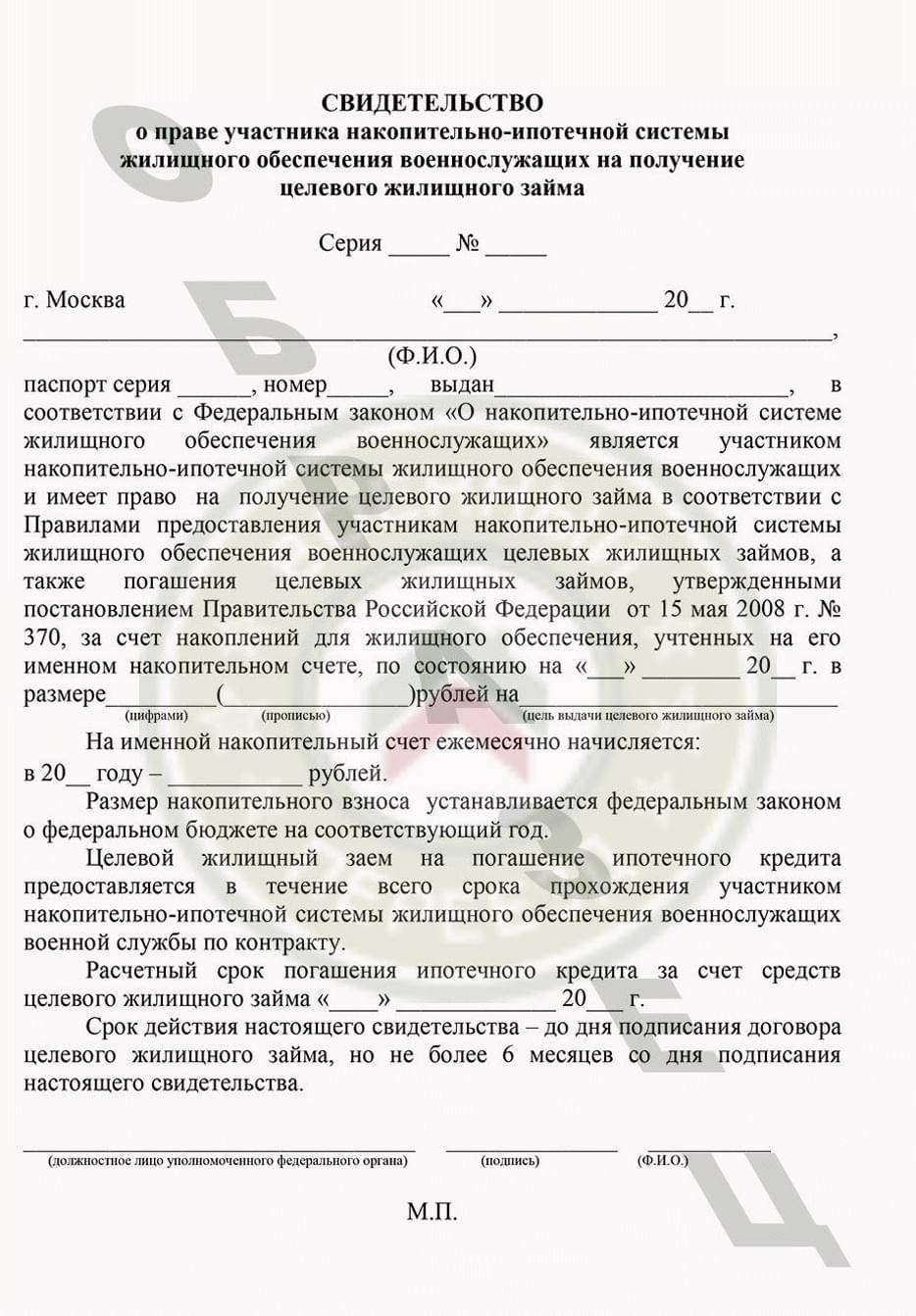

Но для того, чтобы использовать имеющиеся возможности участника такой системы, не достаточно быть только включенным в реестр. Необходимо еще на руках иметь и свидетельство участника.

Для получения такого документа необходимо:

- Пробыть в самой системе не менее 3-х лет;

- Необходимо написать рапорт о желании получить свидетельство;

- Сформировать ответственным лицом список тех, кто претендует на получение сертификата и отправить его в РУЖО (региональное управление жилищного обеспечения), который также после сверки перенаправит его в регистрирующий орган НИС – Департамент жилищного обеспечения;

- Сам регистрирующий орган должен проверить все сведения по субъекту и опять передать их в последнюю инстанцию – Росвоенипотека. Сроки проверки данных должны быть не более месяца, поскольку уже до 5 числа следующего месяца Росвоенипотека должна получить список тех, кому такие сертификаты необходимо выдать;

- После этого сертификат обратно отправляется в регистрирующий орган и по почте или другим способом вручается его собственнику.

Процесс получается не быстрым, но зато эффективным, поскольку несколько этапов проверки почти исключают возможность допущенной ошибки.

Все, когда сертификат на руках у военного, он может приступать к последнему основополагающему этапу – выбору квартиры и приобретению недвижимости в ипотеку.

Как оформить получение допсредств

Для всех ФОИВ и ФГО, в которых предусмотрена военная служба, выплата допов регламентируется постановлением Правительства Российской Федерации от 17 ноября 2005 г. № 686 “Об утверждении Правил выплаты участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих или членам их семей денежных средств, дополняющих накопления для жилищного обеспечения”.

Организация выплаты допсредств в Минобороны

В Вооруженных Силах Российской Федерации алгоритм действий регламентируется приказом Министра обороны Российской Федерации 24 апреля 2017 г. № 245 “Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации”.

Командование в/ч или ответственный за НИС не позднее 7 рабочих дней после исключения из списка личного состава выдает бывшему участнику НИС (члену его семьи) заверенные выписки из послужного списка, приказов об увольнении с военной службы и исключении из списков личного состава воинской части, справки о составе семьи и об общей продолжительности военной службы, а также расчет размера дополнительных денежных средств и сообщает почтовые адреса и наименования органа финансового обеспечения и подразделения жилищного обеспечения, в которых состоит на обеспечении воинская часть. (Здесь и далее член семьи участника НИС упоминается для случая гибели военнослужащего. К членам семьи в соответствии с Законом относятся супруга (супруг), несовершеннолетние дети, дети-инвалиды, дети в возрасте до 23 лет, обучающиеся в образовательных организациях по очной форме обучения и иные иждивенцы).

Бывший участник НИС (член его семьи) в трехмесячный срок со дня исключения из списков личного состава воинской части подает заявление в подразделение жилищного обеспечения по установленной форме:

Дополнительные денежные средства выплачиваются безналичном порядке в трехмесячный срок со дня поступления заявления.

Организация выплаты допсредств в Росгвардии

В войсках национальной гвардии алгоритм выплаты указан в приказе Федеральной службы войск национальной гвардии РФ от 14 марта 2017 года № 79 “Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих войск национальной гвардии Российской Федерации”.

Участник НИС подает рапорт на имя командира части о выплате допсредств после издания приказа об увольнении с военной службы, члены семьи подают заявление на имя командира воинской части после издания приказа об исключении участника НИС из списков личного состава воинской части.

К рапорту (заявлению) прикладываются копии паспорта гражданина Российской Федерации, всех членов семьи и свидетельств о рождении детей, не достигших 14-летнего возраста, а также письменное согласие бывшего участника НИС (члена его семьи) о возврате органом финансового обеспечения задолженности участника НИС перед ФГКУ «Росвоенипотека» (либо квитанция о перечислении указанных средств на счет Учреждения (при наличии задолженности перед Учреждением).

Дополнительные денежные средства выплачиваются безналичном порядке в трехмесячный срок со дня поступления рапорта (заявления).

Порядок и условия погашения ипотеки

Как только военнослужащий выбрал жилье и оформил ипотеку, производство выплат осуществляется за счет государственных накоплений, которые начислялись с момента подачи рапорта об участии в НИС и до момента увольнения сотрудника со службы.

Если сотрудник принимает решение о досрочном увольнении из системы без наличия уважительных причин, все средства целевого займа возвращаются государству за счет сотрудника. Более того, оставшаяся сумма ипотеки выплачивается военнослужащим самостоятельно (подробная информация о порядоке погашения военной ипотеки после увольнения военнослужащего).

После увольнения банковская организация ликвидирует льготную ставку ипотечного кредитования. Сотрудник производит выплаты в соответствии с условиями и размерами ставки, которые действовали на момент заключения договора.

Ипотечное кредитование не предоставляется по достижении возраста 45 лет – данное условие установлено банковскими организациями. Более того, до этого момента должны быть погашены все выплаты.

Формирование реестра участников системы: включение и исключение

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него. Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

- Военные, поступившие на службу по контракту, где была предусмотрено офицерское звание в штате. Считается период с 1-го января 2008-го года.

- Лица, которые окончили военные образовательные организации, как высшие, так и профессиональные, и в период после 1-го января 2005-го года заключили первый контракт о поступлении на военную службу.

- Военные, окончившие курсы по подготовке младшего офицерского состава, получившие после этого звание офицера. Считается период с 1-го января 2008-го.

Подать заявление в письменной форме с просьбой включить в реестр участников нужно следующим категориям военных:

- Мичманы, прапорщики, прослужившие с 1-го января 2005-го года по контракту три года, если первый контракт был заключён до обозначенного периода.

- Если человек стал офицером в процессе обучения, а получал военное образование в период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, которые получили военное образование в период с 1-го января 2005-го года и до наступления данного периода заключили контракт о прохождении военной службы.

- Старшины и матросы, сержанты и солдаты.

- Военные, получившие звания после назначения на должность, где офицерское звание предусмотрено штатом. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, получившие звание при службе по контракту и поступлении на должность, где офицерское звание предусматривает штат. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Если военные в тот же период, с 2005-го до 2008-го года, стали офицерами после окончания курсов по подготовке младшего офицерского состава.

Существуют и другие основания, по которым включают военных в реестр участников накопительно-ипотечной системы.

Если военные вернулись на службу из запаса добровольно, но перед этим получали выплату, исключались из реестра, основанием для повторного включения может быть общая продолжительность службы более 20-ти лет.

Если мичманы, прапорщики заключили первый военный контракт после 1-го января 2005-го года, но успели отслужить больше трёх лет, они тоже имеют право стать участниками системы.

Офицерам, поступившим на службу в добровольном порядке, призванным на службу, достаточно заключить первый контракт о прохождении военной службы.

Исключение из реестра

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

При этом важно отметить, что жильё из специализированного жилищного фонда является исключением. Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими

Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими.

Использование накоплений, которые имеются на счёте

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Если военный увольняется через десять лет по состоянию здоровья, из-за достижения предельного возраста для службы, по состоянию здоровья или из-за организационно-штатных мероприятий, он также вправе использовать накопления. Кроме того, средства используются, когда военный увольняется по состоянию здоровья, признаётся умершим или отсутствующим безвестно.

Стоит отметить, что заключение договоров, оформление всех необходимых документов для улучшения жилищных условий входит в обязанности уполномоченного федерального органа. Сам закон достаточно обширный, но все ключевые моменты мы рассмотрели. Если есть необходимость, можно ознакомиться с самим текстом, комментариями к нему.

Регистрационный номер участника НИС

Регистрационный номер включает 20 цифр, к нему привязывается счет участника, на котором происходит зачисление, движение денег.

Ими можно распоряжаться:

- Копить сумму для покупки квартиры, потом приобрести жилплощадь.

- После 3 лет оформить ипотечный кредит по системе льготного кредитования Росвоенипотеки.

Поступления денег происходят поквартально, начиная с момента, когда человек становится участником системы.

Если у офицера есть накопления, их можно учесть при начальном взносе — это возможность купить более дорогую квартиру. Размер накоплений регламентируется Законом о ФБ и пересматривается каждый год.

Приобретение недвижимости по НИС: плюсы и минусы

Накопительная ипотечная система для военнослужащих имеет целый ряд преимуществ:

- банк охотнее одобряет военную ипотеку, чем обычную;

- ставки по ней значительно ниже;

- жилье по НИС можно купить в любом регионе страны без привязки к месту службы;

- пока вы несете военную службу, ипотечный кредит погашает государство.

Минус НИС состоит, главным образом, в том, что если человек будет уволен без права использования накоплений, то ему придется возвращать полностью весь долг по ипотеке – достаточно крупную сумму.

Кроме того, есть ряд особенностей, отличающих НИС:

- согласно ФЗ о накопительно-ипотечной системе, военнослужащий должен оформить приобретаемую недвижимость на себя;

- ипотеку можно погашать с использованием средств материнского капитала;

- если военнослужащими являются оба супруга, они могут объединить свои суммы накоплений и купить квартиру в долевую собственность;

- при разрешении банка можно выкупить жилую площадь у родственника;

- военнослужащий сохраняет за собой право на служебное жилье в том случае, если квартира приобреталась не в регионе прохождения службы;

- если для погашения военной ипотеки использовались личные средства заемщика, то он имеет право на получение налогового вычета. Если же ипотека полностью оплачивалась государством, то человек такого права не имеет, поскольку его личные деньги не были потрачены;

- обязателен договор страхования от финансовых рисков, который позволит избежать проблем в случае увольнения не по состоянию здоровья и без права на получение накоплений;

- военную ипотеку нельзя использовать для постройки дома с нуля или для проведения ремонта. Выход из такой ситуации – получить полную сумму накоплений после 20 лет службы и воспользоваться ею, не оформляя ипотечный кредит;

- в некоторых случаях банк может пойти навстречу и разрешить потратить накопленные средства на то, чтобы погасить ипотеку, оформленную ранее;

- военнослужащий, уволенный не по состоянию здоровья без права использования накопленных средств, обязан, согласно положениям ФЗ «О накопительно-ипотечной системе…», в течение 10 лет вернуть долг. Выплата будет происходить ежемесячно, равными частями;

- если военнослужащий поступил на службу после 25-летнего возраста, он по достижении 45 лет имеет право получить дополнительную выплату. Она рассчитывается, исходя из количества месяцев, которых не хватило до 20-летнего срока службы. Количество месяцев умножается на сумму, которая каждый месяц начисляется на счет военнослужащего.

Особенности погашения целевого жилищного займа

Статьей 15 Федерального закона №117 установлены следующие особенности погашения целевого жилищного займа:

Погашение целевого жилищного займа осуществляется уполномоченным Федеральным органом при возникновении у получившего целевой жилищный заем участника НИС следующих оснований (указанных в статье 10):

- общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более;

- произошло увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более:

- по достижении предельного возраста пребывания на военной службе;

- по состоянию здоровья – в связи с признанием его военно-врачебной комиссией не годным или ограниченно годным к военной службе:

- в связи с организационно-штатными мероприятиями;

- по семейным обстоятельствам, предусмотренным законодательством РФ о воинской обязанности и военной службе;

- участник накопительно-ипотечной системы исключен из списков личного состава воинской части в связи с его гибелью или смертью, признанием в установленном законом порядке безвестно отсутствующим или объявлением его умершим.

Целевой жилищный займ, полученный участником НИС, исключенным из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявленным его умершим, засчитывается в счет обязательств государства перед участником и не подлежит возврату членами его семьи. В этом случае погашение целевого жилищного займа также осуществляется уполномоченным федеральным органом.

Члены семьи участника НИС, исключенного из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим, и использовавшего целевой жилищный заем для получения ипотечного кредита, могут принять на себя его обязательства по указанному ипотечному кредиту. В случае, если кредитный договор переоформляется на лицо, принявшее на себя обязательства участника НИС, это лицо получает право на продолжение погашения ипотечного кредита за счет начислений на именной накопительный счет участника НИС до даты, указанной в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту. В этом случае именной накопительный счет участника закрывается с 1-го числа месяца, следующего за днем, указанным в договоре предоставления целевого жилищного займа на погашение обязательств по ипотечному кредиту.

Обычному человеку, который никогда не сталкивался с оформлением документов по военной ипотеке, сложно без помощи специалиста (ипотечного брокера, имеющего опыт по НИС) подобрать квартиру, удовлетворяющую всем условиям ипотечной программы; в установленные сроки собрать все необходимые документы, договориться с собственниками приобретаемого жилья о форме и сроках расчета. Задача усложняется еще тем, что большая часть агентств недвижимости в Санкт-Петербурге уделяет недостаточно внимания военной ипотеке, считая проведение сделок с привлечением участников НИС бюрократически сложными и малодоходными.

В агентстве недвижимости «ЮРИСТ» военной ипотекой занимается специально созданный отдел. За более 10 лет работы в этом направлении специалисты агентства оказали помощь в получении кредита и покупке жилья многим военнослужащим из разных регионов РФ. Мы сотрудничаем с финансовыми организациями, оценочными и страховыми компаниями Санкт-Петербурга и другими уполномоченными учреждениями для реализации НИС.

Специалист знакомит военнослужащего с необходимыми расходами при подготовке документов для банка, сроками и особенностями предстоящей сделки, осуществляет сбор и оформление документов на объект, передает полный пакет в банк и осуществляет переговоры о сроках проведения сделки, а также полное сопровождение ипотечной сделки.

Используя многолетний профессиональный опыт на рынке недвижимости, наше агентство готово оказать помощь владельцам свидетельств о праве участника НИС на получение целевого жилищного займа и благополучно разрешить квартирный вопрос в Санкт-Петербурге или Ленинградской области.

Мы гарантируем высокий уровень обслуживания и внимания к нашим клиентам!

Как получить и оформить военную ипотеку

Алгоритм тут такой же, если бы вы брали займ на имущество за свои средства. Вы можете самостоятельно выбрать банк, тип жилья и продавца. При этом список кредитных организаций, с которыми работает Министерство обороны РФ, указан отдельно. Это Сбербанк, ВТБ, Газпром, Открытие, Россельхозбанк и еще несколько локальных. Только в них можно обратиться.

Они ориентируются на то, чтобы последний взнос служащий внес до увольнения по предельному возрасту, то есть до 45 лет. Основная последовательность оформления и покупки.

Выбрать желаемое имущество.

Согласовать и подписать договор.

Застраховать имущество от несчастных случаев.

Отправить документы в “Росвоенипотеку”, чтобы средства поступили в счет займа. С ними отдельно нужно согласовывать оформление и имущество.

Оформление сразу происходит на заявителя. Однако пока кредит не выплачен, жилье находится в совладении с государством и банком одновременно.

Для заявки в кредитное учреждение потребуются:

паспорт;

свидетельство от НИС;

анкета-заявка.

После одобрения придется предоставить дополнительно;

паспорт продавца;

акт оценки недвижимости;

выписка из ЕГРН;

согласие супругов;

правоустанавливающие документы;

справки об отсутствии задолженностей и о том, что нет зарегистрированных жильцов.

Дополнительные расходы выплачивает сам человек. Это и страхование, и оценка, и все госпошлины.

Первый взнос должен быть не меньше двадцати процентов, а срок кредитования — от трех лет до двадцати.

При этом если заключить договор по истечении 3 годов службы, то придется оставаться служить хотя бы еще 10 лет и выплатить долг самостоятельно при желании уволиться. А если подождать и остаться до пенсии, то накоплений хватит на большую квартиру, а остатки выплатит государство.

Если же военнослужащий погибнет, то родственники получат деньги с его личного счета и смогут погасить все в рамках ранее заключенных условий.

Кроме того, военную ипотеку можно взять повторно. Для этого нужно, чтобы осталось до увольнения минимум 3 года, предыдущих займов не было, а на счету НИС существовала определенная сумма, которая не тратилась. На повторное использование целевого кредита правительство выделяет меньшие финансы.