Плюсы и минусы сделок

Положительные моменты при поднайме:

- возможность выбора территориального расположения;

- наличие первоначального ремонта и техники;

- шанс арендовать квартиру больших габаритов, чем предусматривает служебное жильё.

Отрицательные моменты:

- приходится платить дополнительно из своего кармана;

- тяжело найти квартиру, удовлетворяющую требованиям семьи;

- возможна удалённость от места службы.

При принятии решения о переводе или переезде к новому месту службы необходимо сразу уточнить у командира войсковой части о наличии, отсутствии служебного жилья. В случае его отсутствия вам необходимо будет платить деньги из своего кармана, что невыгодно, так как зарплаты у военнослужащих по контракту небольшие. Подумайте об этом заранее.

Как происходит полное или частичное досрочное погашение ипотеки по военной программе каковы сроки выплат

Чтобы выплаты начали происходить, вам нужно оформить ипотеку, предоставив необходимый пакет документов:

- Паспорт и второй документ, удостоверяющий личность.

- Номер счета НИС.

- Справка о доходах по форме банка или 2-НДФЛ.

- Договор купли-продажи.

- Кадастровый и технический паспорт на объект недвижимости.

- Расписка в получении продавцом первоначального взноса.

- Выписка из ЕГРП.

Также банк может затребовать и другие документы. Если есть супруга, то она становится созаемщиком по умолчанию. Тогда вам нужно будет предоставить свидетельство о браке. При наличии несовершеннолетних детей еще понадобится свидетельство о рождении каждого из них.

Оформив займ, вы должны написать рапорт в своей военной части на имя вышестоящего начальства, чтоб выплаты производились по указанным реквизитам. Стоит отметить, что в это время вы тоже можете вносить оплату параллельно в счет досрочного погашения военной ипотеки.

На время выплат недвижимость будет являться собственностью Министерства.

Ипотечное жилье: можно ли на нем заработать?

Поскольку ипотека является тяжелым финансовым бременем, не удивительно, что заемщик ищет способы получить дополнительный доход. Сдавая ипотечную квартиру в аренду, вы сможете иметь прибыль сразу после ее покупки и исправно погашать кредит. Некоторые люди специально приобретают квартиры, чтобы в дальнейшем использовать их в качестве заработка.

По закону собственник жилья вправе им владеть, пользоваться и распоряжаться по своему усмотрению, но интересы третьих лиц, которых в нашем случае представляет банк, нарушать нельзя.

Если вы решили сдавать в аренду ипотечную квартиру, тщательно обдумайте все стороны вопроса и взвесьте целесообразность такого шага, поскольку:

- банки требуют официально заключать договор аренды, поэтому придется платить налог в размере 13% от прибыли;

- в зависимости от договоренностей арендодатель должен рассчитываться за коммунальные услуги или контролировать платежи жильцов;

- если квартира в новостройке, необходимо сделать минимальный ремонт – поклеить обои, застелить пол, побелить потолок.

Главное, чтобы вы действительно получили прибыль, а не лишние проблемы.

Как сдавать квартиру, купленную по военной ипотеке

При решении сдать ипотечную квартиру военнослужащему необходимо внимательно изучить условия кредитного договора. Не все банки разрешают сдавать залоговую недвижимость до полного погашения задолженности. Если такого запрета в договоре не прописано, нужно обратиться в банк для согласования своих действий.

Большинство банков при выдаче ипотеки выдвигают обязательное требование о страховании приобретаемой недвижимости. В таком случае при желании сдать ее в аренду потребуется дополнительно получить разрешение страховщика. Стоит быть готовым к тому, что большинство страховых компаний не заинтересованы в сдаче залогового жилья, так как это повышает вероятность наступления страхового случая.

Чтобы получить разрешение на сдачу ипотечной квартиры от банка и страховщика достаточно составить соответствующее заявление и направить его в интересующие инстанции.

Не стоит забывать о том, что при военной ипотеке жилплощадь находится в залоге не только у банка, но и у государства. Поэтому в случае получения положительного ответа от кредитора и страховщика потребуется согласовать свои действия с ФГКУ «Росвоенипотека». Как правило, это учреждение не ставит препятствий и разрешает сдать в аренду залоговое жилье.

После получения согласия от всех сторон сделки необходимо заключить договор найма между владельцем недвижимости и нанимателем. Бланки этого документа, как правило, имеются в большинстве банков. В случае их отсутствия можно обратиться за помощью к юристам. Договор найма жилого помещения не подлежит обязательной регистрации.

После заключения договора военнослужащему потребуется декларировать доходы, облагаемые подоходным налогом 13%. Оставшуюся прибыль можно использовать по своему усмотрению.

Как предоставить в аренду жилье?

Военные арендаторы отличаются от обычных, ведь оплачивает их жилье воинская часть. Сдать военнослужащим однокомнатную квартиру достаточно сложно, в таких обычно проживают офицеры высоких чинов.

Большей популярностью пользуются 2-ух и 3-ех комнатные квартиры, в которых будут проживать 2-3 военнослужащих.

Большая особенность здесь заключена в оформлении договора. Они бывают двух типов:

- договор оформляется на одно человека, того, кто считается старшим среди остальных. Имена других проживающих просто прописываются в договоре, но оплата берется с каждого по равной доле, сложенных вместе.

- Несколько договоров — по числу комнат в жилье, как будто каждый снимает жилье отдельно, но от одного хозяина. Стоимость жилья также поровну делится на всех и оплачивается в сумме арендодателю.

Чтобы сдать квартиру военным, нужно:

- сделать копии бумаг, подтверждающих то, что сдаваемое жилье находится в собственности.

- Подписать договор, который выдается военным в части. В нем минимум информации: нужно заполнить цену, имена и паспортные данные. Другую информацию в него вписывать нельзя. Заполнять его нужно без ошибок, так как данный документ у арендаторов только один, запасного нет.

По этой причине можно предложить им подписать еще один обычный договор, в котором прописываются все нюансы аренды жилья, чтобы можно было построить адекватные отношения между нанимателями и наймодателем.

- Копии документов на собственность и договор от части в обоих экземплярах идут на проверку в воинскую часть, после получения печати один экземпляр возвращается арендодателю.

На всякий случай можно взять залог – так точно можно убедиться в том, что военные вернутся. Теперь можно заселить военных.

Важно: Военнослужащим деньги перечисляют по факту, то есть, когда они уже прожили месяц в квартире. По этой причине военные оформляют договор задним числом

Скачать бланк договора аренды квартиры военнослужащим

Военнослужащим быть выгодно и почетно, но в то же время на данное лицо накладывается множество запретов и обязательств

Их важно учитывать при аренде и сдаче жилья, чтобы избежать проблем с государством. Нужно внимательно читать все документы и думать об аренде заранее, тогда решить проблемы будет гораздо проще

Можно ли военнослужащему сдавать квартиру?

Нельзя дать точный сформулированный ответ, могут ли военнослужащие сдавать свое жилье.

Нельзя дать точный сформулированный ответ, могут ли военнослужащие сдавать свое жилье.

На каждый случай находятся свои особенности, которым нужно следовать, чтобы не нарушать закон.

Чтобы разобраться, можно ли сдавать жилье в аренду, нужно понимать, каким образом военнослужащий владеет недвижимостью.

Если она в собственности

Важно: Сдача жилья в собственности не считается предпринимательской деятельностью и не преследуется по закону. Есть мнение, что если офицер сдает свое жилье, это называется деятельностью предпринимателя

Закон (О воинской обязанности, статьи 10 и 27) строго запрещает вести военным предпринимательскую деятельность, в противном случае последствия будут плачевными

Есть мнение, что если офицер сдает свое жилье, это называется деятельностью предпринимателя. Закон (О воинской обязанности, статьи 10 и 27) строго запрещает вести военным предпринимательскую деятельность, в противном случае последствия будут плачевными.

Но это мнение неверное, ведь собственник имеет право распоряжаться своим жильем так, как ему хочется, то есть, закон не запрещает сдавать жилплощадь в аренду.

То есть, военнослужащий может сдавать квартиру, для этого даже не нужно оформлять ИП. Для законной сдачи необходимо заключить договор с арендатором и уплачивать налог в размере 13% от полученных денег.

По договору социального найма

Если это договор социального найма (ДСН), то ситуация складывается не так, как с жильем в собственности. В ЖК РФ статье 67 прописано то, что наниматель может сдавать жилую площадь в поднаем.

Но в статье 92 ЖК РФ указано, что таким образом не могут сдаваться жилые помещения, которые входят в число жилого фонда, предназначенного под специализированные цели (в данной ситуации это служебное жилье). То есть, сдавать квартиру можно, только если она является собственностью. Другой человек не может нанять данное жилье по доверенности или договору аренды.

Купленную по военной ипотеке

Итак, можно ли сдавать квартиру, купленную по военной ипотеке? В последнее время популярно стало жилье, взятую по специальной программе жилищного кредитования. В таком случае квартиры в столице и Питере не пользуются популярностью, так как стоят очень дорого.

Итак, можно ли сдавать квартиру, купленную по военной ипотеке? В последнее время популярно стало жилье, взятую по специальной программе жилищного кредитования. В таком случае квартиры в столице и Питере не пользуются популярностью, так как стоят очень дорого.

В итоге военнослужащий приобретает жилье в другом регионе, а когда уезжает на службу в вышеупомянутые города, квартира остается пустой. Хорошим решение здесь могла бы быть сдача в аренду, как дополнительный доход.

Больше всего проблем связано с тем, что жилье в ипотеке находится в залоге как у банка, так и у государства. Также, возможно, военнослужащему пришлось застраховать залоговое имущества. Что делать с этой проблемой, есть ли возможность сдать квартиру, в которой никто не живет?

Озаботиться этим нужно еще до получения ипотеки. Необходимо поинтересоваться у банка, оформляющего кредит на будущую покупку недвижимости, возможно ли сдавать квартиру в аренду. Если банк не против такого решения дел, можно сдавать квартиру в аренду без проблем. Если банк не предоставляет право сдачи в аренду, стоит подыскать другой банк.

В случае с уже заключенным договором на ипотеку, нужно внимательно изучить договор — там должно быть указано, можно ли сдавать жилье в аренду. Если можно — опять же, без проблем его можно сдавать. Большая часть банков не слишком озабочена тем, сдается квартира или нет, потому, вероятнее всего, в договоре можно найти запись о том, что жилая площадь может сдаваться в аренду.

Что касается страховки имущества, то здесь желательно также договориться со страховой компанией об аренде заранее.

Если договор страховки уже есть и нюансы аренды не оговорены, при страховом случае могут быть проблемы — ее не получится получить даже через судебное разбирательство.

Так как имущество находится в залоге не только у банка, но и у государства, нужно получить и его разрешение. Для этого нужно обратиться к чиновникам. Если сдавать квартиру без разрешения от государства или банка, банк может проверить собственность под залогом и придется погасить кредит раньше срока, так как нарушены кредитные условия.

Важно: Если квартира будет сдаваться в аренду, размер страховки может быть больше обычной, так как в арендуемом жилье возможность наступления случая, от которого стоит застраховаться, намного вероятнее

Требования к договору

Для физлица обычно применяется оформление договора найма (ст. 671 ГК РФ) на определенный срок.

Основаниями для выплаты компенсации является:

- копии документов, удостоверяющие личность всех членов семьи;

- договор найма;

- выписка о зачислении в штат войсковой части;

- рапорт на имя командира;

- справка о составе семьи.

Выплата может не проводиться, если военнообязанный не стоит в очереди на служебное жильё или по неизвестным причинам отказывается от него.

Доплата за аренду помещения осуществляется на основании:

- Дополнения в соответствии с приказом 235 МО РФ.

- ПП с изменениями от 18.09.2015.

Содержание документа

Договор аренды заключается в письменной форме. В нём должны быть отражены следующие основные данные:

- дата заключения договора;

- паспортные данные хозяина и арендатора;

- документ, подтверждающий собственность с приложением копии;

- адрес;

- общая и жилая площадь помещения;

- срок заключения договора;

- сумма оплаты в месяц;

- расчётное число.

Скачать бланк договора найма жилого помещения для военнослужащихСкачать образец договор найма жилья для военнослужащихМы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

8 (800) 302-76-94

Сроки заключения

Срок заключения договора аренды, может быть любой, от одного месяца и до бесконечности. А найма – максимум на 5 лет. Если в договоре срок не указан, то он считается заключенным на 5 лет. О том, как правильно снять и сдать квартиру на длительный срок, читайте тут.

Порядок оплаты

Военнослужащий оплачивает аренду помещения самостоятельно из собственных средств, далее денежная компенсация поступают вместе с довольствием каждый месяц на лицевой счёт военнослужащего. Если по каким-то причинам компенсация не поступила, нужно обращаться письменно или по телефону в финансовые органы, закрепленные установленным порядком за войсковой частью.

Нужна ли регистрация?

В данный момент времени регистрация договоров аренды военнослужащими и членами их семей не предусматривается при условии, если он заключается на срок менее 12 месяцев. Обратиться для регистрации в случае необходимости можно в специализированные организации (Росреестр, МФЦ), оформление необходимых документов предусматривает определённое время от 7 до 14 рабочих дней.

При официальном оформлении договора, собственник обязан будет в конце года заплатить подоходный налог.

Можно ли провести такую сделку?

Наше законодательство не разрешает и не запрещает взять квартиру в ипотеку и сдавать ее. Единственный закон, в котором поверхностно об этом говориться – закон «Об ипотеке». Он устанавливает право собственника извлекать доходы и плоды из заложенного жилья. Причем к прибыли, получаемой от обремененной недвижимости, банк не будет иметь никакого отношения.

И все же: можно ли купленную в ипотеку квартиру сдавать? По сути, закон позволяет заемщику сдавать свою жилплощадь в аренду и получать с этого доход. Кроме того, купив ее, заемщик становится ее полноправным хозяином. Казалось бы, если правоустанавливающие документы на руках, что мешает сдавать помещение в аренду?

ВНИМАНИЕ: Есть небольшая загвоздка: права заемщиков регулирует не только закон «Об ипотеке», но и банковский договор. Стоит помнить, что квартира, купленная на кредитные деньги, является залоговым имуществом банка

Это обремененная недвижимость, а значит, любые юридические сделки с ней (продажа, дарение, аренда и пр.) возможны только с согласия кредитодателя. Подробнее о том, можно ли и как продать квартиру в ипотеке, мы рассказываем тут, а из этого материала вы узнаете, какие еще действия и сделки можно проводить с таким залоговым имуществом.

Согласование с залогодержателями

В связи с тем, что основная масса квартир и частных домов приобретается участниками НИС с использованием ипотечного кредита по программе «Военная ипотека», первый, с кем необходимо согласовать возможность сдачи залогового жилья в найм – это банк-кредитор, он же первый залогодержатель. Сдавать жилое помещение без согласия банка является прямым нарушением условий кредитного договора с вытекающими отсюда последствиями, так как в основном у всех банков данные условия прописаны в самом договоре.

Любое жилое помещение, приобретаемое участником НИС за счет средств целевого жилищного займа, находится в залоге в пользу Российской Федерации в лице ФГКУ «Росвоенипотека». Это также следует учитывать при принятии решения о сдаче в найм такого жилья, и согласовать такой вариант распоряжения собственным имуществом с ФГКУ «Росвоенипотека».

Кому положено (условия и требования)

Для участия в программе должны соблюдаться некоторые условия:

- Долгосрочная служба прапорщиков и офицеров, приступивших к ней не позднее 2005 года.

- Срок контракта для прапорщиков и мичманов – от трех лет (первичный контракт).

- Военнослужащие, отучившиеся в вузах и подписавшие контракт в 2005 году и позже.

- Матросы, сержанты, солдаты, старшина, проходящие службу по второму контракту, начиная с 2005 года.

Контрактники, вышедшие на службу ранее 2005 года, получают квартиру без участия в системе сбережения, но уже не смогут подать рапорт на участие в дальнейшем.

Наличие семьи и определенное количество детей не дают участникам приоритета в получении жилья. Не играет роли и прописка: прохождение службы в одном регионе не является препятствием для получения квартиры в другом.

- первичный взнос в банк в размере не менее 10% от стоимости покупаемого жилья;

- военная ипотека в 2020 году полагается как военнослужащим со стажем, так и молодым офицерам до 25 лет;

- чем больше выслуга, тем «дружелюбнее» условия кредита, обязательное условие – погашение ипотеки до достижения 50 лет;

- минимальный срок кредитования – один год;

- купленную квартиру можно использовать для личного проживания или сдачи в аренду, продажа разрешается только после полного погашения займа.

Таким образом, для получения помощи контрактник должен отслужить как минимум три года и получить свидетельство о вступлении в систему накоплений по военной ипотеке.

В случае гибели военного или пропажи без вести, начисление денег не прекращается. Получателями по праву наследования станут ближайшие родственники.

Можно ли сдать квартиру в ипотеке Сбербанка

Сбербанк, как и остальные кредиторы накладывает ограничения на распоряжение имуществом собственника, в том числе сдаче в аренду. Прямой запрет прописан в п.4 ипотечного договора со Сбербанком.

Когда Сбербанк может проверить квартиру:

Если вы вовремя не заплатили очередной взнос, чем привлекли внимание сотрудников банка.

Соседи пожаловались в полицию на постоянно сменяющихся жильцов или шум, который они создают. Рабочие варианты:

Рабочие варианты:

- предупредить кредитора о том, что вы намереваетесь сдавать жилплощадь в аренду и включить в соглашение пункт, дающий вам это право;

- изменить условия ипотечного контракта, при веских основаниях, например, потеря рабочего места, проблемы со здоровьем;

- заключить с арендаторами договор безвозмездного пользования квартирой, как будто они ваши родственники, но фактически взимать с них плату. Юридически к такому соглашению сотрудник Сбербанка не подкопается;

- сдавать ипотечную жилплощадь по договору найма (аренды), не уведомляя банк на свой страх и риск.

Процедура при официальной договоренности с банком:

- прописывание требования сдачи в аренду жилого помещения (либо при подписании соглашения, либо составление дополнительного договора);

- написание заявления в кредитную и страховую организацию о намерении сдавать жилье;

- получение согласия кредитора и страховой;

- заключение соглашения о найме жилплощади и передача одного экземпляра в банк.

Можно ли сдавать квартиру, которая в ипотеке Сбербанка и не платить налоги? Нет, нельзя, если вы оформили разрешение банка офифиально, по приведенной выше процедуре, то обязаны открыть счет и оплатить 13% НДФЛ.

Может ли Сбербанк проверить вашу квартиру на предмет сдачи в аренду?

Банкиры считают, что могут, т.к. ваша собственность у них в залоге и по-сути, пока вы не выплатите за нее долг, она вам не принадлежит. Однако, по закону проникновение в жилище без согласия собственника посторонние люди не могут.

В последнее время банковские организации разрешают сдавать недвижимость в залоге в аренду, прописывая условия в ипотечном договоре, просто стоит сразу задать этот вопрос перед одобрением вас, в качестве заемщика.

Вы узнали можно ли сдавать квартиру, которая в ипотеке по закону официально и не официально, в ипотеке Сбербанка и любой другой кредитной организации, риски, условия, процедуру.

Преимущества и недостатки

Сдача ипотечного жилья в аренду имеет свои плюсы и минусы.

К плюсам можно отнести:

- Получение прибыли. Собственники могут жить с родственниками и сдавать оформленное в ипотеку жилье для получения денежных средств (в том числе – на погашение ипотеки). Как правило, размер получаемой прибыли позволяет полностью погашать ежемесячные платежи по займу;

- Приобретение дополнительной недвижимости. Часто граждане изначально имеют жилье для проживания и оформляют покупку квартиры в ипотеку с целью приобретения дополнительной недвижимости, залоговая стоимость которой будет погашаться за счет арендных платежей. Таким образом, ипотека постоянно погашается арендными платежами и после снятия обременения квартира становится полноценной собственностью владельцев;

- Получение военными дохода при переселении. Нередко военнослужащие вынуждены оставлять полученные квартиры по военной ипотеке в связи с переездом в другой город. Выходом из положения становится сдача квартиры в аренду. Вопрос приобретает особенную актуальность, когда по новому месту проживания служебное жилье не предоставляется и возникает необходимость оплаты аренды за жилье на новом месте.

Минусами сдачи в аренду ипотечной квартиры являются следующие факторы:

- Недобросовестные арендаторы. Арендаторами могут оказаться непорядочные люди, которые нанесут вред имуществу, не будут своевременно вносить арендные платежи, создадут задолженность по коммунальным платежам, тайно покинут жилье без оплаты за текущий период и т. д. Единственным вариантом подстраховки от подобных ситуаций является заключение официального договора аренды;

- Проблемы с банком. При нарушении условия кредитного договора, устанавливающего необходимость оповещения кредитора о заключении договора аренды, могут возникнуть неприятные для собственника последствия. К ним относится наложение штрафных санкций, изъятие квартиры, либо требование о полном погашении долга.

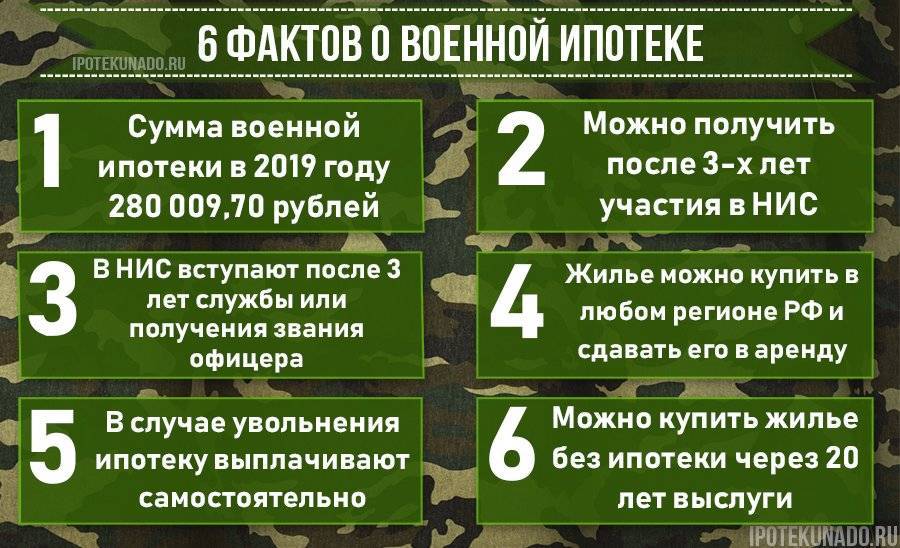

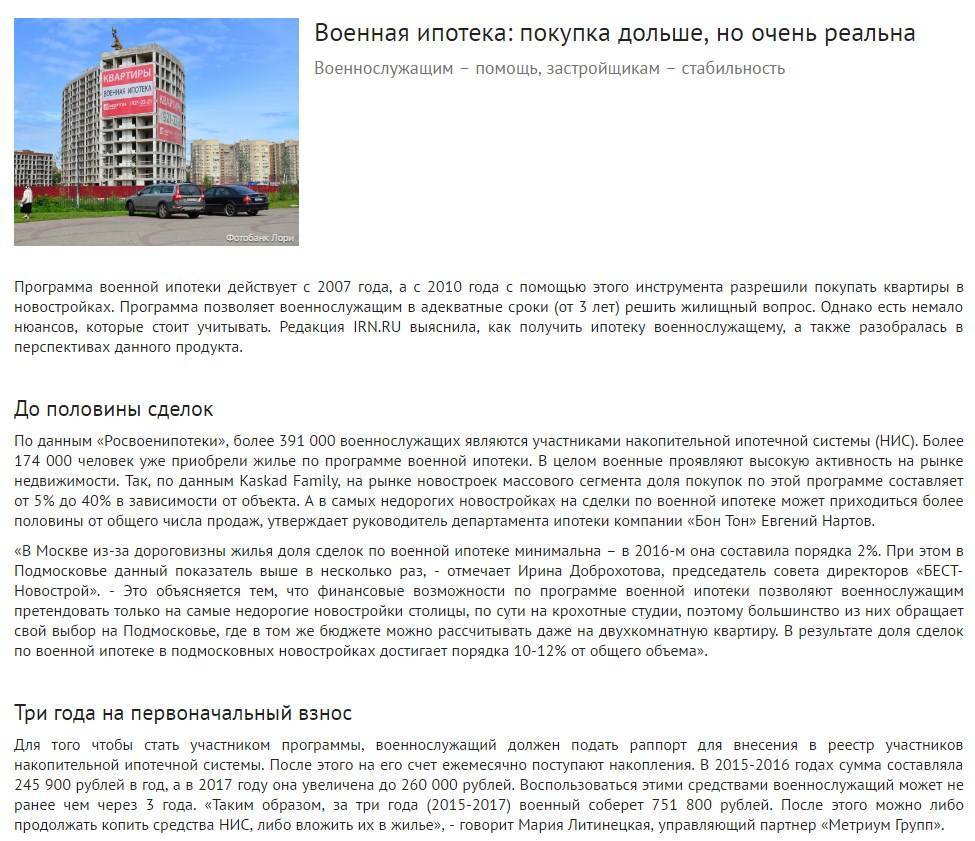

Какой будет сумма военной ипотеки в 2019 году

После занесения в реестр НИС на имя военнослужащего открывается личный счет, куда государство регулярно перечисляет деньги. Несколько лет назад взносы были ежемесячными, но сейчас средства поступают раз в год.

Накопления не лежат мертвым грузом – они работают так же, как и на любом депозитном вкладе. Доходы от инвестиций приходят на личный счет, капитализируются и «крутятся» дальше.

Чем больше размер накоплений по военной ипотеке, тем выше дополнительный доход.

У военнослужащих есть выбор: дождаться максимальной суммы (в 2019 году она составляет 2,4 млн рублей) или приобрести жилье в кредит. Чаще всего участники НИС предпочитают второй вариант – покупают недвижимость и гасят ежемесячные взносы за счет поступлений из федерального бюджета.

Поскольку гарантом в этом случае выступает государство, банки охотнее одобряют сделки по военной ипотеке и назначают пониженные проценты.

Порядок выплаты ипотеки после увольнения

- Сначала необходимо получить приказ об увольнении;

- После его получения военнослужащий должен подать рапорт в воинской части. В рапорте должна быть изложена просьба выдать всю или определенную сумму с личного счета;

- Далее рапорт вместе с документами из воинской части передается в отделение «Росвоенипотеки»;

- В течение одного месяца будет дан ответ, после чего контрактник сможет оформить перевод с накопительного счета на банковский;

- Тут же, в дополнение к накопленной сумме, выплачиваются и дополнительные/компенсационные деньги, если таковые положены военнослужащему по условиям контракта.

Вот и все. На счету — деньги, которыми можно практически без ограничений пользоваться по своему усмотрению.

Законодательная база

Правовая база в данной области основывается на целом ряде законодательных актов. Среди главных следует выделить следующие:

- все нюансы относительно денежных выплат и возмещения за поднаем оговорены в постановлении правительства №909 (о поднайме);

- вопросы о размерах возмещения военнослужащим, снимающим жилье по договору аренды, раскрыты в постановлении №989;

- основные понятия и все нюансы вопроса аренды помещений для военнослужащих описаны в статье №76 ЖК РФ.

Конкретные условия аренды могут различаться в зависимости от конкретной области страны. В отдельных районах денежная компенсация за наем-поднаем жилых помещений может достигать и 80% от суммы съема.

Важно: военнослужащий также является и гражданином Российской Федерации. Именно поэтому на них также распространяются и все требования НПД, а также положения Жилищного Кодекса РФ

Процентная ставка при оформлении военной ипотеки

В зависимости от банка, процентная ставка военной ипотеки может заметно варьироваться. Однако она все равно ниже среднерыночной.

Наименьшие проценты по военной ипотеке сегодня предлагает ВТБ 24. Она составляет 11,6% годовых. Однако это минимальная ставка, которая может измениться, в зависимости от ряда факторов. Что касается максимальной ставки, то она в Тинькофф Банке и составляет от 13,5% годовых. Конечная ставка зависит от следующего:

- Вида недвижимости.

- Размера первоначального взноса.

- Срока действия кредитного договора.

- Размера официального дохода.

- Требуемой суммы.

- Наличия поручителей.

- Наличия зарплатного проекта в банке.

Все эти факторы влияют на размер стоимости ипотеки.

По какой причине накопления могут быть изъяты? Заберут ли ипотечную квартиру?

Теперь уже очевидно, что возможна ситуация, когда все честно заработанные накопления аннулируются из-за одной, но серьезной ошибки. Так происходит, когда увольнение происходит по следующим причинам:

- Многократное несоблюдение или прямое нарушение условий контракта. Возможно также несоблюдение лишь единожды, но тогда это должно касаться чрезвычайно ответственного вопроса — например, о сохранении военной тайны;

- Военная ипотека после увольнения по собственному желанию попросту сгорает, если стаж меньше 20-ти лет;

- Даже если увольнение происходит по льготным основаниям, при стаже меньше 10-ти накопления сгорают;

- При отсутствии серьезных (льготных) оснований участник НИС теряет капитал, если его стаж меньше 20-ти лет.

Таким образом, без финансовых потерь можно уволиться по собственному желанию только после 20 лет выслуги, если нет льготных оснований. Это — аксиома, которую нужно выучить каждому участнику НИС.

Во всех четырех случаях, уволенному придется не только погашать оставшуюся задолженность по ипотеке вместе с процентами, но также вернуть «Росвоенипотеке» все уплаченные в счет квартиры деньги. Сюда входит, например, первоначальный взнос, ежемесячные платежи и комиссии банка.

Срок, в течение которого нужно погасить долг перед государством — всего лишь 10 лет с момента ухода из ВС РФ. С целью смягчения ситуации, составляется лояльный график выплат. По желанию, срок возвращения может составлять от трех месяцев до десяти лет.

Что будет, если после увольнения не погашать долг? Недвижимое имущество не заберут, если погашение долга будет происходить на регулярной основе. Но если игнорировать банковские требования, то банк всегда может изъять недвижимость в счет уплаты долга, т.к. квартира находится в обременении (залоге) у банка.

Что же касается игнорирования долга перед государством, то возможно начало исполнительного производства. От «Росвоенипотеки» придет иск в суд, и бывшему военному придется явиться. В суде практически гарантированно долг будет закреплен за нарушителем договорных обязательств. С момента, как будет открыт исполнительный лист, львиная часть доходов, переводов на карты и счета должника будут арестовываться, часть имущества может быть продана с целью обеспечения долга.

Учитывая всю тягость и неприятные последствия такого исхода, лучше все же погашать долг. К тому же, часто и банк и «Росвоенипотека» согласны пойти навстречу — нередко должнику даются реструктуризация долга и даже небольшие кредитные каникулы.

Условия военной ипотеки в 2020 году

Размер годового накопительного взноса — 288.410 руб.

Ожидаемый доход от доверительного управления накоплениями по итогам года — 5,5% (наш прогноз).

С учетом того, что ЦБ РФ не исключает дальнейшего снижения ключевой ставки а также принимая во внимание положения Указа Президента РФ от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», ожидаем, что уже в новом 2020-м году мы сможем увидеть ставки по военной ипотеке около 8% годовых

В 2019 году военной ипотеке исполнилось 15 лет

При внесении в 2004 году на рассмотрение законопроекта о накопительно-ипотечной системе жилищного обеспечения военнослужащих закладывался целевой показатель — возможность приобрести к 20 годам выслуги (спустя 15 лет участия в НИС) типового жилья площадью 54 квадратных метра.

Стоит отметить, что цель не достигнута только в Москве, Санкт-Петербурге и Владивостоке. В иных регионах военнослужащий — участник НИС с 15-летним «стажем» может приобрести жилье от 60 до 135 кв. метров.

Участнику НИС (накопительно-ипотечной системы) нужно лишь соблюдать несколько условий: состоять в программе не менее трех лет, не уволиться до окончания выплат и выбрать недвижимость не дороже 2,4 млн рублей. Правда, здесь есть свои нюансы.

Законодательство

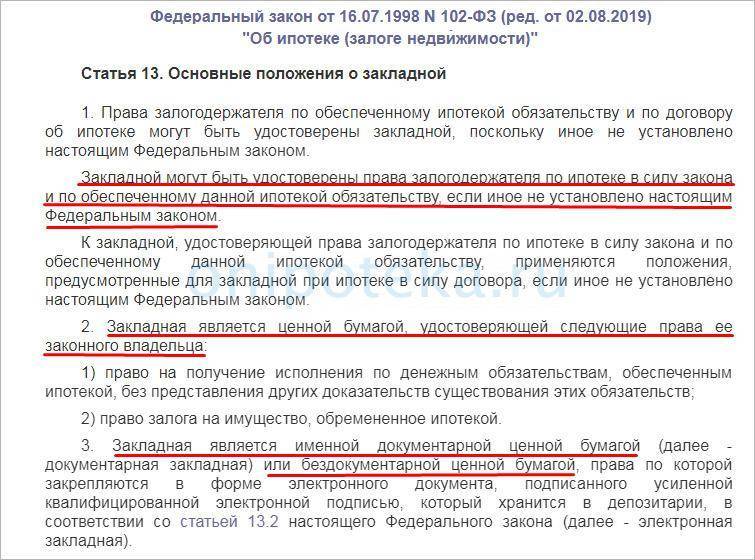

Основным документом, регулирующим все вопросы ипотечного кредитования, является от 16.07.1998 N 102.

В данном законе определяются понятие ипотечного имущества, права и обязанности сторон ипотечного договора, условия окончания действия договора и т. д.

В ипотечных отношениях участвует два субъекта:

- Залогодатель – сторона, которая получила от кредитной организации средства для приобретения квартиры;

- Залогодержатель – кредитная организация, предоставившая залогодателю необходимую денежную сумму для приобретения недвижимости.

Объектом сделки является непосредственно квартира, приобретенная залогодателем в ипотеку.

Собственник жилья становится полноценным владельцем своего имущества только после снятия обременения с квартиры, которое становится возможным после полного погашения суммы кредитных обязательств.

В соответствии со вышеуказанного ФЗ «Об ипотеке» собственник квартиры имеет полное право сдать залоговое имущество в аренду.

При этом имущество должно передаваться в пользование третьей стороны только для целей, соответствующих его назначению.

Например, жилая квартира не может сдаваться в аренду лицам, желающим организовать в ней коммерческую деятельность.

Договор аренды не снимает с владельца квартиры кредитных обязательств по ипотечному договору.

В соответствии с п. 2 ст. 40 ФЗ «Об ипотеке» все права арендаторов при отсутствии официального договора не имеют силы в случае взыскания имущества в пользу кредитора (при наличии задолженности).

Как поступить, если согласие не получено?

СОВЕТ: Если в договоре указана возможность сдачи в наем недвижимости, то владельцу нужно получить согласие банка. Как правило, если в документах эта возможность допускается, то у заемщика не возникнет никаких проблем с получением разрешение.

Но как поступить тем заемщикам, в договоре которых указан запрет? Единственное, что может сделать собственник – это обратиться в банк с просьбой разрешить сдачу в наем. Он может мотивировать свою просьбу низкими доходами, которые не позволяют ему своевременно вносить долг по ипотеке. Это придется подтвердить справками о зарплате. Основаниями для одобрения аренды могут также стать:

- болезнь заемщика;

- увольнение с работы;

- другие жизненные обстоятельства, ухудшающие платежеспособность.

Для банка самое главное – отсутствие задолженности со стороны заемщика, поэтому в данном случае он вполне может пойти навстречу.

Без получения согласия банка у заемщика могут возникнуть проблемы при сдаче жилья в аренду. Такое действие будет считаться нарушением договора, что, в свою очередь, повлечет за собой негативные последствия вплоть до расторжения договора.

Процедура оформления и документы

Чтобы получить деньги на покупку жилья, военнослужащему нужно написать заявление об участии в программе. После этого его внесут в реестр, который направляется на согласование в департамент жилищного обеспечения. Если кандидатуру утвердят, заявителю присвоят индивидуальный регистрационный номер, а «Росвоенипотека» откроет персональный целевой счет, на котором в ближайшие три года и будет собираться сумма накоплений по военной ипотеке.

По прошествии трех лет можно подавать рапорт на получение свидетельства участника НИС. Когда документ будет на руках, медлить нельзя. На его «использование» отводится только шесть месяцев. И если за это время не успеть подобрать и приобрести жилье, рапорт нужно будет подавать снова. Проблема в этом случае заключаться не столько в ожидании, когда запрос утвердят повторно, а в том, что ежегодно государство выделяет на целевую программу четко обозначенную сумму. В какой-то момент деньги могут закончиться, и ждать придется до следующего года.

Обычно в банковских организациях тщательно оценивают приобретаемый объект недвижимости. А вот требования к заемщикам по этой программе всегда более чем демократичные. Некоторые банки даже не проверяют кредитную историю, а в качестве поручителя могут привлечь супругу или супруга.

После получения разрешения на выдачу кредита нужно подписать предварительный договор купли-продажи и договор ипотеки. Все документы передают в «Росвоенипотеку» и дожидаются согласования. После этого договор нужно зарегистрировать и предоставить в банк. И лишь тогда продавцу будут перечислены деньги за недвижимость.

Особенности военной ипотеки

Главная особенность военной ипотеки заключается в том, что банк выдает военнослужащему кредит, а платит его Министерство обороны РФ. Первый взнос тоже не понадобится, ведь жилищный заем получает только участник НИС (накопительной ипотечной системы). Однако если у заемщика есть собственные накопления, он сможет их тоже вложить и выбрать жилье подороже.

Основные условия военной ипотеки:

- Процентная ставка 9,5%, она действительна на 2018 год.

- Максимальный срок кредита 240 месяцев.

- Сумма займа от 300 тысяч до 2 398 000 рублей.

- Первоначальный взнос не менее 15% от стоимости жилья.

Военная ипотека дается на приобретение:

- Квартиры на вторичном рынке.

- Комнаты.

- Жилого дома с земельным участком.

- Квартиры в новостройке.

От заемщика потребуется только свидетельство участника НИС и паспорт. Далее происходит рассмотрение кредитной заявки на стандартных условиях без учета платежеспособности заемщика, ведь платить за него будет государство.

Законна ли сдача военнослужащим ипотечной недвижимости

Согласно ст. 10 «76 – ФЗ, военнослужащему запрещено заниматься предпринимательством.

Сдача жилья в аренду – это дополнительный источник дохода, поэтому ее можно приравнять к коммерческой деятельности. Согласно письму Министерства по налогам и сборам России №04-3-01/398 от 06.07.2004 сдача собственного жилья в аренду не считается предпринимательством.

Исходя из перечисленных нормативно-правовых актов, можно сделать вывод, что военный, сдавая квартиру, взятую по программе НИС, не ведет коммерческой деятельности, а осуществляет свое право распоряжения личным имуществом.

Однако купленная в ипотеку квартира находится в залоге до полного погашения задолженности. Это означает, что заемщик по ипотечному кредиту не имеет права самостоятельно распоряжаться купленной недвижимостью. Все свои действия ему необходимо согласовывать с залогодержателем. Сдача ипотечной квартиры возможна только с разрешения банка – кредитора.

Заключение

Закон не запрещает сдавать недвижимость, купленную по программе военной ипотеки. Прежде чем заключить договор аренды, потребуется получить разрешение держателей залога (банк и Росвоенипотека), а также страховщика. При сдаче жилплощади в аренду необходимо декларировать полученный доход, так как он облагается налогом.

Источники

- https://Ipotechnik.pro/voennaya-ipoteka/mozhno-li-sdavat-kvartiru/

- http://expert-home.net/mozhet-li-voennosluzhashhij-sdavat-kvartiru-v-arendu/

- https://mil.estate/%D0%9C%D0%BE%D1%81%D0%BA%D0%B2%D0%B0/2017/251920/

- https://www.voenpereezd.ru/2016/05/17/sdacha-v-arendu-kvartiryi-po-voennoy-ipoteke-sdelay-eto-zakonno/