Как рассчитать субсидию пенсионеру

Точное исчисление причитающихся пенсионеру субсидий производят сотрудники финансового отдела управления соцобеспечения. Однако, каждый гражданин, используя несложную формулу, сможет самостоятельно рассчитать размер полагающихся скидок по ЖКХ.

Для наглядности рассмотрим следующий пример:

Возьмём некоего пенсионера, собственника квартиры, вынужденного оплачивать ежемесячно 3,8 тысячи рублей за коммунальные услуги. При этом размер его пенсии, составляющей единственный источник дохода, равен 16,8 тысячи рублей. Таким образом, доля оплаты за коммунальные услуги для взятого нами в пример пенсионера составляет порядка 23% от размера его совокупного дохода. Это превышает установленный в стране минимальный порог, составляющие 22%. Соответственно, этот гражданин подпадает под нормативы, регулирующие предоставление льгот на ЖКХ пенсионерам.

Собственно денежная величина, полагающаяся в качестве субсидии, вычисляется по такой формуле: С = Сс — ЕД х Мдд

Где:

- С — сумма предоставляемой субсидии;

- Сс — стандартный размер оплаты ЖКХ. Устанавливается в индивидуальном порядке для каждого субъекта РФ;

- Ед — сумма ежемесячного общего дохода гражданина;

- Мд — минимальная доля расходов на ЖКХ для данного пенсионера.

Подставив в формулу все эти значения, пенсионер самостоятельно сможет узнать примерную величину причитающейся им денежной субсидии.

Если пенсионер-льготник является не единственным собственником квартиры, а лишь совладельцем, то привилегии распространяются только на долю, принадлежащую ему лично.

Необходимые документы

Комплект документации, необходимой для подтверждения права на льготы по ЖКХ для пенсионера, включает в себя:

- Ксерокопия паспорта заявителя.

- Ксерокопия трудовой книжки.

- Правоустанавливающие документы на жилплощадь.

- Техпаспорт на квартиру.

- Справку из домоуправления о количестве проживающих на данной жилплощади.

- Квитанции по уплате коммунальных платежей за истёкшие 6 месяцев.

- Справка о величине доходов.

- Номер счёта в банке, куда будет перечисляться субсидия.

В некоторых ситуациях сотрудники собеса вправе затребовать дополнительные бумаги, о чём известят пенсионера отдельно.

Срок оформления

Время на проверку, отводимое сотрудникам органа социального обеспечения на рассмотрение поданного пенсионером заявления, и на ознакомление с сопутствующим комплектом документации, составляет 10 дней.

Этот срок может увеличиться, если специалисты обнаружат некие несоответствия, ошибки, или недокомплект в поданных бумагах. Об этом сообщается пенсионеру, и предлагается в месячный срок исправить ошибку, или представить недостающий документ.

Срок действия льгот

После обращения пенсионера за назначением коммунальных субсидий, они предоставляются ему на срок в 6 месяцев. По истечении данного времени, ему потребуется вновь обращаться в органы социального обеспечения с обновлёнными документами, подтверждающими сохранение за ним права на льготы.

Елена Смирнова

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

Если же за эти полгода его личные доходы увеличилась, или размер расходов по ЖКХ снизился так, что их доля в личном бюджете оказалась ниже требуемой величины, в продлении льгот пенсионеру будет отказано.

Причины для отказа

В некоторых ситуациях учреждение соцобеспечения может отказать пенсионеру в предоставлении скидки.

Причиной для этого может служить следующая ситуация:

- Пенсионер за последнее время накопил задолженность по оплате ЖКХ;

- В поданных в органы соцобеспечения документах найдены некие ошибки и несоответствия;

- После проверки, выяснилось, что величина расходов на коммунальные услуги ниже установленного минимального порога;

- По истечении полугода пенсионер не предоставил повторно документы для подтверждения сохранения за ним права на субсидию;

- Сменив место жительства, гражданин не поставил об этом в известность сотрудников собеса.

Во всех иных ситуациях отказ от предоставления пенсионеру субсидии будет считаться незаконным. Подобное решение может быть опротестовано в законном порядке.

Кредитование пенсионеров

Ипотечное кредитование — востребованный продукт среди пенсионеров. Как показывают реалии современной жизни, не каждому доступно оформление такого договора. Банки создают различные программы с выгодными условиями для этой категории граждан.

Все чаще пенсионеры задумывают о покупке недвижимости, когда возникает необходимость оставить свою квартиру для молодого поколения. В этот момент можно задуматься об оформлении ипотечного договора.

Перед приобретением ипотечного жилья стоит учесть некоторые особенности кредитования:

Большинство банков готовы предложить пожилому человеку такие же условия сотрудничества, как и для молодого поколения. Условия сотрудничества останутся практически схожими. При обычном кредите или банковском вкладе финансовым учреждениям намного выгоднее сотрудничать с пенсионерами.

Довольно большое число банков определяют верхнюю возрастную границу для заемщиков в пределах 85 лет. К сожалению, когда человек перешагивает этот рубеж, банк не одобрит для него ипотеку

Многие российские кредиторы готовы выдать ипотеку людям, возраст которых еще не достиг 65 лет.

Каждый банк разрабатывает линейку ипотечных продуктов, среди которых особое внимание уделяется именно ипотеке для пенсионеров. В каждом случае схема сотрудничества будет индивидуальной.

Любая оформленная анкета довольно тщательно изучается сотрудниками банка

До ее подачи сложно заранее узнать, будет ли одобрена ипотека для конкретного человека.

В какие банки может обратиться пенсионер для оформления ипотеки

Для увеличения шансов на положительный ответ можно подать сразу несколько заявок в различные организации. Если будет получено согласие сразу от нескольких банков, то останется только выбрать наиболее подходящий ипотечный кредит.

При оформлении ипотеки пенсионеры могут обратиться в известные российские банки.

Сбербанк

Это одна из крупнейших финансовых компаний России. Банк готов предложить выгодные условия для людей преклонного возраста при оформлении ипотечного договора. Для совершения этой сделки необходимо найти поручителя. Помимо этого, понадобится выписка из Пенсионного фонда, где будет указан доход гражданина. На этом требования банка не заканчиваются. Сбербанк при оформлении ипотеки требует внесения первоначального взноса, размер которого может достигать 30% от общей суммы.

Для увеличения шансов на положительный ответ допускается участие в сделке созаемщиков. В этой роли могут выступить родственники, которые имеют соответствующий уровень дохода. Однако стоит помнить, что данный статус обязывает человека к принятию на себя тех же обязательств, которые налагаются на заемщика.

Требуется предоставить документацию, которая показывает наличие дополнительных денежных доходов. Также потребуется предоставить в финансовую организацию пакет документов на недвижимость. Здесь идет речь о свидетельстве на право владения имуществом.

В качестве документальной базы необходимо предоставить:

- выписки из банковских счетов;

- копию трудового договора;

- справки на наличии дополнительных источников дохода.

Как показывает практика, размер ипотеки будет пропорционален размеру пенсии. Гражданин с небольшой пенсией не может рассчитывать на получение крупной суммы в рамках ипотечного договора.

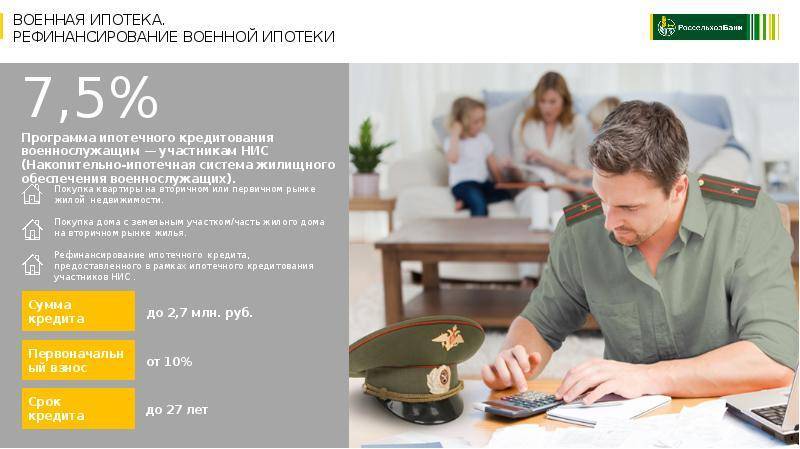

Россельхозбанк

Данное финансовое учреждение не предлагает специальное ипотечное кредитование для пенсионеров. Данная категория населения может оформить ипотеку в рамках программы «Целевая ипотека». Она также рассчитана на пенсионеров, которые имеют постоянный доход. При наличии собственной квартиры можно оформить кредит на покупку второго объекта недвижимости.

Допускается вариант получения ипотеки по двум документам. Однако это предлагается только тем пенсионерам, которые имеют доход выше среднего показателя.

При желании улучшить жилищные условия или приобрести второе жилье в любом случае можно обратиться в банк. Для каждого клиента предусматривается индивидуальный подход.

ВТБ

Данная финансовая организация также предлагает ипотеку для пенсионеров, но здесь устанавливаются довольно высокие процентные ставки. По сравнению со Сбербанком, данный показатель будет больше на 1%.

Условия предоставления ипотеки пенсионерам ничем не отличаются от схемы сотрудничества с гражданами иных категорий.

Специальной программы кредитования, рассчитанной именно для пенсионеров, не предусмотрено. Главным условием получения одобрения является наличие постоянного дохода. Если пенсионер планирует приобрести жильё в новом доме, то потребуется привлечение поручителя.

Данный банк не предлагает целевую ипотеку. В данном случае в качестве залога выступает приобретаемая недвижимость. Банк не особо интересуют залоговые объекты недвижимости стоимостью менее 1 млн. руб.

Особенности сделки в в зависимости от типа недвижимости

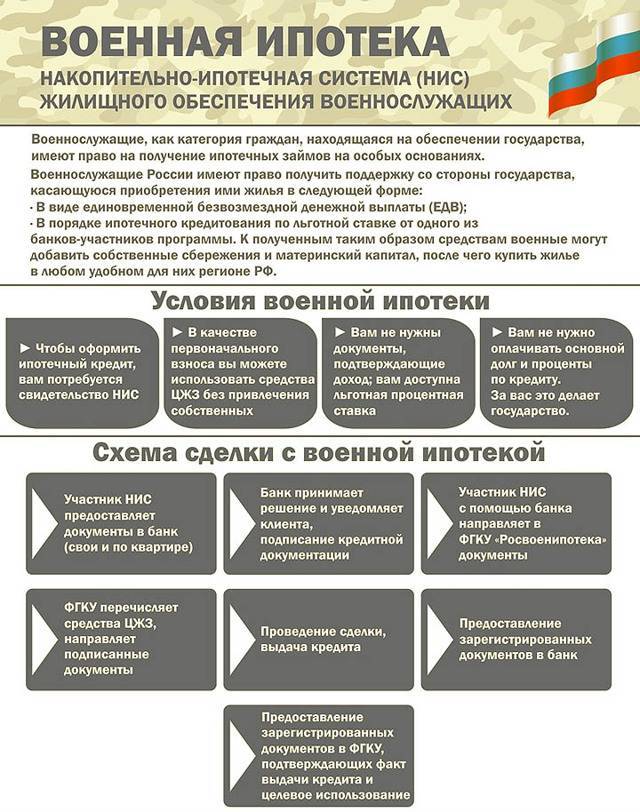

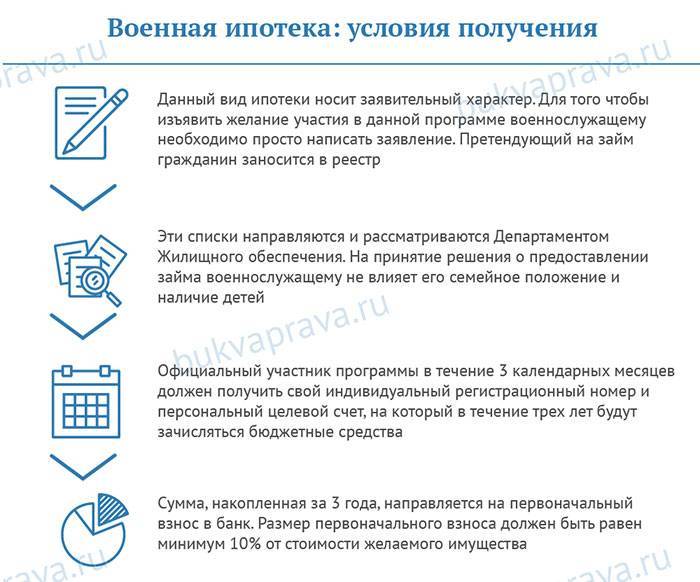

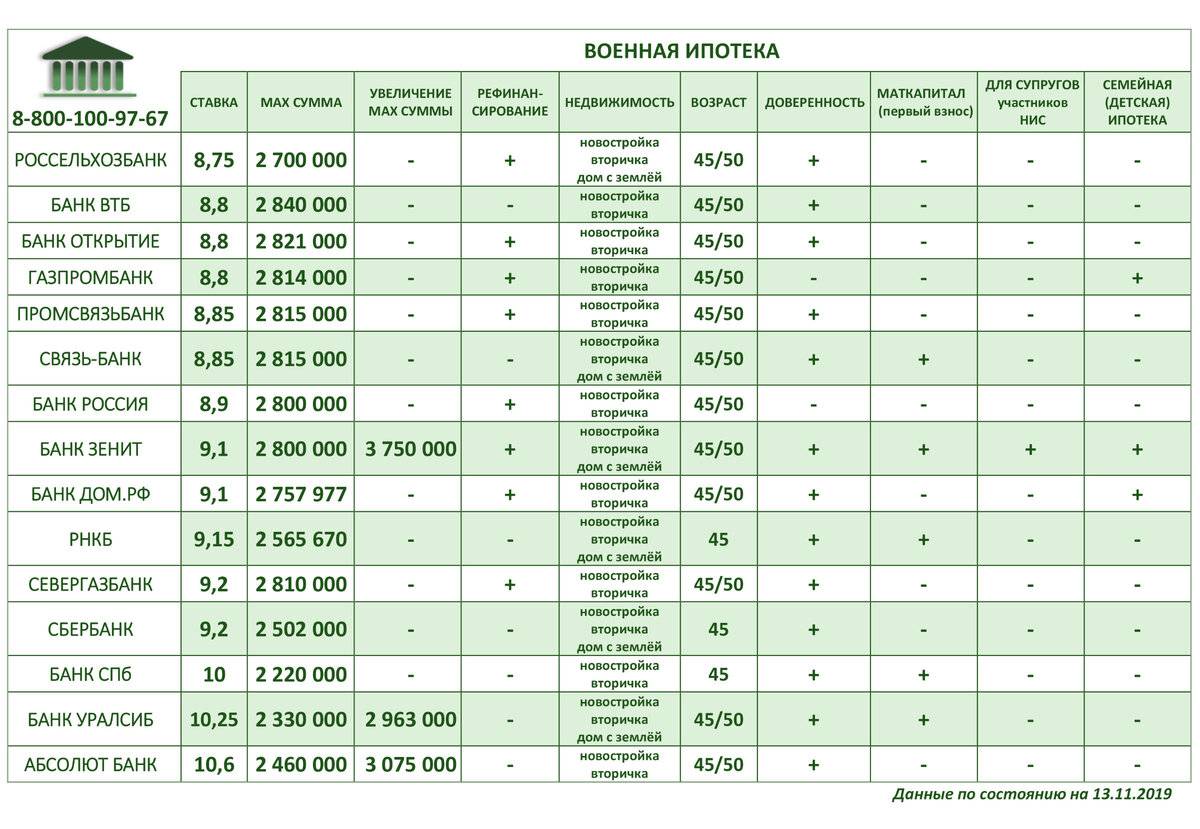

Основной особенностью сделки по военной ипотеке является участие в ней трех сторон:

- банка-кредитора;

- государства через ФГКУ «Росвоенипотека»;

- и военнослужащего-участника НИС.

Причем, держателями залога по такой ипотеке выступают и государство и банк. Это означает, что одобрить объект сделки должны оба залогодержателя. Документы по объекту направляются в Росвоенипотеку после проверки банком – это делает процедуру длительней.

Покупка квартиры

Квартиры в строящихся многоэтажных домах могут быть выбраны только из списка аккредитованных банком и государством объектов, что упрощает проверку документации, как в банке, так и в Росвоенипотеке.

Обычно застройщик охотно сотрудничает с военнослужащими

Желающему приобрести жилье предоставляются все необходимые документы для оформления участия в долевом строительстве.

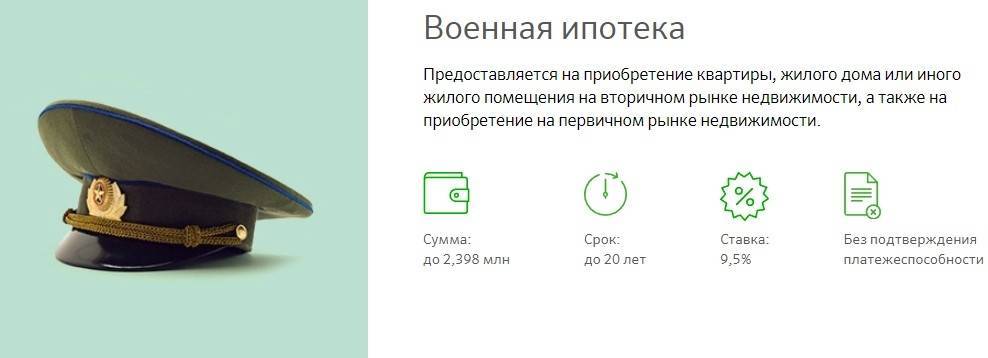

Стоимость квартиры в новостройке ниже, чем на вторичном рынке.Важно! Сумма по военной ипотеке ограничивается 2,2 млн рублей, что сужает возможности приобретения комфортного жилья.

Существует большое число специализированных риелторских фирм, которые помогут подобрать квартиру и оформить документы для подачи в банк.

Минусом здесь может быть только отсутствие полной гарантии, что объект будет своевременно сдан.

Квартиры на базе вторичного рынка проходят более тщательную проверку банком. Проверяется ликвидность квартиры, отсутствие обременений.

При покупке квартиры необходимо уведомить собственника о том, что выплата по сделке придет не сразу, а только после перечисления средств Росвоенипотекой.

Приобретение частного дома

- Такой выбор подходит для больших семей, особенно это касается покупки загородного коттеджа.

- Залогом по такой ипотеке выступает дом и участок под ним.

- Необходима процедура оценки и дома и земельного участка, что вызывает дополнительные сложности при принятии банком решения.

- Далеко не все банки соглашаются кредитовать покупку частного дома из-за сложности оценки (ознакомиться с перечнем лучших и надежных банков, работающих с программой военной ипотеки, можно тут).

Выбор таунхауса

Сложность выбора таунхауса ввиду множества требований к площади помещений, к участку и размеру коммунальных платежей. Дело в том, что в загородных таунхаусах платежи по коммунальным услугам превышают 6 тысяч рублей.

Из всего вышесказанного можно сделать вывод, что оптимальным видом недвижимости для военной ипотеки остается квартира в МКД, особенно, в новостройке. Такой выбор может гарантировать отсутствие проблем на всех этапах заключения сделки и низкую вероятность отказа в предоставлении кредита.

Несмотря на некоторые минусы накопительно-ипотечная система для военнослужащих дает хорошие результаты. Государство постоянно расширяет возможности выбора как типа будущего жилища, так и места его нахождения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Советы для пенсионеров, желающих оформить ипотеку

Тем лицам преклонного возраста, кто пока только планирует воспользоваться услугами ипотечного займа, специалисты рекомендуют прислушиваться к следующим рекомендациям:

главное, на что нужно обращать внимание в первую очередь – ставка по процентам;

наличие первоначального взноса – часто именно этот аргумент работает не в пользу пенсионера, не имеющего на руках нужной суммы. Сегодня многие банки кредитуют без стартового взноса, но при этом проценты будут выше;

срок действия договора – чем он больше, тем выше общая переплата по телу кредита, поэтому, если есть возможность погасить долг раньше, не стоит слишком растягивать это период;

перечень документов – во многих компаниях он минимален

Минус – более жесткие условия финансирования;

прежде, чем подписывать договор, провести аналитику предложений от самых популярных российских банков. Их рейтинг можно найти на интернет-ресурсах

Полезным опытом станет использование калькулятора расчетов – так плательщик будет застрахован от неожиданных комиссий и сможет наглядно оценить уровень финансовой нагрузки;

важно понимать, что даже, если компания заявляет о беспроцентной ссуде, переплата все равно будет;

увеличить свои шансы на успех поможет максимальное количество бумаг, справок и документов, доказывающих не только материальное благосостояние человека, но и его порядочность, и надежность как пользователя финансовой компании;

при привлечении созаемщиков предпочтительно выбирать людей молодых и материально обеспеченных – так доверие банка будет выше.

И, конечно, главный совет – реально оценивать свои возможности. Если есть хоть малейшее сомнение в стабильности своего дохода, от затеи лучше отказаться.

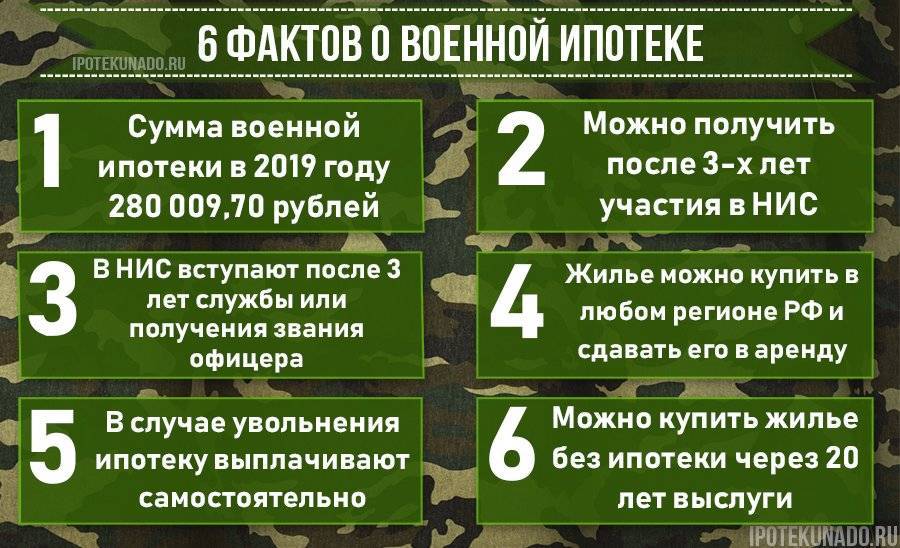

Инструкция по оформлению военной ипотеки

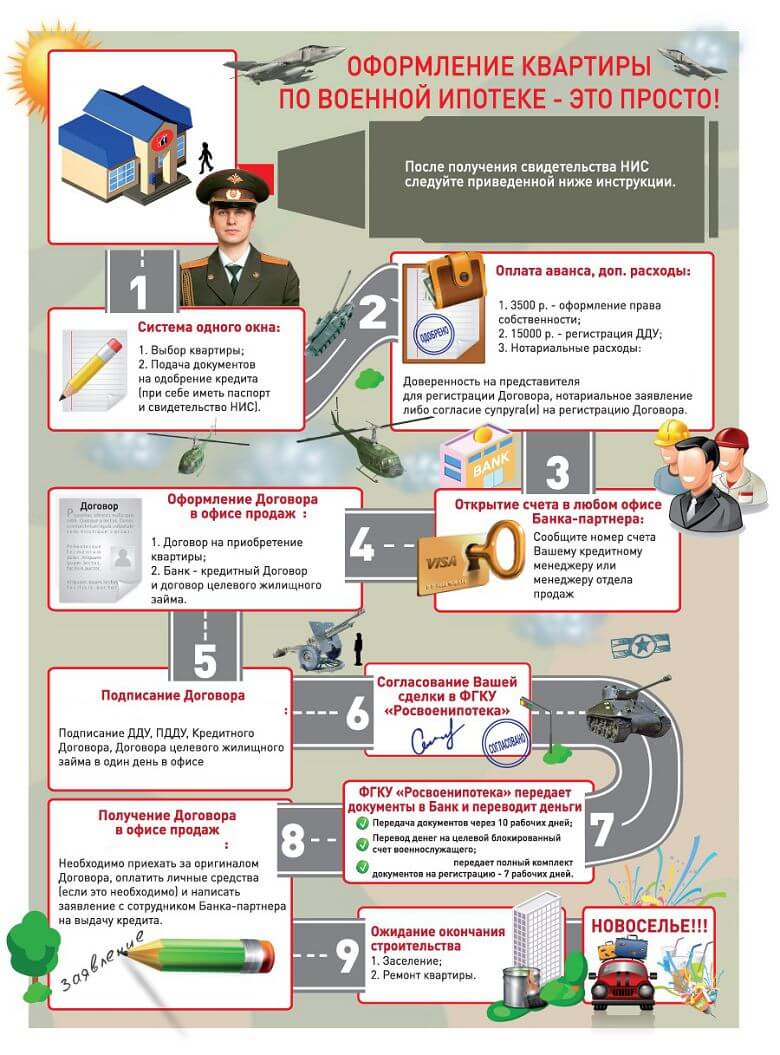

Спустя 3 года после вступления в систему НИС военный может начать искать подходящее жилье и банк, в котором возьмет ипотеку. Помимо этого, он должен посетить «Росвоенипотеку» и договориться о процессе перевода субсидии на ипотечный счет.

Ниже приводятся сведения о процедуре приобретения вторичного жилья. Алгоритм покупки квартиры в новостройке немного другой, но суть та же.

Этап 1. Выбор недвижимости.

Жилье должно территориально находиться в России.

Этап 2. Получение свидетельства, подтверждающего участие в системе НИС.

Для этого необходимо представить на имя командира части рапорт с прошением о выдаче данного документа. В рапорте указывается регион, в котором расположено покупаемое жилье, вид недвижимого имущества (дом или квартира).

Данное свидетельство действительно 6 месяцев. В этот промежуток времени военнослужащий должен в полном объеме оформить ипотеку и передать документацию в «Росвоенипотеку», чтобы первый взнос был получен банком.

Этап 3. Выбор банковской организации, подача заявления на ипотечный кредит.

Необходимо выбрать банк, который предоставляет наиболее выгодные условия кредитования. Затем заемщик подает заявление на ипотеку. Сотрудник кредитной организации рассчитывает предварительную сумму, , дает список необходимых документов для оформления ипотеки. Кредит на жилье выдается не более чем на 20 лет, причем на момент погашения возраст заемщика не должен превышать 45 лет. Согласно этим условиям рассчитывается сумма ежемесячных платежей, а также устанавливается срок полного погашения долга. Поэтому, чем старше заемщик, тем больше будет ежемесячная сумма платежа по ипотеке.

К заявлению в банк прилагаются копии паспорта и свидетельства участника программы НИС

Этап 4. Оценка недвижимости.

Перед тем как оформлять ипотеку, обязательно проводят оценку будущего жилья. Этой процедурой занимаются специальные аккредитованные организации. Только в этом случае банк не будет иметь претензий к оценочному альбому.

Этап 5. Подача документов на квартиру в банк.

Банк должен проверить все бумаги на жилье, то есть оценить его юридическую чистоту. Если результат положительный, ипотечный кредит одобряется.

Этап 6. Подписание договора.

На заемщика открывается счет, через который будет получен первый взнос. Подписывают ипотечный договор и договор ЦЖЗ (целевого жилищного займа).

Этап 7. Проверка документации «Росвоенипотекой».

«Росвоенипотека» получает весь пакет документов из банка и еще раз тщательно проверяет. Если с бумагами все хорошо, то организация подписывает договор и переводит средства на погашение первоначального взноса на открытый счет заемщика. После государственные субсидии ежемесячно будет получать банк.

Этап 8. Подписание договора купли-продажи между покупателем и продавцом.

Все расчеты производятся безналично через банковскую ячейку или счет продавца. После перехода прав на жилье новому владельцу продавец сможет получить деньги.

Этап 9. Регистрация договора купли-продажи в Росреестре.

После того как сделка состоялась, военный должен оплатить госпошлину и зарегистрировать право собственности, где будет стоять отметка об имеющемся обременении.

Этап 10. Получение средств продавцом.

Как только договор будет зарегистрирован, его нужно предоставить в банк, чтобы продавец получил деньги.

Этап 11. Передача документов в «Росвоенипотеку».

Из банка направляются: выписка из ЕГРН, кредитный договор с указанием даты выдачи и графика платежей, зарегистрированный договор купли-продажи, полученный в регпалате.

Согласно статистическим данным, граждане больше начали обращаться за получением кредита. Поэтому весь фонд средств, выделяемых на получение военной ипотеки, каждый год расходуется в полном объеме.

Хочется верить в то, что максимальная сумма ипотечного кредита, который может получить военный, будет индексироваться соответственно стоимости жилья.

Где получить кредит

Чтобы взять кредит, военному пенсионеру изначально стоит поинтересоваться предложениями банка, на счет в котором приходит заработная плата. Как правило, для зарплатных клиентов существуют некоторые преимущества:

- получение кредита в день обращения;

- не нужна справка с работы 2НФДЛ;

- повышенные лимиты выдачи;

- льготные процентные ставки.

Обратите внимание! Работающий военный пенсионер, который не достиг возраста 60/65 лет, для банков является обычным заемщиком.

Отсутствие постоянной работы может стать негативным моментом для учреждения при решении вопроса, выдавать ли потребительский кредит для военных пенсионеров. Хотя в последнее время банкам выгодно кредитовать пенсионеров – доход небольшой, однако стабильный. Каждый месяц из официально оформленной пенсии удобно вычитать нужный платеж автоматически.

Существуют банки специализирующиеся на выдаче кредитов пенсионерам, которые предоставляют более выгодные условия. Среди них: Совкомбанк, Сбербанк, «Восточный экспресс», Россельхозбанк.

Сбербанк

В Сбербанке льготный потребительский кредит для военных пенсионеров выдается только в случае, если заемщик соответствует ряду требований. А именно:

- Необходимо получать пенсию или же другие выплаты на счета в Сбербанке.

- На момент возврата кредита без поручителей возраст заемщика должен быть не более 65 лет, в случае займа под поручительство – не более 75 лет.

- У клиентов, получающих пенсию в Сбербанке, общий трудовой стаж за пять лет должен составлять 6 месяцев, стаж по настоящему месту работы – 3 месяца.

Основные преимущества оформления кредита в Сбербанке:

- оперативное принятие решения по предоставлению кредита пенсионерам;

- нужен только паспорт для рассмотрения заявки;

- сниженные ставки;

- оформление кредита производится во всех кредитующих подразделениях независимо от места постоянной регистрации пенсионера.

Военному пенсионеру Сбербанк может предоставить:

- кредит без залога на любые цели – 3 миллиона;

- кредит с поручителем на любые цели – 5 миллионов;

- кредит с залогом – рассчитывается с учетом суммы залога;

- программы кредитования по кредитной карте – в основном по

600 000 руб.

Альфа-банк

Название:«Пенсионный кредит»

Ставка:от 9,9%

Сумма:до 3 млн.руб.

Возрастдо 75 лет

Срок:до 5 лет

Альфа Банк в десятке лучших банков России. Среди предлагаемых услуг – кредитование работающих пенсионеров. Займ военному пенсионеру, который не работает, здесь не предоставят.

Обратите внимание! Банк предоставляет возможность взять кредит военному пенсионеру на различные цели, в том числе на покупку автомобиля. Возраст пенсионера при этом не ограничен.. Заемщик должен быть зарегистрированным в регионе по месту нахождения банка, где подается заявка

Заявка подается в офисе банка, онлайн на официальном сайте или по телефону, указанному на сайте. После одобрения онлайн-заявки клиент с пакетом документов приходит в банк, где в этот же день сможет получить деньги

Заемщик должен быть зарегистрированным в регионе по месту нахождения банка, где подается заявка. Заявка подается в офисе банка, онлайн на официальном сайте или по телефону, указанному на сайте. После одобрения онлайн-заявки клиент с пакетом документов приходит в банк, где в этот же день сможет получить деньги.

Необходимые документы:

- российский паспорт;

- на выбор: военный билет, водительское удостоверение, загранпаспорт, СНИЛС.

Для подтверждения дохода: справка 2-НДФЛ, справка по форме банка, копия трудовой книжки. Для тех, кто получает зарплату через Альфа Банк список документов сокращен.

Обязательным условием также является наличие у заемщика номеров городского и мобильного телефона.

Сроки.

Если пенсионер получает зарплату на карту или счет банка, срок потребительского кредитования составляет от одного до пяти лет. Другим категориям срок сокращен до трех лет.

Ставки.

Минимальные и максимальные ставки достаточно высоки:

- минимальная — 50 000 рублей;

- максимальная зависит от условий кредита — обычные условия до 1 000 000 рублей, получающему зарплату на карту банка — 2 000 000 рублей.

Основные преимущества оформления кредита в Альфа-Банке:

- неограниченный максимальный возраст для заемщика;

- страхование заемщиков;

- разные способы погашения;

- возможность получить автокредит.

Важно! Несомненный минус – кредиты не выдаются неработающим пенсионерам.

Полезные к прочтению статьи:

- Кредит для работающих пенсионеров

- Кредиты пенсионерам в ВТБ 24

- Кредиты для пенсионеров в Восточном Экспресс Банке

- Кредиты пенсионерам до 75 лет — где лучше взять

- Где взять кредит пенсионеру под низкий процент

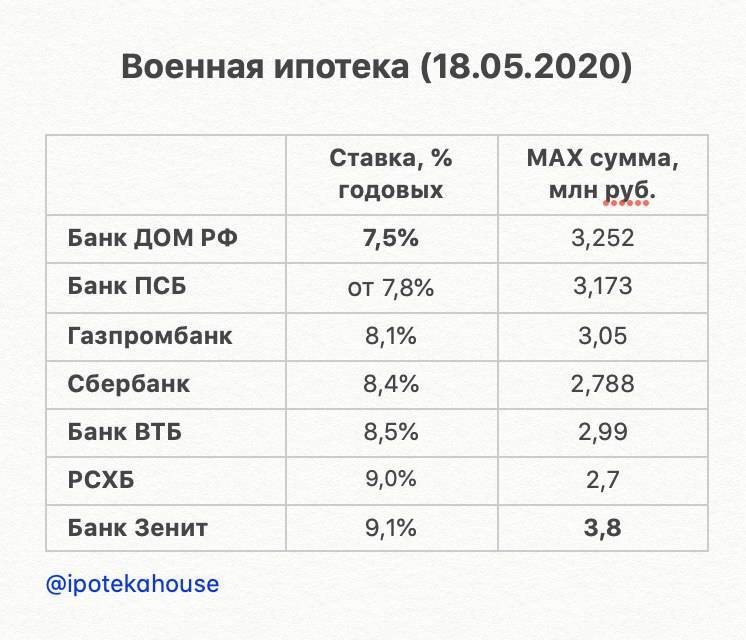

Список банков работающих по военной ипотеке — условия, дополнительный кредит военнослужащим, сумма, проценты

on-line подбор банковских программ по военной ипотеке

Важно помнить, что получить кредит по военной ипотеке на новостройку, можно только в аккредитованных банками и ФГКУ «Росвоенипотека» объектах! С полным их перечнем аккредитованных объектов и специальных условий (скидки, акции) на покупку квартир можно ознакомиться здесь:

АО «АБ «РОССИЯ» реализует программу по военной ипотеке на первичном рынке жилья по ДДУ или ДКП от юридического лица, в рамках постановления правительства РФ от 23.04.2020 № 566.

— Размер процентной ставки составляет 6%.

— Максимальная сумма кредита определяется на основании калькулятора, размещенного на официальном сайте ФГКУ «Росвоенипотека», исходя из процентной ставки и срока кредита, но не более 8 млн. руб. для СПб, ЛО, Мск и МО и не более 3 млн. руб. для других регионов.

Потребительский кредит до 1 500 000 руб. на срок до 5 лет, ставка от 11%.

Возможно рефинансирование

Потребительский кредит до 5 000 000 руб. на срок до 5 лет, ставка от 12,9%.

Потребительский кредит без обеспечения до 3 000 000 руб. на срок до 7 лет, ставка от 10,8%.

Возможно рефинансирование.

Потребительский кредит до 1 500 000 руб. на срок до 7 лет, ставка от 12,9%.

Возможно рефинансирование.

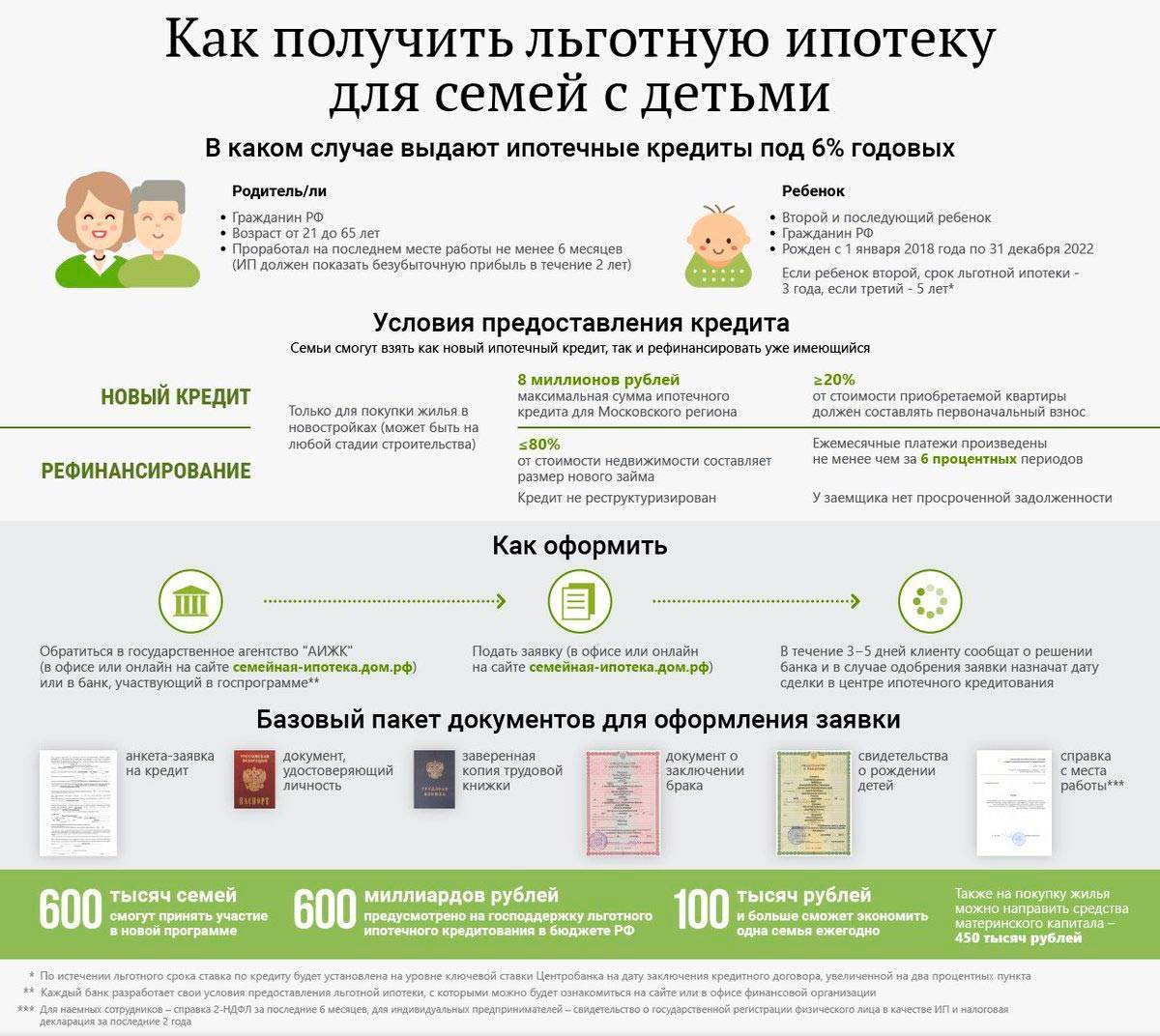

АО Банк Дом.РФ приступил к кредитованию в рамках ипотечной программы с государственной поддержкой для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй и/или последующий ребенок.

Также предоставляет услуги по рефинансированию действующих ипотечных кредитов участников НИС, выданных ранее для приобретения готовой квартиры / жилого дома от юридического лица или строящегося жилья от застройщика.

1) «Военная ипотека с субсидированной ставкой»:

— Максимальная сумма кредита 4 330 000 руб. (без опции +).

2) «Военная ипотека с субсидированной ставкой — Кредит семейный»:

— Максимальная сумма кредита 8 660 000 руб. (без опции +) — для квартир, расположенных на территориях г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области;

— Максимальная сумма кредита 6 000 000 руб. (без опции +) — для квартир, расположенных в регионах присутствия Банка, за исключением г. Москвы, Московской области, г. Санкт-Петербурга и Ленинградской области.

Для Программы «Военная ипотека с господдержкой 2020»:

— 3,97 млн руб. (для жилых помещений г. Москвы, МО, г. Санкт-Петербурга и Ленинградской области);

— 3 млн руб. (для жилых помещений других регионов присутствия Банка ЗЕНИТ).

Для Программы «Военная ипотека с господдержкой 2020.Кредит семейный»:

— 7,93 млн руб. (для жилых помещений г. Москвы, МО, г. Санкт-Петербурга и Ленинградской области);

— 3 млн руб. (для жилых помещений других регионов присутствия Банка ЗЕНИТ).

Потребительский кредит до 20 000 000 руб. на срок до 15 лет, ставка от 11,5%.

Максимальная сумма по военной ипотеке «Ипотека +» — 4 030 000 руб.

Максимальная сумма по военной ипотеке «кредит Семейный Ипотека +» — 8 060 000 руб.

Возможно рефинансирование.

Потребительский кредит до 3 000 000 руб. на срок до 7 лет, ставка от 9,75%.

Возможно рефинансирование

Потребительский кредит до 1 500 000 руб. на срок до 5 лет, ставка от 13,5%.

Потребительский кредит до 5 000 000 руб. на срок до 5 лет, ставка от 9,9%.

Возможно рефинансирование

Потребительский кредит до 2 000 000 руб. на срок до 7 лет, ставка от 18,5%.

Потребительский кредит до 1 500 000 руб. на срок до 5 лет, ставка от 9,9%.

Возможно рефинансирование, максимальная сумма 2 700 000 рублей.

Потребительский кредит до 1 500 000 руб. на срок до 7 лет, ставка от 8,9%.

Потребительский кредит до 1 500 000 руб. на срок до 7 лет, ставка от 11,5%.

Официально являемся партнерами ведущих банков, работающих по военной ипотеке Мы ведущие партнеры главных банков по военной ипотеке (от Сбербанка до Банка России) Всегда на связи с руководством отделов ипотеки банков.Что не может решить рядовой менеджер банка, будем решать мы.

on-line подбор банковских программ по военной ипотеке