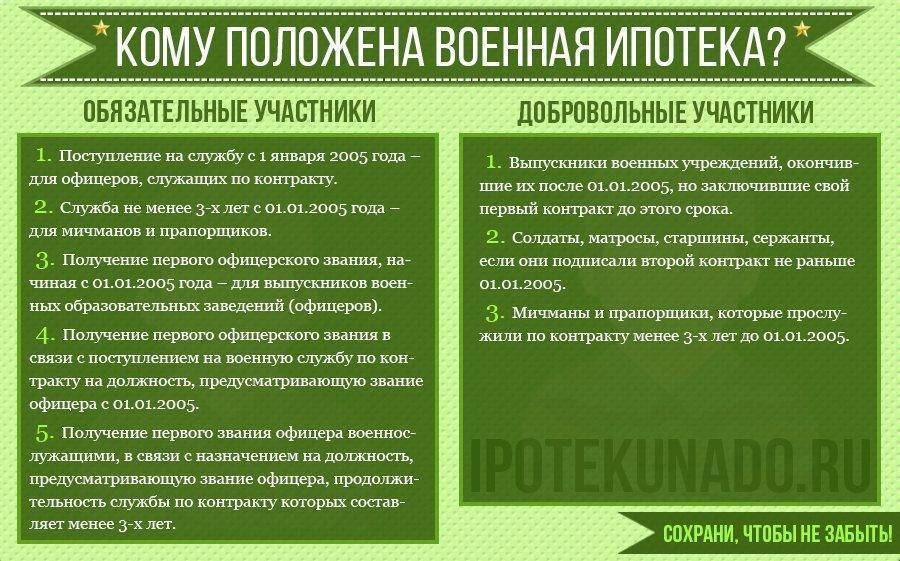

Увольнение участника НИС

Никто не застрахован от увольнения, в том числе и военнослужащие. Но как быть тем, кто увольняется, имея за плечами груз военной ипотеки? Что происходит в этом случае и на кого ложится бремя оплаты?

Что происходит с военной ипотекой после увольнения по ОШБ

Военная ипотека при увольнении становится проблемой бывшего военнослужащего лишь в том случае, если причиной его ухода из ведомства является нарушение контракта или собственное желание покинуть часть.

Сотруднику придется не только самостоятельно погашать военную ипотеку, но еще и вернуть всю сумму ЦЖЗ, которая была использована для уплаты части ипотеки.

Если бывший офицер уклоняется от возвращения долга и не оплачивает кредит, банк и управление Росвоенипотеки могут взыскать с него обе суммы через суд.

Если военнослужащий увольняется по состоянию здоровья, вред которому был нанесен непосредственно на службе, по тяжелым семейным обстоятельствам или в силу ряда причин был признан негодным к дальнейшей службе, то возвращать целевой займ он не будет. Впрочем, как и сам кредит. Однако тут есть небольшой нюанс.

Военнослужащий может использовать оставшиеся на своем накопительном счету средства для погашения всего кредита или его части, если суммы недостаточно. Во втором случае остаток кредита придется отдавать собственными силами бывшего сотрудника.

Военная ипотека после увольнения по ОШМ

Организационно-штатные мероприятия (ОШМ) направлены на сокращение количества военнослужащих, не отвечающих требованиям занимаемых ими должностей, а также сотрудников, срок службы которых истек.

В период проведения таких мероприятий лишиться работы могут и офицеры, и контрактники более низких званий.

Если сотрудником и одновременно с этим участником НИС взята военная ипотека, увольнение по ОШМ может стать серьезной проблемой в плане возврата всей суммы займа и ЦЗЖ.

Перечень ОШМ, которые могут повлечь за собой увольнение:

- Замена одного состава военнослужащих другим.

- Сокращение должностей, дублирующих друг друга.

- Признание сотрудника не годным к прохождению дальнейшей службы на той должности, которую он занимает. Если офицер отказывается от понижения, то после этого следует увольнение.

- Сокращение штатной позиции, которую занимает сотрудник.

- Истечение срока контракта.

Что будет с военной ипотекой при увольнении по ОШМ?

Участники НИС, оформившие военную ипотеку и уволенные по ОШМ, имеют некоторые гарантии, которые зависят не только от самого факта приобретения недвижимости в кредит, но и в большей степени от выслуги лет.

Если военнослужащий уволен по ОШМ, но не обременен военной ипотекой, то:

- Он имеет право использовать все свои именные накопления на личном счету по своему усмотрению, если выслуга составляет 20 и более лет.

- Он может забрать свои накопления и получить причитающиеся ему дополнительные компенсации, если выслуга составляет от 10 до 20 лет.

- Он не имеет права претендовать на накопления в системе НИС, если стаж его службы менее 10 лет.

Если военнослужащий уволен по ОШМ и обременен военной ипотекой, то:

- Он может не возвращать целевой займ на приобретение квартиры и имеет право использовать накопленные средства для погашения остатка задолженности, если его стаж в военном ведомстве превышает 20 лет.

- Он может не возвращать уже использованные и потраченные с личного счета суммы, а также имеет право получить дополнительные компенсации, если его выслуга составляет от 10 до 20 лет. Остаток задолженности бывший военнослужащий может оплачивать за счет полученных накоплений или из личных средств.

- Он должен вернуть все вложенные в покупку квартиры средства, которые были сняты с личного накопительного счета, если выслуга составляет менее 10 лет. Выплата оставшейся задолженности по кредиту осуществляется за счет собственных средств.

Таким образом, военная ипотека ОШМ для офицеров, отслуживших более 20 лет, совершенно не затрагивает. Более того, такие военнослужащие могут использовать свои накопления в системе НИС не только для погашения займа в банке, но на любые другие цели (покупку автомобиля, частного дома, на ремонт и т.д.).

Погашение долгов по военной ипотеке при увольнении

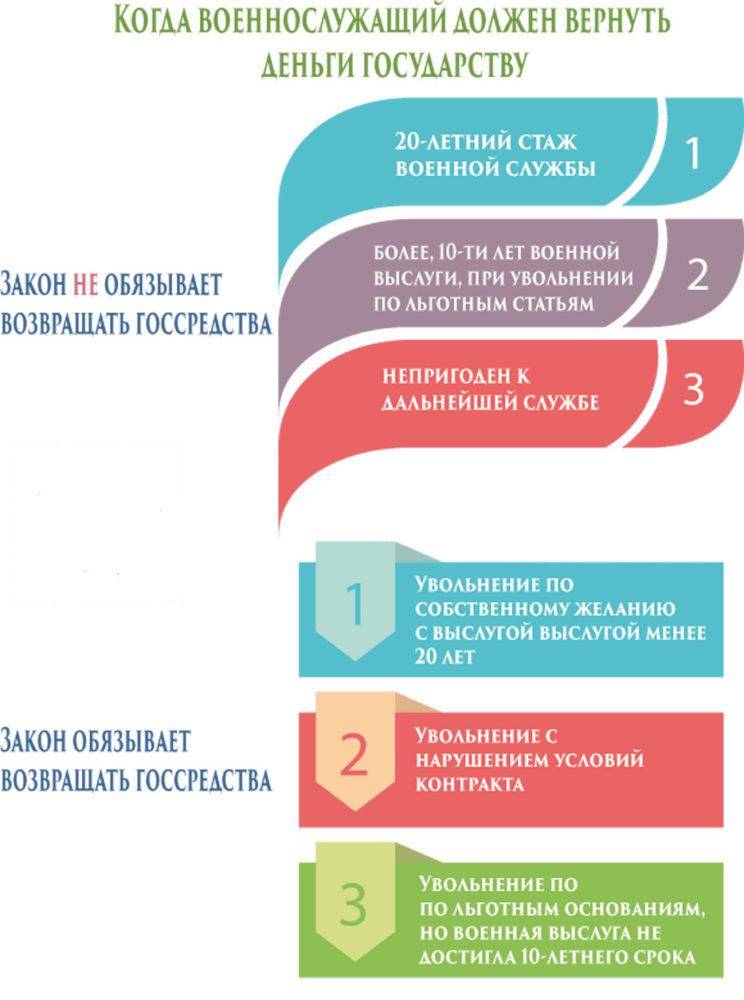

Военная ипотека, если уволят по собственному желанию, по причине нарушения условий контракта или на льготных основаниях по ОШМ (в случае если стаж не превышает 10 лет), должна быть возвращена ФГКУ «Росвоенипотека».

Бывший военнослужащий получит возможность вернуть потраченные на покупку квартиры средства за несколько лет. Максимальный срок возврата — 10 лет, ставка равна размеру ставки рефинансирования.

Для удобства платежей устанавливается график.

Особенности военной ипотеки

Правительство и военные ведомства активно призывают здоровых молодых мужчин идти на службу. В качестве одного из аргументов часто называется решение жилищного вопроса: разработаны специальные ипотечные программы, льготная процентная ставка и даже накопительная система, где аккумулируются и увеличиваются денежные средства, заработанные военным за время службы. Всеми перечисленными выше возможностями активно пользуются все военные по контракту.

Но эти же обстоятельства не дают многим военным уволиться по своему желанию. Ведь в таком случае как минимум непонятно, что будет происходить с приобретенной за службу собственностью. Вдруг ее отнимут или резко изменят условия кредитования?

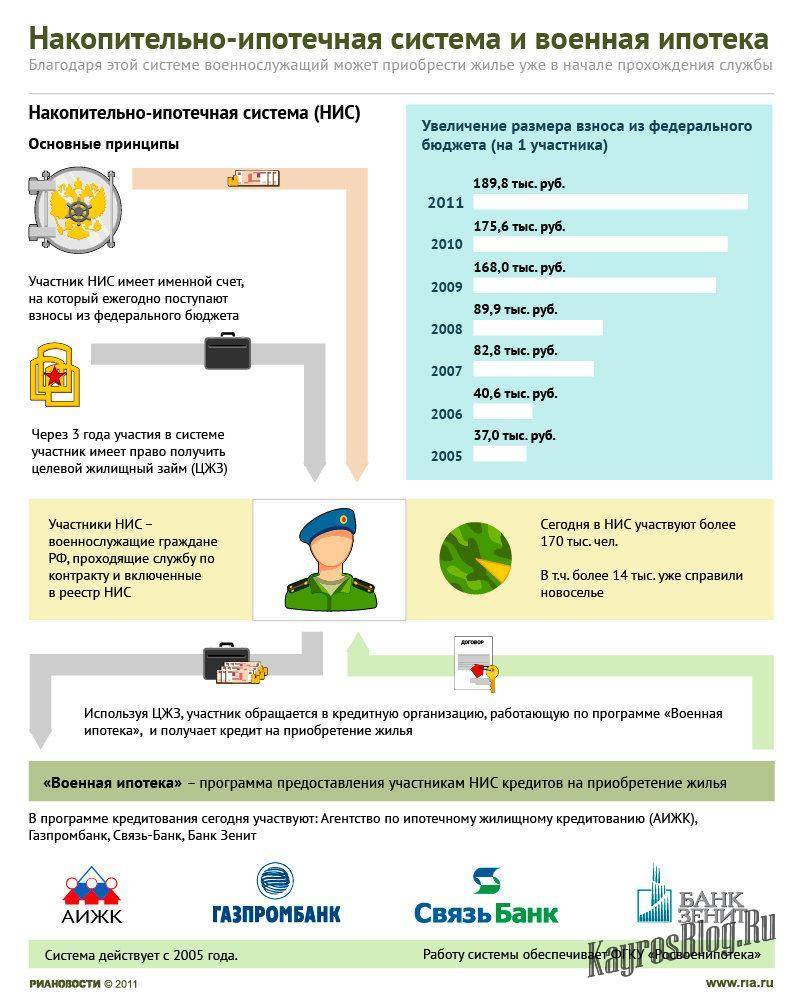

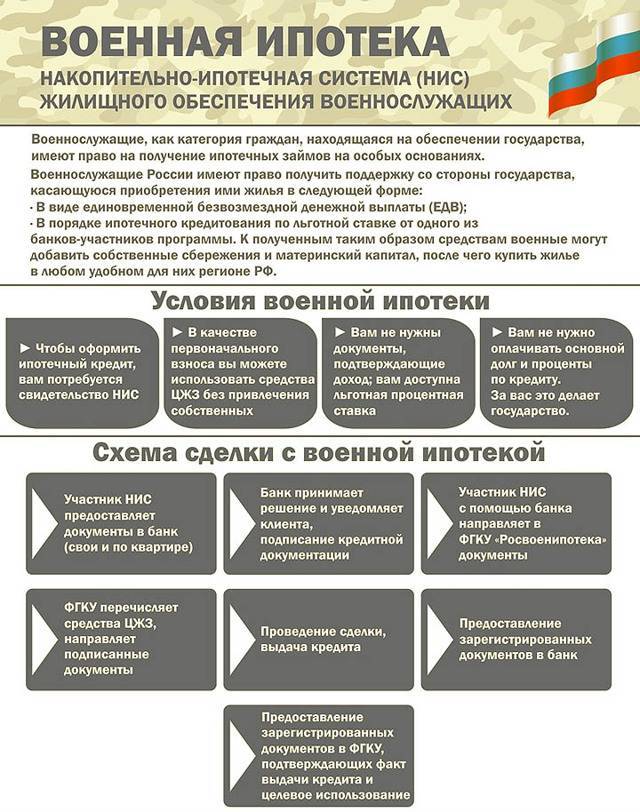

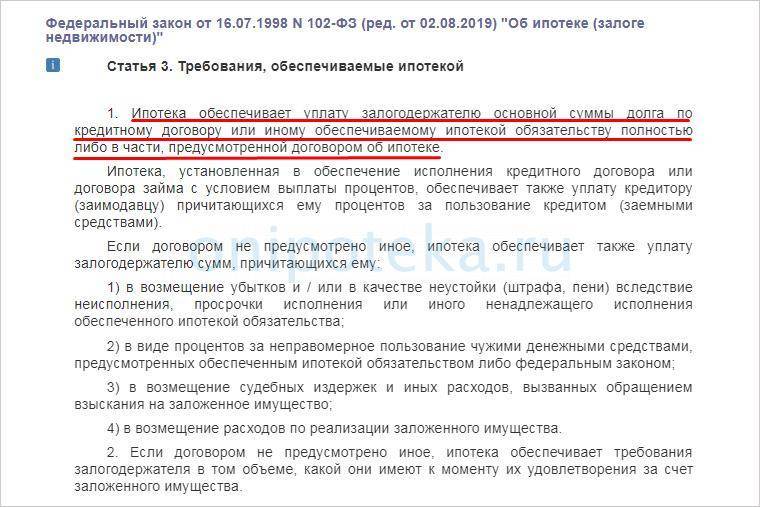

Сначала краткий ликбез на эту тему. Военной ипотекой обозначается такой целевой кредит, в рамках которого задолженность за приобретенную недвижимость погашает не сам военнослужащий, а Министерство Обороны. Происходит это так: ежегодно на специальный счет субсидируется сумма в соответствии с ипотечной военной программой (НИС), которую затем можно и нужно потратить в качестве первоначального и последующих взносов по ипотеке. Сумму отправляет специальная организация «Росвоенипотека».

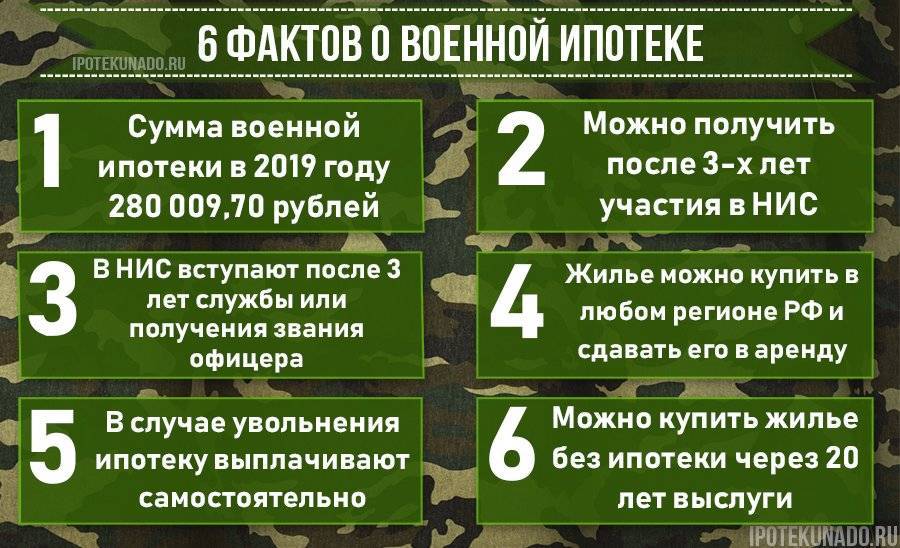

Максимальная сумма — до 3 млн рублей за все время службы. В 2020 году за год на накопительный счет переводится 280 009,7 рублей, а каждый месяц – по 23 334 рублей.

Оформить военную ипотеку можно практически на все категории жилья, включая вторичный рынок и новостройки. Запрещено лишь брать ветхие дома с процентом износа выше 60%, дома панельного типа и дома с коммунальным устройством. Получить военную ипотеку может любой контрактник, чей возраст находится в коридоре 22-45 лет.

У накопительно-ипотечной системы (НИС) имеется ряд особенностей, которые как раз и нужно учитывать военнослужащему еще до его ухода из военных сил России. В этих особенностях, например, кроется ответ на вопрос, как снять деньги при увольнении. Перечень этих особенностей включает в себя:

- Подключение к программе НИС может быть лишь в том случае, если контракт с ВС РФ был подписан не раньше 2005-го года;

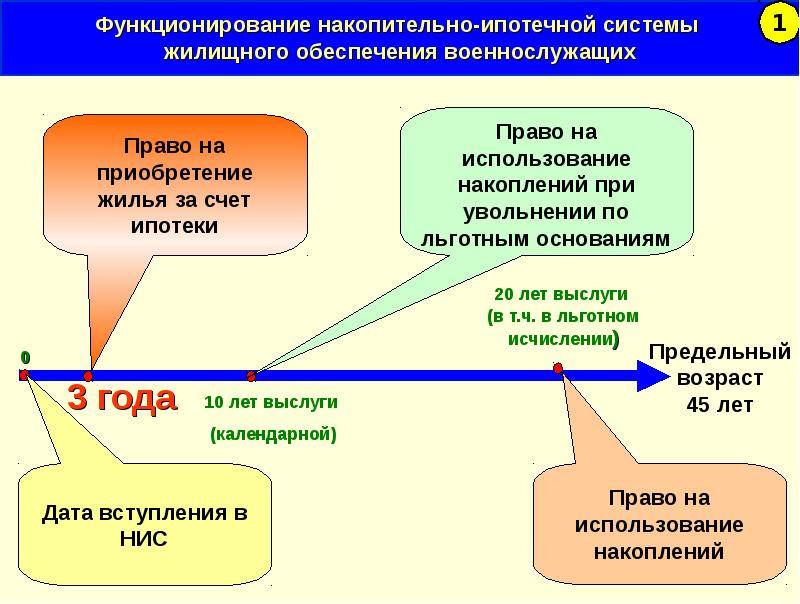

- Должно пройти не меньше трех лет участия в программе и параллельного несения службы, прежде чем военный сможет воспользоваться деньгами для приобретения недвижимости;

- На сумму, вносимую военнослужащим, распространяется право налогового вычета. То есть из всех ранее уплаченных государству налогов (13% НДФЛ) можно вернуть обратно 260 000 рублей с покупки жилья;

- Наличие плохой кредитной истории — вовсе не препятствие для получения займа. Практически все банки России прекрасно понимают, что сам военнослужащий может быть и не вполне ответственным человеком, но вот Росвоенипотека, которая за ним стоит, — совсем другой разговор;

- Нужно учитывать, что в большинстве кредитных договоров по военной ипотеке заложено право изменения условий кредитования при увольнении заемщика. Это значит, что процентная ставка может вырасти, тогда возврат прежней ставки будет либо невозможен, либо сложно достигаем через судебные споры;

- 10 лет выслуги — своеобразный рубеж для военного. Если рубеж пройден, даже после смерти заемщика в результате исполнения профессиональных обязанностей, государство продолжит оплачивать ипотеку до момента полного погашения займа. Если же нужный стаж получен не был, при смерти военнослужащего тягота обеспечения кредита ложится на созаемщиков и семью погибшего.

Это лишь малая, но основная часть особенностей этого типа ипотечного кредитования. Теперь рассмотрим, что происходит с ипотекой после определенных событий — увольнения, например, или по болезни.

Причины увольнений и последствия

Рассмотрим каждую причину увольнения и её влияние на ипотечный кредит более подробно.

Сокращение по ОШМ

Организационно-штатные мероприятия представляют собой реорганизацию вооружённых сил. Под сокращение могут попасть офицеры любых званий, если их должности будут признаны лишними. Это может стать огромной проблемой для тех, кто воспользовался НИС и приобрёл квартиру по военной ипотеке.

Если ипотека была оформлена, то:

- при общем стаже от 20 лет деньги, накопленные по программе НИС, возврату уже не подлежат;

- выслуга от 10 до 20 лет предусматривает дополнительные начисления от Росвоенипотеки для погашения займа;

- при сроке службы до десяти лет придётся вернуть все деньги государству и выплачивать ипотеку самостоятельно.

Увольнение по собственному желанию

Здесь могут быть два варианта.

Фото: https://pixabay.com/photos/honor-guard-15s-guard-russian-67636/

Военная выслуга составляет 20 лет

Военнослужащий не возвращает деньги за ипотеку, поскольку он её «выслужил».

Если квартира уже приобретена и все долговые обязательства погашены, то военный вправе считать её своей собственностью (стоит помнить, что она досталась ему бесплатно).

Другой вариант, если кредит ещё не выплачен. В этом случае остаток долга придётся погашать из собственных средств.

Общий срок службы менее 10 лет

Военная ипотека при увольнении по собственному желанию может превратиться в настоящую долговую кабалу.

Все накопленные средства, которые были перечислены из бюджета в кредитную организацию в счёт уплаты за ипотеку, автоматически «сгорают». Военнослужащему придётся их вернуть.

Если за срок службы была оформлена ипотека и она осталась непогашенной, то военный будет должен не только государству, но и банку.

Кредитные организации никаких поблажек своим заёмщикам не дают, разве что можно будет оформить реструктуризацию долга или ипотечные каникулы при невозможности платить кредит.

Росвоенипотека даёт рассрочку на десять лет. За это время человек должен вернуть все деньги, которые были изначально вложены в ипотеку.

Получается, что при нежелании служить и увольнении по собственному желанию, человек попадает под двойной долг. Но если он заключит новый контракт и восстановится на службе, то «бесплатные условия ипотеки» будут возвращены.

Увольнение по причине окончания контракта

Увольнение по окончанию контракта военнослужащего при отсутствии двадцатилетней выслуги считается неуважительной причиной, поэтому право на государственную помощь утрачивается. Уже внесённые средства по ипотечному кредиту придётся вернуть в полном объёме, к тому же остаться должником банка.

Впрочем, есть выход – заключить новый контракт. Даже если есть перерыв в службе, условия безвозмездного кредитования будут восстановлены.

Увольнение по состоянию здоровья

Если военнослужащий был комиссован по состоянию здоровья, то он получает право на безвозмездное пользование накоплениями по военной ипотеке. Мало того, Росвоенипотека полностью погашает кредит.

Эти же условия наступают и при смерти, гибели или признании безвестно отсутствующим. Жилплощадь при этом полностью переходит в собственность семье – вдове и детям. Если они официально вступят в наследство и примут на себя обязательства по ипотеке, то задолженность погашает Росвоенипотека.

Увольнение по семейным обстоятельствам

Формулировка расплывчата, поэтому нуждается в пояснении. Льготными обстоятельствами будут считаться следующие причины увольнения.

- Один из членов семьи (супруг или ребёнок) не может проживать в данной местности по медицинским показаниям. Военнослужащего могут перевести в другой регион, но если климат и там не подходит, то остаётся один выход – увольнение.

- Наличие иждивенца, нуждающегося в постоянном уходе. Причина уважительна только при отсутствии других близких родственников, способных обеспечить должный уход. Например, военнослужащий стал одиноким родителем по причине смерти супруга или лишении родительских прав, его близкий родственник является инвалидом или приходится опекать несовершеннолетнего брата или сестру.

Все эти случаи считаются льготными. Взносы за ипотеку возвращать не придётся, но остаток долга придётся погашать из собственных средств.

Основания для увольнения гражданина из армии: как они влияют на выплату военной ипотеки

Увольнение военнослужащих из армии часто происходит в результате организационно-штатных мероприятий (ОШМ). Как правило, возникают следующие возможные основания для увольнения:

- оговоренный срок заключенного контракта завершился;

- сократилась должность, официально занимаемая военнослужащим;

- личный состав подразделения подлежит замене;

- увольняемый субъект оказался непригодным для военной службы на конкретной должности. Такому лицу могут предложить должность пониженного уровня. Если гражданин отказался от понижения, ему придется уйти из армии.

Данные основания относятся к уважительным причинам. Если физлицо уходит из армии по одному из этих поводов, отслужив минимум 10 лет, ипотечные накопления у него изыматься не будут.

Иные основания для ухода из армии

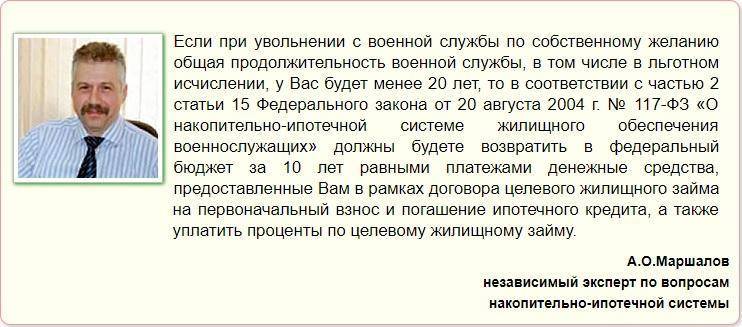

Довольно часто люди покидают военную службу по личному желанию. Однако граждане, которые досрочно увольняются из армии по своей инициативе, должны знать, что в этой ситуации они больше не смогут пользоваться средствами НИС. При таких обстоятельствах выплаченные суммы придется вернуть государству на протяжении 10 лет (пункт 2 статьи 15 закона № 117-ФЗ). Если к моменту выбытия целевая жилищная ссуда не будет полностью погашена, гражданину придется самостоятельно выплачивать ипотеку.

Другие основания для прекращения армейской службы:

- Увольнение гражданина из армии по факту завершения срока действия заключенного контракта. Данная причина считается уважительной.

- Прекращение гражданином военной службы по состоянию здоровья. Такое основание относится к категории уважительных причин, поскольку данное обстоятельство не зависит от самого человека. Чтобы подтвердить ухудшение здоровья, военнослужащий проходит врачебную экспертизу, по итогам которой устанавливается его пригодность к армейской службе.

- При увольнении по несоблюдению контракта человеку придется выплачивать ипотеку самостоятельно. Данное основание не может считаться уважительным. При таких обстоятельствах сформированные накопления подлежат возврату. Имеющиеся достижения и срок службы не будут учитываться.

- Перевод субъекта на иное место несения службы. Человек остается участником НИС, если его новая служба имеет воинскую специфику. Иначе он исключается из НИС, а сформированные накопления подлежат обязательному возврату.

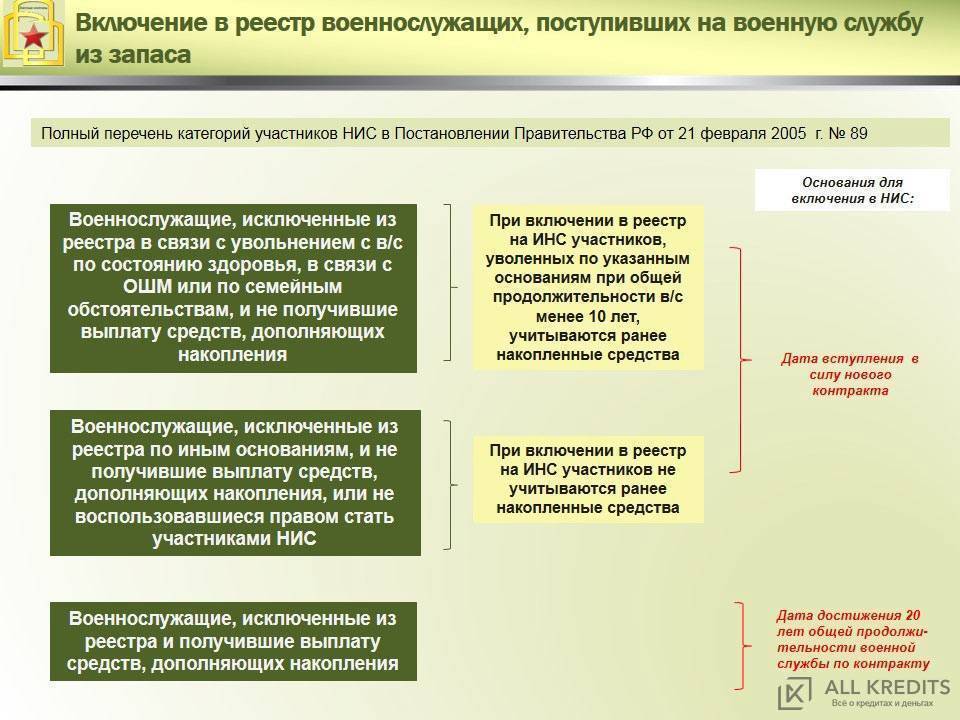

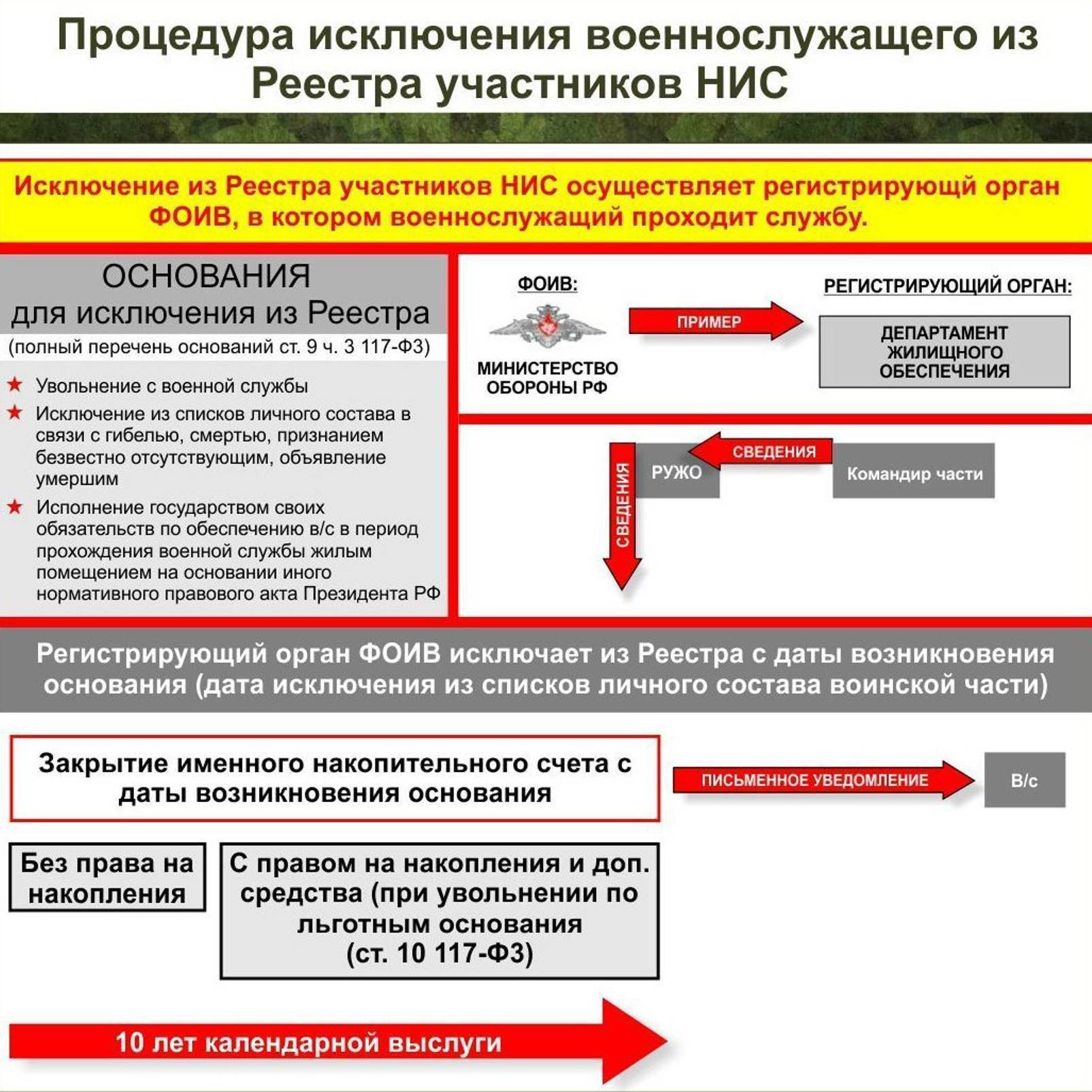

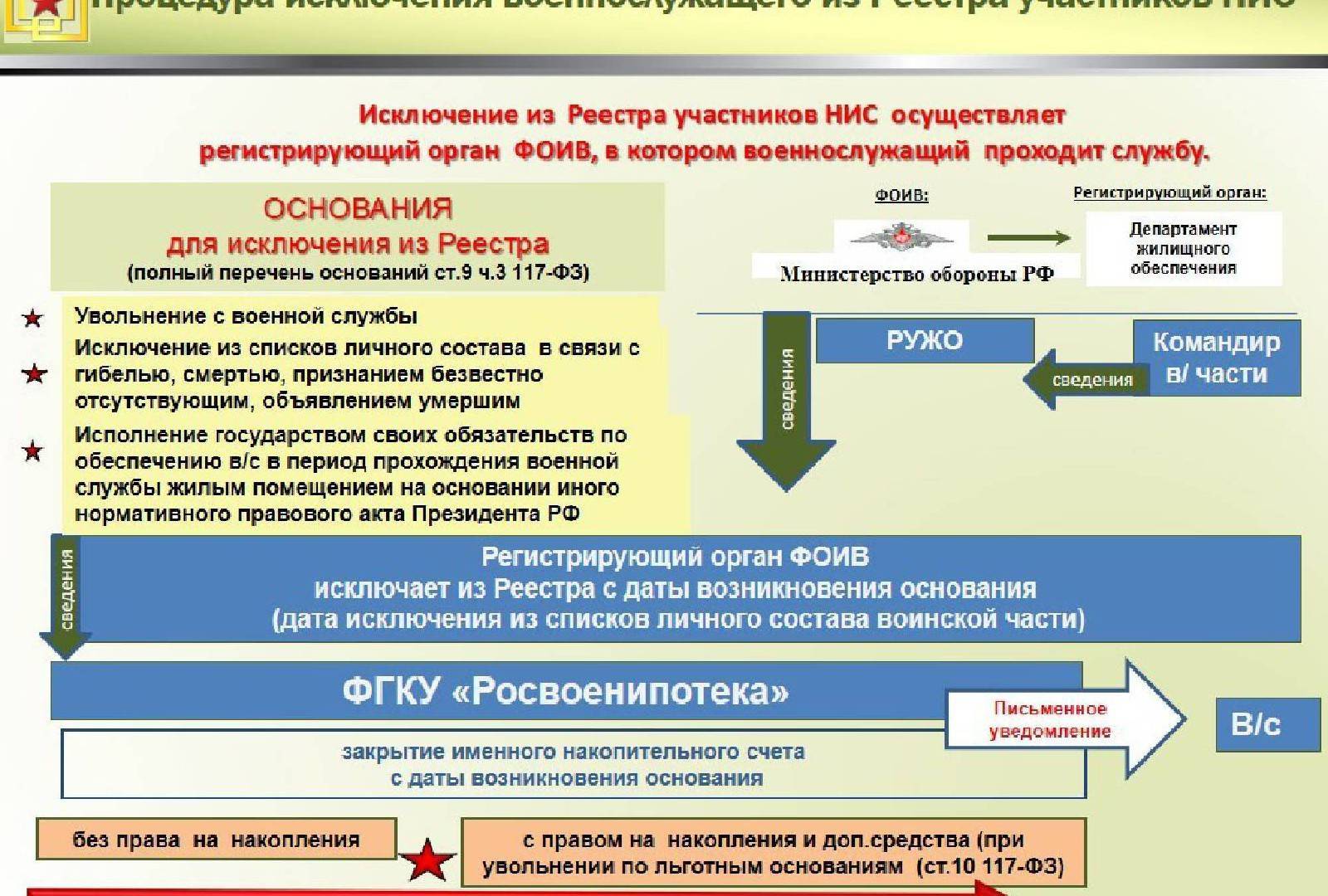

Общий порядок погашения ипотеки после ухода заемщика из армии

Если гражданин прослужил более 10 (десяти) лет в армии, а уволился по причинам уважительного характера, он вправе воспользоваться средствами НИС. В случае ухода заемщика из жизни данные накопления переходят к его родственникам. Когда у военнослужащего появляется право на применение имеющихся накоплений (статья 10 закона № 117-ФЗ), данные средства выплачиваются Росвоенипотекой.

Перечисление целевых средств совершается следующим образом:

- Издается официальный приказ об увольнении субъекта из армии.

- Выбывающий военнослужащий оформляет письменный рапорт, содержащий просьбу о переводе его денежных накоплений с именного (персонального) счета НИС. Адресатом данного рапорта является командир.

- Получив рапорт подчиненного, его начальник направляет информацию о данном гражданине (заявителе) в соответствующую структуру военного управления.

- Данная структура передает надлежащие сведения органам Росвоенипотеки.

- На протяжении 30 (тридцати) дней специалисты Росвоенипотеки изучают полученные данные. Если нарушения отсутствуют, указанные деньги (средства) перечисляются заявителю на банковские реквизиты, обозначенные в рапорте.

После ухода заемщика из рядов вооруженных сил могут применяться различные процедуры погашения военной ипотеки. Это объясняется тем, что люди увольняются из армии по разным причинам. Если основания для выбытия признаются уважительными, главным фактором при определении механизма погашения ссуды становится срок службы.

Очевидно, что условиями получения военной ипотеки к увольняющимся заемщикам предъявляются весьма жесткие требования. Предоставляя возможность оформления жилищной ссуды на столь привлекательных (исключительных) условиях, государство мотивирует граждан к продолжительной военной службе.

★ ★ ★

Военная ипотека в 2020 году: накопления разрешат забрать только отслужившим 10 лет

Программу военной ипотеки ждут перемены. К концу 2019 года планируется принять поправки к закону «О накопительно-ипотечной системе (НИС) жилищного обеспечения военнослужащих», согласно которым контрактники смогут забирать свои накопления только через 10 лет службы.

Это важно знать: Как получить служебную квартиру для сотрудников

«Законопроектом предусмотрено, что средства накоплений для жилищного обеспечения по договору целевого жилищного займа будут предоставляться военнослужащему по достижении им десяти лет общей продолжительности военной службы, аналогично нормам, установленным Федеральным законом «О статусе военнослужащих», — говорится в проекте поправок , опубликованном на Федеральном портале проектов нормативных правовых актов.

Изменения должны вступить в силу к концу 2020 года. В качестве обоснования их необходимости указано «обеспечение сбалансированности расходов федерального бюджета, выделяемых на обеспечение участников НИС жилыми помещениями в зависимости от продолжительности их военной службы».

По словам источника Mil.Press Estate в сфере жилищного обеспечения военнослужащих, для контрактников изменения пройдут безболезненно. «10 лет выслуги у многих участников накопительно-ипотечной системы и так есть.

Если это офицер, то пять лет учебы и три обязательных года участия в НИС уже дают близкую к необходимой продолжительность службы», — объяснил собеседник редакции, добавив, что законопроект обезопасит военнослужащих, которым сейчас в случае увольнения раньше достижения «десяти календарей» требуется возвращать военную ипотеку в полном объеме.

По мнению Владимира Чмеленко, главная причина изменения законодательства — нехватка средств на реализацию программы. Но есть и еще одно основание.

Эксперт напомнил, что одной из целей создания НИС было стимулирование военнослужащих оставаться на службе как можно дольше. «Если военнослужащий будет иметь возможность получить деньги только через 10 лет, то эти 10 лет он гарантированно прослужит», — объяснил Владимир Чмеленко.

Сейчас, по официальным данным «Росвоенипотеки», в списках участников НИС находятся 480 тысяч человек. Из них 220 тысяч уже приобрели жилье. Размер ежегодного накопительного взноса в 2019 году составляет 280 тысяч рублей. Для сравнения, в 2020 году он составлял 268,4 тысячи рублей.

Есть, чем дополнить? Свяжитесь с редакцией Mil.Press:

Права членов НИС

Данная программа действует с помощью НИС (накопительно-ипотечной системы), появившейся на свет в 2005 году, как попытка решения злободневной проблемы обеспечения военных-контрактников жильем. Существовавшая до этого программа обеспечения жилплощадью, по которой военные должны были получать квартиры в выстроенных для них домах, на практике оказалась малоэффективной по ряду объективных причин.

Мнение эксперта

Антонов Виктор Сергеевич

Практикующий юрист с 8-летним опытом. Специализация — военное право. Признанный эксперт права.

Совсем по-другому обстоит дело с современной НИС, – ее участники без существенных усилий могут со временем стать владельцами собственного жилья в период от трех от шести лет.

Члены НИС обладают определенными правами, и для улучшения жилищных условий в описанных 10-й ст. Фед. закона No117 случаях, они вправе задействовать накопившиеся средства со своего индивидуального счета.

- приобрести квартиры за капитал, числящийся на их счетах, а также за денежные средства, упомянутые в статье 4 (часть первая) Федерального закона No117;

- для возмещения взятого целевого кредита член НИС также может снять деньги со своего накопительного счета;

- купить жилье с оформлением целевого займа и (или) ипотеки по правилам, упомянутым в ст. 14 и 15-ой закона No117;

- участник НИС может ежегодно получать информацию об остатках на его индивидуальном счету в органах исполнительной власти по месту воинской службы.

Как выплачивается военная ипотека при увольнении военнослужащего: разные ситуации

Если гражданин – участник НИС – уволился из армии, дальнейшая судьба его военной ипотеки будет зависеть от следующих параметров:

- Причина (основание) выбытия из рядов вооруженных сил.

- Срок военной службы (выслуга лет).

- Факт целевого использования (освоения) военнослужащим средств НИС.

- Наличие долга перед банком-кредитором по ипотеке (целевой жилищной ссуде).

Увольнение из армии после 20 лет службы

Если гражданин приобрел жилплощадь на ипотечные средства, но уволился из армии, прослужив минимум 20 лет (с учетом льготного исчисления выслуги), погашение данной ссуды выполняется по следующим правилам:

- Если ипотечный заем полностью выплачен к моменту прекращения службы, предоставленные средства НИС не нужно возвращать государству. Помимо этого, не подлежат возврату и ежемесячные платежи, которые вносились Росвоенипотекой за военнослужащего. Чтобы снять с приобретенного жилья ипотечный залог, оформленный в пользу государства, руководство воинской части направляет подразделению Росвоенипотеки надлежащие сведения.

- Если у гражданина имеется долг по военной ипотеке перед банком-кредитором (средств со счета НИС не хватило), он выплачивает его своими средствами. Банк-кредитор в подобных случаях нередко переводит заемщика на обычную ипотеку, меняя при этом ставку кредитного процента. Залог, оформленный в пользу банка-кредитора, снимается с купленной квартиры по факту полного закрытия этого долга.

Если гражданин ушел из армии после 20 лет службы и купил жилое помещение за средства НИС без оформления ипотеки, действуют такие правила:

- Средства, предоставленные военнослужащему, возврату не подлежат. Залог с жилья снимается в обычном порядке – данные о праве физлица на соответствующие накопления передаются подразделению Росвоенипотеки.

- Если на именном счете НИС остались накопления, данные средства гражданин может получить, направив соответствующий рапорт командиру. Эти деньги переводятся Росвоенипотекой и могут применяться физлицом на личные цели.

Увольнение военнослужащего по льготным основаниям после 10 лет выслуги

Если человек покинул армию по уважительным причинам (предельный возраст, семейные обстоятельства, ухудшение здоровья, ОШМ), отслужив минимум 10 лет, применяются следующие правила закрытия военной ипотеки:

- Если ссуда полностью погашена, накопления именного счета и совершенные ежемесячные платежи не возвращаются государству. Снятие залога с купленной квартиры выполняется обычным способом – информация передается из части в Росвоенипотеку.

- Если ипотечный заем не выплачен полностью, военнослужащий самостоятельно погашает этот долг. Уволенный гражданин вправе использовать дополнительные средства Росвоенипотеки. Они выплачиваются за годы службы, недостающие до 20 лет выслуги. Банк-кредитор снимает залог с приобретенного жилья после закрытия долга.

Если выбывший военнослужащий купил квартиру без оформления ипотеки за накопления по именному счету НИС, действуют такие условия:

- Накопленные средства государству не возвращаются. Залог снимается путем отправки уведомления Росвоенипотеке (его направляет командование воинской части).

- Если человек получает дополнительные средства, он оформляет рапорт надлежащего содержания (к нему прилагается подтверждающая документация). Эти деньги используются гражданином по своему желанию.

Выбытие из армии при выслуге, не превышающей 10 лет

Если человек ушел с армейской службы, не отслужив 10 лет, но приобрел жилье через военную ипотеку, действуют такие правила:

- Средства целевой жилищной ссуды, включая стартовый взнос и ежемесячные платежи, произведенные Росвоенипотекой за военнослужащего, подлежат возврату на протяжении 10 лет после выбытия. Залог с приобретенной квартиры снимается по факту полного возврата ипотечных средств.

- Если у заемщика остался ипотечный долг перед банком-кредитором, он выплачивает его самостоятельно, используя собственные средства.

Если уволенный военнослужащий купил жилплощадь за средства НИС без ипотеки, он возвращает полученные накопления государству, укладываясь в десятилетний срок.

Выбытие из армии по неисполнению условий контракта

Такой вариант увольнения считается негативным с точки зрения военной ипотеки. Если человека, купившего квартиру на средства НИС, уволили из армии за несоблюдение условий воинского контракта, применяются следующие требования:

- На протяжении 10 лет уволенный гражданин возвращает государству всю сумму полученного займа с начисленными процентами. Если он этого не сделает – потеряет приобретенную жилплощадь.

- Если остался долг по ипотеке перед банком-кредитором, военнослужащий выплачивает его самостоятельно.

Что происходит с накоплениями при увольнении

Многие военнослужащие задаются вопросом, что произойдет с их накоплениями, если они покинут военную службу. Ответ на этот вопрос зависит от причины увольнения.

Причины увольнения могут быть, так называемыми, льготными и другими. К льготным причинам увольнения относятся различные организационно-штатные мероприятия, а именно:

- военнослужащий не может сохранить прежнее место по независящим от него причинам, и он отказывается от предложенной более низкой или высокой должности;

- штатную единицу, где он работал, сократили;

- военнослужащий был признан непригодным к воинской службе.

Кроме того, к уважительным причинам увольнения относятся следующие:

- проблемы со здоровьем, которые могут препятствовать выполнению воинских обязанностей;

- достижение определенного возраста;

- обстоятельства семейного характера.

Если военнослужащий, уволившийся по одной из вышеприведенных причин, и до своего ухода не успел приобрести квартиру в рамках программы, то он имеет право на накопленные, а также дополнительные денежные средства только в том случае, если общий срок его службы превышает десять лет. В случае, когда стаж выслуги больше двадцати лет, военнослужащий может использовать накопления на счету по личному усмотрению, также он имеет право на дополнительные средства. Если же стаж выслуги находиться в пределах 10-20 лет может использовать накопленные средства.

Для получения средств необходимо выполнить следующие действия:

- после ознакомления с приказом об увольнении, военнослужащий пишет заявление на имя начальника воинской части о перечислении средств с накопительного счета;

- командир части предоставляет необходимые сведенья о военнослужащем в органы военного управления, они, в свою очередь, в ФХКУ “Росвоенипотека”;

- заявление может рассматриваться в течение 30 дней, затем деньги перечисляют на реквизиты, которые военнослужащий указал в заявлении.

Право на дополнительные средства имеют лица, которые не пользуются жилой недвижимостью по договору социального найма и не имеют в собственности другого жилья.

Если такой военнослужащий успел приобрести ипотеку, то он не обязан возвращать все деньги ЦЖЗ, как те которые были направлены на первый взнос по ипотеке, так и те, какими погашались регулярные платежи согласно графику и кредитного договора.

Остаток задолженности после увольнения можно погасить средствами, дополняющими накопления. Когда дополнительные выплаты не причитаются или их не хватает, то военнослужащий погашает задолженность за счет других личных средств.

Обременение со стороны государства снимается при увольнении, а вопрос снятия обременения со стороны банка заемщик решает самостоятельно после полного погашения кредита.

При увольнении по собственному желанию, из-за нарушения условий контракта, а также, когда выслуга меньше 10 лет, то военнослужащий теряет свое право на накопление в рамках целевого жилищного финансирования. Все средства, в том числе первый взнос и погашение ежемесячных платежей за счет федерального бюджета, он обязан вернуть государству.

Возврат задолженности может не иметь единоразовый характер. Если военнослужащий не имеет возможности вернуть все деньги сразу, то он будет это делать в течение определенного периода, но не более 10 лет, и в соответствии с графиком, который формируется ФГКУ “Росвоенипотека”. При этом на остаток задолженности будет начисляться процентная ставка, равная учетной ставке Центрального банка РФ. В расчет принимается ставка, которая была на дату, когда возникло основание для исключения военнослужащего из реестра участников НИС.

Со стороны государства обременение будет снято с недвижимости, когда бывший военнослужащий в полном объеме погасит свою задолженность по договору целевого жилищного финансирования.

Всю оставшуюся сумму кредита заемщик погашает самостоятельно в соответствии с графиком, предоставленным банком. Соответственно, обременение со стороны банка будет исключено из реестра после полного погашения и закрытия кредитного договора.

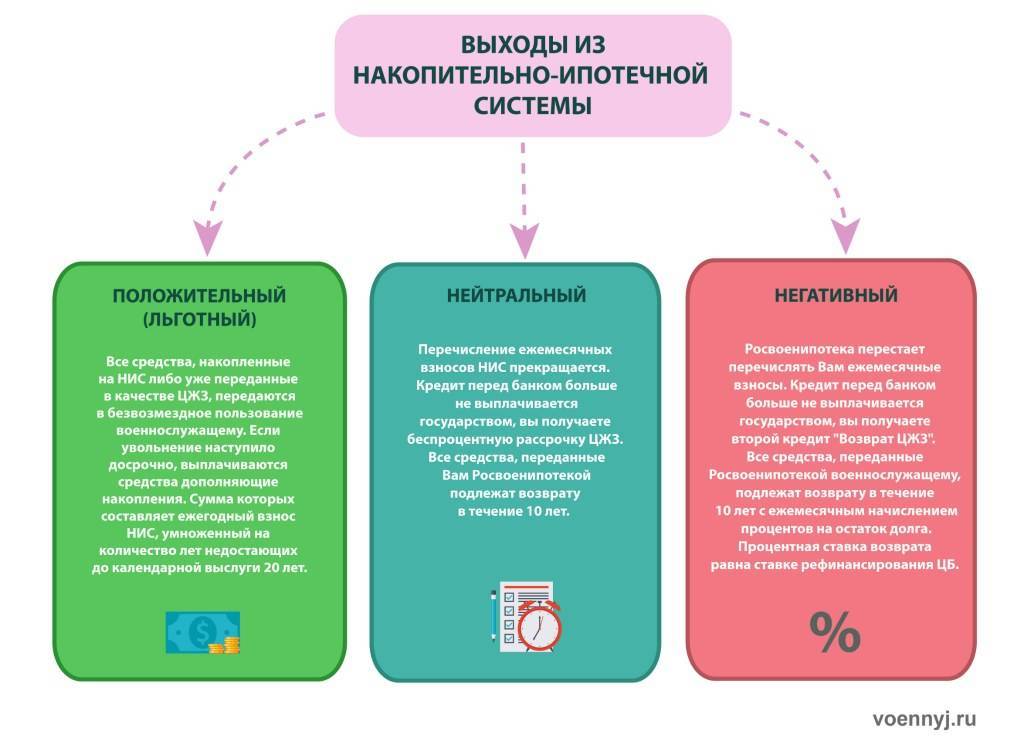

Возможные сценарии выхода из НИС

Их три, и все они зависят от причины увольнения.

Льготный, или положительный

Самый благоприятный сценарий, поскольку все средства, накопленные на именном счету, передаются военнослужащему в безвозмездное пользование.

Если военнослужащий был вынужден уволиться по уважительной причине и его выслуга составляет от десяти до двадцати лет, то ему положены дополнительные начисления.

Их размер рассчитывается по следующей формуле – сумма текущего ежегодного взноса умножается на количество лет, которых не хватает до достижения двадцатилетней выслуги.

То есть ипотека для военнослужащих в этом случае оплачивается из федерального бюджета.

Нейтральный

Вступил в действие в марте 2017 года. Распространяется на всех тех военнослужащих, кто уволился из армии, а их срок службы не достиг десяти лет.

Все средства с именного счёта возвращаются в бюджет государства, а если была оформлена военная ипотека, то придётся вернуть деньги в течение десяти лет. В этом есть только одна хорошая новость – Росвоенипотека не начисляет процентов.

Негативный

Фото: https://pixabay.com/photos/money-money-tower-coins-euro-2180330/

Увольнение произошло по «плохой» причине, поэтому ипотечный кредит придётся вернуть Росвоенипотеке не только в полном объёме, но ещё и с процентами.

Под негативный сценарий попадают следующие военнослужащие:

- совершившие преступление (как намеренное, так и неумышленное) и получившие условный или реальный срок;

- лишённые воинского звания;

- отчисленные из военных вузов или училищ;

- отказавшихся выполнять условия контракта;

- лишённые или получившие отказ в допуске к государственной тайне;

- отказавшиеся от гражданства России;

- совершившие административное правонарушение в связи с потреблением наркотиков и психотропных веществ без назначения врача.

Что происходит с накоплениями при увольнении

Льготными статьями увольнения при военной ипотеке считаются:

- результаты проведенных ОШМ, после которых военнослужащий фактически не может оставаться на прежнем своем месте службы, также отказывается переводиться на более низкую или же высокую должность;

- появились серьезные проблемы в плане здоровья (болезнь, общее состояние ухудшилось), продолжать работать невозможно;

- достижение гражданином определенного возраста;

- семейные обстоятельства.

Если увольнение военнослужащего обусловлено одной из вышеперечисленных причин, он вправе рассчитывать на накопленные им средства, включая дополнительные выплаты, когда его служба в общем превышает 10 лет.

Что произойдет с ипотекой уже после увольнения гражданина:

Пути погашения

Причины/обстоятельства увольнения

Погасить ипотеку можно накопленными средствами

Служил уже 20+ лет, уволен согласно ОШМ

Остаток ипотеки уволенный гражданин выплатит только собственными силами

Правда, здесь есть возможность получения компенсации

Служил 10+ лет, уволен согласно ОШМ

Происходит 100% возврат всех накопленных средств, а ипотеку гражданин закрывает самостоятельно, причем без компенсации

Служил меньше 10 лет (неважно, почему уволился)

Особенности погашения долговых обязательств военнослужащих, уволившихся из ВС

Основной особенностью данного вида кредитования является то обстоятельство, что при начислении средств на НИС совершенно не принимается во внимание то, есть ли офицера семья или он проживает один. Не берется в расчет и количество членов семьи

Поэтому, когда военнослужащий, обремененный большой семьей, увольняется со службы, наличие ипотечного кредита может превратиться в огромную проблему.

Если военный не является участником НИС, он вправе написать заявление с просьбой выдать ему средства на приобретение жилой недвижимости. Такая выплата является единовременной. Если же офицер состоит в НИС и обременен ипотечным кредитом, ему придется продолжать воинскую службу из-за присутствия долговых обязательств. В ином случае велик риск того, что он лишится квартиры.

Важно помнить и то, что оформлять ипотечный кредит человек может начать только после того, как пройдет три года с момента его вступления в НИС.

Помимо того, существуют возрастные ограничения на предоставление военной ипотеки. Ведь по правилам она должна быть выплачена до достижения заемщиком 45-летнего возраста. Поэтому максимальный возраст составляет 43 года. Минимальный — 21 год.

Оформление ипотечного кредита должно быть произведено в 6-месячный срок с того момента, как военный получает право использовать накопления. Возврат средств должен быть осуществлен в течение 10 лет со дня прекращения несения службы. Если военнослужащий, обремененный ипотечным кредитом, умирает или пропадает без вести, обязательства по погашению ссуды несут его родственники и члены семьи. Жилая недвижимость остается в их пользовании.