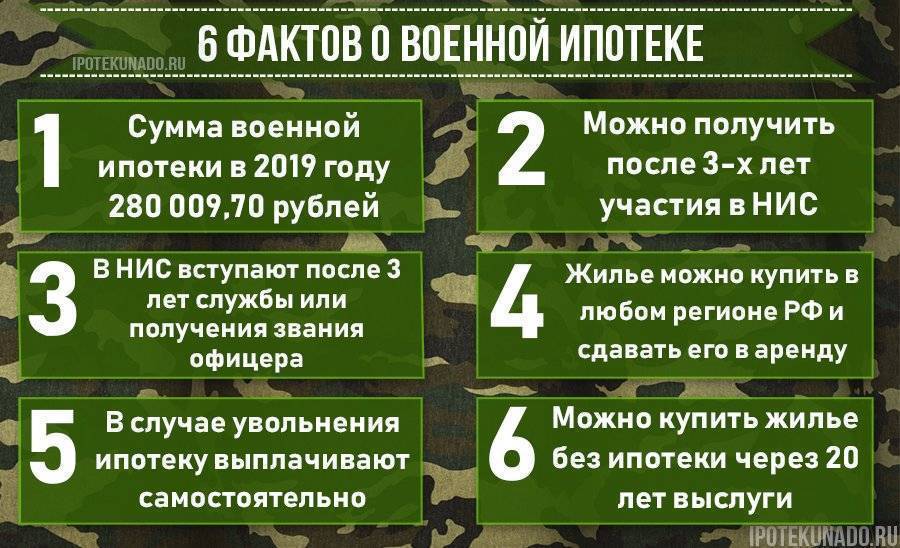

Условия получения

В соответствии с действующим законодательством заемщиками по программе военной ипотеки могут стать:

- Военнослужащие, заключившие контракт на службу в Вооруженных силах РФ позже 2005 года.

- Старшины, мичманы, прапорщики со сроком контракта более трех лет.

- Выпускники военно-учебных заведений, которым первое воинское звание было присвоено после 2005 года.

Получение ипотечного займа возможно уже через 3 года после вступления в НИС. При заключении договора об ипотеке аккумулированные за все время участия в системе средства направляются на оплату первоначального взноса. Если же после такой транзакции на именном счете образовался остаток, то его можно использовать для текущих платежей по оформленному кредиту.

Условия кредитования для военных существенно отличаются от стандартных ипотечных программ для обычных категорий граждан и характеризуются предоставлением максимальных льгот при покупке жилой недвижимости.

Ключевые параметры военной ипотеки:

- целевое назначение расходования заемных средств – покупка квартиры, частного дома, комнаты или таун-хауса (как на первичном, так и на вторичном рынке жилья);

- отсутствие необходимости вкладывать собственные денежные средства;

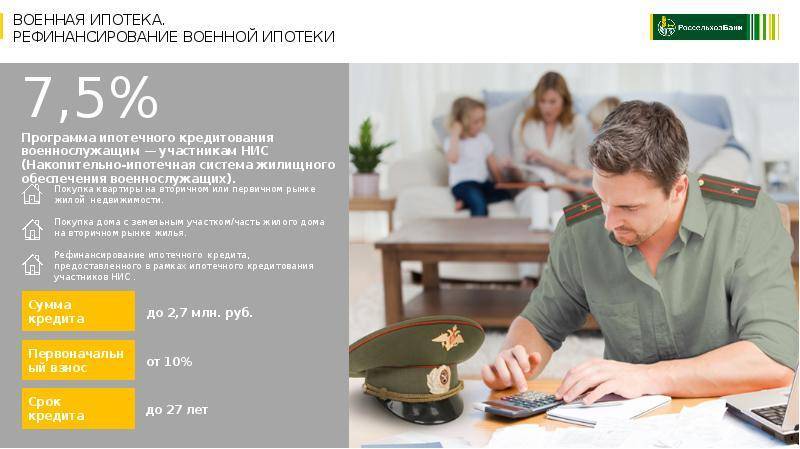

- пониженная процентная ставка – до 10% годовых;

- срок погашения задолженности – от 3 до 25 лет;

- валюта – только российские рубли;

- минимальная величина первоначального взноса – от 10%;

- ограничение по возрасту заемщика – от 21 до 50 лет.

Как оформить приобретение жилья

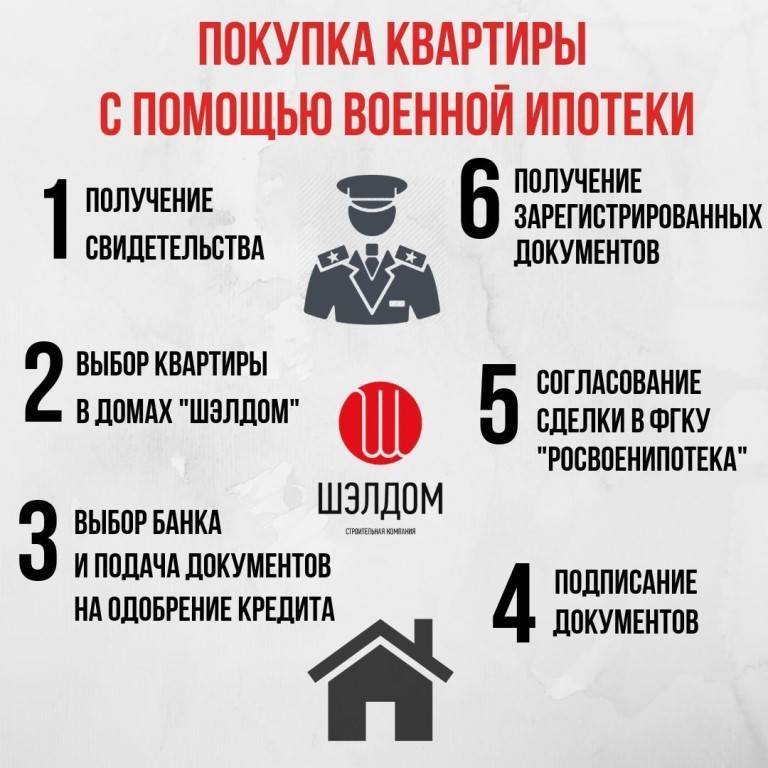

Алгоритм вложение средств похож на оформление ипотеки. Так, участнику программы предстоит сделать следующее:

- Изучить предложения партнерских финансовых организаций (перечень есть на сайте программы).

- Выбрать подходящий банк.

- Заказать расчет на максимальную сумму с учетом условий кредитора.

Подсказка: ипотека рассчитывается таким образом, чтобы последний взнос военнослужащий сделал перед своим 45-м днем рождения.

- Выбрать жилье по своему усмотрению в рамках обозначенной кредитором суммы.

- Заключить с продавцом предварительный договор и провести независимую оценку стоимости недвижимости.

- Подписать кредитный договор на основании предоставленных документов (указаны в предыдущем пункте).

- Застраховать приобретаемое имущество.

- Заключить договор купли-продажи.

- Направить пакет документов в ФГКУ «Росвоенипотека» для организации перечисления средств банку.

Внимание: жилье сразу оформляется в собственность военного. Однако до окончания условий сделки оно находится в совместном залоге у:

- государства;

- кредитной организации.

Когда выгоднее вкладывать накопления

В связи с разными тонкостями условий использования средств, необходимо учитывать следующее:

- если заключить ипотечный договор по истечении трех лет воинской службы, то придется:

- оставаться военным до десяти лет стажа как минимум;

- выплачивать останки кредита из собственных средств в случае досрочного увольнения;

- если подождать до 20 лет стажа, то:

- накоплений хватит на большую квартиру;

- остатки по кредиту выплатит бюджет.

Справка: если военнослужащий погибнет при исполнении долга (либо его признают пропавшим без вести), то родственники получают право:

- на получение денег с личного счета;

- на продолжение погашений по кредиту в рамках подписанных соглашений.

Выбор банка

На кредитном рынке представлено много банков, но не все они имеют право работать с программой Росвоенипотека.

На сегодняшнее время это Сбербанк, ВТБ, Россельхозбанк. Они работают по данной программе давно, с момента ее принятия.

Каждый год количество банковских учреждений увеличивается. Поэтому для выбора банка достаточно написать письмо в Росвоенипотеку, чтобы они предоставили информацию обо всех банках партнерах.

Но главное, на что нужно обратить внимание, это на тот момент, что у каждого банка разработаны свои программы. Одно кредитное учреждение может предоставлять минимальный годовой процент, но сокращать сроки займа

Поэтому специалисты рекомендуют перед началом оформления займа, ознакомиться со всеми условиями и выбрать наиболее подходящие для конкретного военного.

Военная ипотека – это программа льготного приобретения жилых квадратных метров частично за счет накопленных финансовых средств военнослужащими. Военная субсидия – это безвозмездная помощь от государства тем военным, которые имеют большую выслугу лет и нуждаются в приобретении собственного жилья или улучшении бытовых условий.

Теги:

Как работает сайт?

Пользователь задает вопрос на сайте

Вопрос поступает дежурному юристу

Вопрос обрабатывается: определяется его тематика, анализ вопроса, поиск ответа

Решение проблем пользователя — это ответ на его вопрос

Юрист связывается с пользователем и предоставляет ему консультацию

задать вопрос юристу:

Если Вам трудно сформулировать вопрос — позвоните по бесплатному многоканальному телефону 8 800 350-81-93

13.05.2018

Как получить пособие на погребение военного…

16.04.2018

Льготы многодетным военнослужащим и их…

05.03.2018

Процедура оплаты проезда военным пенсионерам в…

Новости:

11.06.2018

11.06.2018

11.06.2018

11.06.2018

admin 27.01.2017

В данной статье рассматриваются права на получение жилищной субсидии для приобретения или строительства жилого помещения военнослужащих, лиц уволенных с военной службы, и других категорий граждан в соответствии с законом РФ «О статусе военнослужащих».

Нажмите на схему для просмотра в полном размере (в новом окне)

Свежие изменения и новости военной ипотеки 2020

В 2018 году в бюджете НИС образовался дефицит в размере 90 млрд. рублей. Также возросло число судебных разбирательств из-за плохой информированности военных о программе и нарушения сроков включения в реестр НИС.

В связи с этими обстоятельствами, в 2020 году планируется внести ряд изменений в программу ипотеки для военнослужащих. Рассмотрим основные нововведения, которые отразятся на участниках Накопительно-ипотечной системы.

Изменения в условиях обязательного участия

10 ноября 2018 года было принято постановление Правительства № 1345, согласно которому военные, поступившие на службу с 01.07.2019 года, будут автоматически включаться в реестр Накопительно-ипотечной системы.

Рассчитывать на автоматическое включение в программу могут солдаты, сержанты, матросы и старшины, после 3 лет службы по контракту или после присвоения первого офицерского звания. Проект находится на стадии доработки, следим за новостями.

10 лет выслуги

В разработке находится законопроект, согласно которому контрактники могут использовать средства военной ипотеки на покупку жилья только через 10 лет выслуги.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Основанием для их принятия указана необходимость обеспечения сбалансированности расходов государственного бюджета, которые выделяются на обеспечение участников НИС жильем в зависимости от срока их выслуги. Пока что неизвестно, вступят изменения в силу, или нет, однако рекомендуем использовать средства военной ипотеки уже сегодня.

Повышение процентных ставок

До 2020 года многие банки уже несколько раз поднимали ставки по военной ипотеке в след за ключевой ставкой. В текущем году также ожидается повышение процентных ставок по ипотечным кредитам, которое неизбежно коснется и военной ипотеки. В первом квартале 2020 года процентные ставки для участников НИС находятся в пределах 8,8-11,5%.

Рефинансирование

В 2018 году несколько банков запустили программы рефинансирования военной ипотеки. Ожидается, что тенденция сохранится, и к программе присоединится большинство крупных банков. Процентные ставки при рефинансировании ипотеки для военнослужащих также варьируются от 8,8% до 11,5%. Однако они также могут увеличится вслед за ключевой ставкой ЦБ РФ.

Переход на проектное финансирование и эскроу счета

В 2019 году государство провело реформу долевого строительства. Согласно реформе, расчет с застройщиками теперь осуществляется через эскроу-счета и проектное финансирование. С 01.07.2019 строительные компании в обязательном порядке стали получать деньги от покупателей квартир на специальный банковский счет. Они смогут использовать их только после сдачи объекта в эксплуатацию.

Застройщики будут вынуждены использовать собственные или заемные средства для строительства объекта, что повлечет увеличение цен на квартиры в новостройках. В след за этим будут расти цены и на вторичку.

Для удобства восприятия грядущие изменения представлены в таблице.

| Ранее | В 2019 году | |

|---|---|---|

| Участие в НИС | После присвоения первого офицерского звания зачисляли в НИС автоматически. Солдаты, сержанты, матросы и старшины пишут рапорт на включение в НИС. | Автоматическое зачисление после 3 лет службы или после присвоения первого звания офицера. |

| Разрешение на получение ипотеки | После 3 лет участия в НИС. | После 10 лет службы. |

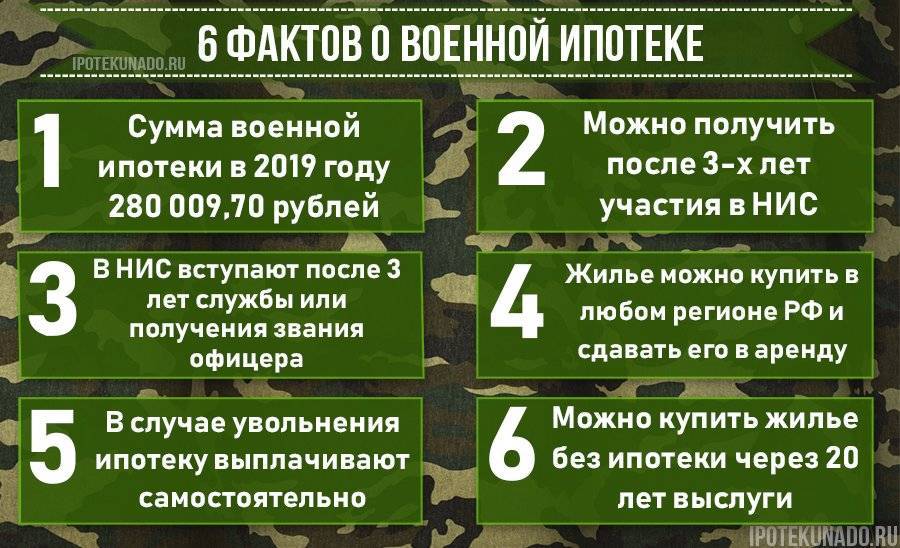

| Сумма ежегодных взносов | Постоянно индексируются. В 2018 – 268 465,60 рублей. | 280 009,70 рублей. |

Как оформить субсидирование ипотечного жилья?

В зависимости от программы соискатели могут обратиться в различные территориальные органы:

- муниципалитет;

- администрацию;

- жилищный комитет;

- АИЖК.

Также для получения этой и другой информации можно посетить банк, с которым планируется заключение договора.

Порядок действий

Чтобы стать участником программы «Жилище», следует собрать необходимый пакет документов и обратиться в местную администрацию. Там нужно подтвердить статус нуждающегося в новом жилище и встать на учёт.

Чтобы стать участником программы «Жилище», следует собрать необходимый пакет документов и обратиться в местную администрацию. Там нужно подтвердить статус нуждающегося в новом жилище и встать на учёт.

Далее участник получает свидетельство на предоставление государственной субсидии, после чего подписывает договор с выбранным банком и открывает счёт. После всех этих реализованных шагов приобретается жильё с использованием государственной поддержки.

В рамках программы «Молодая семья» соискатель обращается в жилищный комитет, собирает необходимый пакет документов, открывает счёт в банке, с которым заключён договор.

Заявка рассматривается в течение 2 месяцев, а после одобрения семью ставят в очередь. Только после этого можно оформлять ипотечный кредит на погашение оставшегося долга, а жильё приобретается за счёт предоставленной субсидии.

Для принятия участия в программе «Жильё для российской семьи» необходимо выбрать проект интересующего строительства. Затем соискатель собирает документы и передаёт их в муниципалитет, где принимается решение о включении его в данную программу. После этого участник подбирает жильё соответствующей площади.

У застройщика следует уточнить наличие подходящей жилплощади, всех особенностей, а также узнать сроки заключения соглашения. Только после этого возможно приобретение жилья.

Какие документы необходимы?

Стандартный пакет документов, который требуют банки при льготном финансировании, включает:

Стандартный пакет документов, который требуют банки при льготном финансировании, включает:

- паспорта участника и супруга/и;

- анкету-заявление в банк;

- официальное подтверждение доходов;

- трудовой договор/копию трудовой книжки, заверенную работодателем;

- договор на долевое строительство;

- иные документы, предусмотренные кредитором.

По некоторым программам дополнительно могут потребовать:

- выписку из домовой книги;

- справки с места работы, о составе семьи;

- выписку из реестра о наличии/отсутствии у заёмщика в его собственности жилья;

- документ о признании жилья неподходящим или несоответствующим установленным стандартам.

Часто задаваемые вопросы про ипотеку для военнослужащих

Жилье военнослужащим, ипотека для военных всегда вызывают массу вопросов. Ниже приведены основные.1. Что выгоднее: накопить на квартиру или купить ее сразу?

Любой участник НИС имеет право купить квартиру после трех лет участия в программе с помощью ипотечного кредита или же копить деньги на счету и совершить покупку после 20 лет службы без привлечения банка. Рассмотрим плюсы и минусы обоих вариантов.

Копить

Минусы:

- если военнослужащий не обеспечен служебным жильем, ему придется снимать квартиру, тратя собственные средства;

- если человек увольняется, не прослужив 20 лет, он теряет все накопленные деньги;

- пока деньги копятся, их съедает инфляция, цены на недвижимость растут;

- военнослужащим, возраст которых превышает 25 лет, банки дают ипотеку на менее выгодных условиях, в частности, уменьшают сумму кредита.

Купить

Минусы:

- ипотека – это всегда огромная переплата;

- если военнослужащий увольняется до того, как кредит погашен, он обязан выплачивать его самостоятельно (при этом может произойти увеличение процентной ставки, если увольнение случилось по вине военнослужащего).

2. Как еще можно распорядиться средствами?

Как уже говорилось выше, военнослужащий вправе оставить деньги на накопительном счете и воспользоваться ими на свое усмотрение по истечении 20 лет службы. Это может быть как покупка жилья, так и что-то, несвязанное с недвижимостью.

В ряде случаев накопления можно забрать, прослужив меньше 20 лет. Для этого должны быть следующие основания:

- военнослужащему исполнилось 45 лет;

- военнослужащий вынужден покинуть службу по причине болезни;

- контрактник, состоящий в НИС и не имеющий собственного жилья, увольняется из армии с выслугой более 10 лет;

- военнослужащий увольняется в связи со структурными изменениями в Министерстве обороны.

Чтобы забрать деньги, нужно вначале открыть счет в банке, который занимается ипотекой для военнослужащих. На этот счет позднее поступят средства. После этого участнику НИС необходимо обратиться с рапортом в Росвоенипотеку, и в течение 90 дней деньги должны оказаться на счете.

3. Что будет с военной ипотекой после увольнения?

Если военнослужащий увольняется, не имея за плечами 20 лет выслуги, он обязан выплачивать ипотеку самостоятельно, а также вернуть государству те деньги, которые уже были выплачены банку в период службы.

Этого можно избежать, если срок службы военнослужащего превышает 10 лет, а увольнение обусловлено следующими факторами:

- военнослужащему исполнилось 45 лет;

- он признан ограниченно годным или не годным к военной службе;

- произошли организационно-штатные перестановки;

- один из членов семьи военнослужащего не может проживать в месте его службы по состоянию здоровья;

- военнослужащий вынужден был поменять место службы;

- военнослужащий вынужден ухаживать за больными родственниками;

- военнослужащий вынужден ухаживать за ребенком, не достигшим 18-летнего возраста, которого он воспитывает без второго родителя;

- если военнослужащий умер, государство обязано выплачивать ипотеку до полного погашения.

Материнский капитал

Сертификат на семейный капитал может получить семья, в которой появился второй ребенок. Номинал составляет 466 617 рублей. При покупке квартиры, в том числе в ипотеку, эту сумму можно использовать двумя способами:

- Оплата первоначального взноса.

- Частичное или полное погашение долга.

Получить сертификат можно в отделениях пенсионного фонда. Для того чтобы воспользоваться деньгами, потребуется написать заявление в ПФР, с указанием цели. Средства сертификата нельзя получить наличными. Номинал направляется напрямую в банк, минуя личные счета заемщика.

Родители, решившие направить субсидию на ипотеку, должны составить нотариально заверенное обязательство о наделении несовершеннолетних детей долями в приобретаемой квартире. Без этого документа органы опеки не дадут согласия на сделку, ПФР не перечислит деньги банку.

Внимание! В послании президента федеральному собранию в текущем году было предложено увеличить размер материнского капитала до 616 тысяч за второго, 466 тысяч за первого. Планируется продление программы до 2026 года

На текущий момент соответствующие нормативные акты не приняты. Следите за обновлениями нашего портала, чтобы быть в курсе последних новостей.

Законодательное регулирование вопроса

Согласно действующему законодательству, военная субсидия является программой поддержки военнослужащих, которая должна им помочь разрешить жилищный вопрос.

Полученную сумму можно потратить на:

- Приобретение жилья (как в новостройке, так и на вторичном рынке).

- Погашение ипотеки.

- Строительство дома.

Выплата денежных средств производится один раз – перечисляют сразу всю обозначенную сумму. Для этого получатель открывает лицевой счёт в банке. Финансовые средства выделяются согласно Постановлениям Правительства из федерального и муниципального бюджета.

Для получения гос. поддержки служащие вооруженных сил должны встать на учёт как нуждающийся в улучшении условий проживания, а также подходить по определённым критериям. Желающему необходимо обратиться в гос. орган, отвечающий за прием документов и выдачу субсидии военным.

Основные положения о получении данной госпомощи закреплены:

- ФЗ О статусе военнослужащих в РФ – статья 15.

- В Жилищном Кодексе РФ – статья 51 (указан порядок становления в очередь).

- Приказом Министерства Обороны, изданным в 2014 году. В нём утверждается порядок выдачи жилищной субсидии военнослужащим на контрактной основе и уже уволенным.

- Постановления Правительства РФ Об утверждении порядка расчёта субсидии на жильё для служащих вооруженных сил России. Оно гарантирует военным возможность стать получателем господдержки, а также закрепляет формулу расчёта суммы выплаты.

- Указ Президента РФ.

По закону на проверку документов заявителя и принятие решение службе даётся 30 дней. После того, как будет принято итоговое решение, его в течение трёх дней перенаправят в департамент финобеспечения Минобороны (обратившийся получит копию решения).

На перечисление средств отводится 30 дней. После того, как военнослужащий получит деньги на расчётный счёт, в течение трёх дней финобеспечение должно известить орган, отвечающий за обеспечение жильём о начислении средств.

Военнослужащие получают следующие преимущества при оформлении жилищной субсидии:

- Время ожидания в очереди на получение помощи сокращается.

- Есть возможность использовать деньги на покупку (самостоятельно или в ипотеку) или постройку жилья. Выбор остаётся за получателем – в каком регионе купить или построить жилплощадь, использовать его для приобретения жилья в личную или долевую собственность, какой тип жилой недвижимости он предпочитает (коттедж, квартиру, частный дом, таунхаус) и т.д.

- Размер выплаты не увеличивается относительно времени пребывания в очереди (как это делается в обычном порядке). Сумма растёт на основе срока службы.

- Приватизировать жилплощадь, на которую была израсходована выплата, можно на любого члена семьи (при условии, что срок службы получателя субсидии составляет минимум 20 лет).

Условия военной ипотеки

Принять участие в программе может любой военнослужащий. Требований к участникам НИС немного. Главные — служба по контракту, то есть работа в армейских подразделениях на профессиональной основе. И определенный срок службы: только подписав контракт, подать заявку на участие в НИС не получится.

Предоставление военной ипотеки возможно, если военнослужащие после 2005 года заключили первый контракт с армией. Это правило распространяется как на выпускников военных вузов, так и на офицеров. Могут претендовать на покупку квартиры также прапорщики и мичманы, но в случае, если после 2005 года срок их службы составляет не менее трех лет. Для солдат, матросов, старшин и сержантов требования немного другие. К 2015 году они должны подписать второй или последующий контракты.

Принцип участия в программе следующий.

- Военнослужащий должен проверить свое право стать участником НИС. Если он соответствует указанным выше требованиям, он может написать заявление по месту службы.

- После включения в программу государство открывает на имя военнослужащего спецсчет. Ежемесячно на этот счет перечисляется определенная сумма, которая ежегодно индексируется. Эта сумма по прошествии установленного времени становится первоначальным взносом при приобретении жилья.

- Через три года службы и участия в программе можно выбирать и покупать жилье. Оформить кредит можно в любом банке, аккредитованном на участие в программе. Их список довольно большой. В программе участвуют Сбер, Россельхозбанк, ВТБ, АБ «Россия», СГБ, Промсвязьбанк и другие крупнейшие финансовые учреждения страны.

- Выплачивать за военнослужащего кредит будет «Росвоенипотека».

С момента покупки квартира станет залоговым имуществом. В ней можно жить, пользоваться ею, но вот продать без согласия банка не получится. И даже когда кредит за квадратные метры государством будет погашен, «Росвоенипотека» вправе наложить на жилье собственное обременение. Оно будет действовать до тех пор, пока военнослужащий не выполнит все условия участия в программе. Жилье станет его полноправной собственностью и будет избавлено от обременений только после окончания участия в ней.

Условия предоставления военной ипотеки в 2020 году

Правила получения субсидии при оформлении ипотечного кредита

В марте 2015 на основе Постановления Правительства от 13 марта 2015 года за номером 220 «Об утверждении правил предоставления субсидий из федерального бюджета кредитным учреждениям на возмещение недополученных доходов по выданным жилищным (ипотечным) кредитам» стартует ипотека с господдержкой. Банки стали выдавать ипотеку по ставкам до 12 годовых, разница компенсировалась государством.

- Максимальная ставка займа с залоговой системой не должна превышать 12% для заемщика;

- Не менее 20% от стоимости объекта договора клиент оплачивает из собственных средств;

- Для добропорядочных кредитополучателей исключается изменение процентной ставки в сторону повышения во время действия договора;

- Срок кредита – до 362 месяцев (примерно 30 лет);

- Система погашения – аннуитетные платежи;

- Ограничения на сумму кредита: для заемщиков Москвы и МО, Санкт-Петербурга и ленинградской области – до 8 млн рублей, для граждан остальных регионов – не более 3 млн рублей.

Какие военнослужащие могут воспользоваться?

Всех претендентов на участие в программе Военной ипотеки, можно разделить на две большие группы: вступающие автоматически и вступающие добровольно. В обязательном порядке подключают следующие категории военнослужащих:

- Лица, окончившие высшее учебное заведение, получившие младшее офицерское звание и заключившие долгосрочный контракт после 1.1.2005. О том, как получить ипотеку военнослужащим по контракту, мы писали здесь.

- Офицеры, добровольно поступившие на службу или вызванные из запаса, которые подписали свой первый контракт после 1.1.2005.

- Военнослужащие в званиях мичмана и прапорщика, прослужившие в вооруженных силах после 1.1.2005 не менее 3-х лет.

- Офицеры, подписавшие контракт с Российской армией после 1.1.2008 и имеющие начальное воинское звание по штатному расписанию.

- Офицеры, поступившие на контрактную службу в Российскую армию с начальным воинским званием после 1.1.2008.

В добровольном порядке в программу Военной ипотеки могут вступить:

- Старшины и лица, имеющие более низкое воинское звание, которые подписали свой второй контракт после 1.1.2005.

- Выпускники профессиональных образовательных учреждений с военной специальностью, которые подписали свой первый трудовой договор с вооруженными силами РФ до 1.1.2005.

- Военнослужащие в званиях мичмана и прапорщика, которые заключили свой первый контракт до 1.1.2005 и имеющие общий срок службы 3 года и более.

- Выпускники профессиональных образовательных учреждений с военной специальностью, которые получили начальное офицерское звание в период 1 января 2015-го по 1 января 2018-го.

- Офицерский состав вооруженных сил РФ, которые начали службу по контракту с начальным воинским званием согласно штатному расписанию в период 1 января 2005-го по января 2008-го.

- Офицерский состав вооруженных сил РФ, которые получили первое воинское звание после прохождения специального курса в период 1 января 2005-го по 1 января 2008-го и имеющие стаж службы не менее 3-х лет.

Все подробности о том, кто может стать участником программы «Военная ипотека», вы можете узнать из этого материала.

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

Жилищная субсидия военнослужащему при наличии земельного участка

Вопрос: Здравствуйте. Отношусь к категории военных «после 98 года», выслуга более 20 лет. Имею ли я право получить жилищную субсидию? Кроме того, у меня есть приобретенный земельный участок без построек. Повлияет ли он как-то на получение ЕДВ ?

Ответ: обеспечение жилыми помещениями военнослужащих регулируется статьей 15 ФЗ «О статусе военнослужащих». В соответствии с вышеназванной статьей, вы относитесь к категории военнослужащих, которые обеспечиваются на весь срок военной службы служебными жилыми помещениями. Данная категория военнослужащих имеет право претендовать на жилищную субсидию.

Условия предоставления жилищной субсидии: 1. Если военнослужащий достиг общей продолжительности военной службы 20 лет и более; 2. Либо если военнослужащий увольняется при общей продолжительности военной службы 10 лет и более при условии достижения предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями.

Таким образом, Вы имеете право претендовать на жилищную субсидию.

Что касается земельного участка. Как указано в вышеназванном Законе, признание нуждающимися производится на основании ст. 51 ЖК РФ. В статье 51 ЖК РФ речь идет именно о жилых помещениях, находящихся в собственности у военнослужащего и членов его семьи, при определении нуждаемости.

Земельный же участок не является жилым помещением, поэтому наличие его не повлияет никак на получение жилищной субсидии.

Начисление и размер накоплений по военной ипотеке

После включения в реестр НИС, на военнослужащего открывается счет и присваивается уникальный 20-значный номер. Росвоенипотека переводит денежные средства на счет военного, а по присвоенному номеру он может отследить размер накоплений.

Перечисление средств на счет производится ежемесячно в размере 1/12 части от размера годового взноса. Общая сумма накоплений военного зависит от времени его участия в программе и размера ежегодного взноса, который устанавливается по военной ипотеке Правительством РФ.

Максимальная сумма военной ипотеки

В 2020 году банки готовы предложить максимальную сумму военной ипотеки в размере 3 100 000 рублей. Сумма, которая будет одобрена банком, зависит от возраста военного, размера государственных выплат. В 2108 году максимальная сумма составляла 2 200 000 рублей.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Согласно статистике, субсидированной суммы не всегда хватает на покупку жилья, и большинство военных добавляют 7-9% от стоимости жилья из собственных средств.

В таблице ниже мы представили 15 банков, которые работают с военной ипотекой, отсортированных по максимальной сумме кредита. Самую крупную сумму денег готов выдать банк Зенит — 3,1 млн рублей.

| Банк | Макс. Сумма, млн. рублей |

|---|---|

| Банк Зенит | 3.100 |

| Уралсиб | 2.837 |

| Севергазбанк | 2.600 |

| ДОМ.РФ | 2.593 |

| Банк Открытие | 2.549 |

| Связь Банк | 2.524 |

| РНКБ | 2.510 |

| Сбербанк | 2.502 |

| Банк Россия | 2.500 |

| Промсвязьбанк | 2.486 |

| Россельхозбанк | 2.485 |

| ВТБ | 2.450 |

| Газпромбанк | 2.401 |

| Абсолютбанк | 2.290 |

| Банк Санкт-Петербург | 2.170 |

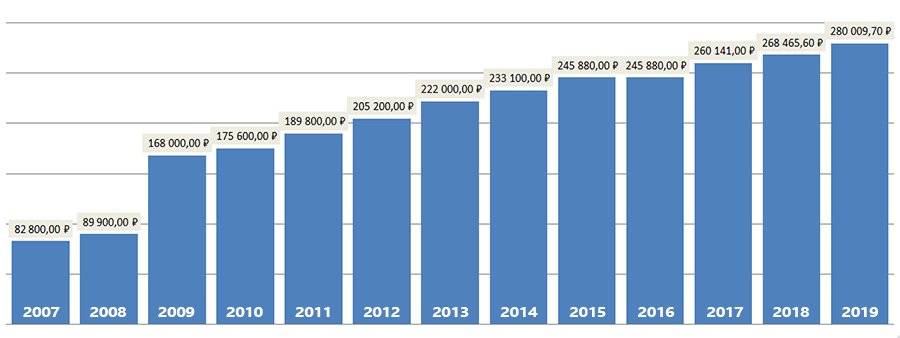

Ежегодная индексация и сумма накоплений в 2020 году

Сумма денежных средств ежегодно индексируется. В 2020 году размер накоплений по военной ипотеке составляет 288 410,0 рублей. Ежемесячная сумма составляет 24 034 рублей. Для сравнения, в 2019 году размер накоплений составил 280 009,7 рублей. За год сумма выросла на 3%, или на 8 400 рублей.

В таблице вы можете видеть, как менялась сумма ежегодного взноса по военной ипотеке за последние годы.

| Год | Сумма, млн. |

|---|---|

| 2019 | 280009.7 |

| 2018 | 268465.6 |

| 2017 | 260141 |

| 2016 | 245880 |

| 2015 | 245880 |

| 2014 | 233100 |

| 2013 | 222000 |

| 2012 | 205200 |

| 2011 | 189800 |

| 2010 | 175600 |

| 2009 | 168000 |

| 2008 | 89900 |

| 2007 | 82800 |

График начислений по военной ипотеке по годам с 2007 по 2019 год

График начислений по военной ипотеке по годам с 2007 по 2019 год

Узнать накопления по военной ипотеке можно на сайте Росвоенипотеки:

https://rosvoenipoteka.ru/description_lk

Когда можно воспользоваться средствами?

Использовать средства на военную ипотеку, накопленные на индивидуальном счете, разрешается только через 3 года после вступления в НИС.

Это касается ипотеки. Однако если военный решит использовать средства программы на покупку жилья без ипотеки, он сможет получить накопленные деньги на счет только через 20 лет выслуги. Военный может получить средства и раньше этого срока при определенных обстоятельствах, если срок службы составит не менее 10 лет (об этом расскажем в конце статьи).

Как получить жилье матери-одиночке в 2020 году

- документ, который идентифицирует личность;

- документ, подтверждающий статус;

- свидетельство, подтверждающее факт рождения ребенка;

- документы о доходах и собственности, облагаемой налогом;

- сведения о регистрации (на протяжении 10 лет);

- документ об осмотре жилого помещения (за 5 лет).

- мать или ребенок инвалиды,

- имеют тяжелое заболевание, создающее риск для проживающих с ними людей,

- недвижимость пришла в аварийное состояние.

Совет! Чтобы ускорить продвижение очереди, следует начать раньше собирать документы (до трехлетнего возраста ребенка). Выбрав данный вариант, придется ждать длительное время.

Как работает накопительно-ипотечная система

Хоть государство тратит на оборону более 3 триллионов рублей в год, оно пока не может обеспечить жильем (или субсидией на его покупку) всех военнослужащих и силовиков одновременно. Отсюда и появилась накопительно-ипотечная система – ее суть в том, что государство откладывает относительно небольшие суммы каждый год для почти каждого военнослужащего, а остальное может дать банк в кредит.

Накопительно-ипотечная система (НИС) существует в России с 2005 года. Вступить в систему могут военнослужащие в разных званиях и вне зависимости от того, какая у них выслуга, есть ли семья и другая недвижимость. Отличается только момент, с которого военнослужащий может вступить в НИС:

офицеры, получившие первое офицерское звание после 2005 года – по факту заключения первого контракта;

прапорщики и мичманы, заключившие первый контракт после 2005 года – прослужив минимум 3 года по контракту;

солдаты, сержанты, старшины и матросы – после заключения второго контракта.

При этом для офицеров и прапорщиков участие в НИС обязательное, тогда как для рядового и сержантского состава – добровольное. То есть, рядовой контрактник должен будет подать рапорт о вступлении в НИС, тогда как для офицера в этом нет необходимости. Кроме того, в НИС могут участвовать сотрудники других силовых органов.

Другими словами, офицер вправе вступить в НИС сразу после получения первого звания (то есть, выпустившись из учебного заведения и заключив первый контракт), а рядовые контрактники – лишь заключив второй контракт (то есть, спустя 3 года после начала службы).

Дальше все идет по следующей схеме:

после вступления в НИС государство перечисляет определенную сумму на личный именной накопительный счет каждого участника;

сумма взноса каждый год увеличивается. Кроме того, уже перечисленные деньги не просто лежат на счете, а участвуют в инвестиционных операциях и приносят определенный доход (благодаря чему растет сумма остатка);

спустя 3 года участник может подать рапорт, чтобы использовать уже накопленные средства для получения целевого жилищного займа;

уже накопленные деньги пойдут в счет уплаты первоначального взноса по ипотечному кредиту, а ежемесячные взносы по нему государство будет делать и дальше – сумма годового взноса делится на 12 частей, и они перечисляются в банк ежемесячно.

Соответственно, НИС дает возможность военнослужащему приобрести жилье, вообще не имея собственных средств и сбережений на это. И пока он продолжает служить, государство продолжает платить за него по ипотечному кредиту.