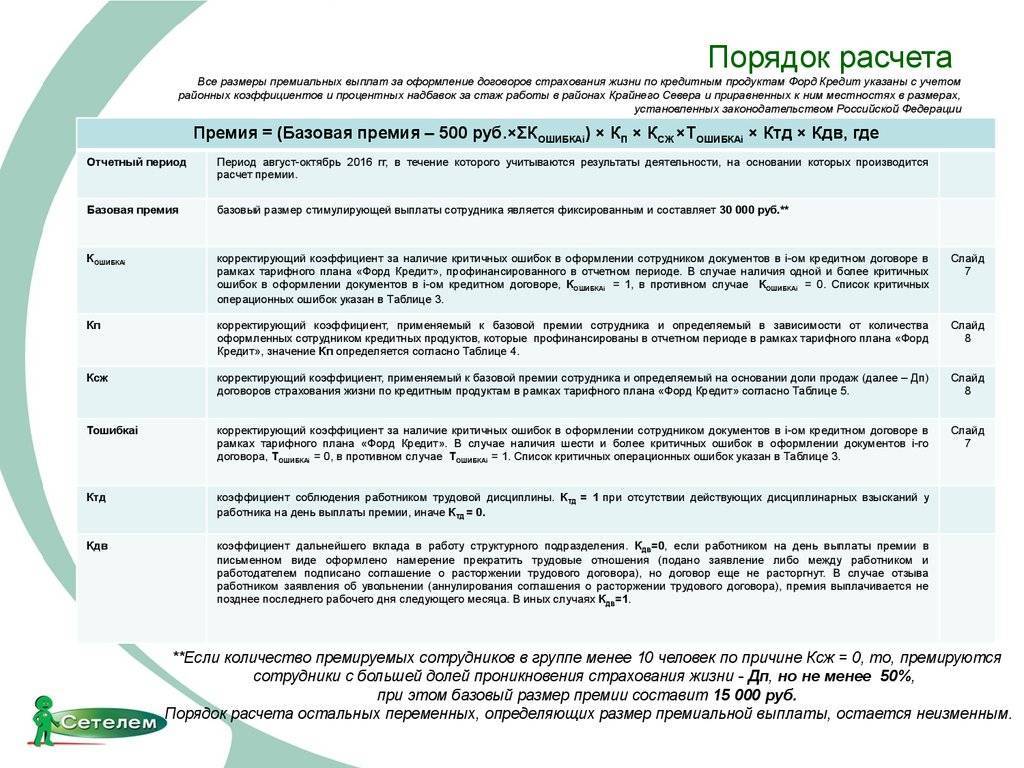

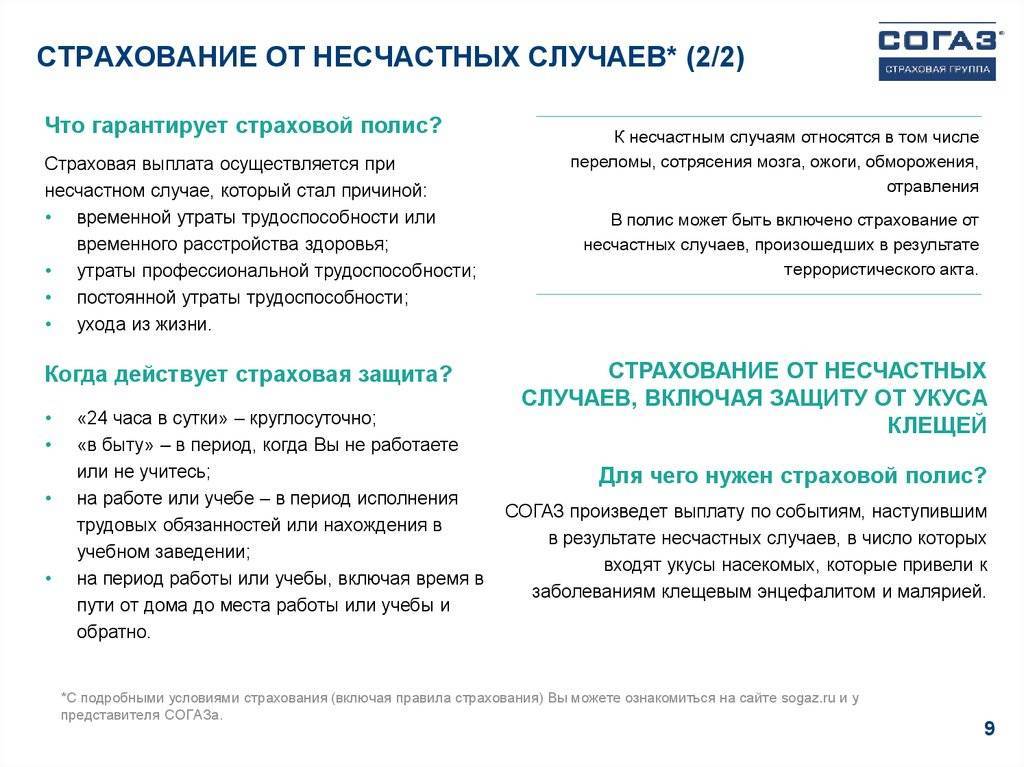

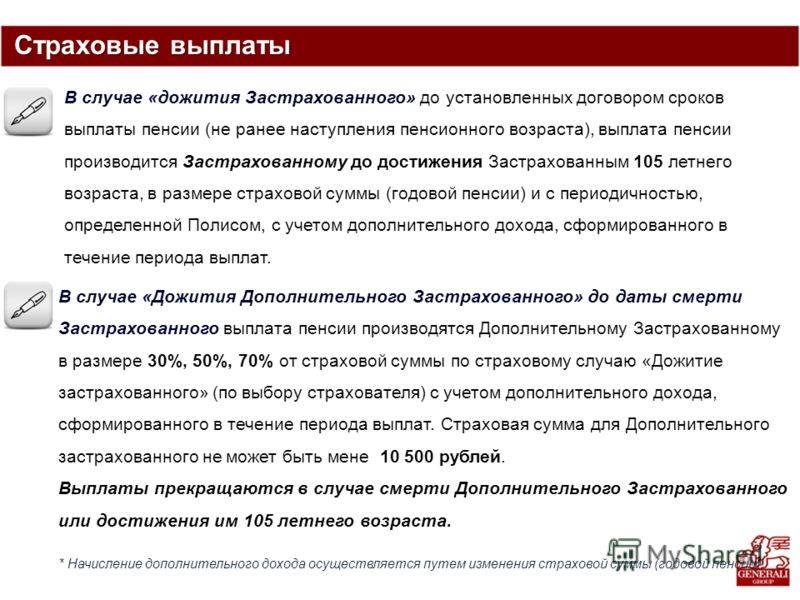

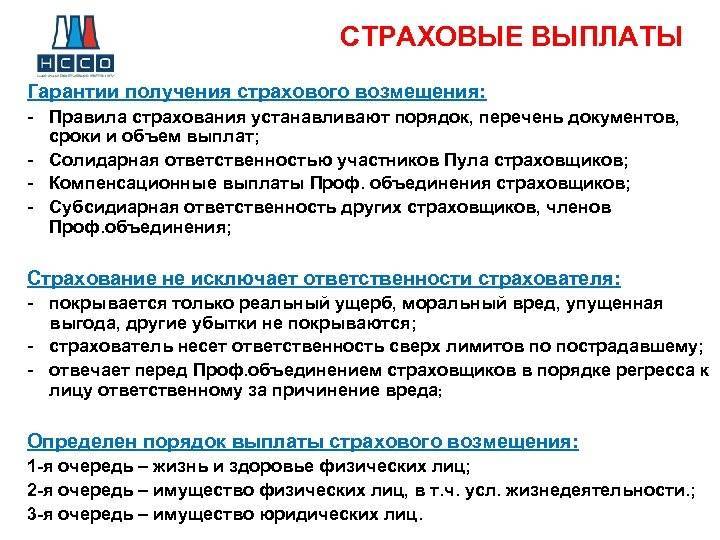

Размер страховых выплат в 2020 году

На сегодняшний момент не известно о каких-либо изменениях размеров пособий военнослужащим. В 2020 году показатели страховых выплат будут такими же, как и в предыдущий период. Размеры страховых выплат военнослужащим страховой компанией СОГАЗ на 2020-2020 гг. и перечень документов можно найти в памятке на нашем сайте.

Важно, однако, знать, что ни в прошлом, ни в текущем периоде размер страховки на зависел от выслуги или наличия особых заслуг перед родиной. Подробнее в статье: Страховые пособия в случае смерти работника будут выплачиваться его родителям

Подробнее в статье: Страховые пособия в случае смерти работника будут выплачиваться его родителям

Куда обращаться за получением

Заявление о выплате страховой суммы военнослужащим, образец которого также представлен в памятке, подается в воинские подразделения, где хранится личное дело пострадавшего (Заявление о выплате страховой суммы по обязательному государственному страхованию военнослужащих). Это:

- военкоматы;

- войсковые части.

Виды военных страховок

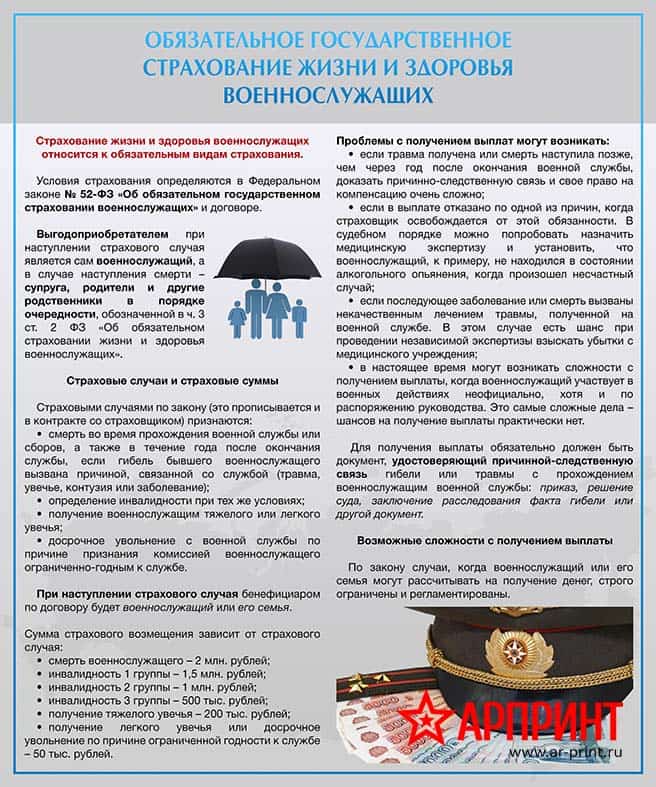

Страхование здоровья и жизни военного – мера социальной защиты от государства. Каждый солдат проходит процедуру обязательного страхования.

Власти хоть как-то помогают служащим, которые получили травму или скончались во время выполнения боевой задачи.

Жизнь человека застрахована от начала службы и до конца. Если это срочная служба, то договор с компанией длится год.

Во время выполнения обязанностей многие солдаты подвержены риску. Особенно это касается военных по контракту и солдат, которые проходят службу в горящих точках.

Большие физические нагрузки и неблагоприятные условия создают большой риск получения травмы и заболевания.

Для того чтобы обеспечить защиту солдату создано страховое обеспечение армейца.

За год выходит около 59 тысяч страховых случаев в отношении солдат. В основном – это легкие и тяжелые травмы. Контракт с Минобороны самый выгодный для страховой компании.

Когда страховщик не производит отчисления?

- Если страховой случай произошел вследствие противоправного деяния;

- Если гражданин находится под алкогольным, токсическим или наркотическим опьянении. При этом должны быть результаты медицинской экспертизы;

- Суд устанавливает, что солдат сам причинил вред. Хотел получить освобождение или получить выплату.

При данных случаях денежные средства не будут получены солдатом или его семьей. Однако решение можно оспорить, обратившись в суд.

Принципы страхования здоровья военнослужащих

Страхование жизни и здоровья сотрудников МВД предусмотрено законом и соответствующей инструкцией, обязательно страхуется жизнь и здоровье каждого сотрудника полиции.

Если полицейский погибнет на службе или умрет в течении года после ее окончания по ранению или заболеванию, полученным на службе, то его семья может получить его довольствие за 10 лет. При ранении выплачивается довольствие за 5 лет, также полностью возмещается ущерб имуществу сотрудника полиции.

- Обязательно государство обеспечивает страхование здоровья военнослужащих, солдат, офицеров и курсантов, проходящих службу по призыву или контракту.

- Правила выплаты страховой суммы здесь примерно такие же, деньги может получить супруга или супруг военнослужащего, его родители, бабушка и дед, отчим и мачеха, а также дети и иждивенцы.

- Страховым случаем будет являться смерть на службе в результате ранения или увечья, а также заболевания, полученного на службе, установление ему инвалидности на службе или через год после ее окончания, а также досрочное увольнение со службы или отчисление с военных сборов по причине негодности к прохождению службы.

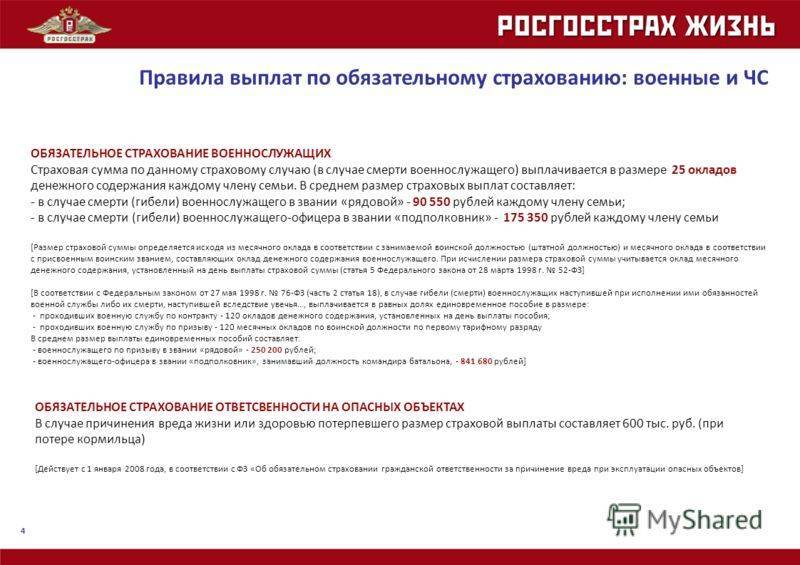

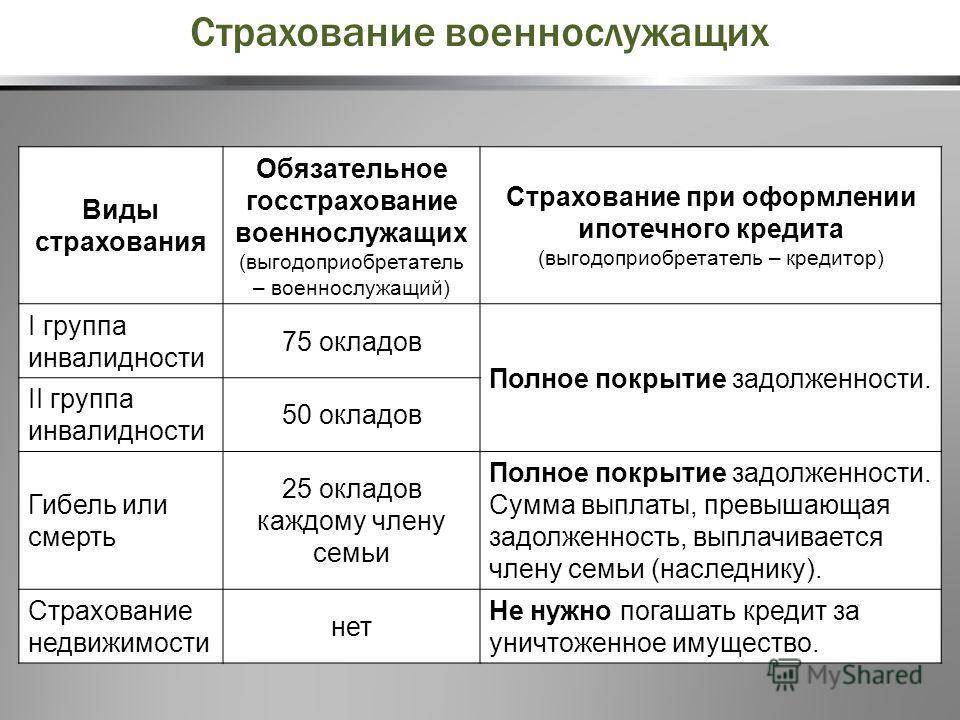

- Если военнослужащий умрет на службе, то всем выгодоприобретателям полагается 25 его окладов.

- В случае инвалидности по ранению, травме или контузии, инвалиду первой группы положены 75 окладов, второй – 50, третьей – 25, по тяжелому увечью выплачивается 10, а по легкому 5 – окладов. При досрочном увольнении или отзыве с военных сборов, также положены 5 окладов.

По закону, страхование жизни не действует, если военнослужащий совершил общественно опасное деяние, либо он получил увечье или ранение находясь в состоянии алкогольного, наркотического или токсического опьянения, либо умышленно совершил самоубийство или нанес вред своему здоровью.

Однако если военнослужащий совершил самоубийство, находясь на службе более полугода, также выплата проводится, если доказано доведение до самоубийства независимо от того, сколько времени военнослужащий был на службе.

Страховая выплата проводится в соответствии с документами, подтверждающими то, что произошел страховой случай, необходимые документы перечислены в соответствующем постановлении.

Степень тяжести ран и увечий определяют медучреждения органов федеральной власти, где предусматривается военная служба. Существует специальное постановление, где прописано, какие ранения и увечья считаются легкими, а какие тяжелыми.

Страхователь всегда обязан ознакомить поступивших на службу или сборы с правилами страхования и порядком оформления документов, необходимых для получения страховки.

Военные комиссариаты и военно – медицинские учреждения обязаны помогать военнослужащим или выгодоприобретателям в оформлении всех документов для получения данной выплаты.

Важное значение для защиты прав военнослужащих имеют льготы военным пенсионерам, законом предусмотрено большое их количество, это различные налоговые послабления, бесплатная лекарственная помощь и проезд к месту лечения и много других. Установление таких льгот похвально и правильно, однако на деле, многие эти льготы не действуют, либо, чтобы их реально получить требуется собрать слишком большое количество документов

Установление таких льгот похвально и правильно, однако на деле, многие эти льготы не действуют, либо, чтобы их реально получить требуется собрать слишком большое количество документов.

Если с федеральными льготами еще есть какой то порядок, то в регионах, к сожалению, слишком много зависит от местных чиновников и достаточно скромных финансовых возможностей местного бюджета.

Страховые случаи на службе в армии

Условиями обязательного госстрахования определены следующие категории страховых случаев для солдат и офицеров во время несения службы, на военных сборах, либо проявившихся в течение года после увольнения, вследствие контузии, ранения заболевания, травмы:

- Гибель (смерть).

- Увольнение из армии в связи с признанием военнослужащего годным ограниченно или не годным к несению службы.

- Назначение группы инвалидности.

- Получение легкого или тяжелого увечья.

Страховыми не признаются:

- обстоятельства, наступившие вследствие общественно опасных действий, признанных таковыми в порядке судебного разбирательства;

- нахождение лица в неадекватном состоянии (употреблявшего алкоголь или наркотики в момент нанесения вреда здоровью);

- доказанное умышленное причинение вреда.

Важно! Следует учесть, что в компетенцию командования подразделением не входит функция принятия решения по страховым выплатам. Это прерогатива исключительно компании страхователя, которая делает свои выводы на основании предоставленного пакета документов

Типы страхования

Порядок оформления страховки жизни и здоровья при кредите

Изначально следует понимать: чтобы получить ссуду, придется соглашаться на условия финансовой структуры. А они основаны на том, чтобы получать прибыль. В противном случае все банки разорились бы, не закрепившись на финансовом рынке. В современном бизнесе каждый нюанс имеет значение, борьба за выживание требует продуманного подхода. Одним из таких нюансов является полис страхования жизни. Он разрабатывается так, чтобы были учтены интересы обеих сторон.

Так, при получении подобного предложения, потенциальному заемщику нужно настаивать на таких аспектах соглашения:

- при минимальных условиях не более 1% выплат;

- включение в текст положения о компенсации за незначительный вред для здоровья;

- возможность аннулирования полиса при досрочной выплате кредита;

- недопустимость повышения процентной ставки при отказе от страховки.

Данные положения оспоримы, но при наличии надлежащей теоретической подготовки их можно отстоять полностью или частично.

В договоре прописывается, что страховщик берет на себя обязательства перед банком о полном или частичном погашении задолженности, имеющейся на момент наступления оговоренного случая. Подписать соглашение лучше непосредственно в банке, но можно обратиться и в другие компании, предоставляющие подобные услуги.

Определение страховой суммы

Страховая сумма – это обязательство со стороны страховщика по предусмотренной выплате в отношении гражданина, обладающего законным правом на получение средств, выраженное в денежной форме. В соглашении указанное значение может фиксироваться по каждому отдельно принятому на страхование риску или по каждому отдельному случаю. Фиксированное значение показателя по категориям обязательного страхования обеспечивает закон об обязательном страховании военнослужащих.

Рассчитывается значение суммы с учетом величины довольствия военнослужащего — ежемесячного денежного оклада, суммируемого из двух величин — содержаний по званию и занимаемой должности.

Законодательно определены показатели страховых сумм:

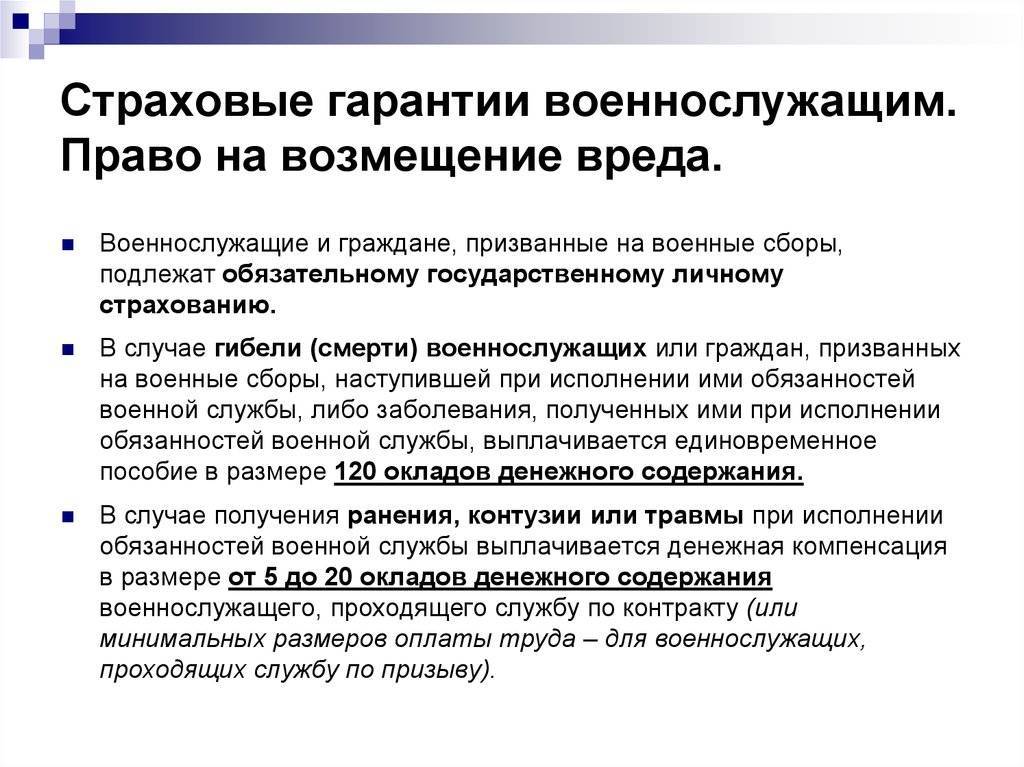

- в случае тяжелого травмирования или получения увечья застрахованным лицом на службе количество назначаемых к уплате окладов равно 10, при легкой степени травмы – 5;

- при получении инвалидности во время несения службы или после нее в ходе 12 месяцев из-за болезни или травмирования, случившегося в период службы, выплачивается 75 окладов, 50 окладов или 25 окладов соответственно при 1-й, при 2-й и при 3-й группе (инвалидности);

- выплата при досрочном завершении службы (сборов) военнослужащего, определенного пригодным к военной службе в усеченном варианте из-за нанесенного в период службы (сборов) ущерба здоровью, составит 5 окладов;

- в случае кончины (гибели) застрахованного во время службы или в течение 1 года спустя из-за травмы или болезни, случившейся во время занятости на службе, количество окладов, выплачиваемых выгодоприобретателю, равно 25.

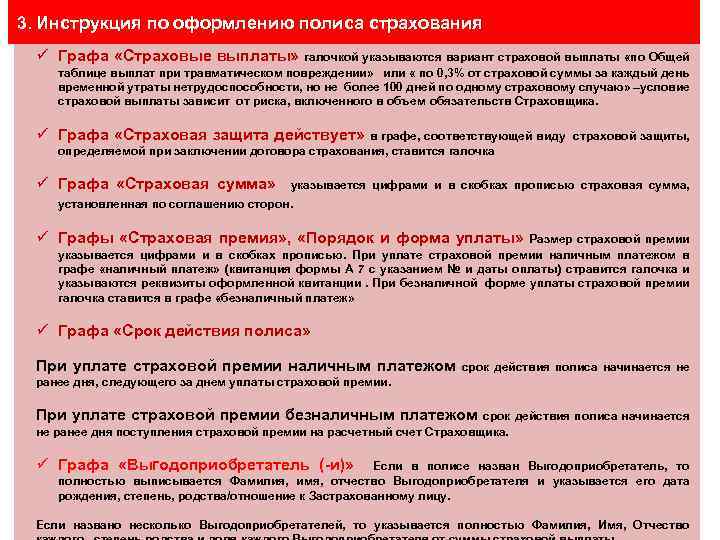

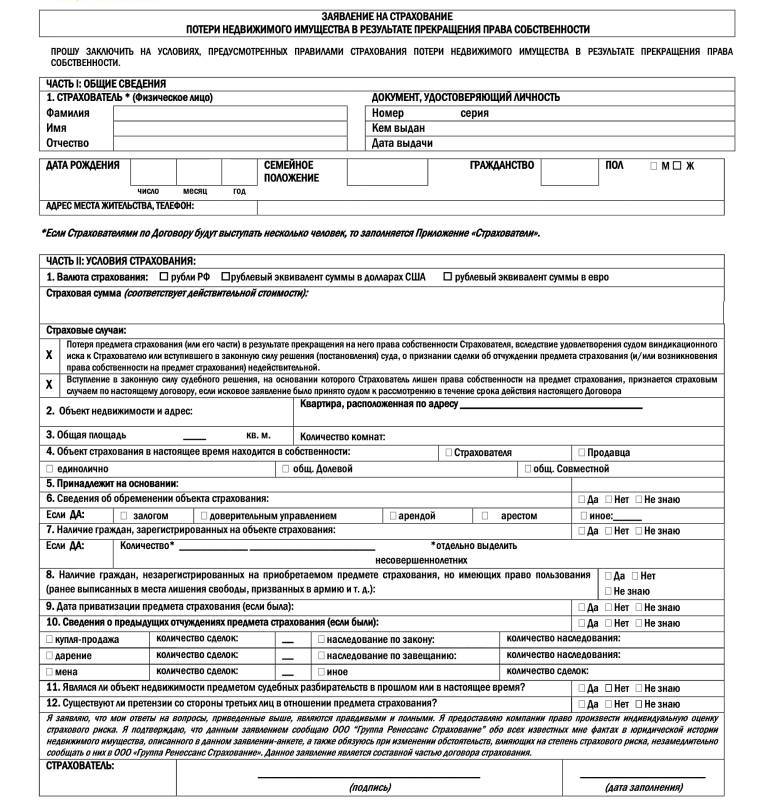

Требуемые документы

Перечень документов, необходимых для рассмотрения страхового случая, указывается в договоре и часто зависит от произошедшего события. Вот перечень основных документов, необходимых для предоставления в компанию:

- заявление от выгодополучателя (если он указан в договоре), либо от законного наследника;

- документ, подтверждающий право наследования имущества умершего;

- паспорт заявителя;

- страховой полис или договор;

- свидетельство о наступлении смерти застрахованного лица;

- справка из медицинского учреждения с указанием причины гибели;

- реквизиты с номером банковского счета.

Если застрахованное лицо получило серьезные телесные увечья или инвалидность, то также может потребоваться предоставление соответствующих справок с подтверждением диагноза и указанием причины нетрудоспособности. Медицинские работники не вправе отказывать в оформлении документа.

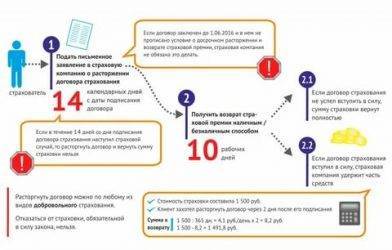

Порядок и сроки выплаты страховок военнослужащим

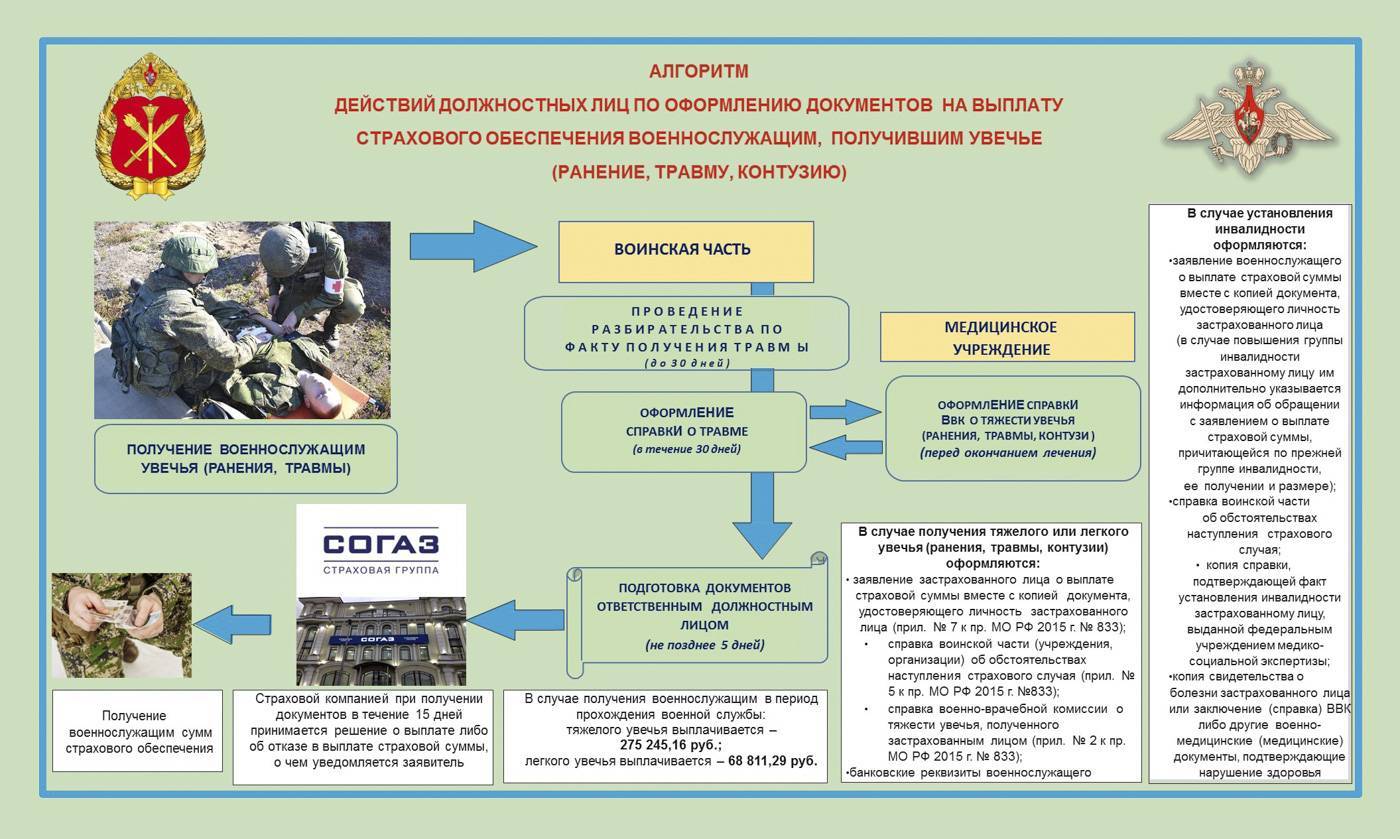

Пакет документов, оформленных надлежащим образом, может подаваться потерпевшим самостоятельно, о чем необходимо уведомить командование в/ч (или военкомата), подав соответствующее заявление. Бумаги могут быть переданы в страховую компанию лично заявителем, или направлены почтой РФ письмом (желательно заказным с уведомлением), что позволит четко установить временные рамки подачи документов.

В течение 15 дней страховщик обязан рассмотреть обращение заявителя и принять соответствующее решение.

Важно! Необоснованная задержка при разбирательстве или выплате средств по страховке предполагает начисление выгодоприобретателю однопроцентной пени (от суммы страховки) ежедневно, сверх установленных законом сроков. Если фиксируется смерть солдата или офицера, на выплаты могут рассчитывать:

Если фиксируется смерть солдата или офицера, на выплаты могут рассчитывать:

- официальная жена (муж);

- родители военнослужащего (при их отсутствии – дедушка, бабушка);

- попечители, воспитывавшие ребенка не менее 5 лет (отчим или мачеха).

Кроме того, право получить страховку погибшего (или умершего в результате заболевания, полученного на службе) имеют возможность получить дети до 23-летнего возраста, наследники или иждивенцы выгодоприобретателя.

И еще один момент, на который стоит обратить внимание: солдатам срочной службы страховая выплата должна перечисляться на банковскую карту сразу после комиссования или демобилизации. Срок подачи искового заявления в суд ограничивается тремя месяцами, поэтому, если в течение месяца деньги не поступили на счет, следует обеспокоиться этим фактом и обратиться в страховую компанию за разъяснением ситуации

Порядок получения выплат

При наступлении страхового случая, процедура его расследования и начисления страховки предполагает действия в следующем порядке:

- Получатель сдает в воинскую часть предусмотренный Постановлением пакет документации.

- Сданные бумаги рассматриваются квалификационной комиссией на предмет возможности причисления случая к страховому, с соответствующим назначением выплат по страховке.

- Решение о начислении страховой выплаты должно быть принято до истечения пятнадцати дней с момента подачи документов.

- Если принимается положительное решение, деньги перечисляются на банковский счет получателя в сумме установленного законодательством размера.

Выгодоприобретатель вправе самостоятельно выбирать способ подачи документации. Бумаги могут передаваться непосредственно руководству воинской части (в военный комиссариат) или отсылаться по почте. Руководству воинских подразделений и военкоматов вменено в обязанность оказание содействия обратившимся в комплектации необходимых документов, путем направления соответствующих запросов в различные ведомства и организации.

Российское законодательство предоставляет возможность возмещения ущерба для здоровья военнослужащим, получившим травмы и увечья в ходе исполнения служебного долга. Кроме солдат и офицеров воинских подразделений, такая возможность распространяется в отношении работников полиции, состава Росгвардии, представителей других частей системы МО и МВД РФ.

Что нужно для оформления полиса

Для оформления полиса требуются те самые документы, которые клиент должен предоставить, чтобы получить ссуду.

Набор бумаг стандартный:

- паспорт;

- СНИЛС;

- заявление.

Однако, в некоторых случаях агент может запросить медицинскую справку, чтобы убедиться, что у клиента нет опасных и хронических заболеваний. Для получения такой бумаги потребуется пройти осмотр у профильных специалистов. Кроме этого, банк неохотно идет на сотрудничество с людьми преклонного возраста и представителями профессий, связанных с риском для жизни.

От чего зависит стоимость страхования

При различных нюансах в самостоятельных и дочерних компаниях расчет страхования проводится по одинаковой методике. Основой является размер ссуды, на которую добавляются понижающие и понижающие коэффициенты. В среднем, страхование жизни обходится в 1% от суммы ссуды.

Так, на цену полиса влияют такие факторы:

- срок кредита;

- вид приобретаемого имущества и риск его порчи или кражи;

- возраст заявителя;

- род занятий клиента;

- состояние здоровья поручителя;

- среднемесячный доход гражданина.

Отличным вариантом рассчитать, сколько нужно доплатить за страхование жизни при потребительском кредите, является электронный калькулятор. Нужно ввести свои данные, вид и стоимость товара, срок погашения задолженности. Погрешность такого результата не превышает 5% от того, что озвучит сотрудник банка при заключении договора.

Виды страховых случаев

Полисы военнослужащих предусматривают выплаты в следующих ситуациях, если они случились во время военных действий и сборов, а также на службе, либо в течение года после них:

- Смерть/гибель.

- Получение инвалидности.

- Получение увечий, контузий или травм.

- Признание человека негодным к военной службе вследствие получения увечья или травмы (факт подтверждается армейской медкомиссией, при этом звание потерпевшего должно быть не ниже старшины).

Если человека признают негодным к военной службе при увольнении, компенсацию он может получить только в двух случаях:

- Гражданина призвали на сборы на должность до старшины (факт подтверждается штампом воинской части).

- Прохождение службы по призыву.

Во всех остальных ситуациях выплаты не предполагаются.

Порядок получения возмещения

При страховании жизни действуют общие правила оформления страхового случая. Так, если произошел страховой случай заявитель должен обратиться к представителю страховщика по контактам, указанным в полисе или договоре страхования, или напрямую связаться с офисом СК.

После этого ему потребуется подготовить заявление и предоставить подтверждающие документы в объеме, предусмотренном договором. При составлении заявления в нем в обязательном порядке необходимо указать:

- данные заявителя;

- номер договора или полиса;

- дату и время наступления страхового события;

- подробное описание произошедшего случая.

Далее необходимо подать документы в страховую компанию – на этом этапе сотрудник компании должен проверить правильность составления заявления, и подтвердить наличие всех требуемых документов. Если обращение было составлено правильно и сопроводительные документы собраны в достаточном объеме, будет произведена регистрация страхового случая, а документы будут переданы на рассмотрение.

По результатам проверки страхователю на телефон или электронную почту поступит уведомление, и в случае положительного решения от него потребуется вновь обратиться в страховую компанию для получения выплаты.

Страховая отказывает: возможные причины

Одной из причин, по которой страховая может отказать в выплате, является неполный комплект документов. При получении отказа по этой причине выгодоприобретатель обязан собрать недостающие справки и обратиться в комиссариат для подачи повторного заявления.

Страховые взносы на счет пострадавшего не полагаются и в случае, если призывник (контрактник) сам нанес себе травму, либо выступил инициатором деяния (попросил об услуге других военнослужащих). Подобные действия не являются страховыми случаями и наказываются по уставу.

Что делать, если страховщик отказывает неправомерно

Но иногда страховщик отказывается платить без обоснованных причин. В таком случае необходимо обратиться с заявлением в военный комиссариат, чтобы повторно направить обращение. Если от страховой фирмы вновь придет отказ, разобраться в случившемся поможет суд.

Иногда причиной отрицательного решения страховой фирмы является ошибка при отправке корреспонденции. Здесь ситуация простая: после выяснения нюансов клиент получает выплату, так как отказ (задержка) связан с независящими от него обстоятельствами.

Но если страховая осознанно идет на нарушение законодательства РФ, отказывая в страховых отчислениях при травме, привлечение опытного юриста поможет быстрее решить проблему. Обратитесь к нашему онлайн адвокату, если хотите получить подробную профессиональную консультацию.

Отказ от выплаты компенсации

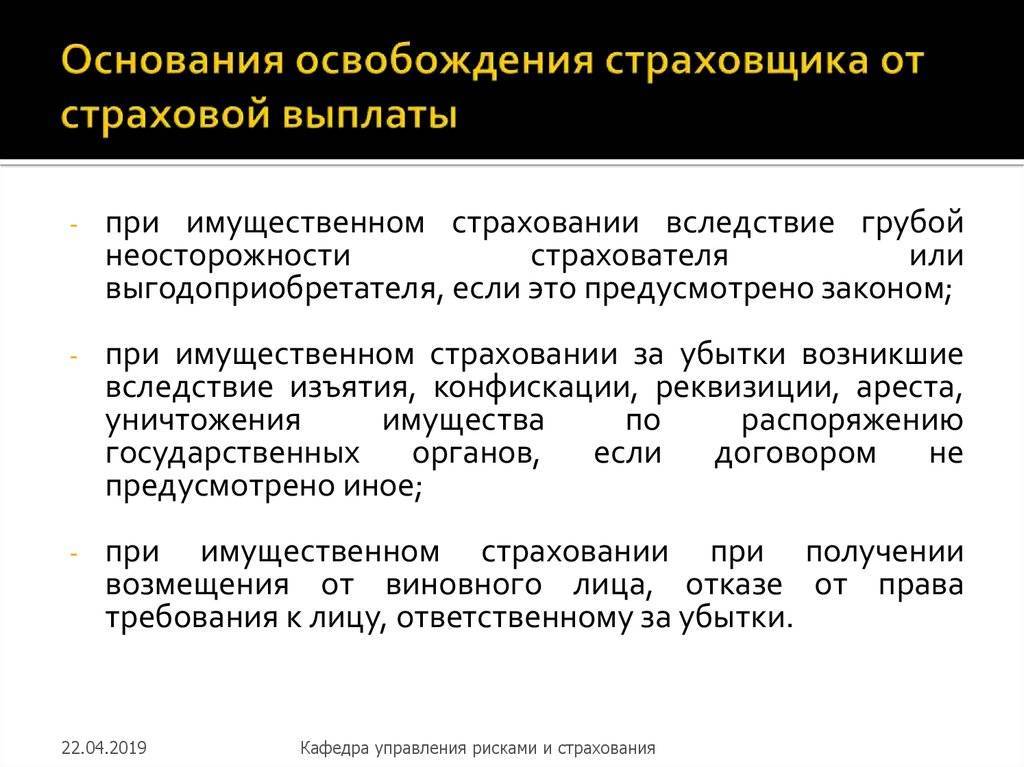

Закон предоставляет страховщику право отказать в выплате пострадавшему, если:

- совершенное выгодоприобретателем деяние, во время которого наступил страховой случай, было классифицировано судом как общественно опасное;

- потерпевший был в состоянии наркотического, алкогольного или токсического опьянения, когда получил увечье;

- страхователь умышленно причинил ущерб своему здоровью с целью получить выплату.

Например, если смерть военнослужащего наступила из-за самоубийства, компенсацию его семья не получит, не важно, был ли он в тот момент на службе или нет. При этом получателям выплаты в течение 15 дней будет предоставлен письменный документ с указанием причины отказа

Обязательно ли оформлять страховку при взятии потребительского кредита

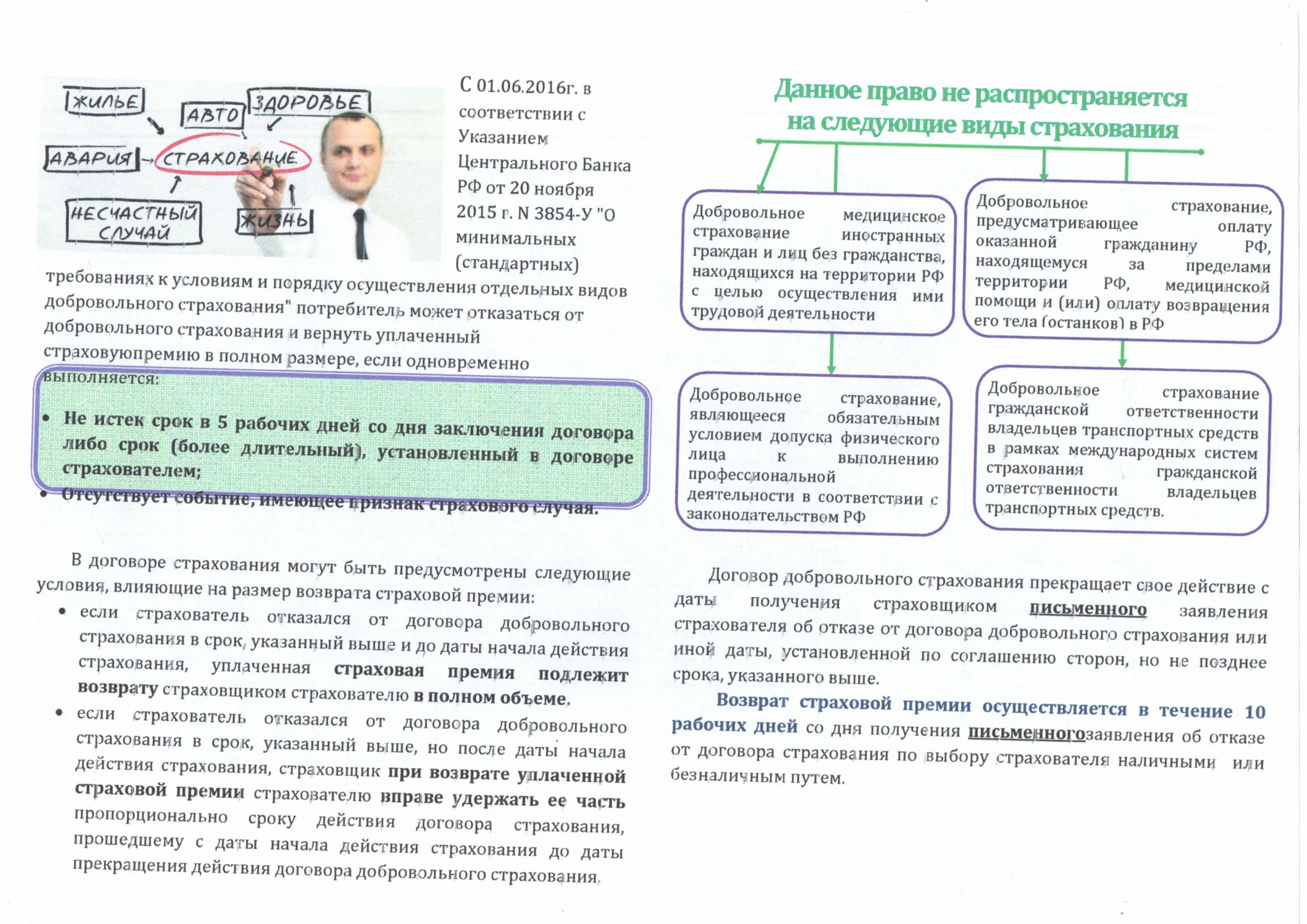

В соответствии с действующим в РФ законодательством, приобретение любого вида продукта, которым является и страхование, является делом добровольным и не может быть навязано насильно или по принуждению. Так, банк не имеет права требовать покупки полиса, если это не связано с оформлением займа на недвижимость и транспортное средство. В данных случаях речь идет об объектах залога, которые нуждаются в юридической защите до момента перехода права собственности.

Что касается потребительского кредита, то здесь финансовая организация не имеет права обязывать гражданина заключать договор о страховании своей жизни. Однако, нужно учитывать один нюанс: любая структура может устанавливать условия реализации своей продукции. А уже соглашаться с ними или нет — выбор покупателя. Тут все аналогично с любым магазином: устраивает — плати и забирай, нет — ищи более выгодные условия.

В большинстве случаев страховые услуги предоставляют дочерние компании банков, предлагающие услуги, как кажется на первый взгляд, за символические проценты. Однако, если перевести их в деньги, а затем и в сроки, то сумма получится весьма внушительная. Таким образом, банки получают хорошую прибыль, играя по невыгодным для клиентов ставкам о вероятности события.

Возможные сложности с получением выплаты

По закону случаи, когда военнослужащий или его семья могут рассчитывать на получение денег, строго ограничены и регламентированы.

Поэтому очень часто с получением выплат могут возникать проблемы:

- если травма получена или смерть наступила позже, чем через год после окончания военной службы, доказать причинно-следственную связь и свое право на компенсацию очень сложно;

- если в выплате отказано по одной из причин, когда страховщик освобождается от этой обязанности. В судебном порядке можно попробовать назначить медицинскую экспертизу и установить, что военнослужащий, к примеру, не находился в состоянии алкогольного опьянения, когда произошел несчастный случай;

- если последующее заболевание или смерть вызваны некачественным лечением травмы, полученной на военной службе. В этом случае есть шанс при проведении независимой экспертизы взыскать убытки с медицинского учреждения;

- в настоящее время могут возникать сложности с получением выплаты, когда военнослужащий участвует в военных действиях неофициально, хотя и по распоряжению руководства. Это самые сложные дела – шансов на получение выплаты практически нет.

Кроме того, следует понимать, что для получения выплаты обязательно должен быть документ, удостоверяющий причинной-следственную связь гибели или травмы с прохождением военнослужащим военной службы: приказ, решение суда, заключение расследования факта гибели или другой документ.

Чтобы понять, какие документы нужно собрать, следует обратиться в военный комиссариат.

В спорных случаях придется подавать иск в суд, но желательно воспользоваться помощью юриста – дела о спорах с Министерством обороны бывают очень сложными и разбираются долгие месяцы.

Для помощи можно обратиться в благотворительные организации, оказывающие юридическую поддержку семьям военнослужащих. В сложных случаях необходимо добиваться независимой медицинской экспертизы, а это может быть непросто.

Страхование военнослужащих может быть действительно серьезной поддержкой для семьи военнослужащего, получившего травму или погибшего при исполнении служебных обязанностей.

Чаще всего получить выплату несложно: комиссариат сам уведомляет семью о том, что наступил страховой случай, а страховщик производит выплату.

Но по разным причинам родным может быть неправомерно отказано в возмещении по страховому договору, в этом случае для получения выплаты придется обратиться в суд и приготовиться к долгому разбирательству.

Основные условия страхования

По закону Министерство обороны каждый год выбирает страховую компанию для оказания услуг по страхованию военнослужащих. Застрахованы все граждане, проходящие военную службу по контракту или призыву, к ним также приравниваются граждане, находящиеся на военных сборах.

Страховая премия выплачивается из выделенных Министерству обороны средств федерального бюджета. Сумма премии определяется, исходя из возможной максимальной суммы выплаты и статистики по страховым случаям за предыдущие годы.

Условия страхования определяются в Федеральном законе № 52-ФЗ «Об обязательном государственном страховании военнослужащих» и договоре, который Министерство обороны заключает со страховой компанией.

Это удобная схема обеспечения выплат в случае смерти или травмы на военной службе: расходы федерального бюджета строго ограничены суммой страховой премии, и ее можно закладывать в расходную часть, а семьи военных и сами военнослужащие получают гарантию независимого расследования случая страховой компанией и гарантию получения компенсации.

Во всем мире страхование лиц, проходящих военную службу, является проверенной временем традицией.

Где застраховать жизнь и здоровье

На российском рынке страхования представлено большое количество компаний – от мелких представителей до крупных страхователей с развитой филиальной сетью. Все они разрабатывают собственные продукты с целью максимально обеспечить потребности физических лиц. В нижеприведенной таблице можно ознакомиться с информацией по некоторым из них:

Компания-страхователь | Программы | Стоимость | Условия |

Ингосстрах |

| Рассчитывается индивидуально и зависит от места проживания гражданина, возраста, состояния здоровья и др. |

|

Росгосстрах |

| ||

Альфастрахование |

| ||

Альянс (Росно) |

| ||

СК Согаз-Жизнь |

| ||

СИВ Лайф |

| ||

Ренессанс Жизнь |

|

Базовые условия выплаты возмещения

Условия выплат по каждой страховке подробно описываются в соглашении и страховании и могут отличаться в зависимости от типа выбранной программы. Тем не менее, существуют общие страховые события, которые могут послужить требованием для выплат. К ним относят:

- гибель застрахованного по независящим от него причинам;

- утрата трудоспособности после травмы или заболевания;

- временная утрата трудоспособности;

- диагностирование критического заболевания/состояния;

- получение серьезных травм в результате несчастного случая;

- необходимость экстренного хирургического вмешательства;

- дожитие до окончания действия договора.

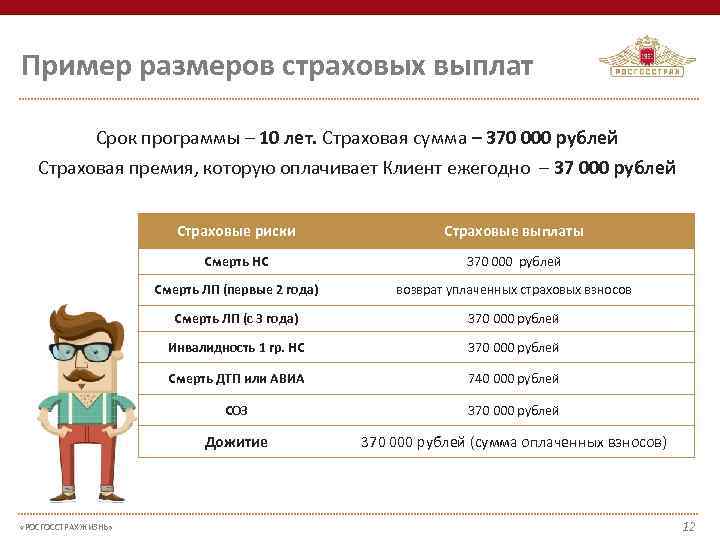

Страховые случаи и страховые суммы

Страховые случаи устанавливают в контракте с компанией и ими могут признаваться:

- Смерть во время службы, сбора

- Смерть по окончании службы

- Смерть по причине травм

- Солдата могут уволить досрочно, если комиссия признает его ограниченно-годным

- Смерть по причине тяжелого заболевания или контузии

- Определена инвалидность (условия вышеуказанные)

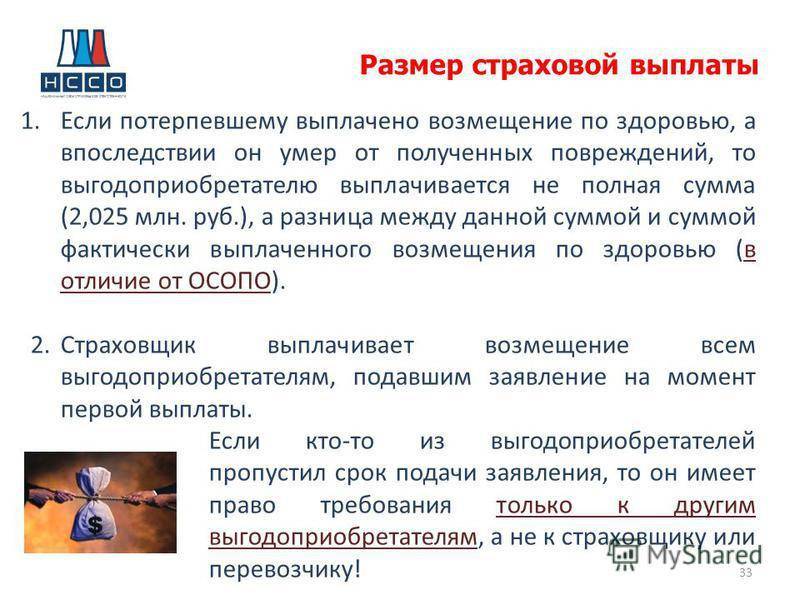

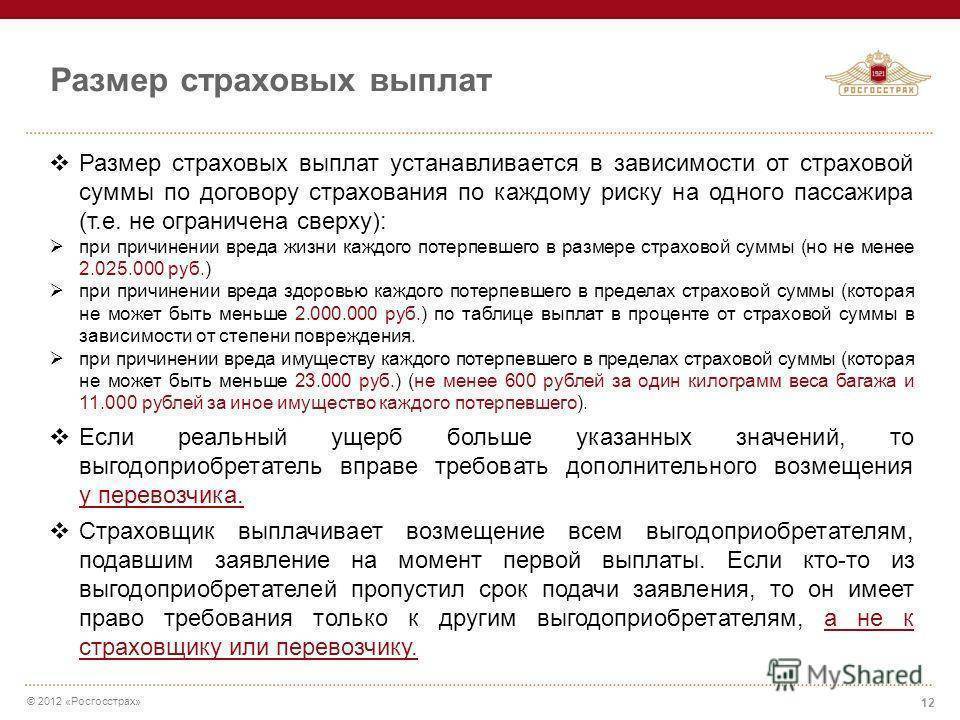

После того как страховой случай наступил выгодоприобретателем будет семьи или солдат.

Какие суммы будут выплачены зависит от страхового случая.

- В случае наступления смерти солдата выплата равна двум миллионам рублей.

- Если поставлена инвалидность первой группы, то денежные средства равны – 1,5 миллиону.

- Один миллион выплачивается при постановке второй группы.

- Третья группа получает полмиллиона рублей.

- В случае если военный получит тяжелое увечье, то выплата равна двумстам тысячам.

- Получение легкого увечья обозначена суммой в пятьдесят тысяч рублей.

- 50 тысяч получают лица досрочно уволенные, если причина в ограниченной годности.

К кому необходимо обратиться за получением страховой выплаты?

Для принятия решения о выплате страховых сумм военнослужащим и другим выгодоприобретателям по обязательному государственному страхованию документы оформляются организациями, в которых находится на хранении личное дело (учетно-послужные документы) застрахованного лица:

- воинскими частями;

- военными комиссариатами.

Примечание: В случае расформирования воинской части документы, необходимые для принятия решения о выплате страховых сумм, оформляются и направляются страховщику через воинскую часть — правопреемника, а в случае его отсутствия — через военный комиссариат по месту жительства застрахованного лица.

Направляемые страховщику копии документов, необходимых для принятия решения о выплате страховой суммы, заверяются в порядке, установленном законодательством Российской Федерации — должностным лицом воинской части (военного комиссариата), подпись которого заверяется печатью установленного образца.

Порядок организации в МО РФ обязательного государственного страхования жизни и здоровья военнослужащих определён

Приказом МО РФ от 24 декабря 2015 г. N 833 «Об организации в РФ обязательного государственного страхования жизни и здоровья военнослужащих вооруженных сил российской федерации и граждан, призванных на военные сборы» Ссылка

Документы для оформления страховых выплат при травме

Законодательные нормативы

Обязательное страхование военнослужащих в 2020 году происходит согласно регламенту, который прописан в следующих законах:

- Гражданский Кодекс РФ.

- ФЗ№157 «Об организации и ведении страхового дела».

- «О страховании военнослужащих» – 52ФЗ.

- Постановление №855 Правительства РФ.

- Указах №455 и №55 МО РФ.

Перечисленные правовые нормы, периодически подвергаются совершенствованию. Также с годами доля, выделяемых на компенсационные отчисления ресурсов, растёт. Такая позиция государства подтверждает высокий приоритет военнообязанных и служит гарантией восстановления нарушенных интересов.

Основа страхования армейцев собрана в таблице:

Источник финансирования страховых фондов | Состав застрахованных лиц | Перечень объектов, подлежащих страхованию | Основа выплат | Величина выплат |

Федеральный бюджет | Государственные военнослужащие | Жизнь, здоровье застрахованных особ | Соглашение МО со страховщиком* | Установлена ФЗ (зависит от стажа) |

Кто подлежит обязательному страхованию

Военная служба гражданина Российской Федерации опасна и травматична. Нередко её следствием может стать контузия, пошатнувшееся здоровье, ранения различной тяжести и другие увечья.

Военная служба гражданина Российской Федерации опасна и травматична. Нередко её следствием может стать контузия, пошатнувшееся здоровье, ранения различной тяжести и другие увечья.

С этой целью государство обязывает каждого, кто надел военную форму, застраховать свою жизнь на случай получения увечий, повреждений или смерти. Это обязанность каждого военнослужащего, независимо от ранга, заслуг перед Родиной и условий работы.

С момента, когда человек официально подтвердил своё желание служить Родине и надел военную форму, он тут же попадает в список граждан, что подлежат обязательному государственному страхованию.

В него включены:

- Все без исключения работники МВД;

- Призывники и граждане, прибывшие к месту военных сборов;

- Служащие пенитенциарной системы;

- Пожарные;

- Сотрудники ФС, контролирующей оборот наркотиков.

В соответствии с нормами Федерального закона от 2 июля 2013 г. N 165-ФЗ договор о страховании заключают фирма-страховщик с Министерством Обороны.

Подписанный документ определяет:

- величину, правила и сроки внесения взносов по страховке и материальной компенсации;

- права обеих сторон, подписавших документ, а также круг их обязанностей;

- период действия договора;

- правила и способ оповещения пострадавшего либо его родственников о наступлении страхового случая.

Действует подписанный документ не менее 12 месяцев, после чего пролонгируется, перезаключается либо расторгается.

Компания-страховщик выбирается посредством государственного тендера, а денежные средства на страховые выплаты сотрудникам МВД закладываются в бюджет Российской Федерации, откуда и переводятся на счета страховщика. Скачать и распечатать бесплатно

Кто является получателем страховых выплат?

Страховое возмещение получает сам военнослужащий – Выгодоприобретатель, а в случае его смерти (гибели) — следующие лица:

- супруга (супруг), состоявшая (состоявший) на день гибели (смерти) застрахованного лица в зарегистрированном браке с ним;

- родители (усыновители) застрахованного лица;

- дедушка и (или) бабушка застрахованного лица при условии, что они воспитывали и (или) содержали его не менее трех лет в связи с отсутствием у него родителей;

- отчим и (или) мачеха застрахованного лица при условии, что они воспитывали и (или) содержали его не менее пяти лет;

- несовершеннолетние дети застрахованного лица, дети застрахованного лица старше 18 лет, ставшие инвалидами до достижения ими возраста 18 лет, его дети в возрасте до 23 лет, обучающиеся в образовательных организациях;

- подопечные застрахованного лица.

Событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам, называется страховым случаем.

Сроки выплаты компенсации

При наступлении страхового события заявитель должен уведомить страховщика о событии как можно раньше, но не позже чем через 30 дней. Данное условие должно быть дополнительно прописано в договоре, равно как и перечень уважительных причин, по которым этот срок может быть увеличен.

Согласно договору страхования документы на возмещение обычно рассматриваются в течение 5-20 дней. На практике же период рассмотрения прошения может быть увеличен до нескольких недель, если у компании возникают сомнения в подлинности документов и достоверности предоставленной заявителем информации. Сроки могут также быть продлены в случаях, если к расследованию страхового события были привлечены правоохранительные органы для выяснения причины.

В случае, если страховщик затягивает время без достаточных на то оснований, можно обратиться в суд. Однако перед обращением в суд рекомендуется написать письмо на имя генерального директора СК с жалобой на длительное разбирательство страхового случая. Если это не поможет, можно обратиться в прокуратуру, органы по защите прав потребителей и Роспотребнадзор.