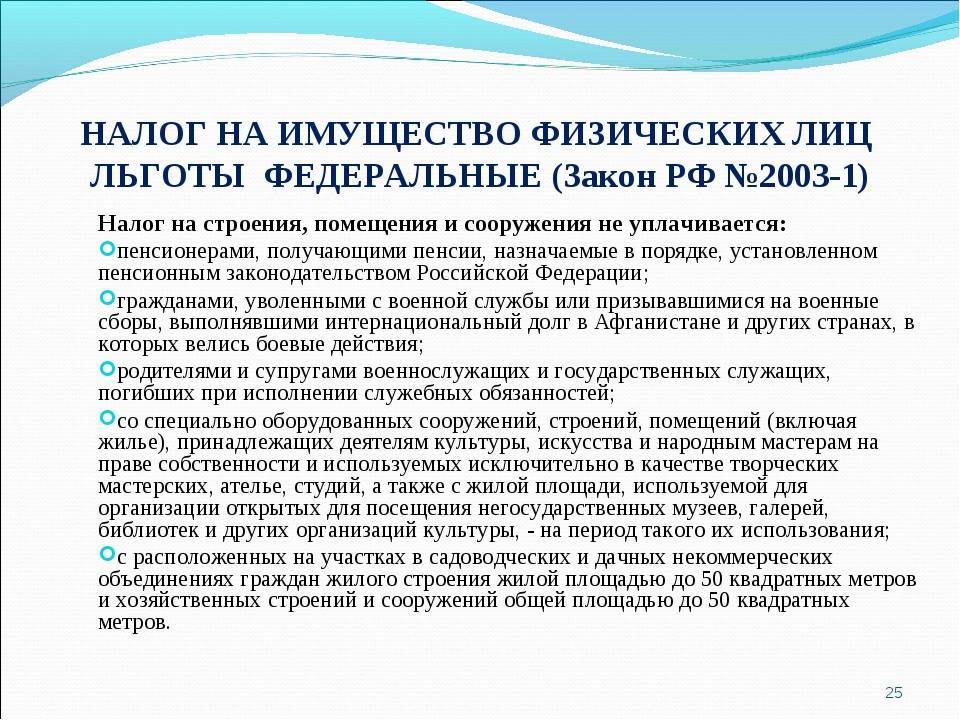

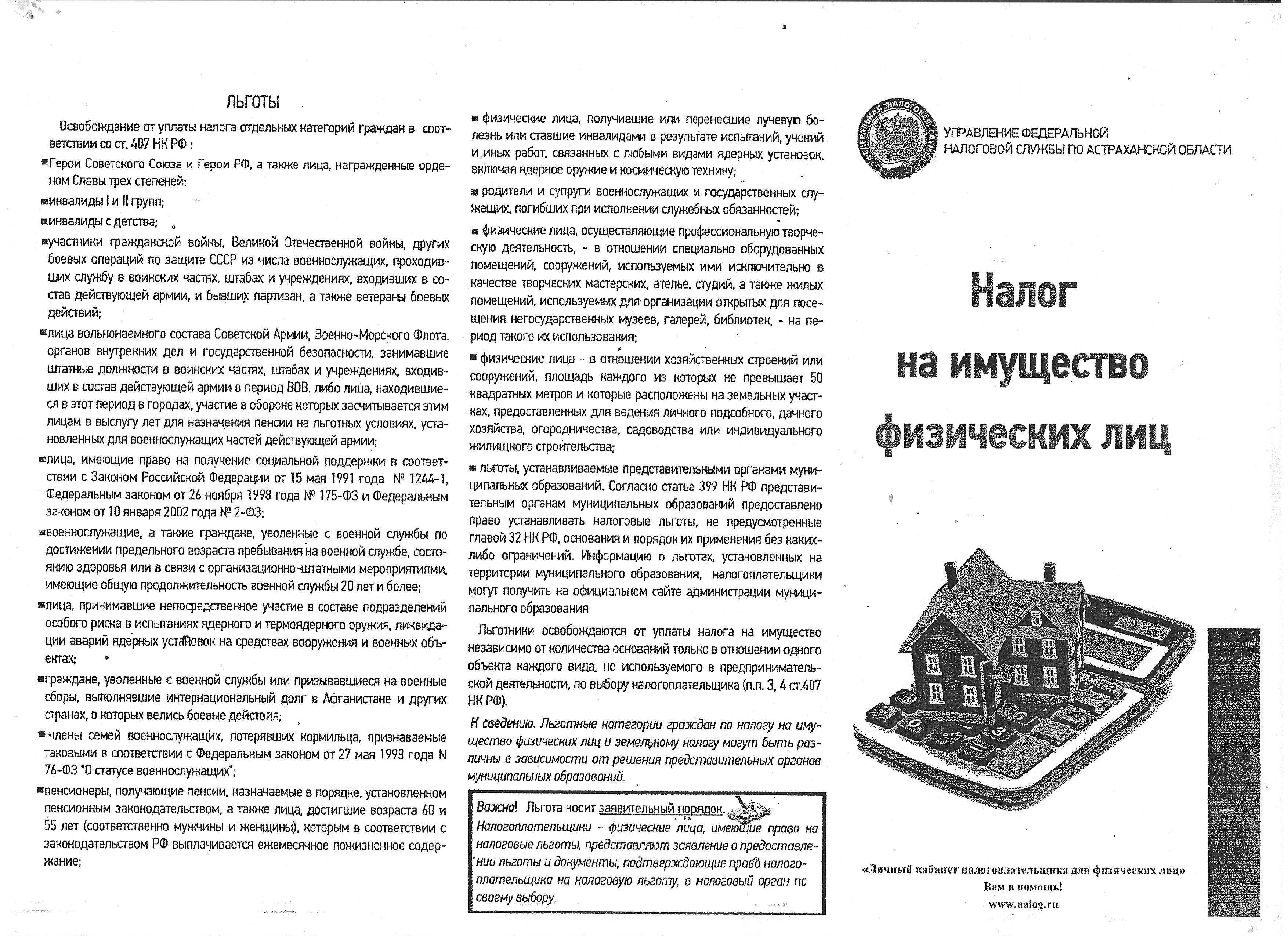

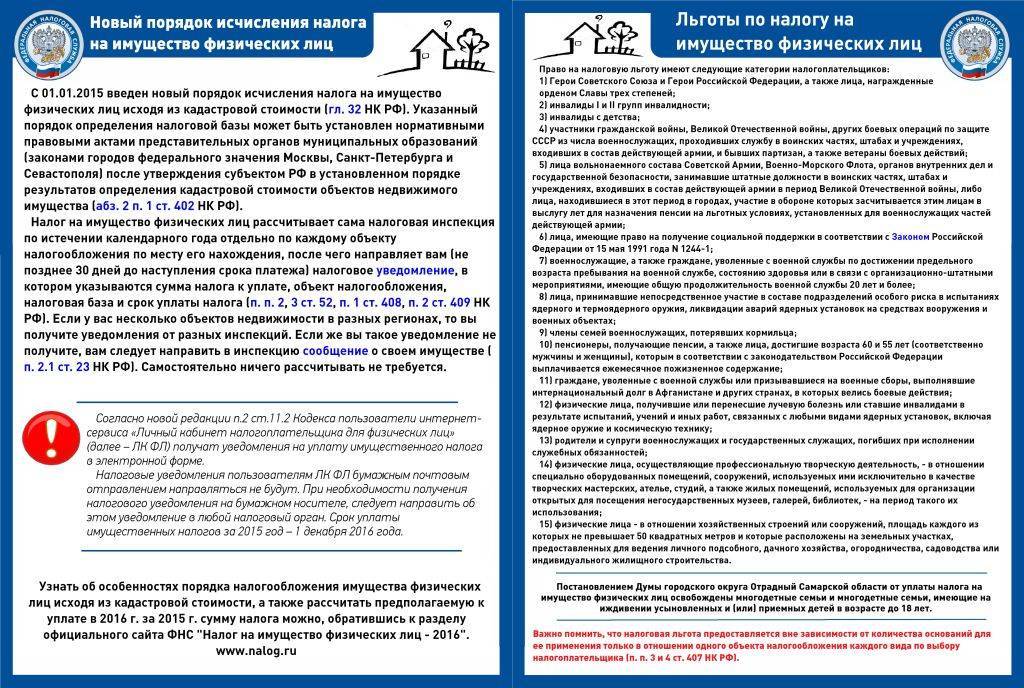

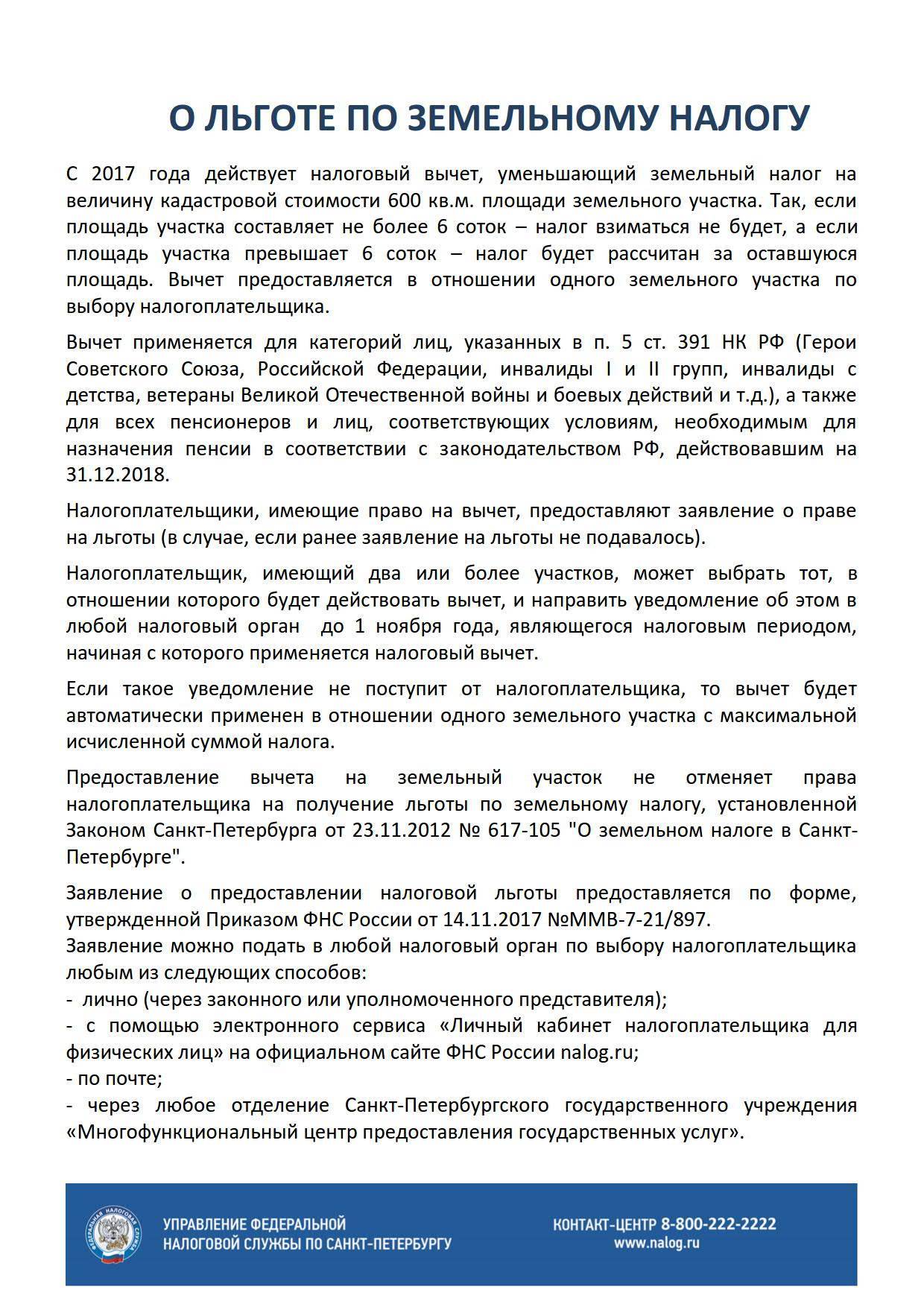

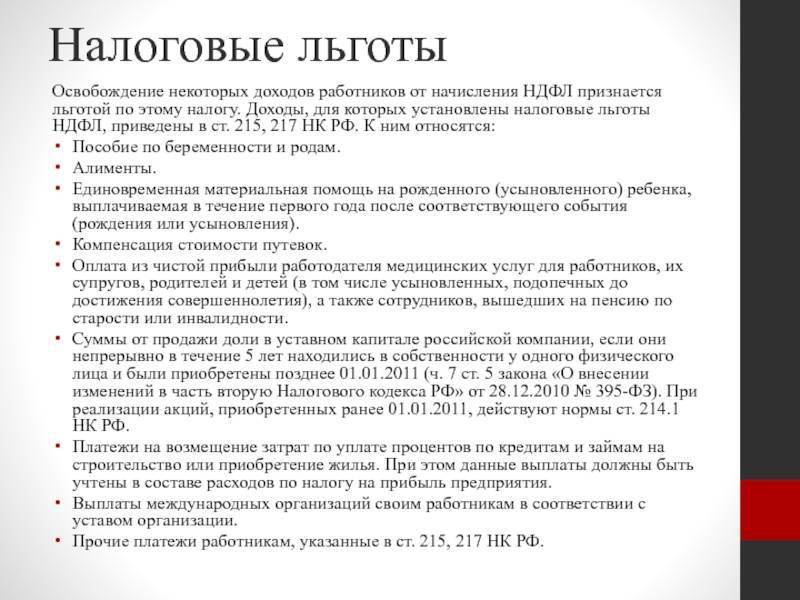

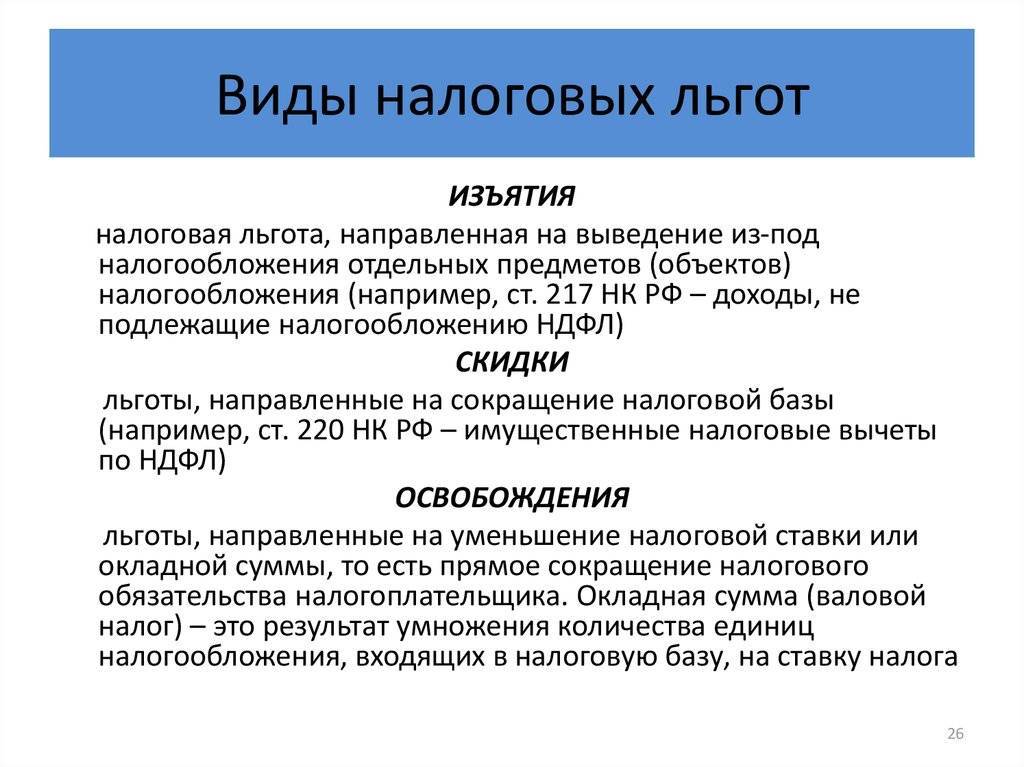

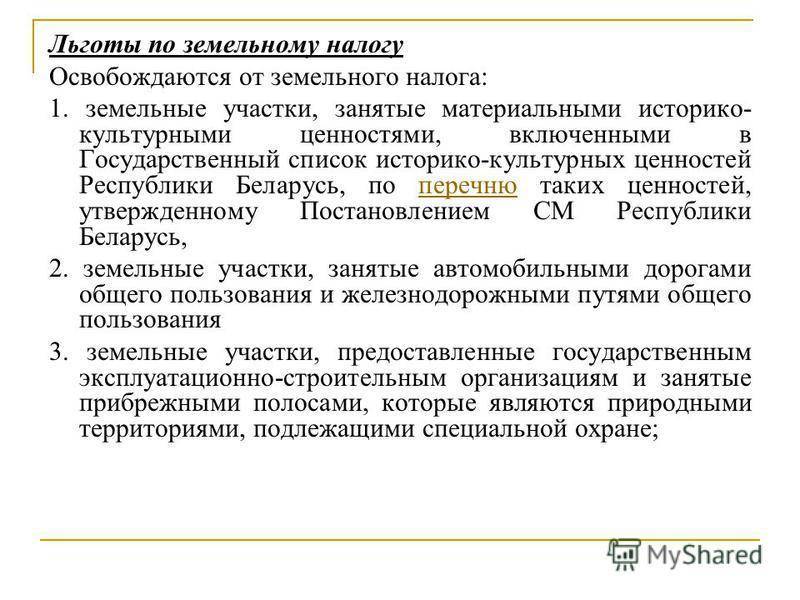

Федеральные льготы

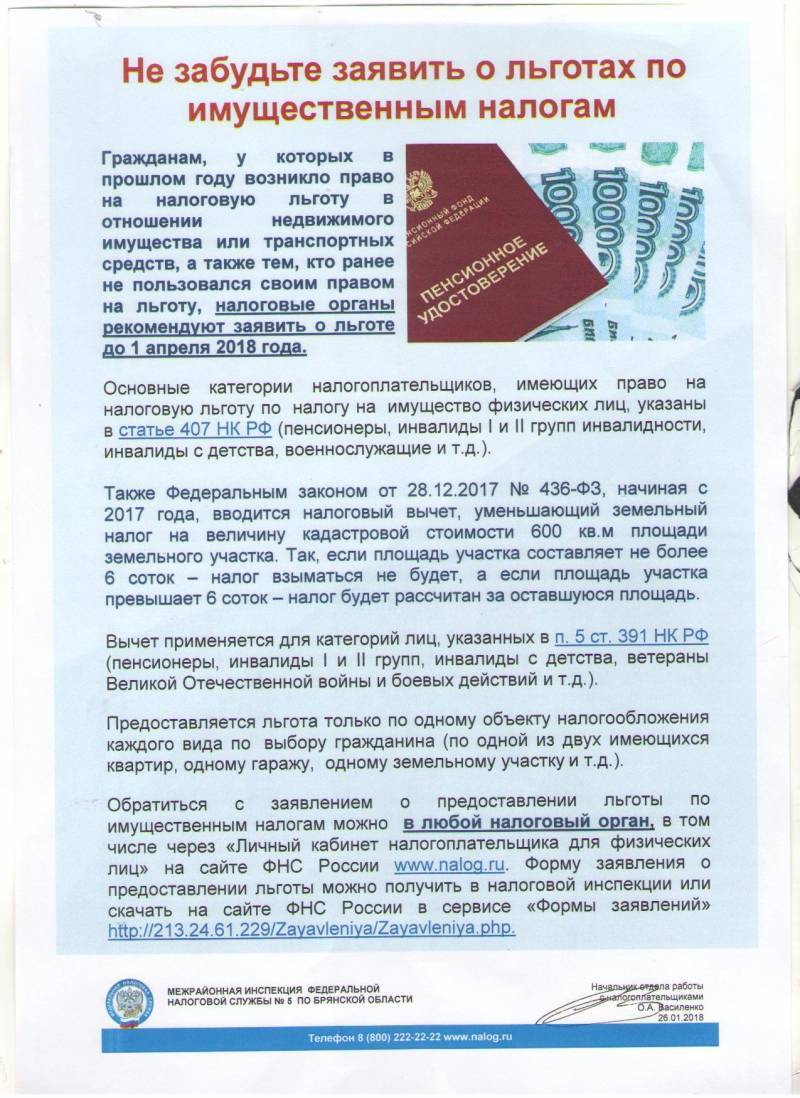

В 2020 году был кардинально изменен формат предоставления федеральных льгот по налогу на землю. Если ранее льготники могли рассчитывать только на уменьшение налоговой базы на фиксированную сумму в 10000 рублей, то теперь размер вычета для каждого налогоплательщика определяется в индивидуальном порядке. были введены так называемые «необлагаемые 6 соток». Теперь при исчислении налога для льготников в расчет не берут кадастровую стоимость 600 м2 их участков. Если площадь надела меньше или равняется 6 соткам, его собственник получает законное право не платить налог на землю.

Новым вычетом могут воспользоваться все те, кто и ранее уплачивал земельный налог не в полном размере. Согласно п. 5 ст. 391 НК РФ, льготы установлены для следующих категорий населения:

- граждан с государственными наградами (Героев СССР и РФ, кавалеров ордена Славы);

- лиц с группой инвалидности (первой или второй);

- признанных инвалидами с детского возраста;

- участвовавших в военных сражениях (ветераны ВОВ и иных вооруженных столкновений);

- подвергшихся радиационному облучению в результате катастроф;

- участников ядерных испытаний.

После принятия вышеупомянутого закона №436-ФЗ список льготников по земельному налогу пополнился пенсионерами. Вычетом могут воспользоваться все лица, пользующиеся пенсионным обеспечением, независимо от возраста выхода на пенсию и наличия трудоустройства. Пенсионерам льгота предоставляется начиная с налогового периода 2017 года. То есть уже в 2020 году они уплачивают налог с учетом вычета.

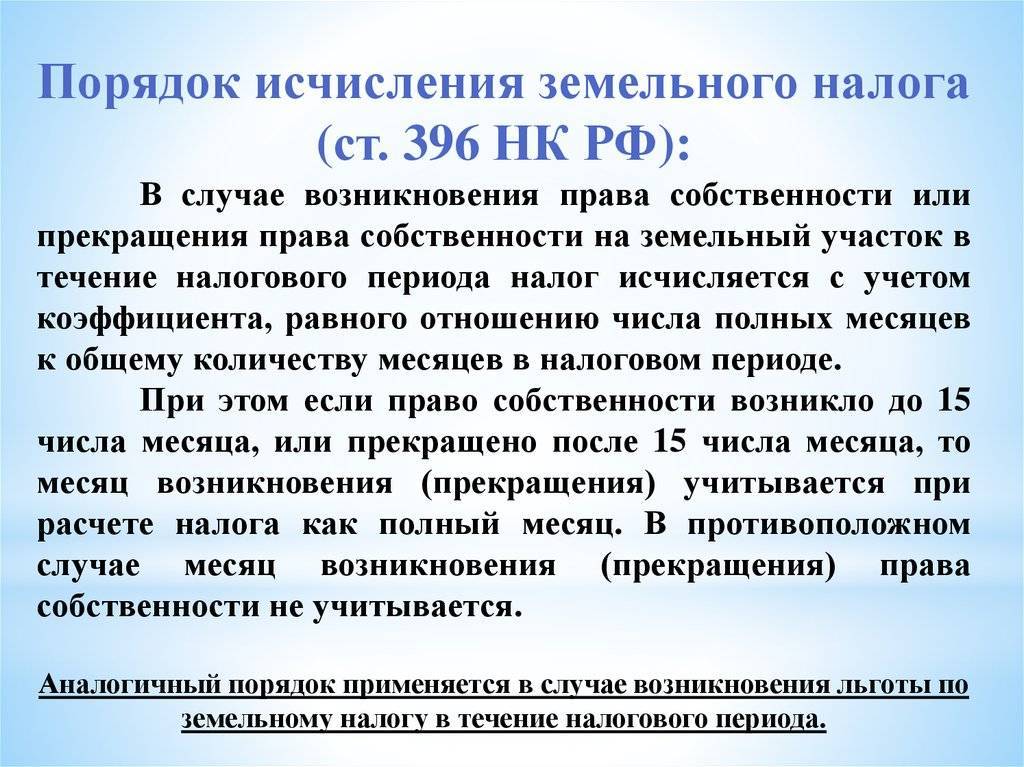

Вычет применяют только в отношении одного участка земли. При наличии в собственности сразу нескольких участков налоговикам необходимо направить уведомление о выборе того, по отношению к которому следует применять льготу. Сделать это нужно не позднее 1 ноября. При нарушении сроков вычет будет применен в отношении территории с наибольшей площадью.

Применение льготы по отношению к наибольшему по площади участку не всегда более выгодно. В первую очередь, ориентироваться нужно на кадастровую стоимость земли. Цена за 1 м2 может настолько разниться, что большую сумму удастся сэкономить на маленьком по площади, но дорогом участке.

Освобождение от налогообложения

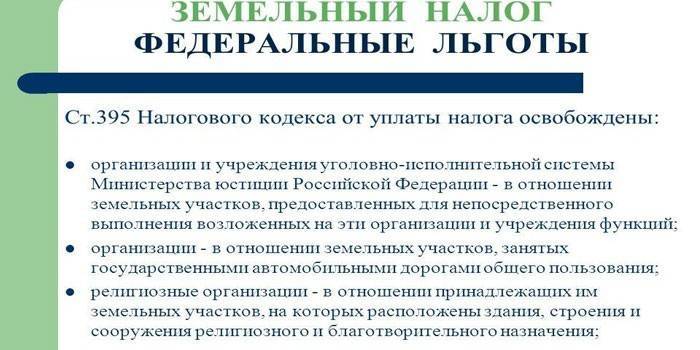

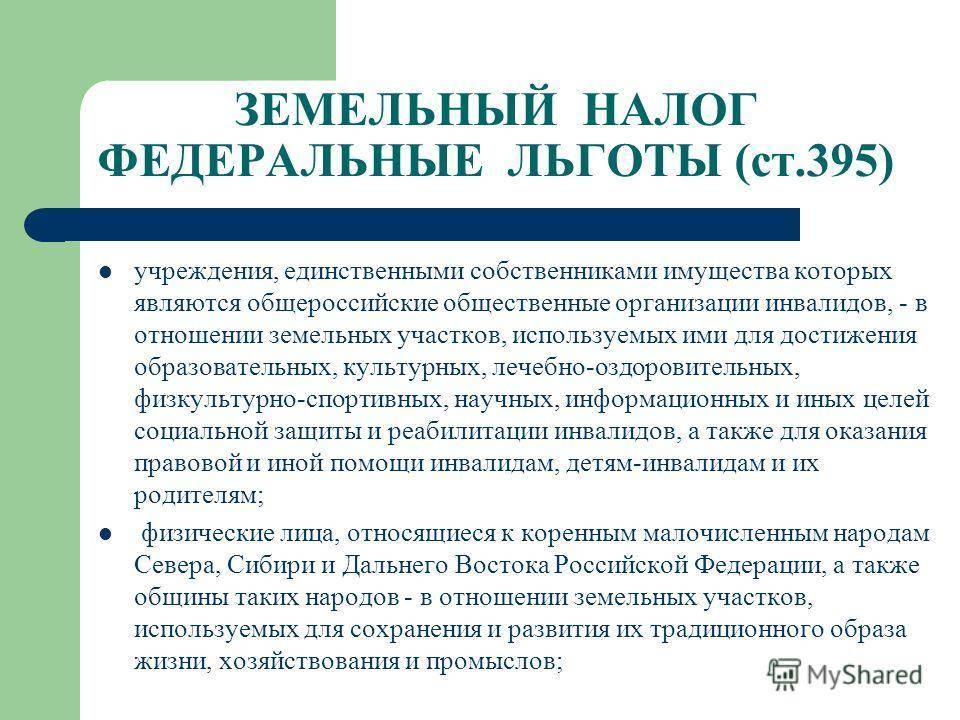

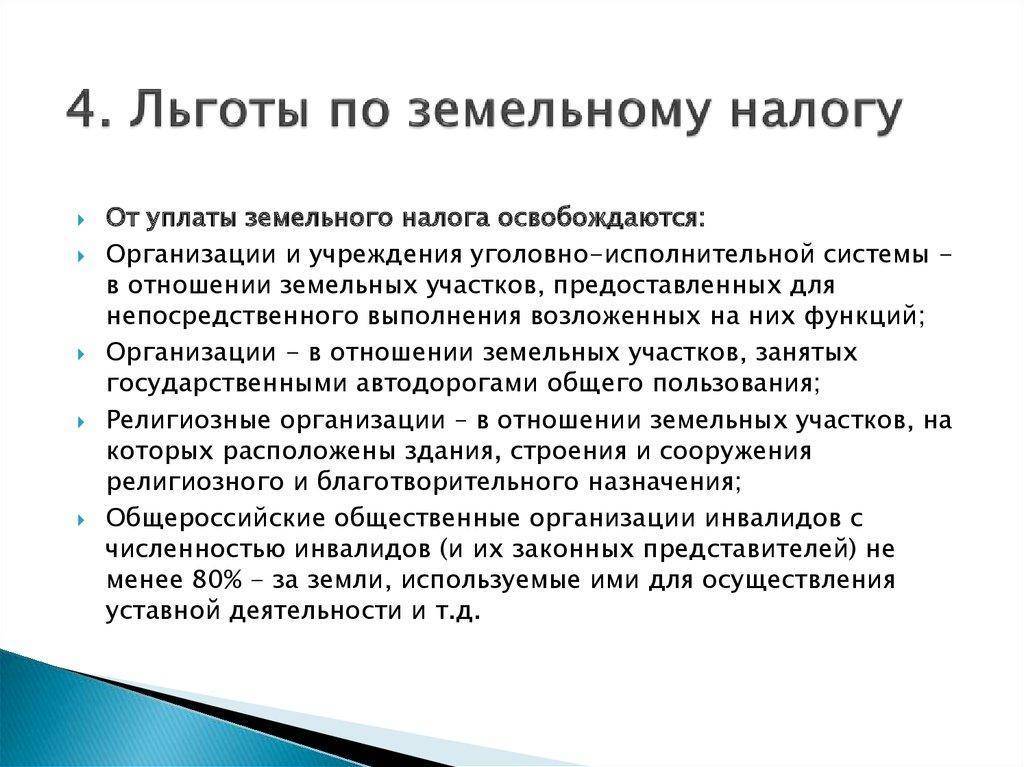

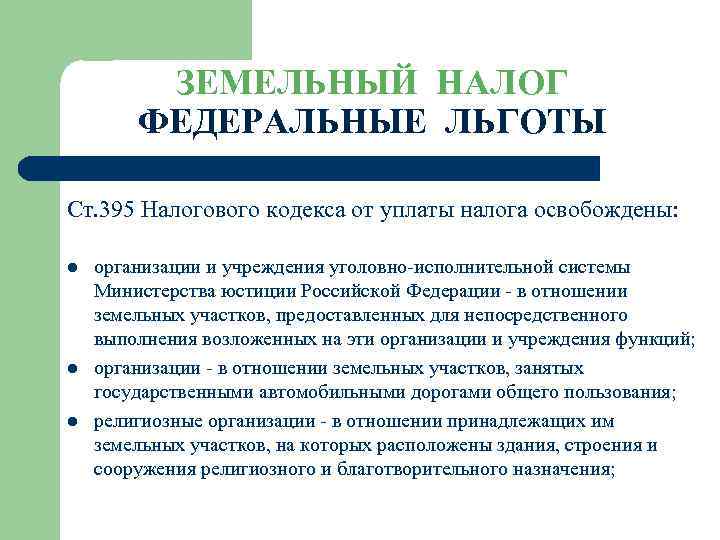

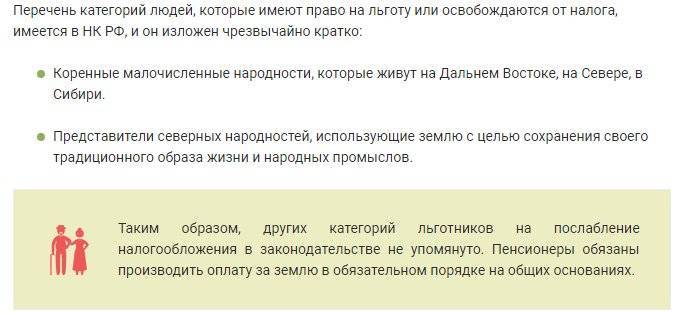

Федеральное законодательство предполагает и полное освобождение от налогообложения земельных участков (ст. 395 НК РФ). Для физических лиц такая привилегия доступна только в случае принадлежности к дальневосточным, сибирским и северным коренным народностям. Причем не платят налог они только за те земли, которые используются для традиционных промыслов.

По большей части же освобождение от налогообложения земельных участков распространяется на госучреждения и юридические лица:

- уголовно-исправительные учреждения;

- юрлица в отношении территорий, занятых автодорогами;

- религиозные объединения;

- общественные организации инвалидов, а также юрлица, в которых они выступают учредителями;

- организации, занимающиеся созданием и продажей изделий художественных народных промыслов;

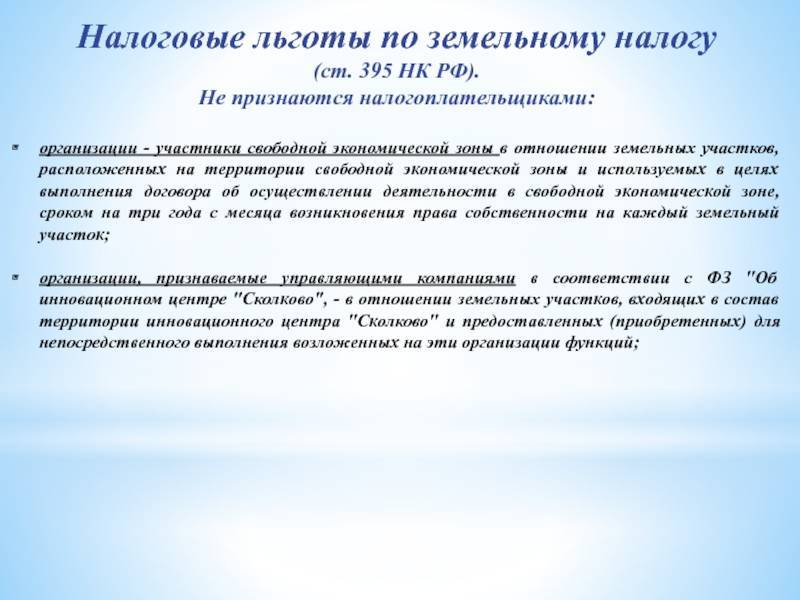

- фирмы, размещаемые в особых экономических зонах (льгота действует только в первые 5 лет владения землей);

- судостроительные компании;

- участники свободных экономических зон (на первые 3 года).

Помимо перечисленных категорий налогоплательщиков, налог не взыскивают с арендаторов земельных участков и лиц, получивших их в безвозмездное пользование. Также от налоговых платежей освобождены определенные категории земель, например лесной фонд (полный перечень – в ст. 389 НК РФ).

Федеральные льготы при оплате земельного налога

Организации:

– учреждения подведомственные Минюсту РФ, владеющие участками земли, используемыми ими для выполнения профессиональных обязанностей;

– организации, владеющие и обслуживающие земельные участки, занятые государственными автодорогами общего пользования;

– земля, на которой расположены здания и строения, принадлежащие религиозным и благотворительным организациям;

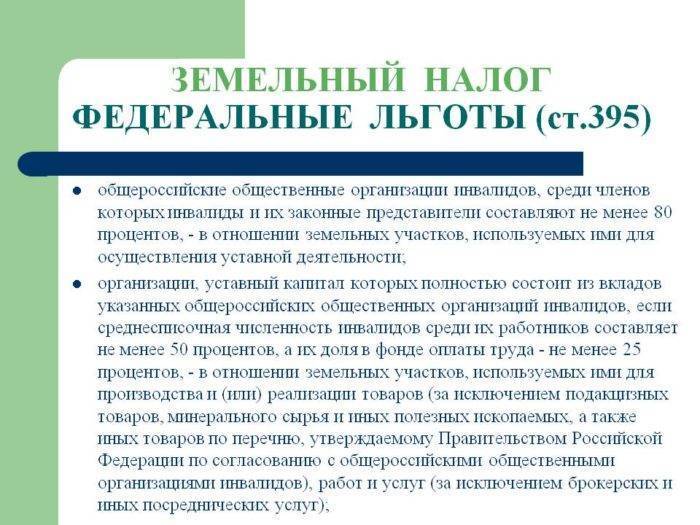

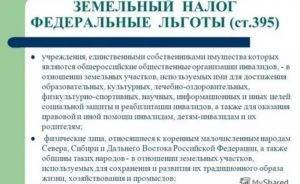

– общества инвалидов (в том числе союзы), члены которых на 80% состоят из инвалидов, использующие земельные участки для осуществления деятельности, прописанной в уставе организации. Также сюда относятся и организации, созданные за счет уставного фонда общества инвалидов, причем численность инвалидов в организации должна составлять 50% и выше, а процент от общего фонда заработной платы составляет 25%. Земля должна использоваться для производства товаров, работ и услуг согласно перечню, утверждаемому государством;

– объединения и учреждения, единоличными собственниками которых являются вышеперечисленные союзы инвалидов в отношении земельных участков используемых для образовательных целей, лечебных, спортивных, культурных, научных или иных, для помощи в развитии и адаптации, реабилитации детей инвалидов и их родителей;

– не облагаются земельным налогом земли, на которых осуществляет свою деятельность организация народных промыслов, с целью производства и продажи изделий искусства;

– учреждения и организации со статусом «особой экономической зоны», но сроком не более 5-ти лет со дня основания;

– управляющие компании, обслуживающие объекты на земельных участках внутри территории отведенной под инновационный центр «Сколково» (ФЗ №244 от 28.09.2010);

– организации, занимающиеся судостроением, промышленные объекты которой находятся внутри территории со статусом «особой экономической зоны». Участки земли должны быть использованы для строительства, обслуживания и ремонта судов. Срок освобождения от уплаты земельного налога – 10 лет.

Физические лица:

Теперь разберемся какие льготы по уплате земельного налога установлены для физических лиц в законодательстве России.

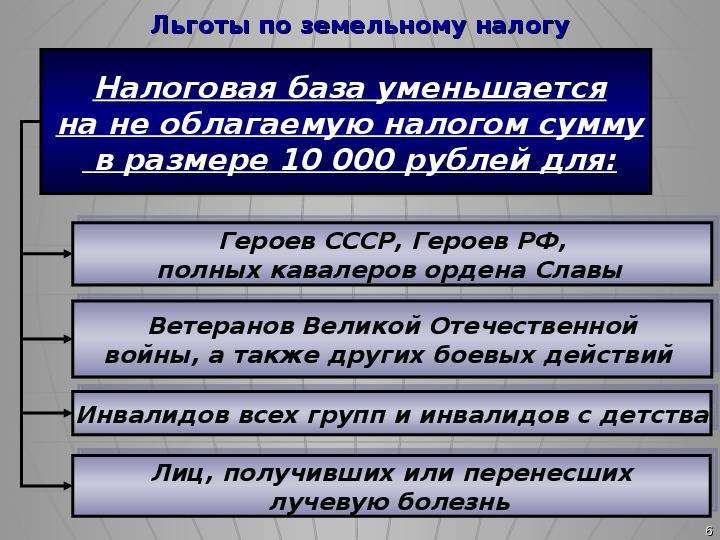

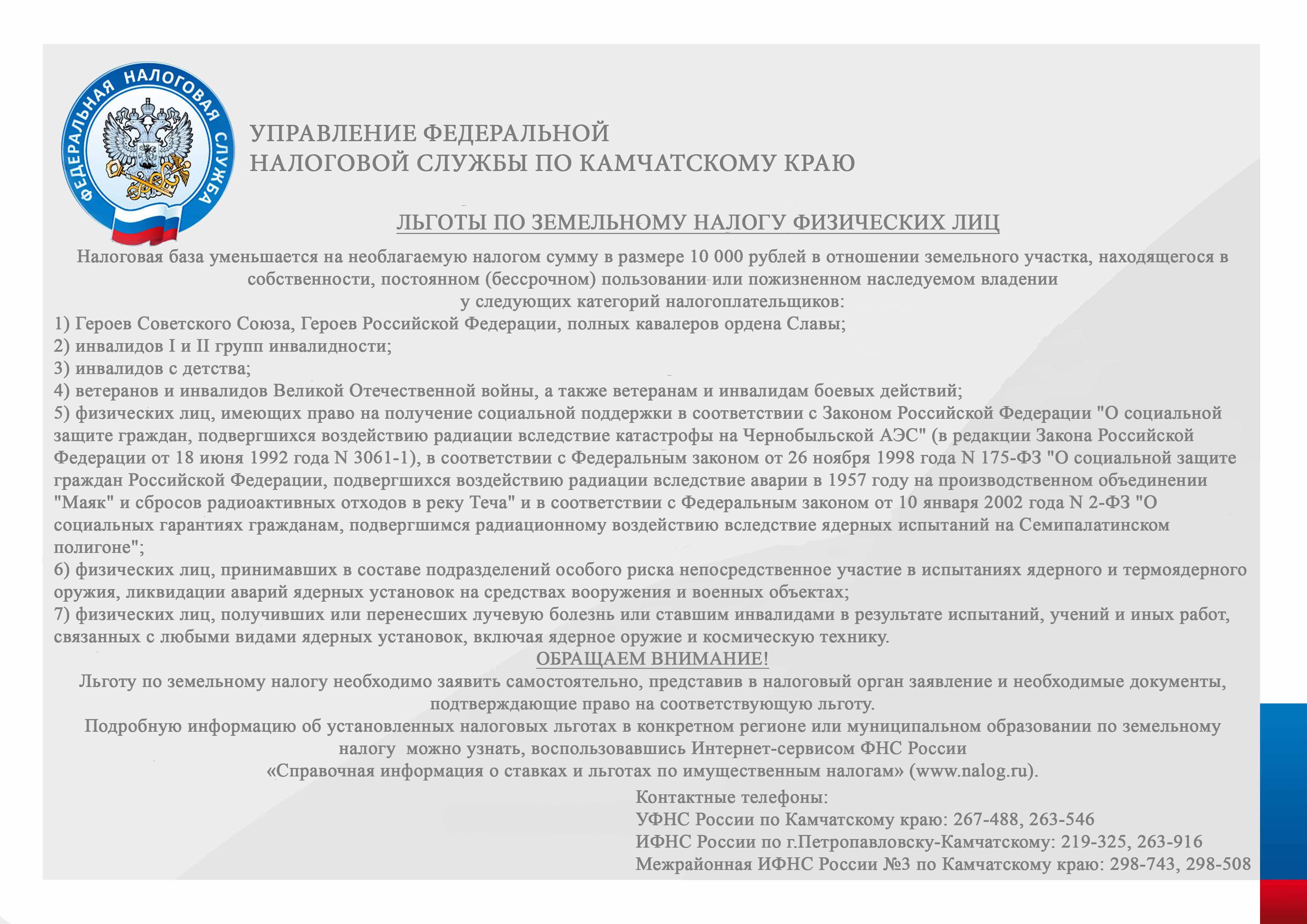

Полностью от уплаты земельного налога освобождаются коренные народы Дальнего Востока, Сибири и Севера, кроме того коренные общины народов, с целью сохранения их традиционного образа жизни. Также для земельных участков находящихся в пожизненном пользовании на территории крупных муниципальных образований федерального значения устанавливается необлагаемая налогом сумма в 10000 рублей. К таким физическим лицам относятся:

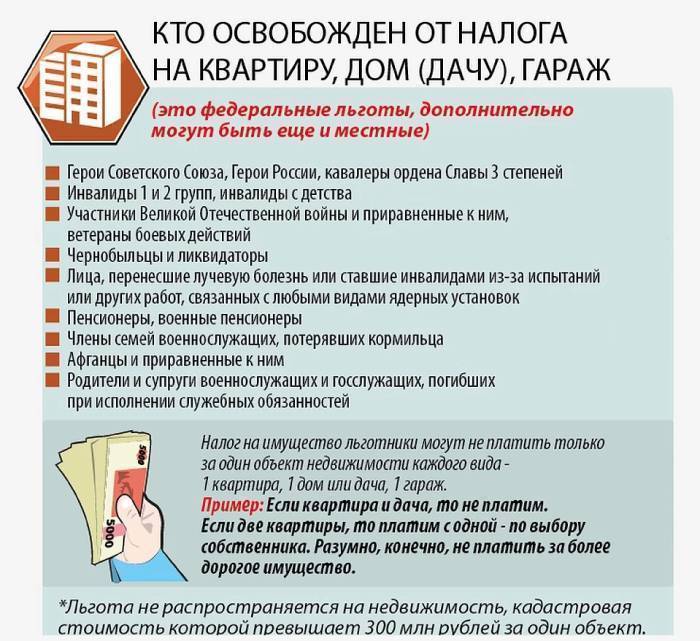

– Герои СССР, РФ и кавалеры ордена Славы;

– инвалиды первой и второй групп, получившие их до 01.01.2014, в том числе инвалиды с детства;

– ветераны и инвалиды ВОВ и других боевых действий;

– физические лица, попадающие под действие закона №3061-1 от 18.06.1992 (ликвидация последствий взрыва на АЭС в Чернобыле), ФЗ № 175-ФЗ от 26.11.1998 (ликвидация аварии на производстве «Маяк») и ФЗ № 2-ФЗ от 10.01.2002 (пострадавшие в результате ядерных испытаний в Семипалатинске);

– лица, задействованные в непосредственном испытании термоядерного и ядерного видов вооружения;

– лица больные лучевой болезнью, вследствие участия в испытаниях ядерного и термоядерного видов вооружений;

Чем установлены и кто имеет право

Кому могут быть предоставлены

Налог на имущество для военных пенсионеров: как правильно оформить налоговые льготы в 2020 году

Привилегии по земельному налогу

Ежемесячная денежная выплата ВБД

Предоставление военнослужащим налоговых льгот на транспорт, имущество и землю

Также для этого приняты различные нормативно-правовые акты:

Кому гарантированы льготы

Послаблениями в сфере налогообложения могут воспользоваться люди, которые имеют статус военнослужащего. В их число входят даже курсанты. Также положены льготы женам военнослужащих.

После выхода на пенсию военный также вправе рассчитывать на поддержку государства. Главное при назначении привилегий — это стаж. Получить значительные преимущества по оплате сборов можно при наличии 20-летнего стажа службы.

Для обретения льготы по налогам для военнослужащих в 2020 году офицерам нужно иметь удостоверение, а рядовому составу — военный билет.

Какие послабления предоставляются

Транспортный

Льгота военнослужащим по транспортному налогу предоставляется не всем. Все зависит от положения военного. Если служивый ушел в отставку, имеет в собственности автомобиль, то он не платит сбор за свое транспортное средство.

Если военный является действующим, служащим по контракту, управляет своим личным транспортом, то вопрос о предоставлении льготы решается местными властями. Они уполномочены освобождать от уплаты или снизить размер сбора.

При определении размера налога на транспорт в первую очередь учитывается мощность авто, которая измеряется в лошадиных силах. Если легковой автомобиль до 150 л.с., то можно рассчитывать на налоговое послабление.

Земельный

Согласно российскому законодательству, в отношении земель действуют отдельные правила налогообложения, в отличие от других объектов недвижимости. На федеральном уровне налоговые льготы военным на земельные участки не предоставляются. Этот вопрос остается в ведении региональных властей.

Орган местного самоуправления вправе внести военных в перечень льготников, предоставить им скидку по оплате сбора или вовсе освободить от него. Поэтому узнавать, установлена ли налоговая льгота военнослужащим по контракту в конкретном регионе, необходимо в местной налоговой инспекции.

Что касается мужчин, проходящих военную службу по призыву, то они платят за землю на общих основаниях.

Имущественный

Данная привилегия действует только в период прохождения службы. В течение этого времени армеец имеет право не платить налог на свое имущество: загородный дом, квартиру, дачу, гараж. При этом послабление можно получить только на один объект собственности, которая имеет большую стоимость. Данное право закреплено в статье 407 «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ.

Военные, которые вышли на пенсию, также вправе не платить налог на имущество.

Специфика предоставления

Чтобы оформить льготу по налогу на имущество военным, следует обратиться в налоговый орган, расположенный по месту постоянной регистрации. Предварительно нужно составить заявление и собрать все необходимые бумаги.

Льгота распространяется только на один имущественный объект, независимо от того, сколько их в собственности у заявителя. К примеру, если он имеет две квартиры, то воспользоваться привилегией вправе только по отношению к одной из них, а за другую уплачивать налог в полном объеме.

Необходимый пакет документов

Подав пакет бумаг, остается дождаться решения государственного органа. Об итогах рассмотрения заявления гражданина оповестят. В случае отказа должно быть письменное обоснование, почему было принято отрицательное решение.

Региональные особенности

В регионах власти вправе предоставлять дополнительные льготы военнослужащим по налогу на имущество. Это зависит от финансового состояния бюджета. Распространяются послабления только на местные налоги. Орган МСУ может освободить от уплаты сбора или же сделать скидку.

Таким образом, льготы для военнослужащих действуют на федеральном и региональном уровнях. Значительный упор при оказании мер соцподдержки государство делает на действующих профессиональных контрактников.

Налоговые льготы для военных пенсионеров

Налоговые льготы для военнослужащих

Военнослужащие обладают особым статусом на территории Российской Федерации. В связи с выполнением своих служебных обязанностей, государство предоставляет им определенные права и льготы. В статье пойдет речь о налоговых льготах для военнослужащих, а также о льготных условиях ипотечного кредитования.

Налоговые льготы для военнослужащих

На предоставление военных льгот со стороны государства влияют несколько факторов:

- Стаж работы.

- Выслуга лет.

- Военное звание.

Чем больше стаж в Вооруженных силах страны, тем больше преимуществ предоставляет государство.

Порядок предоставления налоговых льгот регламентируется Налоговым Кодексом Российской Федерации (НК РФ), Федеральным законом №76-ФЗ «О статусе военнослужащих», Федеральным законом №5-ФЗ «О ветеранах». Локальными нормативными актами органов местного самоуправления может быть определен отдельный перечень предоставляемых льгот.

В зависимости от вида несения службы порядок предоставления льгот будет разным. Так, НК РФ различает налоговые льготы, предоставляемые:

- Солдатам-срочникам, проходящим военную службу по призыву.

- Военным, работающим в Вооруженных силах РФ по контракту.

- Ветеранам боевых действий.

- Пенсионерам, ушедшим на пенсию по выслуге лет, а также в связи с наступлением пенсионного возраста.

Минимальное требование к стажу для ухода на военную пенсию составляет 20 лет. При этом общий трудовой стаж должен составлять 25 лет, а служба в Вооруженных силах не менее половины общего стажа – т.е. 12,5 лет.

Отметим, что согласно поправкам, введенным в НК РФ, с 1 января 2019 года правом на налоговые льготы будут обладать также:

- Граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия.

- Родители, а также супруги военнослужащих, погибших при исполнении своих служебных обязанностей.

О перечне льгот, предоставляемых для каждой категории, поговорим далее.

Перечень налоговых льгот

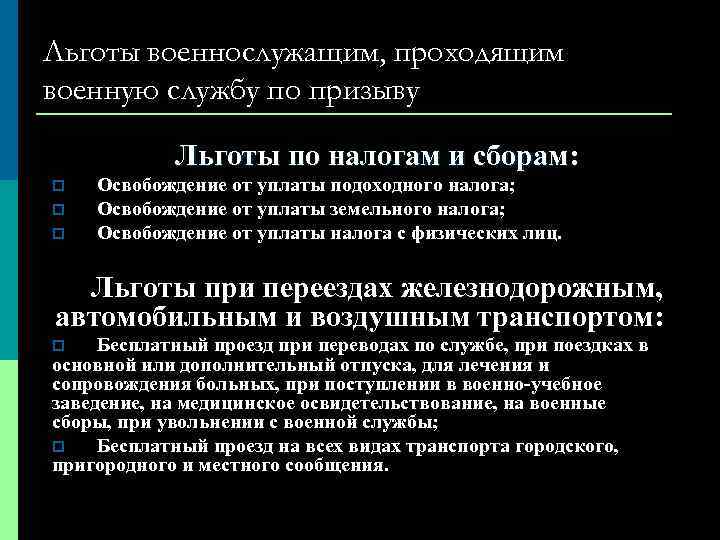

Для военнослужащих по призыву, а также для служащих ВС РФ, работающих по контракту, существуют следующие виды налоговых льгот:

Военнослужащим, в чьей семье имеются дети, полагаются налоговые льготы:

- В размере 1400 рублей – при наличии одного или двух детей (сумма льготы составит 182 руб.).

- 3000 рублей — на 3-го и последующих детей (сумма льготы составит 390 руб.).

- 12 000 рублей — на каждого несовершеннолетнего ребенка-инвалида, или учащегося до 24 лет, если он является инвалидом первой или второй группы. Сумма льготы составит 1560 руб.

Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

При отсутствии детей у военнослужащих, указанных в ст. 218 НК РФ, предусмотрен стандартный налоговый вычет в размере 3000 руб.

Льготы, положенные ветеранам боевых действий:

- Не облагается налогом часть получаемых доходов в размере 500 руб. Выгода для ветерана составит 65 рублей ежемесячно.

- Ветераны боевых действий освобождаются от уплаты госпошлины по искам о нарушении прав, определяемых ФЗ «О ветеранах» (п. 2 ст. 333.36 НК РФ).

- Не уплачивают налог на транспортное средство, если оно отвечает требованиям, предусмотренным законодательством.

- Не подлежат взиманию НДФЛ все виды пенсии.

- Пенсионеры не уплачивают госпошлину при подаче исков, связанных с нарушением их пенсионных прав.

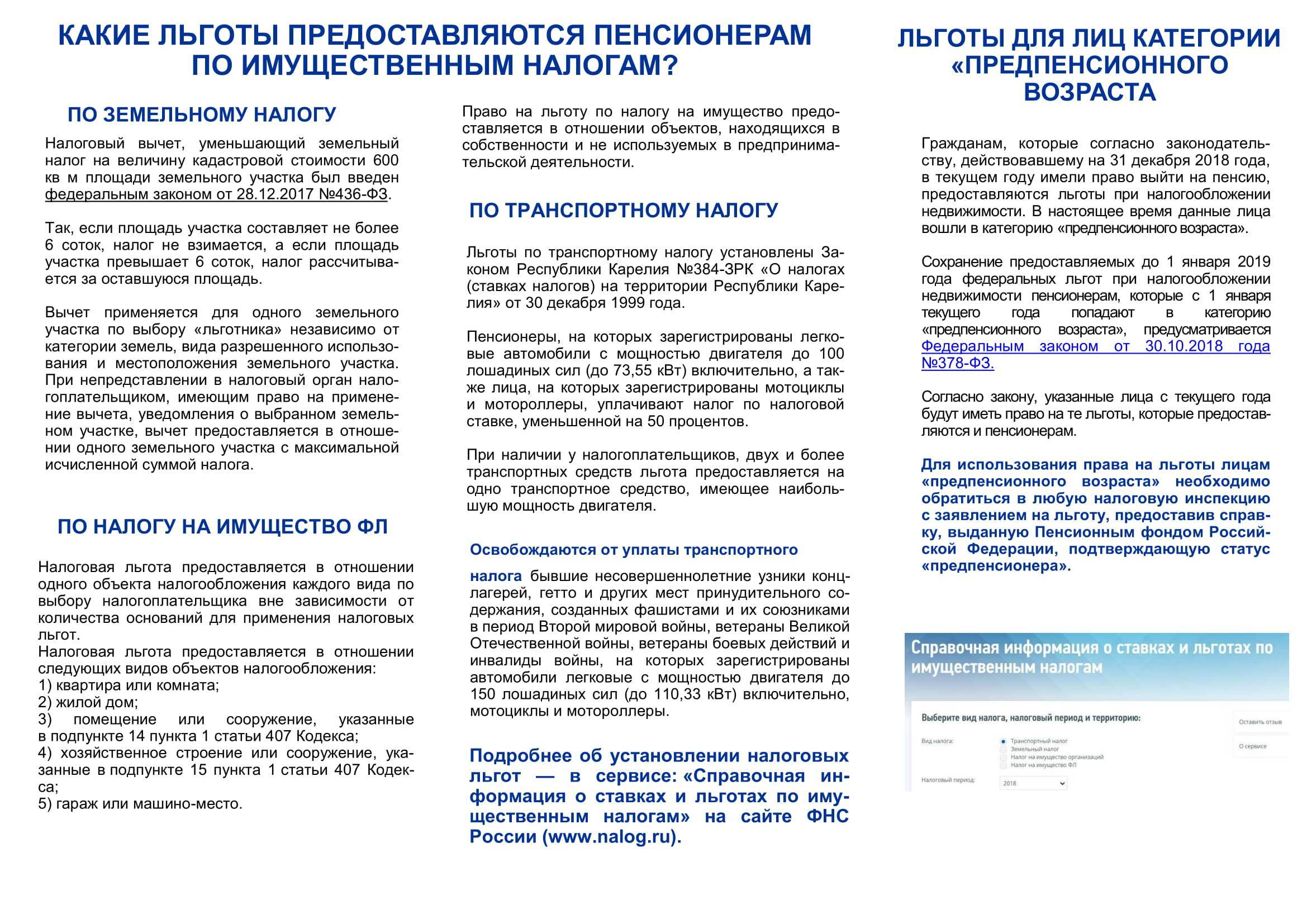

- С 2018 г. пенсионеры имеют право на освобождение от уплаты земельного налога на участок площадью 600 кв. метров (п. 5 ст. 391 НК РФ).

- Пенсионеры, вышедшие на пенсию по инвалидности, полученной при выполнении служебных обязанностей, освобождаются от уплаты транспортного налога.

НДФЛ на 1 объект недвижимого имущество для военных ветеранов и пенсионеров также не взимается. Льготы на транспортный и земельный налог устанавливаются каждым субъектом РФ индивидуально.

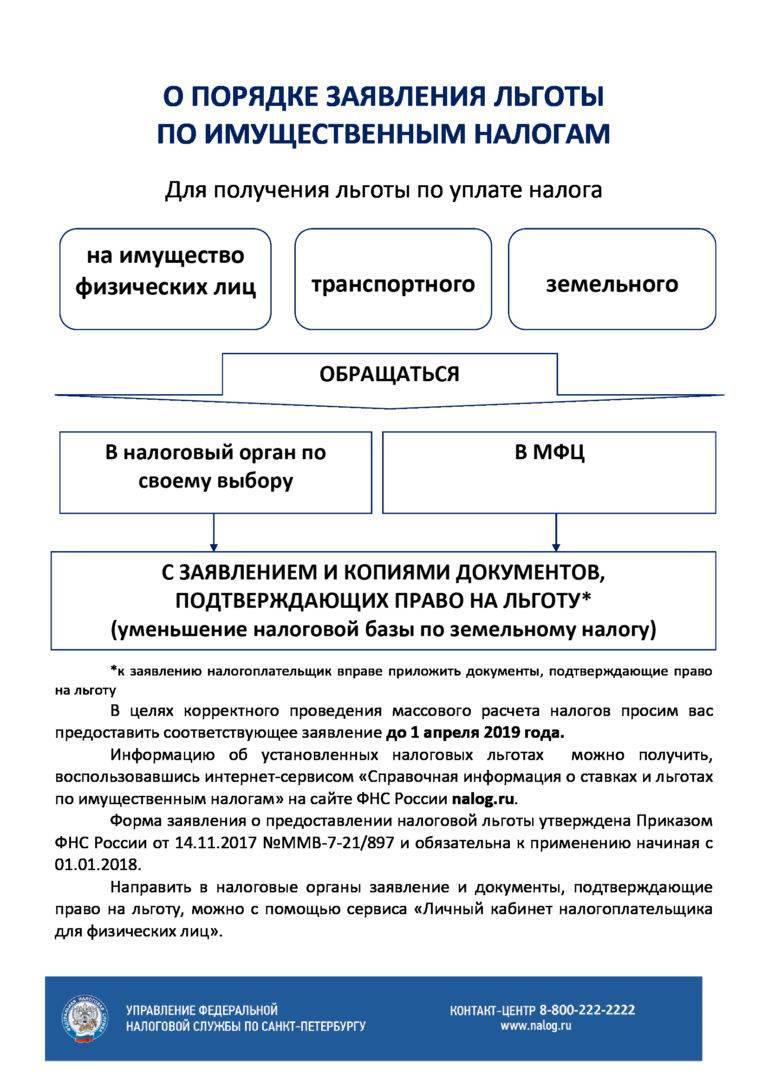

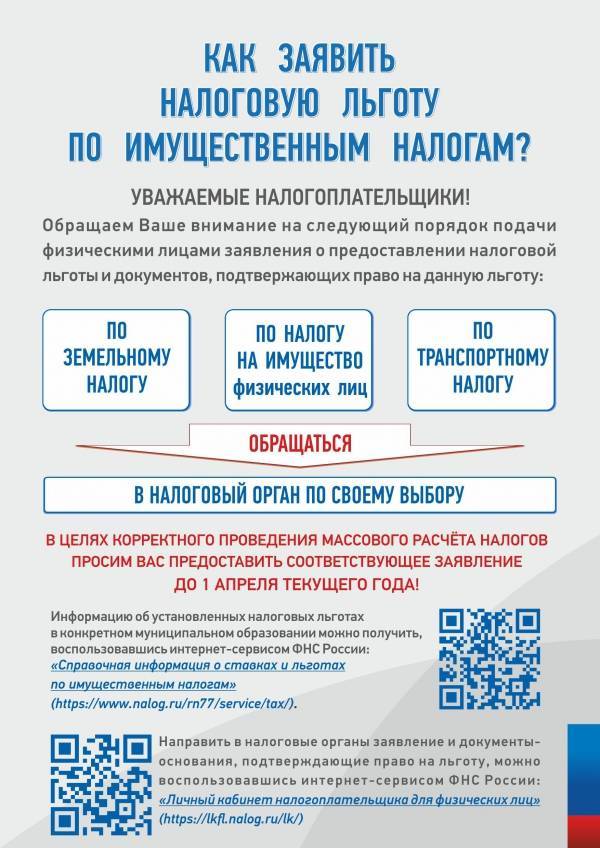

Как получить льготы

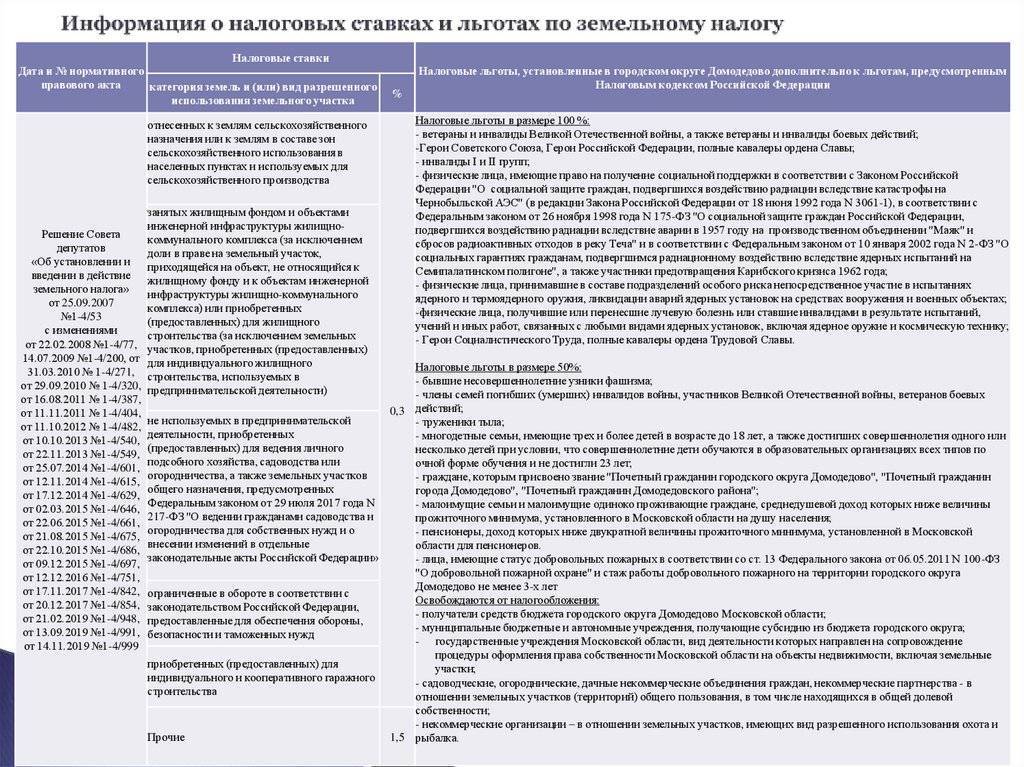

II. Льготы по взиманию платы за землю и порядок их предоставления

II. ЛЬГОТЫ ПО ВЗИМАНИЮ ПЛАТЫ ЗА ЗЕМЛЮ

И ПОРЯДОК ИХ ПРЕДОСТАВЛЕНИЯ

5. От уплаты земельного налога полностью освобождаются:

1) заповедники, национальные и дендрологические парки, ботанические сады;

2) предприятия, граждане, занимающиеся традиционными промыслами в местах проживания и хозяйственной деятельности малочисленных народов и этнических групп, а также народными художественными промыслами и народными ремеслами в местах их традиционного бытования;

3) научные организации, опытные, экспериментальные и учебно-опытные хозяйства научно-исследовательских учреждений и учебных заведений сельскохозяйственного и лесохозяйственного профиля, а также научные учреждения и организации другого профиля за земельные участки, непосредственно используемые для научных, научно-экспериментальных, учебных целей и для испытания сортов сельскохозяйственных и лесохозяйственных культур.

К указанным выше научным учреждениям и организациям другого профиля независимо от форм собственности относятся научно-исследовательские институты, конструкторские организации, проектно-конструкторские и проектно-технологические институты, научно-технические центры, комплексные научно-исследовательские и проектно-конструкторские (технологические) организации, которые в соответствии с Указом Президента Российской Федерации от 22.12.93 N 2270 «О некоторых изменениях в налогообложении и во взаимодействиях бюджетов различных уровней» освобождаются от уплаты земельного налога только за землю, используемую для научных и научно-экспериментальных целей;

4) учреждения искусства, кинематографии, образования, здравоохранения, финансируемые за счет средств соответствующих бюджетов либо за счет средств профсоюзов (за исключением курортных учреждений), детские оздоровительные учреждения независимо от источников финансирования, государственные органы охраны природы и памятников истории и культуры, а также религиозные объединения, на земле которых находятся используемые ими здания, охраняемые государством как памятники истории, культуры и архитектуры;

5) предприятия, учреждения, организации, а также граждане, получившие для сельскохозяйственных нужд нарушенные земли (требующие рекультивации) на первые 10 лет пользования или в целях добычи торфа, используемого на повышение плодородия почв;

6) участники Великой Отечественной войны, а также граждане, на которых законодательством распространены социальные гарантии и льготы участников Великой Отечественной войны.

От уплаты земельного налога в соответствии с этим подпунктом освобождаются:

участники гражданской и Великой Отечественной войн, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан.

Основанием для предоставления льготы является «Удостоверение участника войны»;

лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии.

Основанием для предоставления льготы является «Удостоверение о праве на льготы»;

Основанием для предоставления льготы является соответствующее удостоверение о праве на указанную льготу, выданное территориальным органом социальной защиты населения;

Порядок оформления

Точный алгоритм действий для получения земельного участка зависит от того, к какой именно категории относится льготник. Однако можно представить обобщенный порядок действий, которого необходимо при этом придерживаться:

Установление права на льготы

Прежде всего, гражданину необходимо определиться, имеет ли он право на предоставление земельного участка от государства и на каком именно основании. При этом нужно учесть, что установление этих категорий происходит не только на федеральном уровне — данное право есть также и у субъектов РФ.

Поэтому необходимо обратиться за консультацией в местную администрацию или поискать подобную информацию на сайте данного органа (при наличии). Если будет установлено, что право на льготу все-таки есть, стоит сразу же уточнить и перечень необходимых для предоставления документов.

Подготовка необходимых документов

Точный пакет бумаг, которые нужно предоставить, также будет индивидуальным, поскольку он зависит от конкретной категории заявителя. Стандартный набор документов включает в себя:

- паспорт заявителя;

- заявление с просьбой предоставить землю (образец или типовой бланк в некоторых случаях необходимо брать в уполномоченном органе);

- доверенность (если обращается законный представитель льготника);

- выписка из ЕГРП.

Остальные бумаги подготавливаются уже в зависимости от льготной категории. Например, это могут быть свидетельства о браке, о рождении детей, о постановке на учет в качестве многодетных, выписки из домовой книги и т. п.

Обращение в уполномоченный орган

Решением вопроса о предоставлении земельного участка занимается орган исполнительной власти или местного самоуправления (администрация населенного пункта).

Обычно для таких целей в этом органе предусмотрен специальный отдел или определенное количество сотрудников.

При обращении специалист проверяет наличие и правильность предоставляемых документов. Если с ними все в порядке, то заявление принимается, а его копия (с датой и подписью должностного лица) возвращается заявителю.

Ожидание решения

Срок рассмотрения заявки составляет до 30 дней. В течение этого времени более подробно проверяются поданные документы, а также предоставленная заявителем информация.

Получение ответа

решениеотказ

В случае отказа данное решение обязательно должно быть обосновано. Примером оснований для этого может быть несоответствие заявителя каким-то требованиям, недостаток или неправильное оформление определенных бумаг, предоставление ложной информации и т. п. Однако в любом случае этот отказ может быть в дальнейшем обжалован в суде.

Льготное получение земельного участка от государства является мерой социальной поддержки, которая предоставляется нуждающимся в этом категориям граждан.

Основной целью выделения земли является решение жилищного вопроса, однако она может быть использована и по другим направлениям — для ведения сельскохозяйственной деятельности, дачного хозяйства, садоводства и т. п.

Главное, чтобы эта деятельность соответствовала перечню разрешенных целей, которые устанавливаются для получателя участка законодательством.

Региональные особенности

Социальные льготы

Налоговые льготы для военных

Условия предоставления налоговых льгот

Воспользоваться налоговыми льготами сможет любой военный пенсионер. Реализовать данное право разрешено после присвоения соответствующего статуса. Его присвоение осуществляется при условии наличия:

- Общего стажа службы не менее 25 лет.

- Непрерывного стажа работы в конкретном военном ведомстве не менее 20 лет.

При предоставлении льгот не важно вышел ли военный пенсионер на заслуженный отдых досрочно, либо по старости. Главное – наличие необходимого стажа

Налоговые льготы предоставляются пенсионерам, работающих в следующих структурах:

- Национальной гвардии;

- МВД;

- Исполнительных органов власти;

- Противопожарной службе;

- Иных правоохранительных органов.

Оформление статуса военного пенсионера осуществляется в подведомственной структуре. Одним из нормативных актов, регулирующих его предоставление, является ФЗ от 27.05.1998 №76-ФЗ (ред. от 30.12.2012) «О статусе военнослужащих». Обращаться в ПФ, бывшему служащему бессмысленно. Исключением является получение страховых выплат или пенсии по старости. Однако, как правило, они редко совмещаются с военной пенсией.

Военные пенсионеры

Для того, чтобы не теряться в различных определениях и сложных терминах, необходимо сразу разграничить, какие категории лиц относятся к бывшим военнослужащим или военным пенсионерам.

Рассмотрим следующие варианты приобретения военными гражданами этого статуса, который законодательно закреплен в нормативных актах:

- Те, кто проходил службу в органах внутренних дел – участковые, милиционеры, подобные должности.

- Лица, которые служили в военных формированиях, таких, как вооруженные силы Российской Федерации, бывшего СССР или стран СНГ.

- Те, кто ранее служил в органе уголовно-исполнительной власти – судебные органы, приставы, оперативники и прочие должности.

- Граждане, которые работали в службах контроля над ввозом-вывозом и оборотом в стране психотропных, наркотических веществ.

- Сотрудники службы МЧС, бывшие пожарники.

- Представители госбезопасности, гражданской обороны или их жены с детьми.

- Ветераны Великой Отечественной Войны или других боевых действий.

- Семьи бывших военных.

Все военные, которых уволили по возрасту, болезни, получают выплаты из средств Министерства обороны Российской Федерации.

Кроме выплаты пенсии, наше государство предоставило этим лицам льготы в форме получения медицинской помощи, всевозможных подарков общей суммой 10000 рублей (для ветеранов ВОВ), а также получение дополнительных пенсий – не только гражданской, но и как участнику боевых действий.

Более того, для военных пенсионеров ввели освобождения от уплаты некоторых налогов, в том числе и от транспортного и земельного, но только при соответствующем распоряжении региональных властей.

Льготы

Освобождаются ли военные пенсионеры от уплаты транспортного налога? Напомним, что местное законодательство субъекта Российской Федерации может предоставлять льготы по своему усмотрению определенным категориям граждан, которые зарегистрированы на его территории.

Именно поэтому каждый отдельный случай требует обращения к тем налоговым законам, которые действуют в данном регионе Российской Федерации.

К счастью, большинство субъектов страны предоставляет пенсионерам льготы размером от 100% и меньше. При этом следует отдельно уточнить, на какие именно виды транспортных средств распространяются льготы.

Более того, в некоторых регионах Российской Федерации не положена компенсация транспортного налога военным пенсионерам по возрасту, то есть гражданам, пенсия которых начисляется по достижении установленного законодательством возраста, но только лишь особым группам пенсионеров, к примеру, гражданам, которые получают социальную пенсию.

Чем регулируется статус ветеранов военной службы

Это:

- № 5 “О ветеранах”;

- Налоговый кодекс;

- № 76 “О статусе военнослужащих”.

Однако параметры преференций могут быть расширены еще и на уровне регионального законодательства и ведомственных нормативов.

Однако проблема состоит еще и в том, что многие участники боевых действий продолжают свой трудовой путь и будучи демобилизованными, приобретая новые заслуги перед обществом. Это порождает накладку статусов.

Например, человек, получивший группу инвалидности по причине боевых ранений, приобретает статус льготника как ветеран военной службы и как пенсионер-инвалид. Накладка может произойти и от двух ветеранских званий – военной службы и труда.

В этом случае человек вправе использовать преференции того статуса, который, по его мнению, более выгоден.

Льготы ветерану военной службы в 2020 году в Москве

Ветераны военной службы в Российской Федерации имеют полное право претендовать на ряд льгот. О том, какие предусмотрены льготы ветерану военной службы в 2020 году в Москве пойдёт речь в данной статье.

Кто может стать ветераном военной службы?

В соответствии со ст. 5 Федерального закона от 12 января 1995 г. № 5-ФЗ «О ветеранах» ветеранами военной службы являются:

- военнослужащие Вооруженных Сил СССР;

- военнослужащие Вооруженных Сил Российской Федерации;

- военнослужащие других войск, воинских формирований и органов, в которых законодательством Российской Федерации предусмотрена военная служба;

- военнослужащие Объединенных Вооруженных Сил государств – участников Содружества Независимых Государств.

Для присвоения звания ветерана военной службы все указанные военнослужащие должны иметь награды в виде:

- орденов или медалей, либо удостоенные почетных званий СССР;

- орденов или медалей, либо удостоенные почетных званий Российской Федерации;

- почетных грамот Президента Российской Федерации или удостоенные благодарности Президента Российской Федерации;

- ведомственных знаков отличия.

Важно! Общая продолжительность военной службы указанных военнослужащих составляет 20 лет и более, а также военнослужащие, ставшие инвалидами вследствие ранения, контузии, увечья или заболевания, полученных в связи с исполнением обязанностей военной службы. Указанные требования распространяются на военнослужащих, уволенных с военной службы в запас (отставку)

Указанные требования распространяются на военнослужащих, уволенных с военной службы в запас (отставку).

Пример № 1. Присвоение звания ветерана военной службы.

Михайлов М.М. обратился за присвоением ему звания ветерана военной службы. Стаж военной службы составляет 18 лет, после чего была продолжена трудовая деятельность, достигнув общего стажа 25 лет. В присвоении звания ветерана военной службы Михайлову М.М. было отказано, т.к. для получения данного звания необходим стаж военной службы не менее 20 лет.

Как получить статус ветерана военной службы?

На основании Указа Президента РФ от 19 мая 1995 г. № 501 «Об утверждении порядка и условий присвоения звания «Ветеран военной службы» лицам, которым присвоено звание «Ветеран военной службы», вручается удостоверение ветерана военной службы.

Звание «Ветеран военной службы» присваивается федеральными органами исполнительной власти и федеральными государственными органами, в которых предусмотрена военная служба.

Для получения звания «Ветеран военной службы» необходимо обратиться с заявлением и документами, подтверждающие основания для присвоения звания «Ветеран военной службы». Пакет документов предоставляется в соответствующее кадровое или пенсионное подразделение.

Важно! За присвоением звания не надо обращаться в Фонд социального страхования или Центр социальной защиты населения. Если военнослужащий уже закончил военную службу и находится в отставке, то необходимо обратиться в военный комиссариат

Полученные заявление и необходимые документы в 3-недельный срок направляются для принятия по ним решения в соответствующий федеральный орган исполнительной власти или федеральный государственный орган.

Решение о присвоении звания “Ветеран военной службы” принимается федеральным органом исполнительной власти или федеральным государственным органом в месячный срок.

Таким образом, максимальный срок для присвоения звания «Ветеран военной службы» не должен превышать 1 месяца 3 недель.

В случае отказа в присвоении звания «Ветеран военной службы» соответствующие федеральные органы исполнительной власти или федеральные государственные органы сообщают ходатайствующим причины и основания отказа.

Удостоверение, подтверждающее статус «Ветеран боевых действий», не имеет срока ограничения, т.е. является документом бессрочного действия.