Как сдать в аренду?

Квартира, взятая при участии залоговых средств, не является полностью собственностью ее хозяина, поскольку с нее не снято обременение.

Поэтому прежде чем взять квартиру в ипотеку и начать ее сдавать, нужно знать все нюансы этого процесса.

Важно их учитывать на этапе планирования сделки по аренде, чтобы не нарушить условия кредитного договора

Особенности процесса

Перед сдачей объекта в аренду необходимо ознакомиться с кредитным договором.

Как правило, в документе присутствует информация о том, что кредитор имеет право на получение оповещения от собственника о его намерении сдать объект в аренду.

Подобный пункт подразумевает, что владелец квартиры должен обратиться в банк и сообщить о желании сдать квартиру в аренду.

Это намерение не вызовет противоречий, поскольку оно взаимовыгодно для обеих сторон: собственник получает возможность дополнительного дохода, значительно облегчающего процесс выплаты долга, а кредитор получает гарантию своевременного поступления денежных средств от заемщика.

Единственным минусом для заемщика в данной ситуации является необходимость официального оформления факта сдачи жилья в аренду. Требование будет предъявлено кредитной организацией.

На практике квартиры сдаются в аренду на основании устной договоренности. Это избавляет собственников от необходимости оплаты налога на прибыль.

Официальное заключение договора аренды жилого помещения обяжет собственника оплачивать данный налог. Подобный нюанс часто приводит к тому, что собственники ипотечных квартир, желая сэкономить, сдают жилье в аренду без оповещения банка. Это влечет за собой определенные последствия.

Образец правильного договора аренды квартиры.

Возможные последствия

Если представители банка в результате посещения находящейся в залоге недвижимости узнают о сдаче ее в аренду посторонним лицам, могут наступить следующие последствия для собственника:

- наложение штрафных санкций,

- необходимость полного досрочного погашения долга,

- изъятие объекта недвижимости.

Наличие в квартире проживающих в ней лиц или полученные арендодателями от арендаторов вперед денежных средств не являются основанием для отмены решения об изъятии квартиры.

Оповещение кредитора

Кредитор должен быть оповещен об аренде квартиры.

В ином случае при выявлении кредитором задолженности по оплате ипотеки проживающие в квартире лица будут выселены в принудительном порядке.

А банк произведет изъятие этой недвижимости.

В случае произведенной арендаторами предоплаты за проживание в квартире они будут иметь полное право подать на арендодателя в суд с целью взыскания оплаченных денежных средств.

Если владелец жилья сдал его в аренду на основании официального договора, банк не сможет выселить жильцов в случае образования задолженности по квартире.

В таком случае банку необходимо ждать окончания договора аренды, заключенного между владельцем и жильцами, после чего можно будет произвести изъятие объекта.

О том, как сдавать ипотечную квартиру в аренду, смотрите в видеоролике:

Как предоставить в аренду жилье

После получения документов о праве собственности на жилье, нужно согласовать свое намерение с залогодержателями (банком) и страховой компанией. Затем можно приступить к поиску арендаторов. Следует отнестись к этому вопросу ответственно, ведь чужие люди могут нанести недвижимости непоправимый вред, а утрата залога – серьезное нарушение условий военной ипотеки. Взаимоотношения с арендаторами обязательно скрепляются подписанием договора, который подлежит налоговому учету.

Договор найма жилого помещения

Форму договора можно найти на просторах интернета или воспользоваться услугами юриста. Банк может потребовать договор найма для согласования своей юридической службой. Если они вносят поправки, их следует учесть или тоже привлечь к работе специалиста в области права.

Договор найма жилого помещения содержит следующие важные пункты:

- Сведения о квартире: ее точное расположение, площадь и количество комнат.

- Права и обязанности сторон.

- Количество и поименный список проживающих в квартире.

- Условия и сроки оплаты.

- Правила расторжения договора.

- Полные сведения о собственнике и нанимателе жилого помещения (фамилия, имя, отчество, место регистрации, данные паспорта, телефон).

- Подписи обеих сторон и дата.

После соблюдения всех формальностей договор можно зарегистрировать в налоговой службе. Не стоит пренебрегать законным способом сдачи квартиры в аренду. Это не только является нарушением законодательства, но может повлечь серьезные проблемы на службе и с банком-залогодержателем.

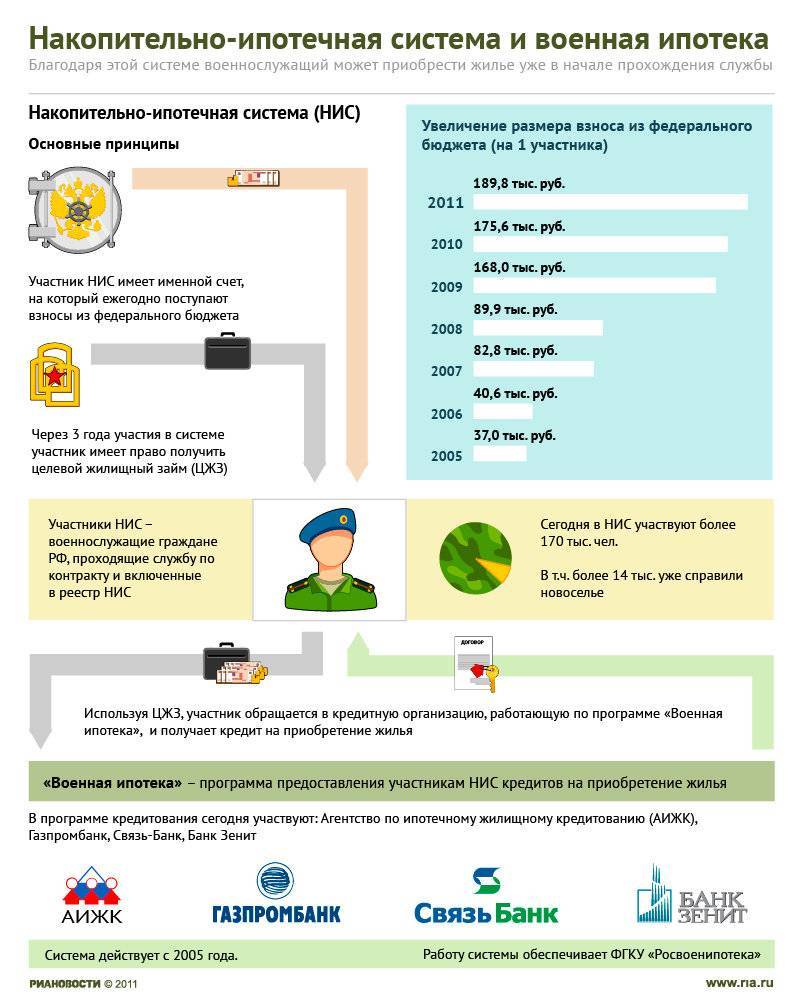

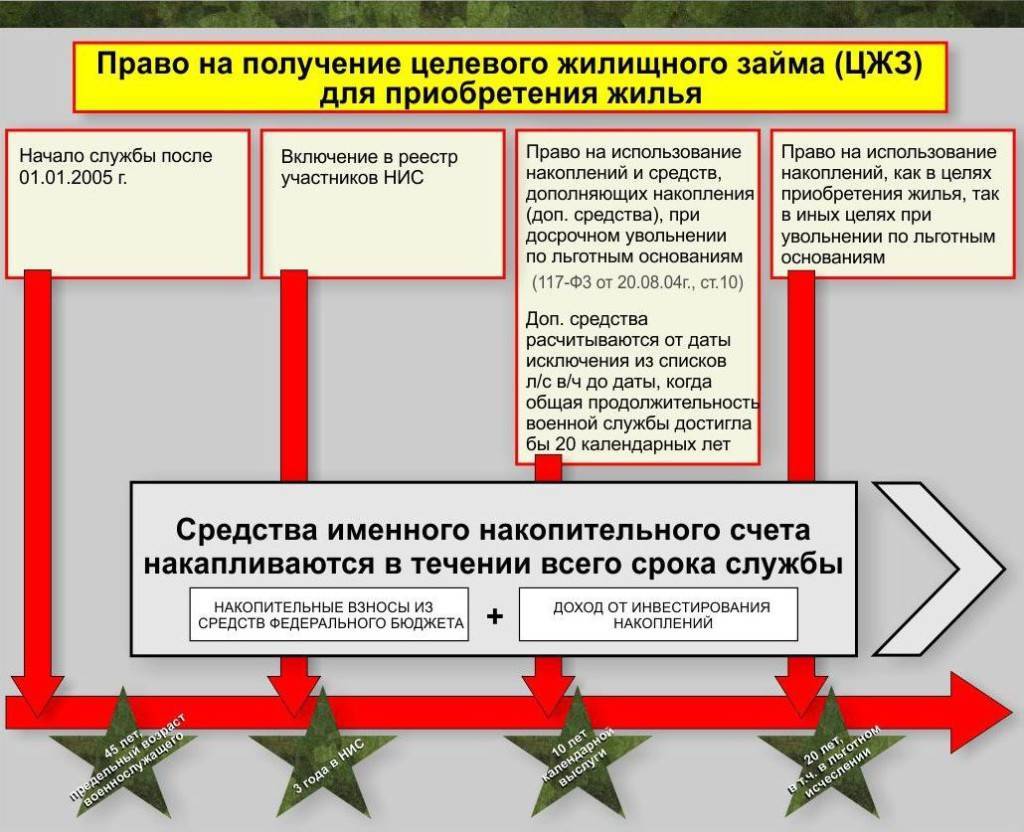

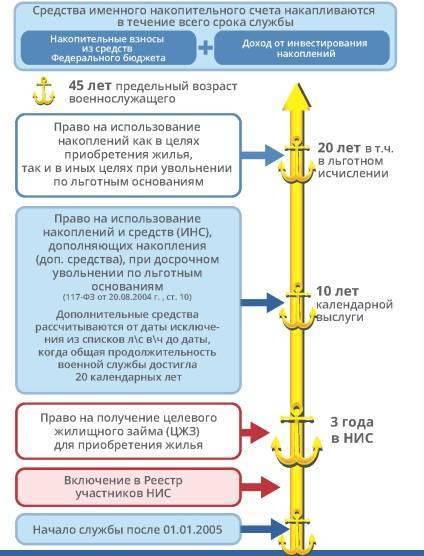

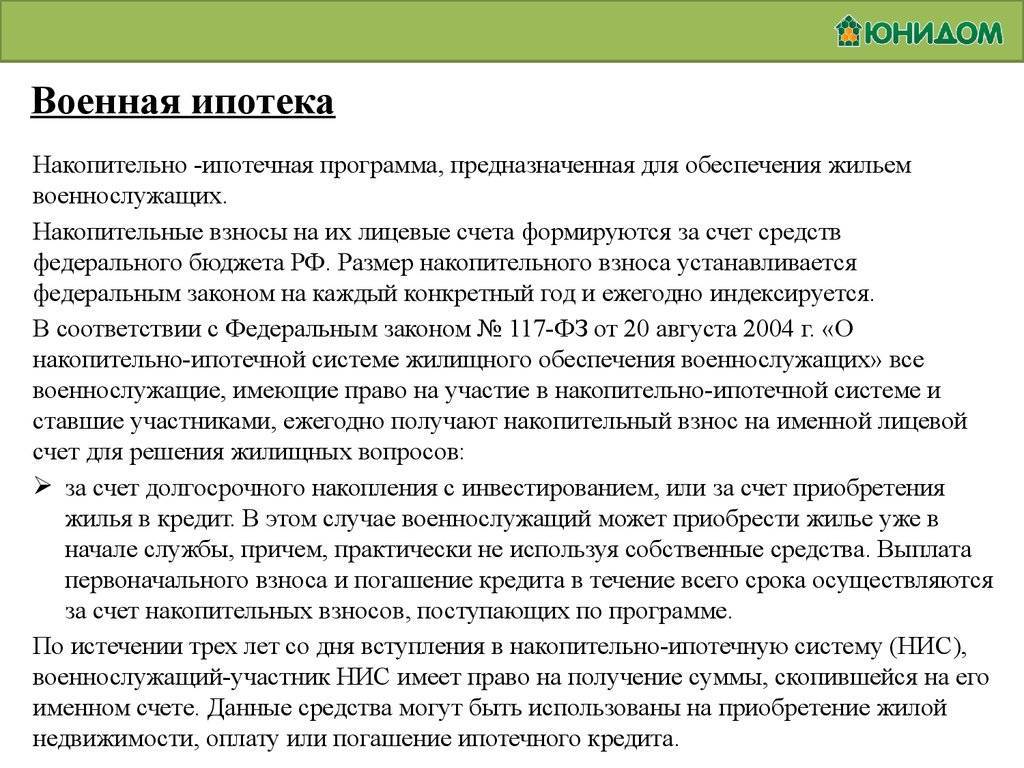

Военная ипотека в 2019 году: накопления разрешат забрать только отслужившим 10 лет

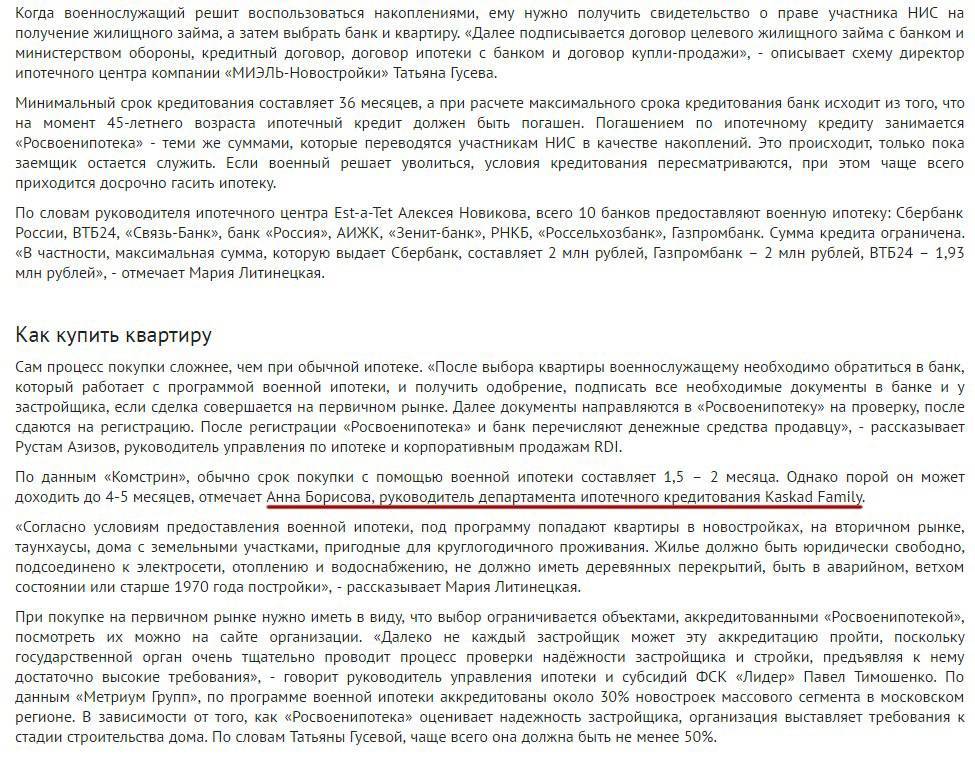

Программу военной ипотеки ждут перемены. К концу 2019 года планируется принять поправки к закону «О накопительно-ипотечной системе (НИС) жилищного обеспечения военнослужащих», согласно которым контрактники смогут забирать свои накопления только через 10 лет службы.

«Законопроектом предусмотрено, что средства накоплений для жилищного обеспечения по договору целевого жилищного займа будут предоставляться военнослужащему по достижении им десяти лет общей продолжительности военной службы, аналогично нормам, установленным Федеральным законом «О статусе военнослужащих», — говорится в проекте поправок , опубликованном на Федеральном портале проектов нормативных правовых актов.

Изменения должны вступить в силу к концу 2019 года. В качестве обоснования их необходимости указано «обеспечение сбалансированности расходов федерального бюджета, выделяемых на обеспечение участников НИС жилыми помещениями в зависимости от продолжительности их военной службы».

По словам источника Mil.Press Estate в сфере жилищного обеспечения военнослужащих, для контрактников изменения пройдут безболезненно. «10 лет выслуги у многих участников накопительно-ипотечной системы и так есть.

Если это офицер, то пять лет учебы и три обязательных года участия в НИС уже дают близкую к необходимой продолжительность службы», — объяснил собеседник редакции, добавив, что законопроект обезопасит военнослужащих, которым сейчас в случае увольнения раньше достижения «десяти календарей» требуется возвращать военную ипотеку в полном объеме.

Генеральный директор агентства недвижимости «Столица квартир» Владимир Чмеленко считает, что информация о готовящихся поправках может спровоцировать всплеск покупательской способности военнослужащих в 2019 году. «Основываясь на негативном опыте сослуживцев, взявших военную ипотеку на старте программы, многие военнослужащие несколько лет назад перешли в режим ожидания. В 2018 году процентные ставки пошли вниз, заработало рефинансирование, плюс недвижимость начала расти в цене. Все эти факторы в совокупности с поправками могут привести к тому, что в 2019 году военнослужащие захотят реализовать свое право на приобретение жилья», — сказал он в разговоре с Mil.Press Estate.

Мнение эксперта

Кузнецов Никита Семенович

Юрист-практик с 7-летним стажем. Специализируется в области семейного права. Член коллегии адвокатов.

По мнению Владимира Чмеленко, главная причина изменения законодательства — нехватка средств на реализацию программы. Но есть и еще одно основание.

Эксперт напомнил, что одной из целей создания НИС было стимулирование военнослужащих оставаться на службе как можно дольше. «Если военнослужащий будет иметь возможность получить деньги только через 10 лет, то эти 10 лет он гарантированно прослужит», — объяснил Владимир Чмеленко.

Сейчас, по официальным данным «Росвоенипотеки», в списках участников НИС находятся 480 тысяч человек. Из них 220 тысяч уже приобрели жилье. Размер ежегодного накопительного взноса в 2019 году составляет 280 тысяч рублей. Для сравнения, в 2018 году он составлял 268,4 тысячи рублей.

Есть, чем дополнить? Свяжитесь с редакцией Mil.Press:

Правила формирования

Денежные суммы на накопительный счёт служащего в рядах ВС РФ поступают ежегодно до 20 марта. В текущем году – до 20 марта 2020 года. Сумма по военной ипотеке в 2020 году составляет 288 410 рублей.

Эти средства не просто копятся на счёте, они «работают». Фонд накоплений НИС стал вторым по величине после ПФР. Здесь деньги не просто «лежат», они приносят пассивный доход от инвестирования.

Инвестиционный доход

Доверительное управление деньгами на именном счёте позволяет служащему в рядах ВС РФ получать дополнительный доход от инвестирования. Сегодня эти средства частично компенсируют потери от «заморозки» программы в 2015 – 2016 годах.

Средняя доходность от инвестирования средств составляет 8-13% годовых. Через 3 месяца после того, как военнослужащий стал участником программы, у него появился именной счёт, деньги автоматически передаются под доверительное управление в Фонд. В течение всего периода накоплений, примерная ежемесячная сумма по военной ипотеке в 2020 году составляет 10 тысяч рублей.

Управление финансами прекращается, когда проходящий службу в рядах ВС РФ их изымает в полном объёме. Размер накоплений зависит от количества лет участия в программе, от доходности.

Как узнать сумму накоплений

Каждому служащему в рядах ВС РФ интересно знать, какая сумма накоплений по военной ипотеке хранится на его именном счёте. Для получения приблизительной информации можно воспользоваться интернет-сервисами, предоставляющими калькулятор для вычислений.

Чтобы получить примерный результат, нужно ввести следующие данные:

- Дату возникновения права. То есть, месяц, когда служащий был включён в реестр НИС;

- Дату включения в систему. От полученных данных зависит сумма инвестиционного дохода.

Но точные данные, которые распределяются по именным счетам не передаются ФГКУ «Росвоенипотека» в открытом доступе. Поэтому данные предоставляемые различными Интернет-ресурсами носят приблизительный характер с погрешностью 2% в большую или меньшую сторону.

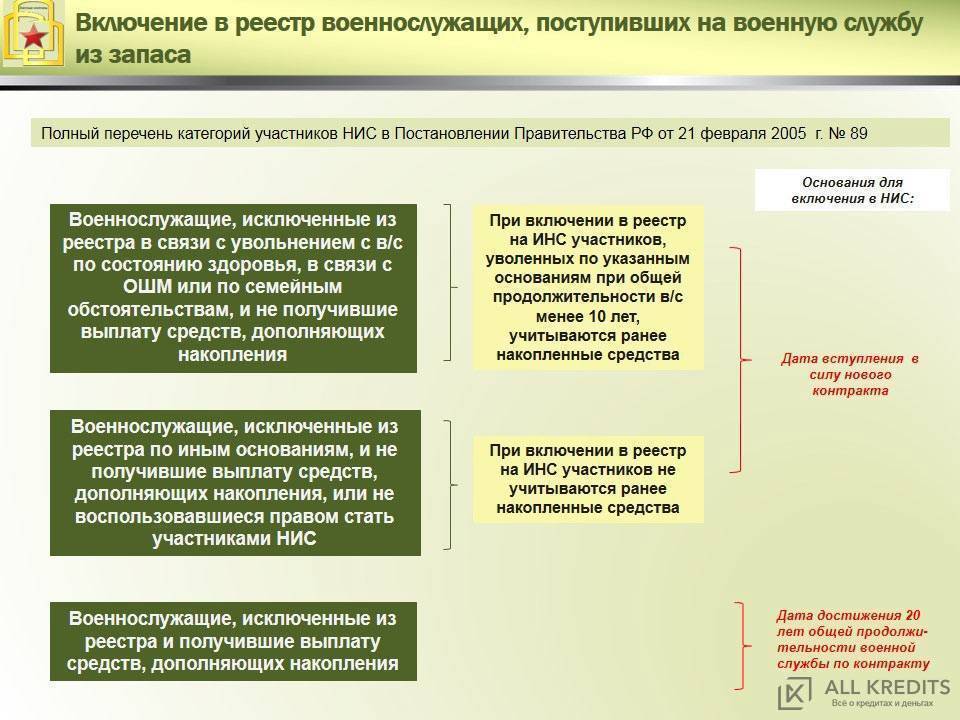

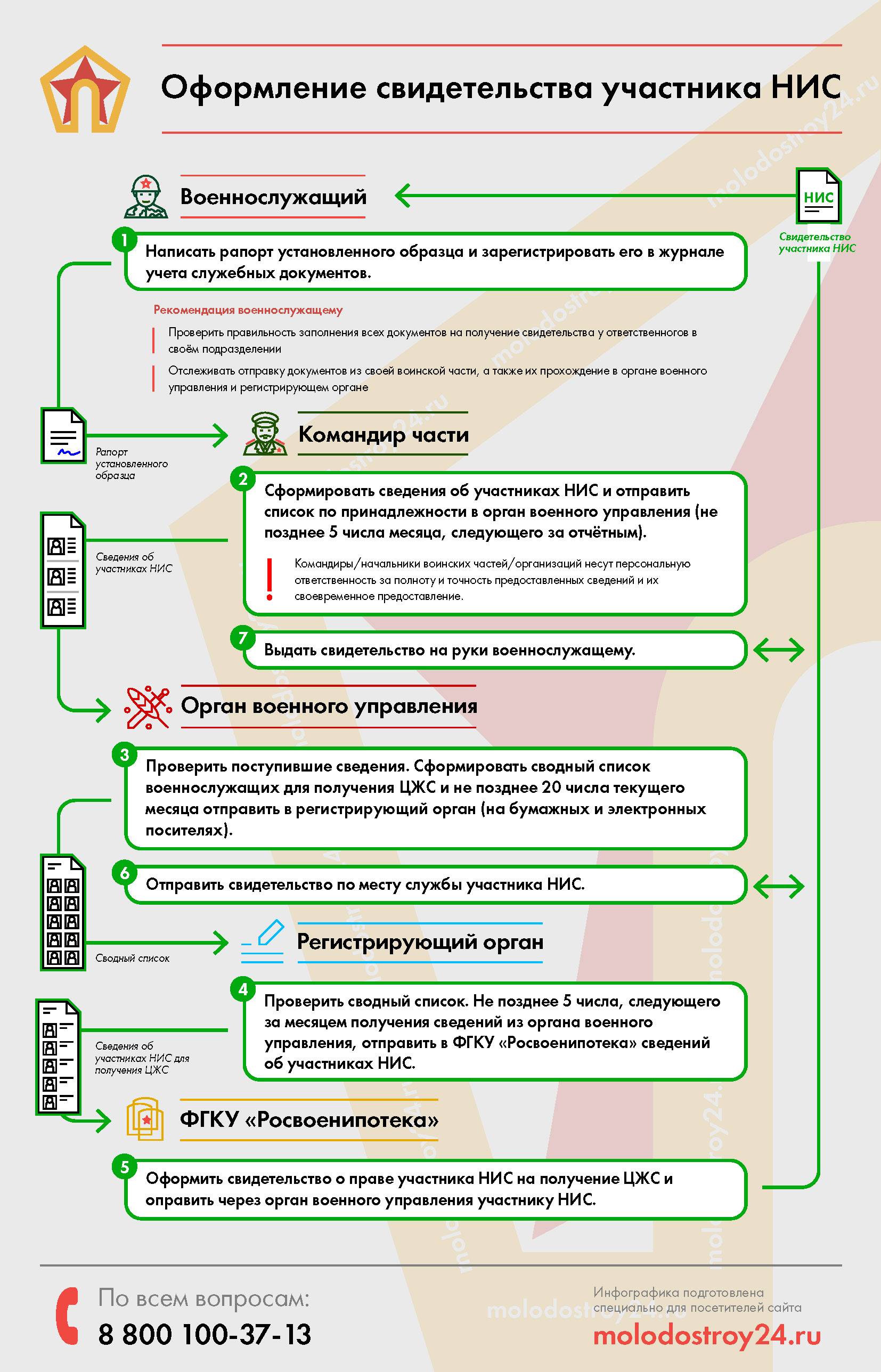

Порядок включения в реестр НИС

В каждой воинской части есть должностное лицо, ответственное за включение желающих военнослужащих в реестр НИС. Для этого он должен потребовать с заявителя следующие документы:

- Копию рапорта служащего в рядах ВС РФ, в котором изложена просьба о включении его в реестр;

- Копию паспорта заявителя;

- Копию контракта на прохождение военной службы.

С момента принятия рапорта с документа до включения военного в реестр НИС должно пройти не более 3 месяцев. Если этот срок превышен, от должностного лица потребуют письменные объяснения о нарушении сроков.

Когда заявитель будет внесён в список участников программы, в его личное дело подошьют карточку участника НИС. С этого момента на его именном счёте будет копиться начисления по военной ипотеке в 2020 и последующих годах.

Какое жильё можно купить с помощью накоплений

С помощью суммы накоплений по военной ипотеке в 2020 году можно купить жильё:

- Квартиру на первичном или вторичном рынке;

- Участок под строительство жилого дома.

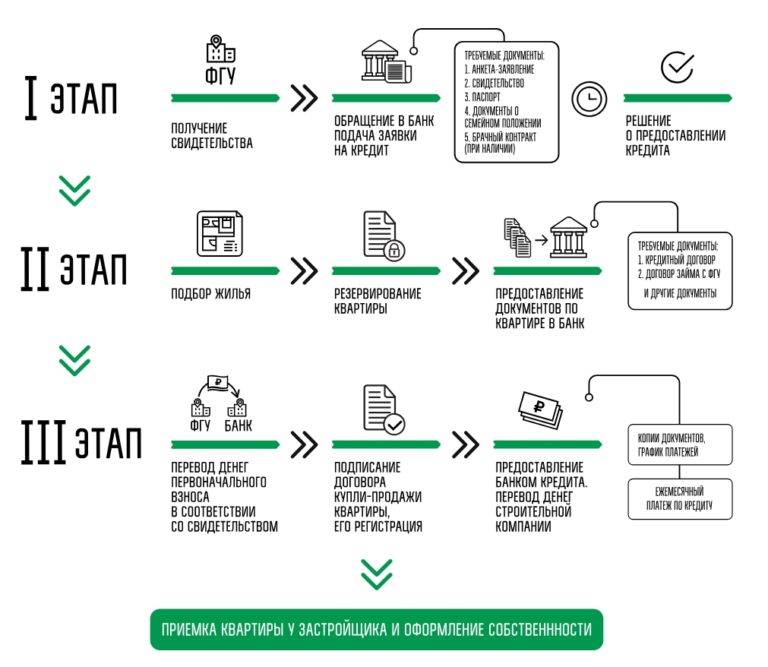

Порядок покупки следующий:

- Получение свидетельства об участии в программе;

- Получение точной информации о сумме военной ипотеки в 2020 году на личном счёте заявителя;

- Выбор кредитного учреждения для оформления ипотечного договор;

- Заключение договора;

- Выбор квартиры, отвечающей условиям программы;

- Оценка жилья;

- Страхование сделки;

- Сделка с продавцом жилья, её регистрация;

- Сдача комплекта документов в Росвоенипотеку.

Купить с помощью накопленных средств можно только жильё, отвечающее следующим требованиям:

- с отдельной кухней и санузлом;

- подключённой к системе центрального отопления и водоснабжения;

- окна, стены, полы и прочие конструктивные детали должны соответствовать требования безопасности.

Кроме того, покупаемая жилплощадь, не должна находиться в многоквартирном доме:

- признанным аварийным;

- имеющим цементный, кирпичный или каменный фундамент;

- в котором менее 6 этажей.

То есть, можно купить современное жильё, отвечающее санитарным, гигиеническим требованиям и безопасное для проживания.

Как получить военный сертификат

Основное условие получения субсидии – отсутствие жилья в собственности

Этот факт доказывается в обязательном порядке, важно стоять на учете в качестве нуждающегося, снимать квартиру или проживать в общежитии. Есть возможность получить документ и при наличии жилья в собственности, но только если площадь не соответствует минимальным нормам на одного члена семьи

Оформить сертификат на квартиру могут:

- уволенные в запас после срока службы более двадцати лет;

- ушедшие из-за проблем со здоровьем при сроке службы от десяти лет;

- нуждающиеся из очереди на получение жилья;

- члены погибших военнослужащих, стоявших ранее на очереди по улучшению жилищных условий;

- переселяемые из военных городков.

Необходимые документы

Вся процедура оформления делится на 2 этапа. Первый представляет собой регистрацию. Заполняется рапорт в унифицированной форме, к которому прилагаются:

- документация о сроке службы;

- военный билет;

- справка о составе семьи;

- копии документов, удостоверяющих личности всех представителей семьи;

- справки о текущих условиях проживания;

- банковская выписка с движением средств на лицевом счете за последние пять лет.

Второй этап – получение сертификата.

Подача Рапорт на включение в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Вооруженных Сил Российской Федерации происходит в первом полугодии на будущий год. Второе полугодие предназначено для рассмотрения всех рапортов, определения нуждающихся, закладывания бюджетных средств, внесение всех данных в единую базу.

Кто и где выдает жилищный военный сертификат

На территории Российской Федерации большое количество военных объектов. Сертификат оформляется и выдается по месту прохождения службы. Может рассматриваться два варианта выдачи: в части или в органах исполнительной власти.

Расчет суммы сертификата на приобретение жилья

На размер суммы субсидии влияет количество человек, входящих в семью и планирующих проживать в данной квартире. На одного взрослого приходится 33 кв.м., супругам положено 42 кв.м., каждый ребенок добавляет еще по 18 кв.м. Второй параметр – среднерыночная оценка квадратного метра жилья в выбранном регионе. Так как средняя стоимость рассчитывается из всех видов жилого имущества, то показатель получается ниже, чем многие могли бы рассчитывать.

Пользуясь простыми расчетами, можно просчитать приблизительную сумму, которую можно получить, достаточно умножить метраж на среднее значение цены 1 кв.метра недвижимости.

Порядок и сроки реализации документа

Срок действия каждого выданного документа – полгода. Привлечение банковских кредитных организации поможет увеличить срок до 9 месяцев

Важно обратиться в банк для открытия счета в первые 60 дней с момента получения документов на субсидию

Для получения денежных средств стоит обратиться в банк для заключения договора и открытия счета, на который поступят средства по военному сертификату. Банк должен быть участником программы. После заключения договора купли-продажи и регистрации права собственности документы передаются банковским работникам. Все предоставляемые данные тщательно проверяются, четко отслеживается поступление денежных средств на счет получателя субсидии, затем происходит перевод по реквизитам продавца.

Вам может быть интересно

Срок исковой давности по ипотеке — когда можно обратиться в суд?

Защита прав по договорным отношениям имеет временные пределы. Касается это и взаимоотношений с банками. Невозможно предъявлять требования друг к другу бесконечно, этот период ограничен законом. Что значит срок исковой давности, как правильно воспользоваться этим сроком по ипотечному договору – об этом в статье кредитного юриста. Срок исковой давности – отрезок времени, данный для отстаивания нарушенных…

Валютная ипотека: как решить проблему с выплатой?

Наличие невыплаченных кредитов всегда представляет собой определенную проблему, так как требует выделения значительной доли ежемесячных доходов на погашение кредитных обязательств. Когда же с совершением платежей возникают проблемы, появляются и сложности — банки начинают давить на заемщиков, требуя погашения задолженности. В итоге залоговое имущество может быть арестовано и реализовано по решению…

Основания для расторжения договора ипотеки

Кредит на недвижимое имущество — это наиболее сложная финансовая операция банка. Такой заем выдают на длительный срок (до 30 лет). За указанный период может произойти немало реформ и других изменений, в связи с этим возможно расторжение ипотечного договора. Банк может аннулировать контракт в ситуации, когда заемщик уклоняется от уплаты либо не соблюдает условий контракта. Оснований на прекращение…

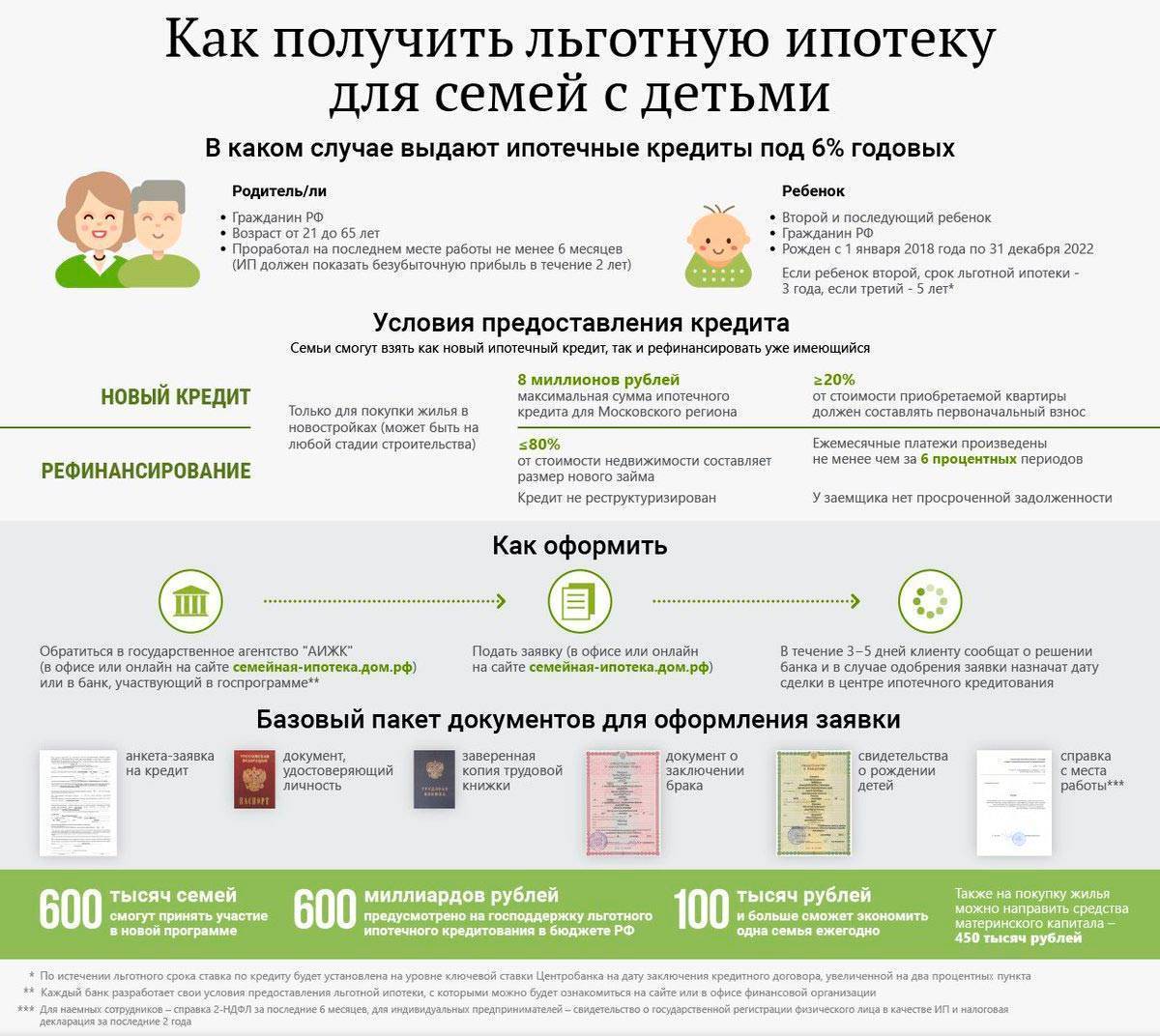

Ипотека с господдержкой

Многих граждан волнует, дают ли льготную ипотеку в 2020 году. Ответ наших юристов — да, но с некоторыми ограничениями и при соблюдении определенных условий. Если военная и социальная программы почти не претерпели изменений, то господдержка семьям с детьми имеет некоторые коррективы. Суть ипотеки с государственной поддержкой заключается в помощи людям, нуждающимся в жилплощади. Это может быть субсидирование…

Льготная ипотека

Не все могут позволить себе купить жилье за собственные средства. Особенно остро квартирный вопрос стоит, как правило, в молодых семьях. Для них и еще нескольких категорий граждан предусмотрена льготная ипотека. Она позволяет снизить стоимость кредита и дает возможность супругам с невысоким доходом улучшить свои условия проживания. Основная категория населения, которая может претендовать на льготную…

Раздел ипотечной квартиры

Раздел имущества — одна из проблем, с которой приходится сталкиваться при расторжении брака. Если недвижимость была приобретена супругами в ипотеку, возникают еще большие сложности. Ведь необходимо разделить не только право собственности, но и установить обязательства по дальнейшей уплате кредита в пользу банка. К сожалению, единой схемы дележа обязательств по объекту залога не существует. Однако…

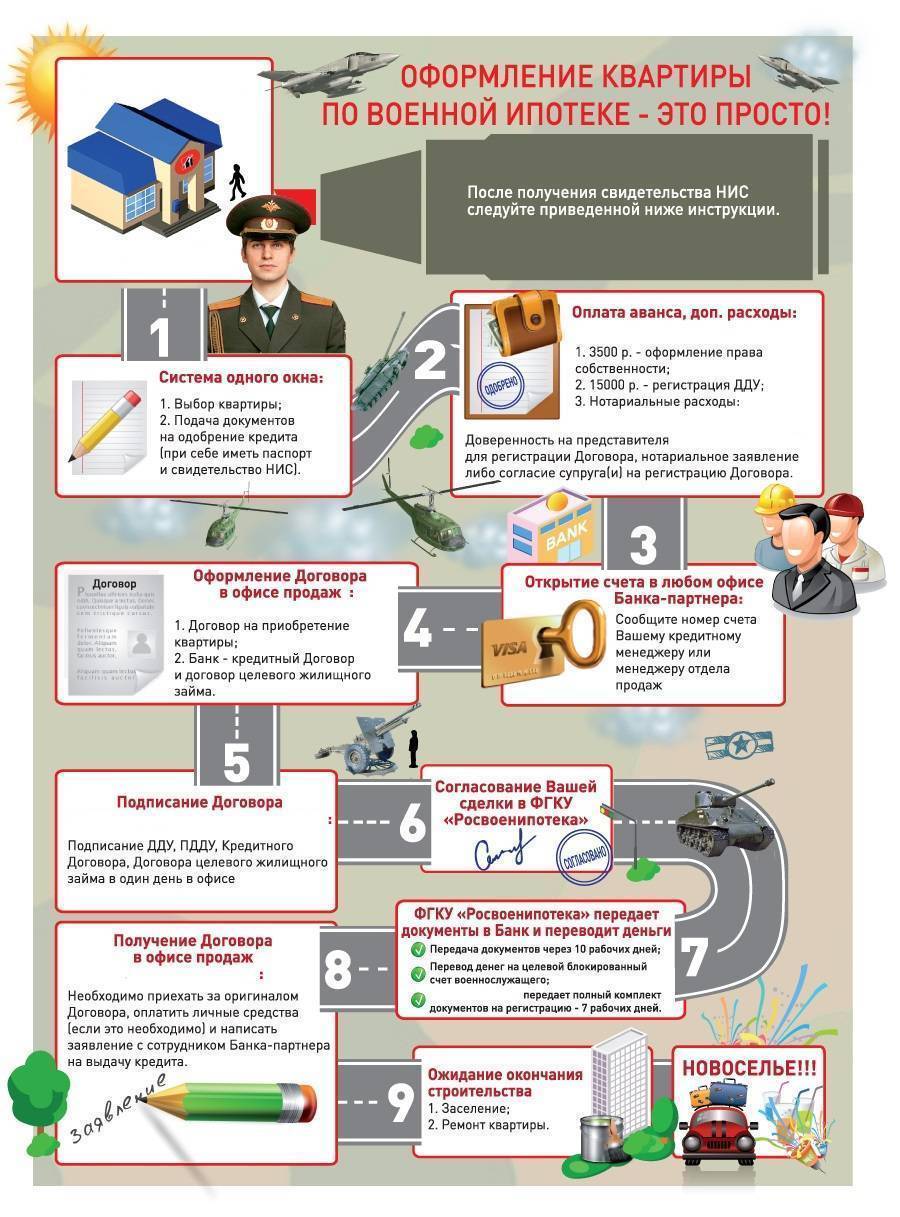

Шаг 3. Найдите подходящую квартиру

Когда Свидетельство о праве на ЦЖЗ окажется на руках, приступайте к поиску квартиры. Вы можете купить жилье в любом регионе России — не обязательно в том, где служите. Это могут быть:

- квартира в новостройке или вторичке;

- частный дом с земельным участком (купить участок без дома нельзя);

- таунхаус или коттедж;

- комната в коммуналке или общежитии;

- квартира на стадии котлована, но только если проект аккредитован Росвоенипотекой. В этом случае обязательно заключайте предварительный договор долевого участия.

Купленное жилье перейдет в залог к банку и Росвоенипотеке. Они, скорее всего, не одобрят аварийные квартиры в ветхих домах, комнаты в общежитиях и коммуналках.

Выбирая квартиру, помните, что государство оплатит не больше 2,4 млн. ₽. Если вам нужен кредит побольше, придется доплатить собственными деньгами.

Майор Петров хочет купить квартиру за 3 млн ₽. Его накопления в НИС 1,2 млн ₽. Значит, сумма кредита составит 1,8 млн ₽.

Капитан Сидоров хочет купит квартиру за 6 млн ₽. Его накопления в НИС 1,5 млн. ₽. Сумма кредита составит 4,5 млн ₽.

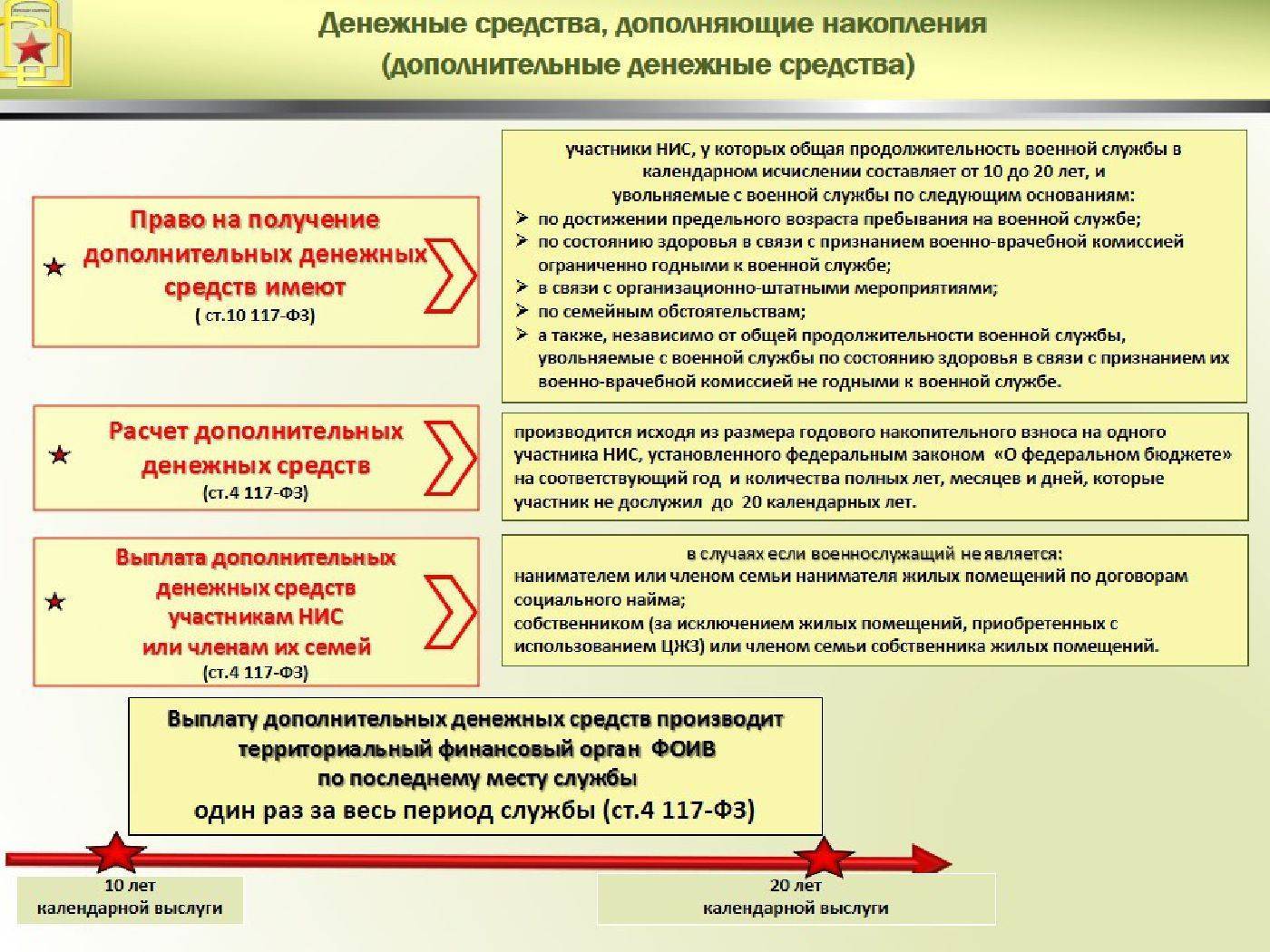

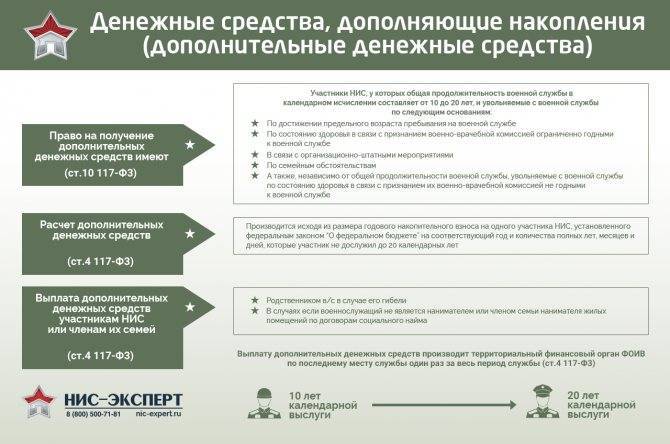

Спорные ситуации по дополнительным выплатам к военной ипотеке

Обсуждать споры и сложившуюся судебную практику по ситуациям с выплатами ДОПов бывшим участникам НИС, уволившимся после 12 мая 2016 года, не целесообразно. Причина этому — слишком короткий срок действия закона.

Если рассматривать правовые отношения, которые имели место до внесения в вышеуказанный закон изменений, то таких ситуаций было очень много.

Рассматривать их все же имеет смысл, так как большинство из них актуальны по сегодняшний день, невзирая на состоявшиеся изменения в законодательной базе.

Чаще всего споры касались вопроса, кого можно относить к членам семьи собственника или нанимателя жилья по договору соцнайма.

Обычно суть спора заключалась в ошибочном приравнивании двух определений «член семьи контрактника» и «член семьи собственника (нанимателя) жилья».

Закон «о статусе» гласит, что членами семьи контрактника являются супруг/супруга, несовершеннолетние дети, а также дети, которые достигли своего совершеннолетия, но получившие инвалидность до наступления 18 лет, а также дети до 23 лет, которые обучаются очно в образовательных учреждениях, а также лица, которые находятся на иждивении контрактника.

Но законом оговоренные ограничения в выплате ДОПов, в части принадлежности к членам семьи, распространены на члена семьи собственника либо члена семьи нанимателя жилья. Такие определения прописаны в ч.1 ст.31, также об этом сказано в ч.1 ст.

69 ЖК РФ, которые кроме родственных отношений подразумевают совместное проживание с нанимателем в помещении, которым он вправе распоряжаться на основании имеющегося у него права собственности.

Вторая сложная и неоднозначная ситуация — выплата ДОПов членам семей умерших контрактников. Согласно действующему законодательству, право на ДОПы имеют все члены семьи погибшего участника НИС, а также несовершеннолетние (но в таком случае деньги за них получают лица, выступающие в роли законных представителей).

Доли ДОПов должны быть равно разделенными между членами семьи. Если один из членов семьи получил отказ в выплате, то эту долю нельзя делить между иными членами семьи.

Военная ипотека при увольнении

На государственном уровне была принята программа с целью решения жилищного вопроса среди офицеров и прапорщиков, находящихся на службе в армии. В представленном обзоре расскажем, какие нюансы приобретает военная ипотека после увольнения со службы.

Как рассчитать и сэкономить?

Представьте себе Егора – молодого человека, который закончил военный университет и продолжил службу в вооружённых силах. Егору 22 года. У него есть право стать участником системы НИС.

Спустя три года на счету НИС у нашего героя накопится 865 230 рублей. Денег хватит на первоначальный взнос для жилья в регионе или на однокомнатную квартиру в маленьком городе. Спустя шесть лет Егору – 28, значит, на полную выплату ипотеки у него есть 17 лет — до 45.

Рассмотрим три сценария: покупка в регионе за деньги государства, в Москве за дополнительную сумму и рефинансирование действующей ипотеки.

Например, город Владимир. По данным «Яндекс.Недвижимость», здесь можно купить маленькую «однушку» на 17,6 кв м за 700 000 рублей. Это дешевле суммы накоплений НИС за 3 года, но придётся делать ремонт. Двухкомнатную квартиру с «голыми стенами» на 57,1 кв м продают за 1 650 000 рублей. Остановимся на оптимальном варианте: «двушка» с хорошим ремонтом на 44,2 кв метра за 2 090 000 рублей.

Рассчитаем военную ипотеку в Промсвязьбанке: по ставке 8,2% платёж в месяц – 11 846 рублей на 15 лет. Это ниже ежемесячной компенсации от государства 24 034 рубля. Можем выплатить кредит быстрее – за 5 лет. Платёж будет 24 951 рубль, можно добавить собственные средства. Переплата будет минимальной – 271 961 рубль.

Посчитаем размер кредита в Москве. У большинства банков максимальная сумма слишком маленькая. Обратимся для примера в банк «Финсервис», он предлагает программу по стандартам жилищного института «Дом.РФ» и не ограничивает кредитный лимит. Двухкомнатная квартира 48 кв м в новостройке в районе метро «Коммунарка» стоит 7 000 000 рублей. Для подходящего минимального вноса придётся копить 5 лет – 1 442 050 рублей. Ежемесячный платёж по ставке 7,5% годовых на максимальный срок 25 лет – 41 073 рубля. Причём, половиной стоимости кредита будут проценты – 6 773 141 рубль. На эти деньги можно купить две квартиры в регионе.

Напомним, максимальная сумма, которую погасит государство, – 3 100 000 рублей. Полная сумма кредита – 12 291 091 рубль. Получается, из своего кармана придётся платить 9 191 091 рубль. Полная стоимость кредита в 1,75 раз больше цены на квартиру. Но нам не подходит срок – нужно максимум 17 лет.

Что можно сделать? Уменьшить срок до 15 лет. Всё равно часть придётся платить самому. Теперь ежемесячный платеж – 51 523 рубля в месяц, но значительно снижается полная стоимость – до 9 264 256 рублей. Проценты теперь занимают не половину, а 35% – 3 706 306 рублей. Это по-прежнему дорого, но военнослужащий сам выбирает, где покупать жильё.

Когда мы «порезали» срок, уменьшилась переплата, но вырос платёж. Переплату также снижает рефинансирование. Например, военнослужащий взял ипотеку на 5 000 000 рублей по ставке 12% годовых на 15 лет. Платёж в месяц – 48 006,72 рублей. Общая сумма долга – 9 641 211,11 рублей с переплатой 4 641 211,11 рублей.

Если банк снижает ставку до 9%, ежемесячный платёж уменьшается до 40 570,66 рублей, а полные затраты на кредит – до 8 302 720,05 рублей. Переплата – 3 302 720,05, меньше на 1 338 491,06 рублей.

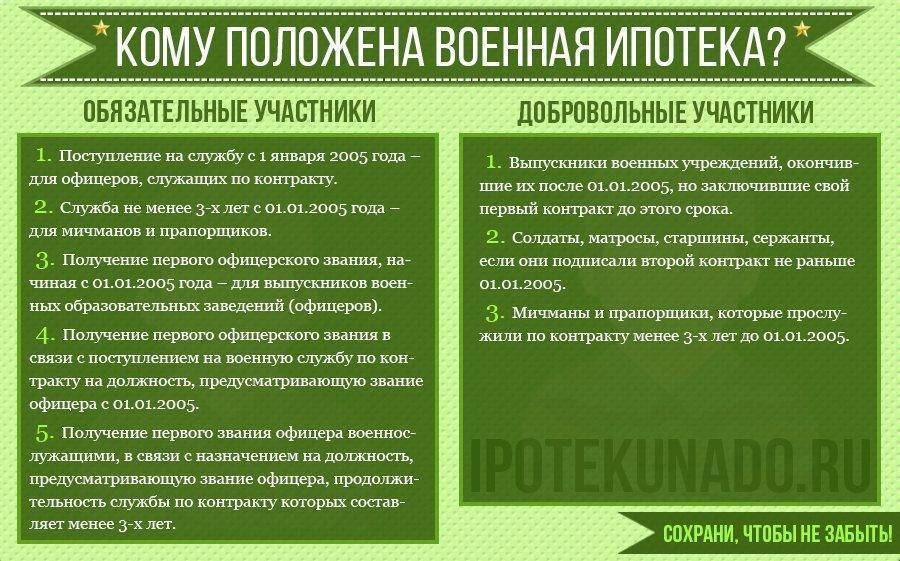

Требования к участнику программы

Стать участником Военной ипотеки может каждый военнослужащий – офицеры, контрактники, сотрудники Министерства обороны, ФСБ, ФСО, Национальной гвардии, офицеры запаса и т.д. Разницы в сумме, которая будет выделена на счет военнослужащего, нет, будь то офицер или солдат. Сумма ежегодного перевода по накопительной системе фиксируется в Законе о федеральном бюджете.

Действует автоматическая система включения выпускников военных ВУЗов в накопительную ипотечную систему (НИС), в то время как контрактники приобретают право стать участниками программы после заключения второго контракта. Для этого им необходимо подать соответствующий рапорт в штаб. После поступления рапорта руководству, военнослужащий будет внесен в реестр Департамента жилищного обеспечения Минобороны РФ и станет официальным участником программы.

Кроме наличия статуса военнослужащего, государством и банками к участнику программы предъявляются следующие требования:

- Возраст от 21 года до 45 лет. Такое условие предъявляет, например Россельхозбанк.

- Наличие страхового полиса – в связи с тем, что профессиональная деятельность военнослужащего связана с высокими рисками, банки требуют застраховать не только приобретаемое жилье, но и жизнь и здоровье самого заемщика.

- Служба в ВС на протяжении всего срока погашения ипотеки – государство готово субсидировать ипотеку только до того момента, пока участник состоит на службе. После увольнения из армии без уважительной причины, долг полностью ложится на плечи заемщика, а условия банка пересматриваются в пользу ужесточения.

Для чего нужны “допы”, в чем их суть

Один из основных принципов военной ипотеки: все должны получать помощь от государства поровну. Но как быть, если военнослужащий досрочно увольняется с военной службы, не по своему желанию?

Вот здесь как раз и выручают “допы”.

Уволенным участникам НИС выплачивается сумма, которую они могли бы получить, если бы продолжили служить. Выплачивается единовременно и без учета будущей индексации.

Почему без учета индексации – потому что индексация нужна для защиты от инфляции, а “допы” выплачиваются здесь и сейчас.

И какая сумма получается

Сумма считается как размер накопительного взноса в год увольнения военнослужащего, умноженный на количество лет, месяцев и дней, которые оставалось дослужить до 20-ки.

Оставляйте комментарии в конце этой статьи – вместе рассчитаем сумму “допов” для вашего конкретного случая.

Почему только до 20 лет выслуги? – 20 лет, это единая точка отчета, установленная в вопросах как жилищного, так и пенсионного обеспечения военнослужащих. Это своего рода военный трудовой стаж. Перешагнувшие через этот рубеж уже считаются заслуженными и имеющими право на полный комплект льгот.

Погашение гражданской ипотеки за счет средств ЦЖЗ

Нормативные требованиия

Реализация данного варианта регламентируется:

- разделом “III. Порядок и условия предоставления целевого жилищного займа для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения (жилых помещений) и (или) погашения обязательств по ипотечному кредиту”

- разделом “IV. Порядок и условия предоставления целевого жилищного займа для приобретения жилого помещения (жилых помещений) по договору участия в долевом строительстве”

- разделом “V. Порядок и условия предоставления целевого жилищного займа для приобретения жилого дома либо части жилого дома и земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования”

Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее – Правила предоставления ЦЖЗ), в частности, пунктами 19, 26-29 (вторичка), пунктами 40, 48-52 (новостройка) и пунктами 62, 68-71 (дом с участком).

Алгоритм действий

- Обратиться в банк, где оформлена гражданская ипотека, по вопросу получения предварительного согласия на оформление последующего договора об ипотеке, оформление допсоглашения к кредитному договору и открытие спецсчета для перечисления средств ЦЖЗ, т.е. уточнить принципиальную возможность и согласие банка на погашение ипотеки за счет средств НИС.

Обращение можно отправить через сайт или подать в отделении Банка.Сразу оговоримся, что положительные прецеденты нам не известны. - В случае положительного ответа банка составить и подписать со своей стороны договор целевого жилищного займа, а также последующий договор об ипотеке (в 3 экземплярах каждый, согласно приведенным ниже формам):на квартиру (вторичка) Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на новостройку по ДДУ Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на дом с участком Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)последующий договор об ипотеке для квартиры на вторичке или дома с участком залог права требования по ДДУ

- Заказать отчет об оценке рыночной стоимости жилого помещения (кроме новостройки).

- Заверить у нотариуса копию зарегистрированного в Росреестре ДКП (для новостройки – получить у застройщика заверенную копию ДДУ или, опять же, заверить копию ДДУ у нотариуса).

- Открыть в банке спецсчет для средств ЦЖЗ.

- Получить заверенную банком копию договора банковского счета (потребуются паспорт и свидетельство НИС), а также заверенную копию кредитного договора.

- Подписать с банком дополнительное соглашение к договору ипотечного кредита, получить график платежей за счет средств ЦЖЗ. Требования к содержанию допсоглашения

- Получить письменное согласие банка на заключение последующего договора об ипотеке.

- Сформировать пакет из перечисленных выше документов, приложить к нему копию паспорта, выписку из ЕГРН (желательно новую), для новостройки дополнительно – документы, подтверждающие страхование гражданской ответственности застройщика или другой способ обеспечения исполнения обязательств застройщика перед участником по ДДУ, предусмотренный законодательством Российской Федерации, и направить в ФГКУ «Росвоенипотека».

- В течение 3 месяцев со дня заключения договора ЦЖЗ подать последующий договор ипотеки (для новостройки – договор залога прав требования) и договор ЦЖЗ на государственную регистрацию. Представить экземпляр зарегистрированного договора в ФГКУ «Росвоенипотека».

- Для новостройки – в течение 6 месяцев со дня передачи застройщиком и принятия участником жилого помещения подать документы на государственную регистрацию права собственности и

представить по итогам в ФГКУ “Росвоенипотека” выписку из ЕГРН.