Как рассчитать и куда обращаться?

Расчет накоплений

Расчет накоплений проводится по данным таблицы взносов.

Они направляются из бюджета на счета участников НИС.

Причем расчет производится следующим образом: сумма за год делится на 12 месяцев.

Следует учитывать накопления от инвестирования суммы на спецсчете.

За период с 2010 по 2014 годы доходность составила 7-9% по данным «Росвоенипотеки». Инвестирование было одобрено Приказом министра обороны. Оно позволяет защититься от инфляции.

Факторы, влияющие на расчет ипотеки:

- сумма, накопленная в НИС;

- срок участия в НИС;

- платежеспособность клиента;

- кредитная история: Если имеются просрочки по выплатам по другим кредитам, банк может не разрешить предоставление кредита или не одобрить большую сумму;

- размер первичного взноса;

- все банки стремятся заключать договора так, чтобы их погашение произошло до возраста 45 лет. Чем моложе будет служащий армии, тем более длительный срок погашения предложит банк, следовательно, и меньший ежемесячный платеж;

- наличие созаемщика или обеспечение кредита: при их наличии банк будет готов предоставить наибольшую сумму кредитования.

Важно! Для погашения кредита может быть использован материнский капитал.

О том, как проверить накопления по военной ипотеке по регистрационному номеру, читайте тут.

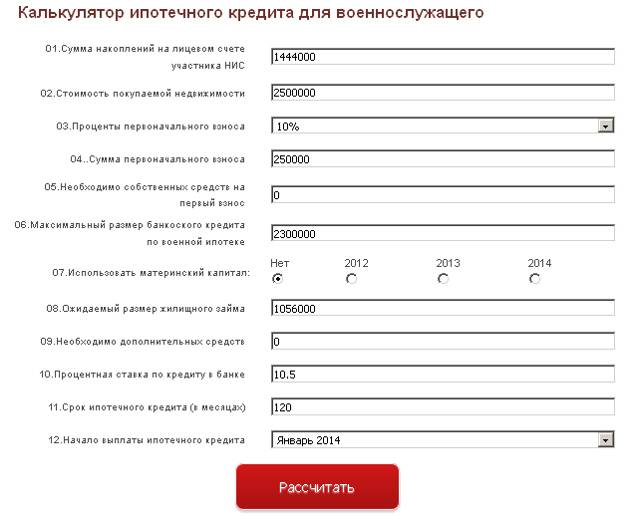

Пример

Расчет можно сделать на любом сайте банка, который предоставляет средства под данный вид кредита.

Рассмотрим на примере:

- Необходимо определить результат накопления в НИС.

Предположим, служащий армейских войск, которому 30 лет, участвовал в данной системе более 3-х лет: с января 2011 года по апрель 2014 года.

Его сумма в НИС будет равна:

- 2011 год: 189800 рублей;

- 2012 год: 205000 рублей;

- 2013 год: 222000 рублей;

- 2014 год: 19425 рублей*4 месяца=7770 0рублей.

Итого накоплений – 694500 рублей.

- Сумма стоимости покупаемой недвижимости заполняется в зависимости от выбранной квартиры: 2500000 рублей.

- Определение суммы первичного взноса зависит от банка. Самый минимальный – 10% стоимости жилья: 250000 рублей.

- Определение необходимости внесения собственных средств в первичный взнос. В данном примере сумма, накопленная по НИС, больше требуемого первичного взноса.

Собственных средств добавлять для первичного взноса не нужно. Заключается договор между военнослужащим, банком и ФГКУ «Росвоенипотека».

-

- Расчет необходимых средств для покупки квартиры: 2500000-694500=1805500 рублейБанк может предоставить максимальную сумму в размере 2,3 млн. рублей. Поэтому необходимая сумма для рассматриваемого примера может быть предложена банком.

- Минимальный процент военной ипотеки составляет 10,5%. Срок, на который предоставляется кредит, должен быть таким, чтобы военный успел его погасить до исполнения ему 45 лет, но не меньше 36 месяцев. В данном случае срок может быть – 15 лет или 180 месяцев.

- Расчет выплат и погашения процентов по месяцам. Сумма основного долга ежемесячно должна будет вноситься в размере 10031 рубль, проценты начисляются на оставшуюся часть основного долга. По мере ее погашения они уменьшаться:

Период начисления Основной долг (руб.) % (руб.) Май 2014 10031 15582 Июнь 2014 10031 15495 ……… ……… ……… Апрель 2028 10031 87

Погашение долга по кредиту и процентам осуществляется за счет ежемесячных перечислений средств НИС из бюджета. Пока служащий вооруженных сил находится в рядах армии ему не придется вносить собственные средства для погашения кредита за жилье.

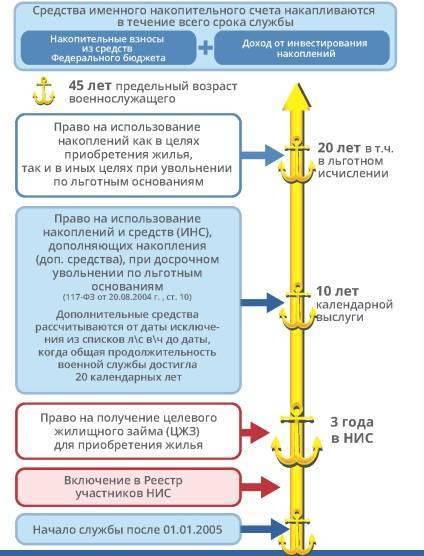

Накопительно-ипотечная система Минобороны России

Август 2004 г. внес существенные коррективы в процесс наделения жильем российских военнослужащих. Именно тогда был принят ФЗ № 117 «О накопительно — ипотечной системе». Любой, вступивший в НИС, получает возможность обзавестись собственными квадратными метрами за счет денежных накоплений, которые формируются из государственного бюджета.

Программа особенно привлекательна тем, что поучаствовать в ней могут не только действующие офицеры. Доступна она младшему командному и рядовому составу, проходящему военную службу по контракту. Единственным условием является то, что военный контракт должен быть продлен хотя бы единожды.

Автоматически участниками ипотеки становятся выпускники военных учебных заведений, получившие офицерское звание и заключившие свой первый военный контракт после 1 января 2005 г. Все остальные для включения их в реестр накопительной системы составляют рапорт на имя командира своей части.

Полезно: Если у военнослужащего контрактника есть собственная квартира, то он все равно имеет право присоединиться к НИС.

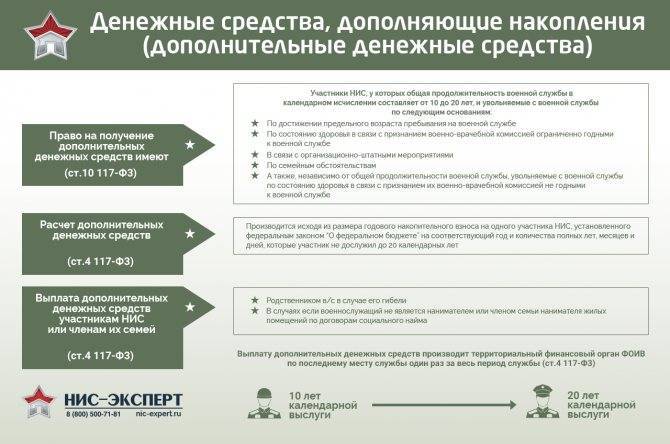

Участие в программе возможно для ушедших в отставку. Правда, в отношении этой категории действуют некоторые ограничения:

- Офицер к моменту увольнения должен находиться в системе не меньше 3-х лет.

- Общий стаж его военной службы должен быть 20 и более лет.

- Допускается стаж службы 10 лет, если контрактник ушел в отставку по состоянию здоровья или в связи с тяжелыми семейными обстоятельствами.

- Ипотечную выплату такой гражданин получает единожды. Ее составляют накопления с личного счета за все время, пока военный был зарегистрирован в ипотечной системе.

- Полученные денежные суммы могут быть использованы только с целью приобретения своего собственного жилья.

За распределением накоплений с 2006 г. отвечает СФГУ «Росвоенипотека». Сотрудники этого учреждения отслеживают размеры накопленных средств на счетах участников и ведают выдачей целевых займов. Процесс участия в НИС достаточно прост:

- Сперва желающие автоматически или после личного заявления зачисляются в реестр, получив собственный идентификационный номер.

- Государство каждый год переводит на личные счета определенный денежный взнос.

- Через три года разрешается воспользоваться накопленной суммой, потратив ее в качестве первоначального взноса на покупку жилья. Тогда дальнейшие поступления от государства идут в счет погашения кредита.

- Возможно оставить накопленную сумму нетронутой, а в будущем купить на эти деньги квартиру без всякой ипотеки. По истечении двадцати лет потратить накопления разрешается на любые нужды, не обязательно на покупку жилища.

Важно: Неоспоримый плюс такой жилищной программы – юридическая защищенность военных. К тому же проценты по кредиту значительно ниже, чем при покупке жилья гражданскими лицами.. После оформления кредита квартира сразу становится собственностью участника ипотеки

Приобрести ее можно в любом регионе России

После оформления кредита квартира сразу становится собственностью участника ипотеки. Приобрести ее можно в любом регионе России.

Но у такой привлекательной программы есть свои минусы:

- Выбор жилья для приобретения ограничен новостройками и вторичным рынком. Заиметь, к примеру, участок земли, чтобы впоследствии построить на нем дом, не получится.

- Небольшая сумма накоплений на счетах участников. Как правило, таких денег не хватает на покупку жилья в центральной России.

- Невозможность сменить место работы. Уйти досрочно в отставку без существенной уважительной причины не получится, иначе долги по кредиту придется выплачивать из своего кармана.

- Все юридические расходы, связанные с приобретением жилья берет на себя сам военнослужащий.

К особым нюансам НИС стоит отнести, тот факт, что в случае развода супругов квартира, приобретенная с ее помощью, разделу не подлежит. Она остается в собственности того, кто состоял в ипотечном реестре. А в случае смерти военного у его семьи есть два варианта развития событий:

- Если к моменту кончины участник ипотеки прослужил десять лет, то последующее погашение кредита берет на себя государство в лице Министерства обороны.

- Если срок службы был меньше, то остатки по долгу может взять на себя вдова, выступив созаемщиком, или их погасит страховая компания.

Как доказала жизнь, брать кредит в рамках военной ипотеки лучше, если военнослужащий уверен в своей будущей долгосрочной службе.

О подготовке документов для оформления ипотеки военнослужащих читайте здесь.

Кто может стать участником и как это сделать?

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

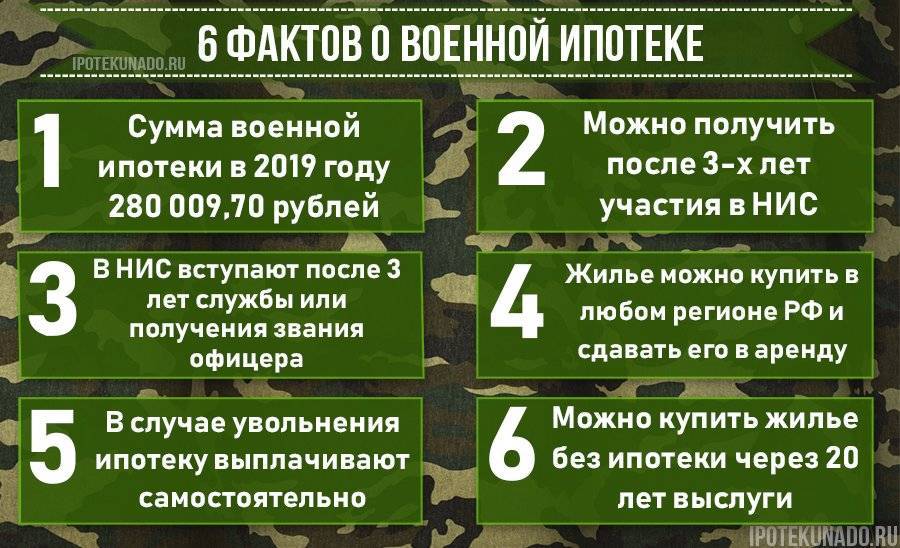

В 2020 году общая сумму накоплений НИС – 288 410 рублей в год. Если военный берёт ипотеку, государство выплачивает на погашение 24 034 рубля в месяц. Сумма копится первые три года, после чего ей можно свободно распорядиться. Деньги и квартира перейдут в собственность военного при выполнении одного из условий:

- 20 и более лет службы в вооружённых силах;

- увольнение через 10 лет службы по уважительным причинам.

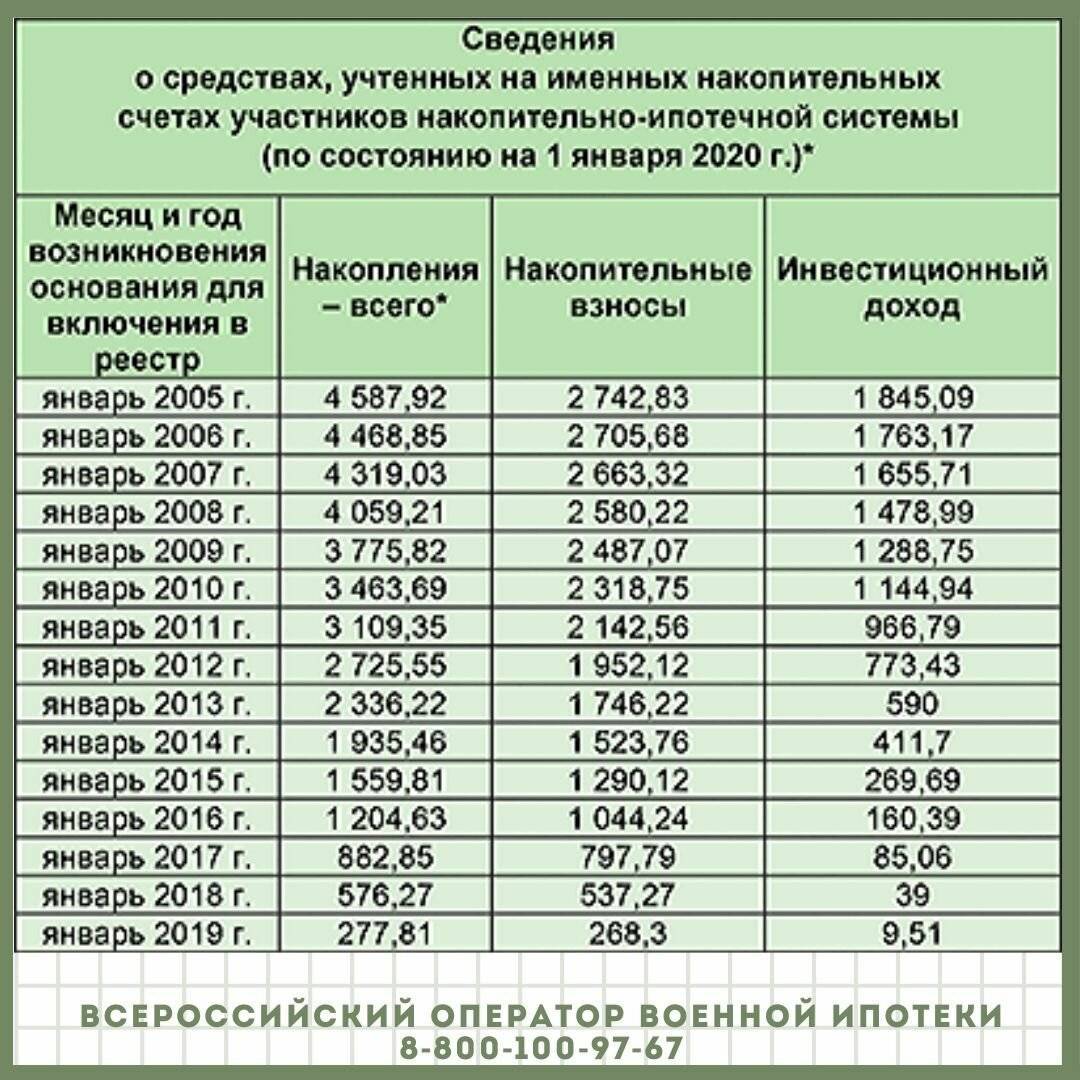

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

- Через 3 года военный вправе подать рапорт начальству и получить свидетельство о праве на целевой жилищный заём.

- Этот сертификат делают 3 месяца, он действителен полгода. За это время нужно прийти в банк и оформить ипотеку или погасить действующий жилищный кредит деньгами НИС. Например, если человек купил жильё ещё до контрактной службы.

- Служащий ВС подбирает квартиру самостоятельно или с помощью застройщика. Девелопер также поможет отправить документы в банк и заключить договор.

- Накопленные средства, что лежат на сертификате, становятся первоначальным взносом по займу. Ежемесячные субсидии 24 034 рубля, которые выплачивает государство, погашают платежи.

- офицеры – выпускники профессиональных высших и военных образовательных учреждений;

- офицеры запаса, прапорщики, мичманы;

- сержанты и старшины, солдаты и матросы;

- офицеры-контрактники, младшие офицеры;

- сотрудники Росгвардии и МЧС, СОБР, ОМОН и даже вневедомственной охраны приравниваются к военнослужащим.

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Именные накопления военнослужащего – участника НИС

Каждому военнослужащему, включенному в реестр участников накопительно-ипотечной системы, открывается именной счет, на который поступают начисления по военной ипотеке.

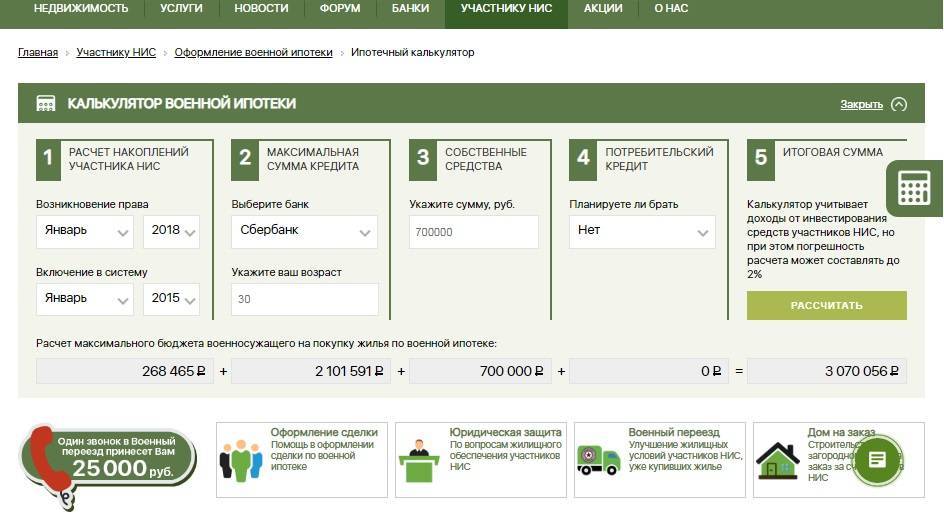

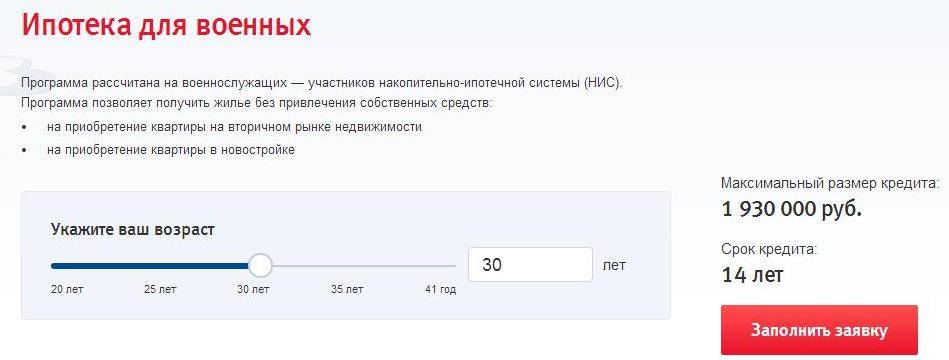

Ведение именных накопительных счетов осуществляет ФГКУ “Росвоенипотека” – уполномоченный федеральный орган, обеспечивающий реализацию НИС. Размер накоплений можно оценить с помощью калькулятора, приведенного ниже:

Отмена индексации. Долг по ипотеке

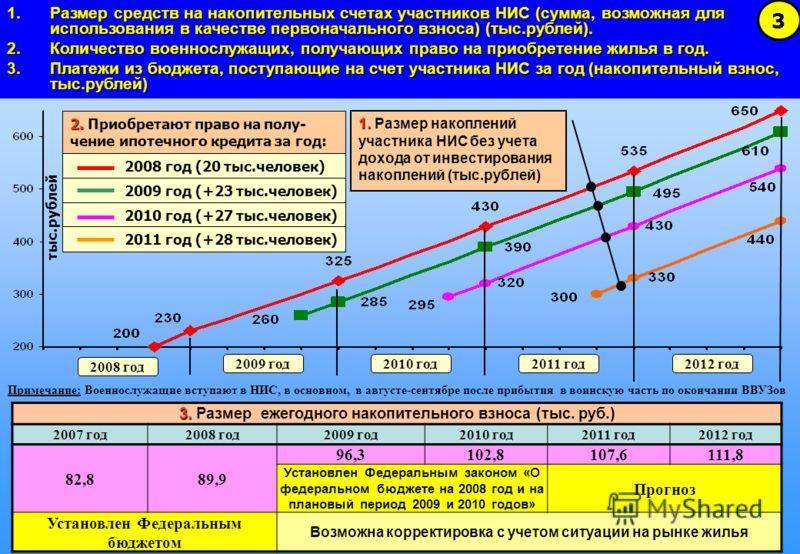

Сумма военной ипотеки по годам (суммы ежегодных отчислений на накопительные счета) приведена в таблице:

C 2020 года (после кризиса 2014-го) индексация накоплений отклонилась от намеченного курса в меньшую сторону, а в 2016-м индексации накоплений и вовсе не было.

“Недоиндексацию” военнослужащие ощутили на себе уже сейчас: согласно актуальным графикам платежей по ипотечным кредитам, выданным до 2014 года, военнослужащие к концу срока кредитования (обычно это к достижению 45-летнего возраста) оказываются должны банку до 1 млн рублей, а в ряде случаев даже больше!

Что с этим делать?

Во-первых, государство уже озаботилось проблемой. Постановлением Правительства № 115 от 18.02.2016 приняты изменения в Правила формирования накоплений, которые призваны увеличить возможный доход от инвестирования накоплений и сгладить негативный эффект от приостановки индексации. Подробнее об этом ниже, в следующем подразделе.

Во-вторых, кризис не вечен, планируется, что в последующие годы упущенное будет наверстано.

В-третьих, если вы хотите застраховать себя от рисков, можно самостоятельно осуществлять досрочное погашение кредита (достаточно нескольких тыс. руб. в месяц), а лучше – окрыть накопительный вклад с высокой процентной ставкой и откладывать на него регулярно посильную сумму, с последующим снятием для погашения кредита или для других целей.

| Ежегодные отчисления, руб. | По плану 2014 г. | |

| 2019 | 280 009,7 | 329 500 |

| 2018 | 268 465,6 | 309 900 |

| 2017 | 260 141 | 287 532 |

| 2016 | 245 880 | 272 700 |

| 2015 | 245 880 | 254 196 |

| 2014 | 233 100 | финансовый кризис |

| 2013 | 222 000 | |

| 2012 | 205 200 | |

| 2011 | 189 800 | |

| 2010 | 175 600 | |

| 2009 | 168 000 | |

| 2008 | 89 900 | |

| 2007 | 82 800 | |

| 2006 | 40 600 | |

| 2005 | 37 000 |

Информация о точном размере накоплений на именном счете может быть получена через личный кабинет на сайте ФГКУ.

Как узнать накопления по военной ипотеке

В первые 3 года после регистрации в НИС воспользоваться накоплениями нельзя. Деньги поступают на именной счет и постепенно накапливаются. Но у участника программы есть право получать информацию по счету, что дает возможность прогнозировать свои шансы на покупку конкретного жилья. Узнать о накоплениях можно следующими способами:

- В личном кабинете на сайте Росвоенипотека. Эта организация занимается контролем работы накопительно-ипотечной системы. Для доступа к личному кабинету военнослужащему необходимо пройти регистрацию и знать номер и дату регистрации в реестре НИС. Ответ на запрос по накоплениям поступит на электронный адрес в течение 10 суток.

- Обращение к командиру части через рапорт, который нужно зарегистрировать в книге документов.

- Письменное уведомление Министерством обороны в срок до 31 марта, которое рассылается всем участникам военной ипотеки ежегодно.

Особенности ипотеки для военных в 2020 году

Главная особенность военной ипотеки в том, что долг за жилище погашает не сам военнослужащий, а государство, точнее Министерство Обороны РФ. При этом стоимость объекта недвижимости, а значит, и размер кредита, должны быть не выше 2 млн.200 тыс. рублей. Если стоимость жилья выше этого показателя, разницу военнослужащий погашает за свой счет.

Подробнее в статье: Порядок оформления военной ипотеки на вторичное жилье

Другая особенность, отличающая военную ипотеку от «гражданской» – это возможность приобрести жилье в любой точке страны, независимо от места оформления кредита или прохождения службы.

Министерство обороны гарантирует полное погашение ипотечного займа только в том случае, если военнослужащий будет на службе как минимум 20 лет. В течение всего этого срока гражданин входит в состав участников НИС, подав Рапорт на включение в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих Вооруженных Сил Российской Федерации. Исходя из этого требования кредит выдается сроком до 20 лет. Процентные ставки по нему не должны быть выше 11.25% (для вторичной недвижимости) и 10,75% (для жилья в новостройках). Если до истечения указанного срока военнослужащий уволится со службы, остаток долга он будет погашать собственными средствами. Рассчитать эту часть военной ипотеки можно при помощи ипотечного калькулятора.

Право на получение военной ипотеки офицеры и сержанты получают посредством участия в НИС не менее 3 лет. После чего гражданин может оформить льготный займ. Для этого он должен:

- написать рапорт на имя командования на получение целевого жилищного займа;

- подготовить копию паспорта и контракта;

- получить сертификат, дающий право на единую денежную выплату (ЕДВ);

- обратиться в банк, участвующий в программе ипотечного кредитования военнослужащих.

На имя военнослужащего открывается специальный счет, куда поступают деньги, накопленные им по НИС за время службы. Данная сумма направляется на погашение первоначального взноса.

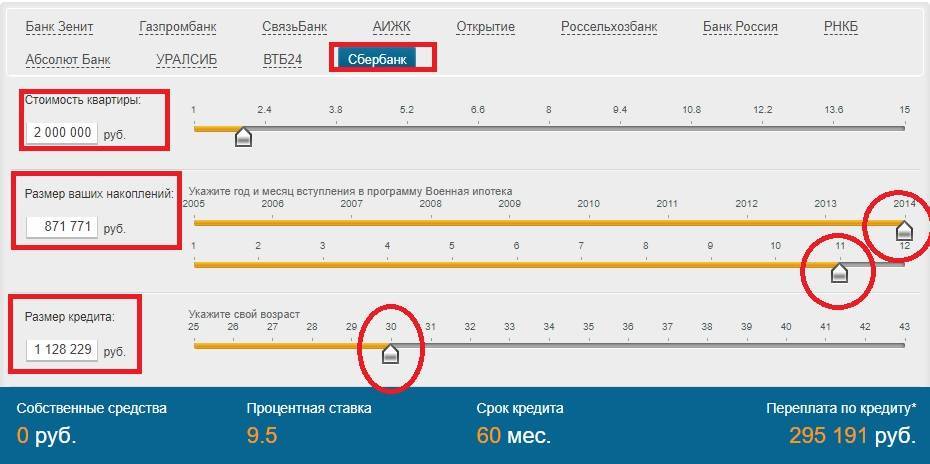

Затем заключается ипотечный договор между банком и военнослужащим, а также специальное соглашение между военнослужащим и Росвоенипотекой. После этого выдается целевой займ на покупку жилья. Платежи по нему, как уже было сказано, вносит Министерство обороны. Чтобы произвести примерный расчет военной ипотеки и узнать размер ежемесячного взноса, можно использовать калькулятор на официальном сайте Сбербанка.

Сколько дает государство и что можно купить за эти деньги

Каждый год государство зачисляет на именные накопительные счета участников НИС накопительные взносы. Их перечисляют из федерального бюджета, причем перечисляются они раз в месяц по 1/12 от суммы годового платежа. Суммы существенные – начав в 2005 году с 37 тысяч рублей, сейчас военная ипотека дошла до 288,4 тысяч рублей в год.

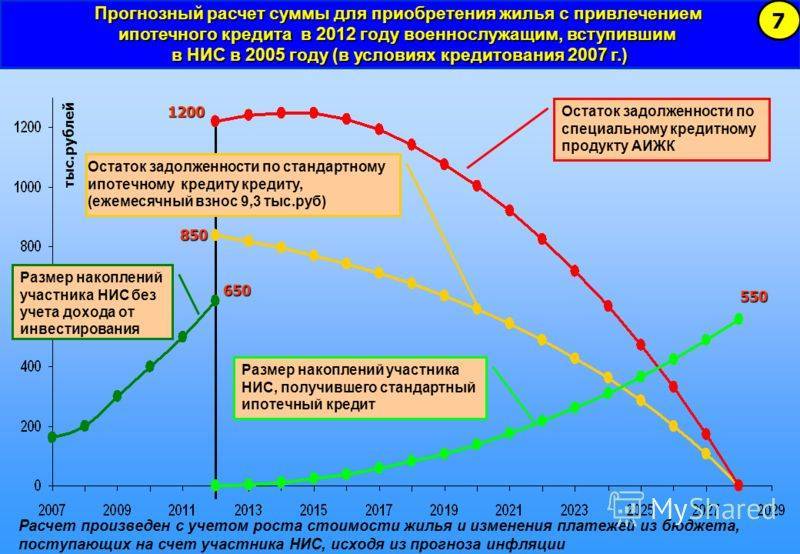

На графике видно, как росла сумма платежей:

Однако взносы от государства – не единственная часть ипотечных накоплений для военнослужащих. Также средства могут формироваться и за счет доходов от инвестирования уже имеющихся накоплений, и других не запрещенных источников.

ФГКУ «Росвоенипотека» размещает временно свободные средства в управляющих компаниях, поэтому с 2010 года суммы взносов увеличиваются на определенный процент каждый год. Стоит учитывать, что реальная сумма увеличения взносов будет чуть меньше, чем заявленная доходность по этим средствам – часть дохода забирает себе управляющая компания.

Процент доходности за последние 10 лет был таким:

То есть, деньги не лежат «мертвым грузом» на счетах, а работают – и в некоторые годы даже приносят доход выше инфляции. Учитывая, что сумма взноса увеличивается каждый год на величину инфляции, за каждым военнослужащим собираются достаточно серьезные накопления, которых через несколько лет может хватить на покупку жилья даже без использования ипотеки (правда, в не очень большом городе).

Что касается ограничений по целевому жилищному займу, то они такие:

- оформить военную ипотеку можно только в банке, который с ней работает (таких большинство среди крупных банков);

- купить можно квартиру в новостройке (в том числе по ДДУ – на этапе строительства), на вторичном рынке и даже участок с домом. Можно рефинансировать оформленный ранее ипотечный кредит;

- сумма кредита зависит от того, сколько накопилось у заемщика на счете, сколько он вносит собственных средств и какой первоначальный взнос требует банк. Максимум сейчас – 3 141 000 рублей в Сбербанке, 3 300 000 рублей в Россельхозбанке, 3 790 000 рублей в Промсвязьбанке (это под 5,85% годовых, а по обычной программе – 3 286 000 рублей).

Конкретные условия кредитования устанавливают уже сами банки. Везде требуется, чтобы первоначальный взнос был не менее 10-20% от суммы ипотечного кредита (хотя за каждым заемщиком уже накопилось минимум 3 ежегодных взноса), срок кредитования – до 25 лет (но не более, чем до достижения предельного возраста нахождения на службе). А по процентным ставкам все почти одинаково – это диапазон от 7,5 до 8,5%.

Правда, Промсвязьбанк каким-то образом может выдавать военную ипотеку под 5,85% годовых – по такой же ставке он выдает льготную ипотеку по госпрограмме-2020. Но закончится такое предложение уже 1 декабря.

Факторы, влияющие на расчёт военной ипотеки

Военная ипотека, калькулятор накоплений по которой позволит узнать финансовые возможности, представляет собой проект государства, направленный на улучшение жилищного состояния лиц, занимающихся воинской службой на территории России. За счёт ежегодного перечисления из бюджета денег на специальный индивидуальный счёт участника данной программы сумма накоплений при этом возрастает, последний после трёх лет службы приобретает право на использование суммы накоплений со счёта с целью получения сертификата, предоставляющего жилищный заём в размере до 2 млн 200 тыс. рублей.

Личных сбережений и денежных средств, находящихся на данном счёте, часто бывает явно недостаточно для приобретения достойного и комфортного жилья.

Каждый банк выдвигает определённые требования, соблюдение которых необходимо для получения займа:

- размер первоначального взноса по кредиту должен составлять не менее 10% от стоимости приобретённого жилья;

- максимальный размер льготного ипотечного кредита в конце 2016 года составлял 2 млн 400 тыс. рублей;

- срок, на который предоставляется заём для военнослужащего, по выбору которого он, как правило, альтернативно составляет от 3 до 20 лет;

- процентная ставка для ипотеки, являющаяся в некоторых отделениях банка достаточно низкой и составляющая 10 с небольшим процентов;

- условия обязательного страхования, заключающиеся в дополнительном страховании жизни клиента, приобретаемого недвижимого имущества либо комплексном страховании.

На все вышеуказанные требования кредитного учреждения существенно влияют следующие факторы:

- Возраст кредитуемого лица, от которого зависит как максимальная сумма займа, так и срок, в течение которого клиент может пользоваться ипотечным кредитом, и ставка процента. При обращении в банк военнослужащего до достижения им 30 лет последний имеет возможность получить деньги на наиболее льготных условиях, при которых сумма кредита будет определена максимально высокой, а банковские проценты достаточно низкими. Банки придерживаются принципа предоставления ипотечных кредитов заёмщикам, максимальный возраст которых составляет 42 года, аргументируя это тем, что все выплаты необходимо завершить до выхода военного в отставку при достижении им 45 лет.

- Наличие реальной возможности осуществлять военным установленные платежи. Данный критерий напрямую зависит от размера заработной платы, что также влияет на общую сумму предоставляемого займа.

- Предыдущая история по ранее взятым кредитам. До одобрения поданной заявки банки проводят анализ кредитной истории своего будущего клиента. При установлении фактов ненадлежащего исполнения обязательств по ранее действовавшим кредитам предлагается заём с высокой процентной ставкой при минимальной сумме займа либо отказывается в предоставлении денежных средств.

- Состояние семейного положения и наличие несовершеннолетних детей. Указанным клиентам отдаётся предпочтение, поскольку они, с точки зрения банков, являются более надёжными клиентами, так как вынуждены планировать завтрашний день, заботясь о материальном благополучии своих близких.

- Согласие на осуществление страхования. В случае отказа клиента банка заключить страховой договор, автоматически ухудшаются и условия по кредиту.

- Размер первоначального взноса. При условии наибольшего внесения на банковский счёт первичного взноса, кредитное учреждение может предложить наименьшую ставку по процентам при максимальном размере суммы ипотеки.

Ниже рассмотрен пример, показывающий, как проверить накопления по ипотеке, и приведена инструкция расчёта, при котором военная ипотека, калькулятор накоплений при которой является необходимым средством, будет рассчитана правильно.

Как оформить военную ипотеку?

В первую очередь военнослужащий обязан подать рапорт по установленной форме командиру части. После чего на уровне части формируется список военнослужащих для занесения в государственный реестр, и этот список отправляется в органы военного управления до наступления первого числа последующего месяца.

После проверки сведений, сводный список отсылается в регистрационный отдел органа федеральной исполнительной власти. А военнослужащим, которые были на рассмотрении, направляется соответствующее уведомление.

Регистрирующий орган формирует и ведет реестр участников военной ипотеки и в ВС РФ он представлен Департаментом жилищного обеспечения Министерства Обороны Российской федерации.

Далее, после проверки сводного списка включения военнослужащего в реестр ему присваивается уникальный двадцатизначный номер и отправляются 2 уведомления:

- в органы военного управления, о включении военнослужащего в реестр

- в ФГКУ «Росвоенипотека» отправляются сведения о включенных в реестр участниках НИС

По итогам полученных сведений ФГКУ «Росвоенипотека» открывает личный накопительный счет для участника, и начинает начисление денежных средств. После чего производится проверка всех предоставленных сведений, и военнослужащий после получает на руки уведомление о включении в программу НИС под расписку.