Счет

Как только желающего внесли в специализированный реестр, ему высылаются сведения о регистрационных данных. Рассылка распространяется и на адрес военного учреждения, где трудоустроен гражданин. Сведения такого типа необходимы для ознакомления и для:

- подтверждения права на участие в специальной программе;

- отслеживания очереди и накопления денежных средств, перечисляемых на имя служащего;

- запланированных трат денежных средств.

Стоит помнить, что денежные средства накапливаются ежемесячно на персонализированном счете военнослужащего. Перечисление происходит в размере 1\12 взноса, которое устанавливается на текущий период. Исчисление происходит с момента подачи рапорта о желании участия. Если это выпускник высшего военного учреждения, то исчисление происходит с первого дня присвоения звания.

Из этого следует, что сумма накопления может зависеть от нескольких составляющих, а именно:

- ежегодного взноса в государственный бюджет, а именно в Федеральный;

- срока участия в предложении.

Не зависит сумма накоплений от:

- количества членов семьи;

- звания и получаемых наград.

Приказ 166

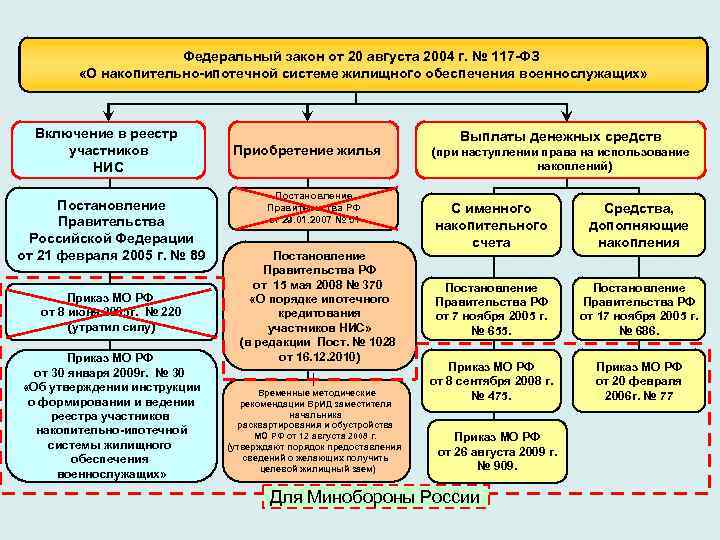

Это документ технического характера. Большая часть его норм предназначена для работников ведомств Министерства обороны, которые занимаются документооборотом, связанным с НИС.

В нормативном акте содержатся правила, которые регулируют порядок зачисления лиц в реестр участников НИС, ведение этого реестра на различных уровнях и предоставления из него данных для различных целей.

Приказ содержит 20 приложений, где заинтересованные лица могут найти следующие документы:

- рапорт на получение свидетельства участника НИС;

- рапорт о включении заявителя в число участников НИС;

- формы для внесения сведений о лицах, имеющих право на получение жилищной субсидии;

- перечень данных, необходимых для включения гражданина в реестр участников НИС;

- список лиц, которые должны быть включены в реестр участников от военной части;

- иные формы для запросов и сведений.

Лицам, претендующим на получение жилищной субсидии, приказ № 166 будет полезен именно образцами рапортов.

Остальные его положения стоит изучить только в ситуации, когда возникли проблемы с чиновниками Министерства обороны.

Восстановление накоплений

Поправки, внесенные в ФЗ №117 в марте 2020 г., предоставили дополнительные правовые гарантии отдельным категориям военнослужащих. Раньше при поступлении на службу с подписанием нового контракта накопления восстанавливались лишь в одном случае – если предыдущее увольнение было оформлено по «льготным основаниям» (по семейным обстоятельствам, в связи с неудовлетворительным состоянием здоровья, ОШМ и т. д.). Согласно п. 14 ч. 2 ст. 9, сейчас восстанавливать накопления вправе те военные, которые восстановились на службе из запаса на добровольной основе. Условия: они продолжают числиться в реестре, не получали дополнительных выплат и не брали военную ипотеку ранее.

Право восстановить накопления возникает при заключении нового контракта, если до этого военнослужащий был уволен по одному из оснований, перечисленных в ст. 51 ФЗ №53. Всего их 7:

- Завершение срока действия контракта.

- Признание военнослужащего негодным по решению военно-врачебной комиссии (ВВК).

- Признание ограниченно годным по решению ВВК (если предусматривается звание до старшины).

- Прекращение службы, если она приостанавливается.

- ОШМ.

- Перевод на гражданскую службу.

- Переход в органы МВД, в уголовно-исполнительную систему, в Государственную противопожарную службу, войска нацгвардии РФ при назначении рядовым или в начальствующий состав.

В числе позитивных изменений законодательства специалисты отмечают возможность восстановить накопления на личном счете в Росвоенипотеке при увольнении по причине окончания срока действия контракта. Это особенно актуально для тех, кто по тем или иным причинам меняет воинскую часть. Раньше было так: если участник НИС состоял в вооруженных силах, но решил уйти в МЧС, то все накопления переходили обратно к государству.

На практике военнослужащие, желающие продолжать службу в другой части, иногда оформляют это посредством увольнения, а не через перевод. Дело в том, что в этом случае весь процесс происходит быстрее. Если раньше они вынуждены были распрощаться с накопленными субсидиями, то теперь они вправе восстановить их уже на новом месте службы.

К «льготным основаниям» также относится досрочное увольнение в связи с:

- существенными либо регулярными нарушениями контракта в отношении военного (нужны доказательства);

- семейными обстоятельствами;

- назначением высшим должностным лицом или его врио;

- избранием в состав Совфеда РФ;

- избранием депутатом;

- состоянием здоровья (необходимо, чтобы ВВК вынесла вердикт «ограниченно годен»);

- увольнением по своему желанию, если причина признана уважительной.

На военнослужащих, увольняющихся со службы не по «льготным основаниям», нововведение не распространяется. Они по-прежнему не вправе восстановить накопления после ухода из вооруженных сил. Однако при условии, что офицер служил в ВС больше 10 лет, у него останется возможность изъять накопленные субсидии и использовать их для покупки квартиры.

Новый порядок возврата ЦЖС при увольнении

Закон 117-ФЗ с последними изменениями четко регулирует порядок произведения расчетов при возврате целевого займа. Раньше военнослужащие, которые увольнялись после траты накоплений, были обязаны вернуть государству все средства вместе с процентами за пользование.

Новые правила отменили это условие. Увольняясь со службы, военнослужащий обязан вернуть государству только основную сумму накоплений в Росвоенипотеке, а проценты за пользование бюджетными средствами больше не начисляются. Все же существует и ряд ограничений. Новый порядок распространяется только на тех лиц, которые увольняются уже после подписания соответствующего указа, то есть после 20 марта 2020 г. Изменения не затрагивают граждан, лишенных воинских званий, нарушивших положения Устава, и тех, в отношении кого вынесены судебные приговоры, – все они по-прежнему обязаны возвращать государству накопления вместе с процентами за пользование.

Условия получения

Для оформления военной ипотеки требуется подача заявления. Затем военнослужащего заносят в реестр. Формируются списки претендентов на займ, которые рассматривает Департамент Жилобеспечения. На решение о предоставлении субсидии не влияет семейное положение, наличие детей, а также то, есть ли в собственности иная недвижимость.

Полный перечень условий:

- регистрация в НИС с получением свидетельства;

- минимальный возраст военнослужащего – 43 года;

- страхование жизни, здоровья и приобретаемого жилья проводится обязательно;

- срок, на который предоставляется ипотека, – минимум 3 года и максимум 25 лет;

- первоначальный взнос – минимум 10%;

- размер кредита – от 300 000 руб. до 2,4 млн руб., если стоимость квартиры больше, разницу военнослужащий погашает личными средствами без помощи государства.

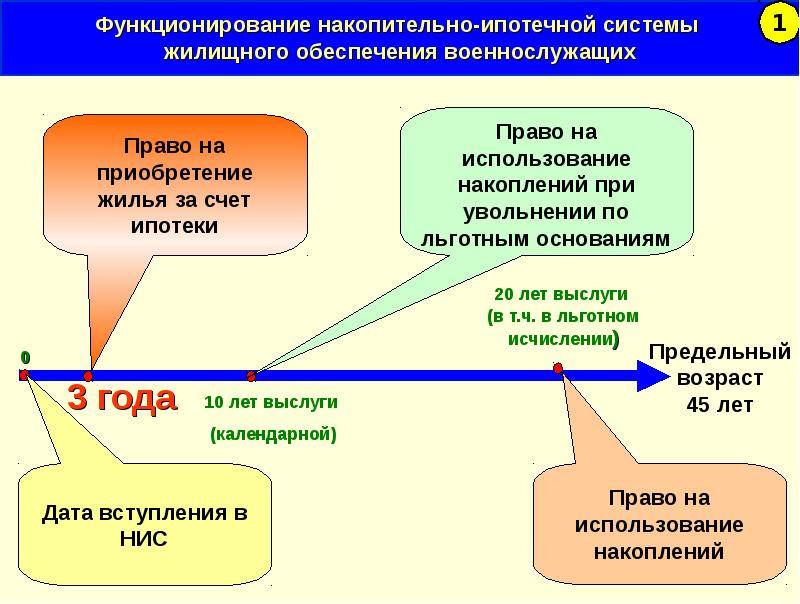

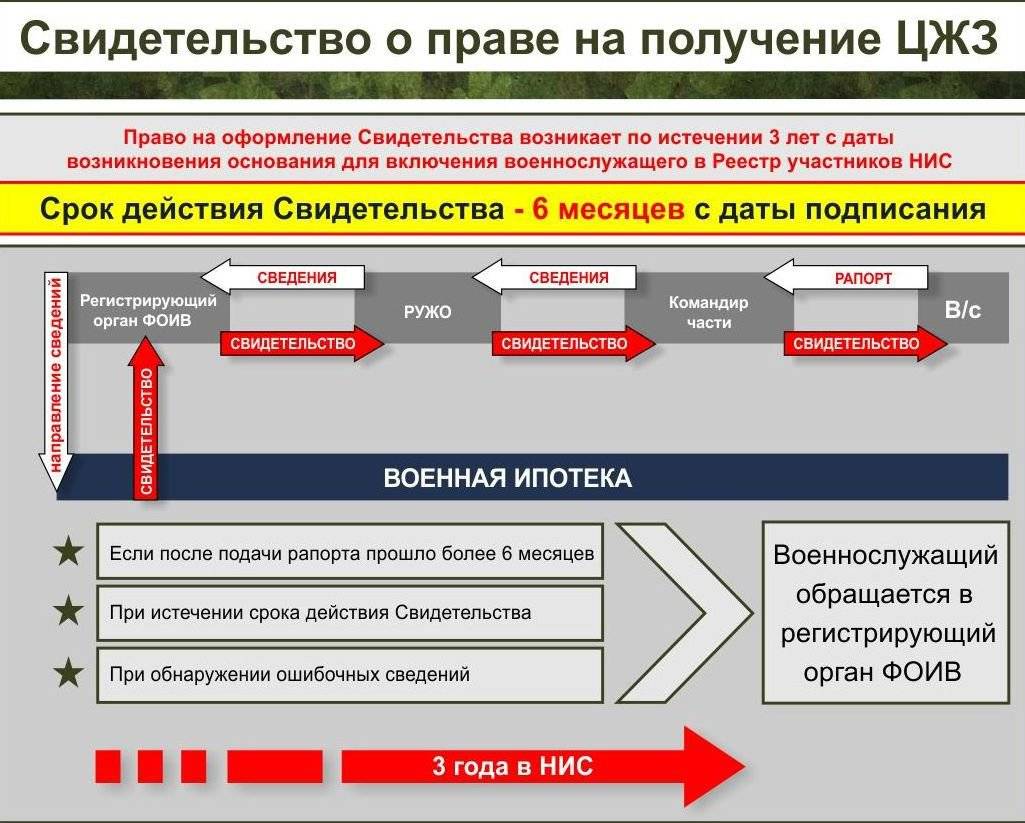

Стать участником НИС можно только спустя 3 года после подписания контракта. Через 3 года после этого разрешается подавать рапорт на выдачу займа. Сумма ежегодных взносов фиксирована и периодически проходит индексацию. В 2020 г. ее размер составляет 260 141 руб. Ежемесячные платежи по кредиту продолжает погашать государство. Их размер высчитывается так: сумма ежегодного взноса, поделенная на 12.

Согласно ст. 11 ФЗ-117, выделенные средства являются целевыми, направить их разрешено только на покупку жилья. Можно купить на вторичном рынке или в новостройке, в сданном или строящемся доме. Разрешается покупка жилья в любом регионе, оформление в единоличную или долевую собственность. Не допускается только возведение индивидуального дома и приобретение земельного участка за счет средств военной ипотеки. При увольнении государство прекращает производить выплаты. В этом случае военнослужащий, который участвует в НИС и не успел воспользоваться накоплениями, вправе получить их.

Согласно последним изменениям законодательства, военнослужащие больше не могут погашать расходы по оформлению сделки за счет накоплений. Оплата перелета, проживания в гостинице оплачивается самостоятельно из личных средств. Ст. 14. ч. 1.1 ФЗ №117 дала возможность супругам-военнослужащим, зарегистрированным в НИС, объединять накопления для приобретения недвижимости в долевую собственность.

Минусы накопительно-ипотечной системы

Обновленная программа, предназначенная для решения жилищной проблемы военнослужащих, наряду с неоспоримыми плюсами, имеет и отрицательные стороны. К ним относят:

- ограничение субсидируемой суммы. Служащим, желающим купить жилье, стоимость которого выходит за рамки предельной суммы по НИС, нужно доплачивать свои деньги;

- совокупный период службы для получения всей полагающейся выплаты не может быть меньше 20 лет. Если военнослужащего исключают из реестра, завершать выплату займа ему придется самостоятельно;

- купить можно квартиру по договору долевого участия, уже построенную квартиру или дом, а вот приобрести земельный участок для строительства индивидуального дома за счет целевой программы невозможно;

- на приобретаемое жилье накладывается двойное обременение: со стороны банка (кредитора) и федерального органа, курирующего программу (Росвоенипотеки). По окончании расчета с банком Росвоенипотека дает согласие на снятие обременения.

Как организовывается НИС

Накопительно-ипотечная система (далее в тексте НИС) состоит из определенных элементов. В частности, военные могут реализовать свое право на получение жилья следующим механизмом:

- открытие именного накопительного счета;

- внесение накоплений на данном счете;

- оформление целевого кредита;

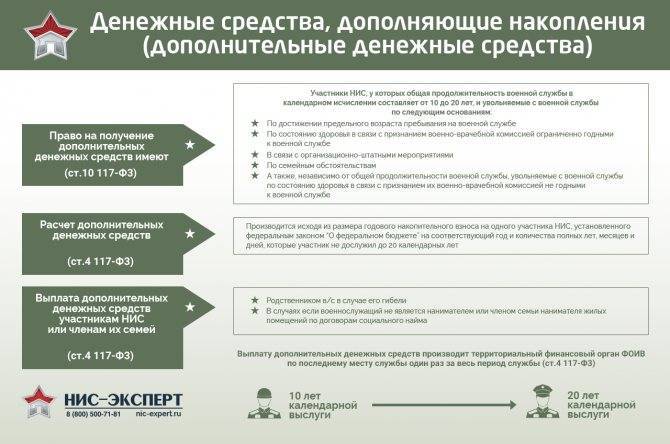

- осуществление выплат на основании соответствующего решения уполномоченного органа в качестве дополнения суммы накоплений. Для начисления подобных выплат нужен приказ уполномоченного органа. При этом данная денежная сумма равняется той денежной сумме, которые мог бы получить военнослужащий до даты, когда продолжительность его военной службы составила бы 20 лет. Эти выплаты могут быть произведены как участникам НИС, так и их родственникам или членам семьи в случаях, предусмотренных действующим законодательством.

Так как источником накоплений является федеральный бюджет, их размер определяется ежегодно путем принятия соответствующего законодательного акта. При определении их размера учитываются следующие факторы:

- сумма перечисленных взносов за предыдущий год;

- уровень инфляции;

- прогноз социально-экономического развития РФ на следующий год.

Как свидетельствует соответствующий приказ Правительства РФ уполномоченный государственный орган должен вести учет взносов. Учет должен быть осуществлен начиная с первого дня следующего а открытием счета месяца до дня его закрытия.

Как гласит закон, средства, размещенные на накопительном счете, являются собственностью РФ, а не конкретного военнослужащего. Они не могут быть переданы в бюджет субъектов Российской Федерации. Кроме того они не могут быть предметом залогом.

В данной системе важное значение приобретают государственные органы, которые наделены определенными полномочиями. В их числе особое место занимают те государственные органы, в которых граждане проходят военную службу

В качестве их полномочий можно указать следующие:

- формирование и ведение реестра тех участников НИС, которые проходят службу у них;

- отправка уведомлений в уполномоченный государственный орган о смене места службы конкретного участника НИС;

- предоставление соответствующему государственному органу о количестве участников НИС для дальнейшего составления проекта закона о федеральном бюджете;

- отправляют уведомления участникам НИС об их включении или об их исключении из реестра НИС;

- в случаях, предусмотренных действующим законодательством, осуществление соответствующих выплат военнослужащим или членам их семьи.

Определенные полномочия имеет и уполномоченный федеральный орган (как гласит приказ Правительства, это- Министерство обороны РФ). В частности, уполномоченный государственный орган наделен следующими полномочиями:

- получение бюджетных ассигнований для формирования соответствующих взносов;

- учет накопительных счетов;

- проведение конкурса депозитарий, а также заключение соответствующего соглашения;

- оформление и выдача займа и т.д.

В системе государственных органов важное место имеет совет по инвестированию накоплений. Именно данный орган осуществляет контроль за процедурой инвестирования денежных средств

Членами данного органа являются представители СРО, осуществляющих деятельность в сфере ценных бумаг, других общественных организаций и государственных органов.

Формирование реестра участников системы: включение и исключение

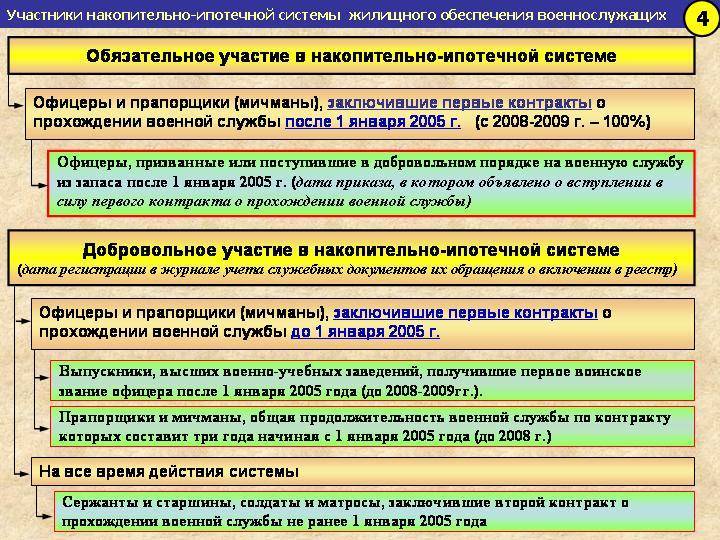

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него. Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

- Военные, поступившие на службу по контракту, где была предусмотрено офицерское звание в штате. Считается период с 1-го января 2008-го года.

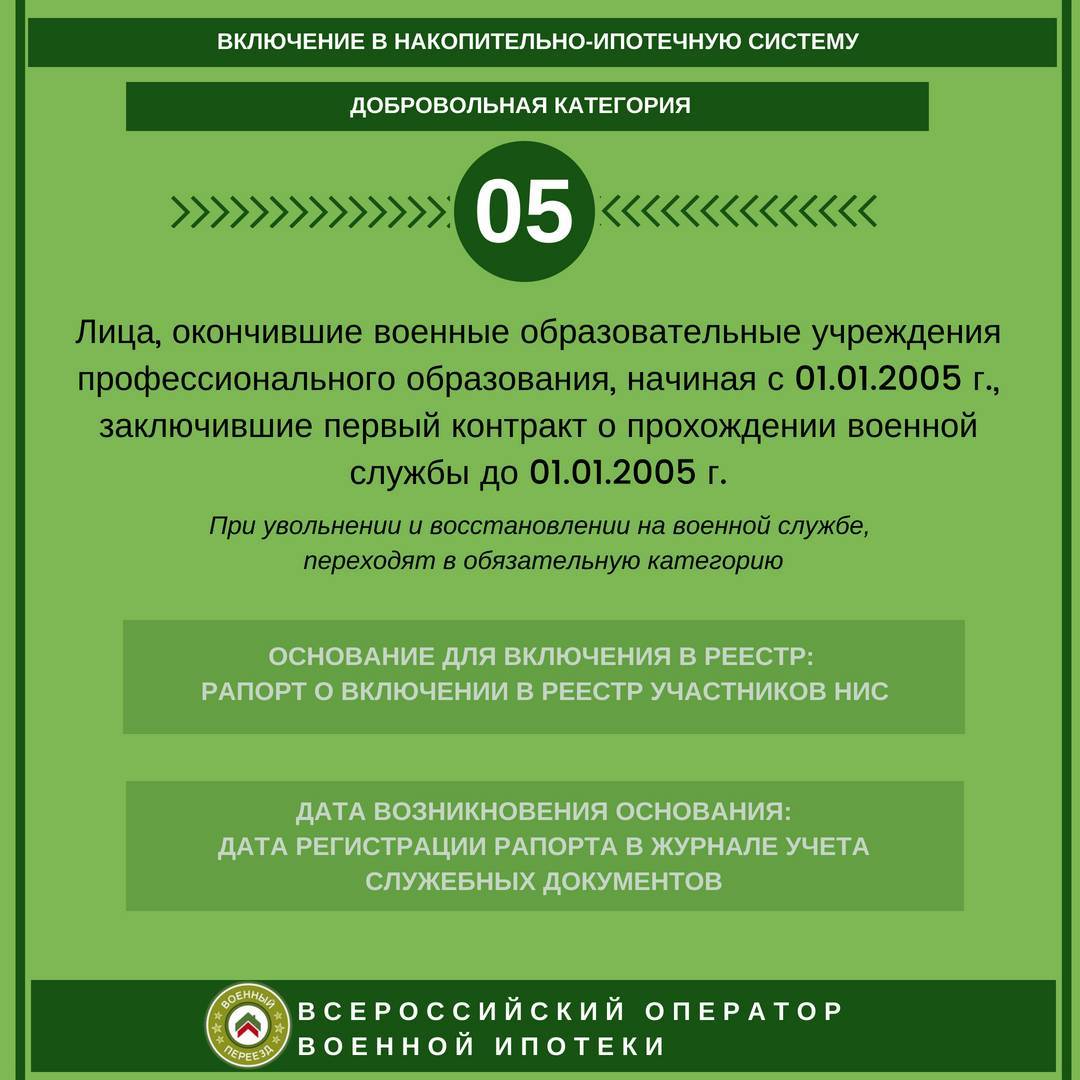

- Лица, которые окончили военные образовательные организации, как высшие, так и профессиональные, и в период после 1-го января 2005-го года заключили первый контракт о поступлении на военную службу.

- Военные, окончившие курсы по подготовке младшего офицерского состава, получившие после этого звание офицера. Считается период с 1-го января 2008-го.

Подать заявление в письменной форме с просьбой включить в реестр участников нужно следующим категориям военных:

- Мичманы, прапорщики, прослужившие с 1-го января 2005-го года по контракту три года, если первый контракт был заключён до обозначенного периода.

- Если человек стал офицером в процессе обучения, а получал военное образование в период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, которые получили военное образование в период с 1-го января 2005-го года и до наступления данного периода заключили контракт о прохождении военной службы.

- Старшины и матросы, сержанты и солдаты.

- Военные, получившие звания после назначения на должность, где офицерское звание предусмотрено штатом. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, получившие звание при службе по контракту и поступлении на должность, где офицерское звание предусматривает штат. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Если военные в тот же период, с 2005-го до 2008-го года, стали офицерами после окончания курсов по подготовке младшего офицерского состава.

Существуют и другие основания, по которым включают военных в реестр участников накопительно-ипотечной системы.

Если военные вернулись на службу из запаса добровольно, но перед этим получали выплату, исключались из реестра, основанием для повторного включения может быть общая продолжительность службы более 20-ти лет.

Если мичманы, прапорщики заключили первый военный контракт после 1-го января 2005-го года, но успели отслужить больше трёх лет, они тоже имеют право стать участниками системы.

Офицерам, поступившим на службу в добровольном порядке, призванным на службу, достаточно заключить первый контракт о прохождении военной службы.

Исключение из реестра

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

При этом важно отметить, что жильё из специализированного жилищного фонда является исключением. Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими

Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими.

Использование накоплений, которые имеются на счёте

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Если военный увольняется через десять лет по состоянию здоровья, из-за достижения предельного возраста для службы, по состоянию здоровья или из-за организационно-штатных мероприятий, он также вправе использовать накопления. Кроме того, средства используются, когда военный увольняется по состоянию здоровья, признаётся умершим или отсутствующим безвестно.

Стоит отметить, что заключение договоров, оформление всех необходимых документов для улучшения жилищных условий входит в обязанности уполномоченного федерального органа. Сам закон достаточно обширный, но все ключевые моменты мы рассмотрели. Если есть необходимость, можно ознакомиться с самим текстом, комментариями к нему.

Ежемесячные взносы и алгоритм приобретения

Взносы на персонализированный счет устанавливаются действующим законодательным актом. И благодаря постоянной индексации, сумма на счету увеличивается.

Алгоритм оформления несколько похож на оформление сделки покупки в ипотеку. Для этого необходимо:

- изучить все предложения на финансовом рынке и выбрать лучшее предложение от кредитора;

- заказать анализ максимально допустимой суммы для использования;

- выбрать объект недвижимости для покупки;

- заключить предварительные договорные условия и заказать независимую оценку недвижимости;

- подписать кредитный договор и приобрести страховой продукт на приобретение;

- оформить сделку в Росреестре;

- направить документацию на объект недвижимости в ФГКУ «Росвоенипотека» для перечисления денежных средств кредитору.

Объект недвижимости сразу оформляется в собственность покупателя. Но находится в качестве обеспечения у государства и финансового учреждения.

Приобрести объект недвижимости можно по любой программе кредитования и в любом банке, где принимается софинансирование государства. Каждый гражданин, проходящий службу, может получить кредит на приобретение новостройки, вторички или жилого дома. Оформление происходит в течение месяца, затем объект передается в качестве обеспечения банку и государству возвратности выданных денежных средств.

Внимание! В данной статье информация могла устареть! Для уточнения информации заполните заявку ниже и квалифицированный юрист поможет решить вашу задачу или позвоните по телефонам указанным на сайте. Консультация или звонок бесплатно!

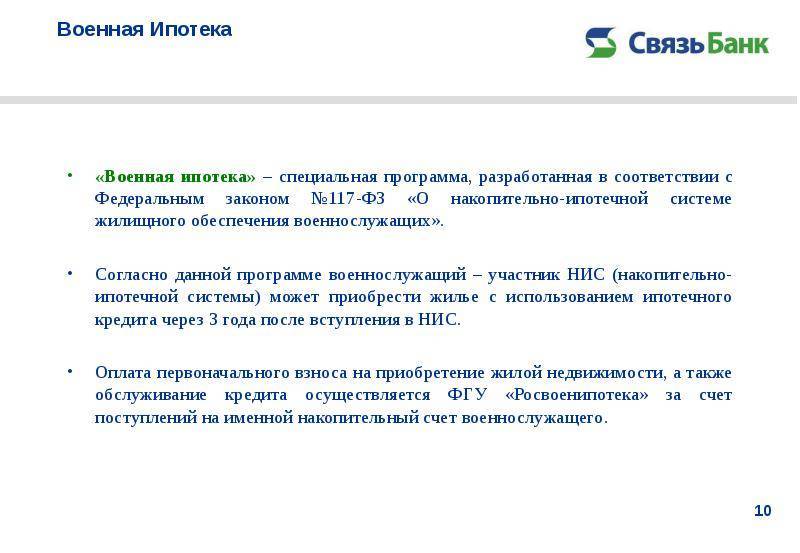

Кредитование военнослужащих

Максимальная сумма по программе НИС в 2020 году составляет 2,4 млн. руб.

При кредитовании военнослужащих по программе НИС на каждого участника заводится персонифицированный личный счет, представляющий собой форму аналитического учета всех накопленных средств и совершенных с ними операций.

Участник НИС имеет право заключить с федеральным органом, обладающим соответствующими полномочиями, договор целевого займа на приобретение жилья.

Займ предоставляется без начисления процентов на выданную сумму. Это условие действительно на весь период службы военного. Предельная сумма, на которую может рассчитывать участник по этой программе в 2020 г. составляет 2,4 млн. руб.

Кто имеет право стать участником НИС?

Самое главное условие, предъявляемое к участникам НИС, – они должны быть на постоянной основе заняты на военной службе. Претендовать на открытие счета могут:

- граждане РФ, получившие высшее военное образование и, соответственно, офицерское звание;

- офицеры запаса, возобновившие военную карьеру на основании контракта или по призыву;

- мичманы и прапорщики, со сроком службы от 3-х лет ;

- сержанты, старшины, солдаты, матросы после заключения 2-го контракта;

- граждане РФ, которым было присвоено первое офицерское звание в процессе обучения, либо в связи с назначением на воинскую должность с присвоением звания офицера;

- лица, прослужившие по контракту не менее 3-х лет в звании офицера, получившие звание после окончания курсов подготовки младших офицеров.

Увольнение со службы станет поводом для исключения из реестра НИС.

Военного, уже включенного в реестр НИС, могут исключить из перечня по следующим основаниям:

- увольнение со службы;

- гибель, смерть, признание по решению суда безвестно отсутствующим или умершим;

- обеспечение жильем военнослужащего за счет бюджетного финансирования.

Любое изменение личных данных военного, места и характера его службы, требует внесения поправок в перечень участников НИС.

Военнослужащий в обязательном порядке получает письменное уведомление о его включении в программу военной ипотеки, движении средств на счете и исключении из числа участников ипотечной системы.

Принципы работы НИС, функционирование

Предметом потенциальной покупки может выступать как объект вторичного рынка жилья, так и строящаяся квартира.

Основные принципы военной ипотеки:

- наличие персонального счета для зачисления на него бюджетных средств (280 тыс. руб. в 2020 г.);

- возможность впервые задействовать накопленный на счете капитал наступает после 3-х лет с момента включения служащего в реестр участников НИС. Чаще всего средства используют в качестве первоначального взноса для участия в ипотеке;

- передача прав на приобретаемую недвижимость передаются ФГКУ «Росвоенипотека» в залог до момента совершения окончательных расчетов заемщика с заимодателем;

- стоимость приобретаемого жилья не ограничивается максимальной суммой по НИС. Если военнослужащий претендует на покупку более дорогого объекта, то оплата недостающей суммы будет осуществляться за счет собственных средств покупателя;

- возможность покупки недвижимости за пределами региона постоянного проживания и службы военнослужащего;

- кредитующие организации, являющиеся партнерами программы, предоставляют займы участникам военной ипотеки на льготных условиях;

- погашение займа за счет федеральных бюджетных средств завершается после полного расчета с кредитором, исчерпания максимально возможной суммы на счете военнослужащего, увольнения военного со службы и исключения его из реестра.

Для обеспечения работы НИС в ведении Минобороны было создано государственное учреждение, в задачи которого входит:

- открытие, ведение и закрытие личных счетов участников программы;

- передача в соответствии с НПА РФ средств военнослужащих в доверительное управление сторонним компаниям;

- предоставление военнослужащим целевых займов для приобретения жилплощади;

- погашение жилищных кредитов, полученных служащими;

- выплата накоплений военным или членам их семей при возникновении соответствующих законных оснований.

Использование накоплений

Каждый участник, согласно ст. 14 117-ФЗ, по прошествии 3-х лет с включения в его в реестр, может по соглашению с Росвоенипотекой направить средства с личного счета НИС на заключение договора о предоставлении ЦЖЗ (займа).

Если оба супруга военные, они могут направить средства со своих счетов на приобретение одного общего жилья.

Возможности двух участников программы, состоящих между собой в официальном браке, позволяют направить средства с обоих счетов на приобретение одного общего жилья.

Глава 2. Организация накопительно-ипотечной системы

Статья 4. Реализация права на жилище участниками накопительно-ипотечной системы

1. Реализация права на жилище участниками накопительно-ипотечной системы осуществляется посредством:

1) формирования накоплений для жилищного обеспечения на именных накопительных счетах участников и последующего использования этих накоплений; (В редакции Федерального закона от 28.06.2011 г. N 168-ФЗ)

2) предоставления целевого жилищного займа;

3) выплаты по решению федерального органа исполнительной власти и федерального государственного органа, в которых федеральным законом предусмотрена военная служба, за счет средств федерального бюджета, выделяемых соответствующим федеральному органу исполнительной власти и федеральному государственному органу, в размере и в порядке, которые устанавливаются Правительством Российской Федерации, денежных средств, дополняющих накопления для жилищного обеспечения, учтенные на именном накопительном счете участника, до расчетного размера денежных средств, которые мог бы накопить участник накопительно-ипотечной системы в период от даты предоставления таких средств до даты, когда общая продолжительность его военной службы в календарном исчислении (далее – общая продолжительность военной службы) могла бы составить двадцать лет (без учета дохода от инвестирования).

В редакции Федерального закона от 04.06.2014 г. N 145-ФЗ)

2. Выплата денежных средств, указанных в пункте 3 части 1 настоящей статьи, производится:

(В редакции Федерального закона от 01.05.2016 г. N 118-ФЗ)

1) участникам накопительно-ипотечной системы, указанным в пункте 2 статьи 10 настоящего Федерального закона, при общей продолжительности военной службы от десяти до двадцати лет;

2) членам семей участников накопительно-ипотечной системы в случаях, предусмотренных частью 1 (с учетом части 3) статьи 12 настоящего Федерального закона;

(В редакции Федерального закона от 01.05.2016 г. N 118-ФЗ)

3) участникам накопительно-ипотечной системы, указанным в пункте 4 статьи 10 настоящего Федерального закона. (Пункт дополнен – Федеральный закон от 04.12.2007 г. N 324-ФЗ)

3. Выплаты денежных средств, указанных в пункте 3 части 1 настоящей статьи, производятся федеральными органами исполнительной власти или федеральными государственными органами, в которых федеральным законом предусмотрена военная служба, в трехмесячный срок начиная со дня поступления в соответствующий федеральный орган исполнительной власти или федеральный государственный орган заявления в письменной форме от участника накопительно-ипотечной системы или членов его семьи с просьбой о получении выплаты с

учетом требований части 3 статьи 12 настоящего Федерального закона.

(В редакции Федеральных законов от 04.06.2014 г. N 145-ФЗ, от

27.12.2019 г. N 506-ФЗ)

Статья 7. Функции федеральных органов исполнительной власти и федеральных государственных органов, в которых федеральным законом предусмотрена

военная служба, функции уполномоченного федерального органа

Статья 8. Совет по инвестированию накоплений для жилищного

обеспечения

Описание 117 ФЗ

Чтобы обеспечить правильное функционирование накопительно-ипотечной системы, было создано федеральное государственное учреждение. Количество участников накопительно-ипотечной системы — около 100 тысяч военнослужащих Российской Федерации.

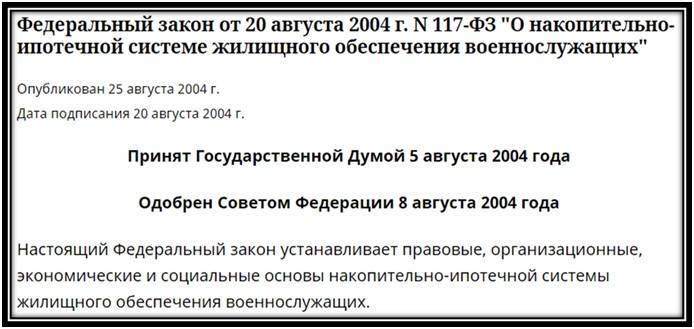

Чтобы урегулировать право, порядок и принципы получения накопительно-ипотечного кредита, был создан Федеральный закон № 117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Краткое содержание ФЗ 117:

- Глава 1 — описывает общие положения настоящего Федерального закона;

- Глава 2 — раскрывает способы организации накопительно-ипотечной системы в Российской Федерации;

- Глава 3 — перечисляет методы участия военных в созданной системе;

- Глава 4 — описывает использование накоплений для жилищного обеспечения при получении участниками накопительно-ипотечной системы;

- Глава 5 — раскрывает способы инвестирования накоплений в качестве жилищного обеспечения;

- Глава 6 — перечисляет контроль, регулирование и надзор в области отношений в сфере формирования, использования и инвестирования для жилищного обеспечения;

- Глава 7 — описывает заключительные положения.

Последние изменения в Федеральном законе были осуществлены 29 июля 2017 года.

Федеральный закон № 117 «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» был одобрен Государственной думой 20 августа 2004 года. Закон регулирует отношения, которые связаны с особенностями вкладов денежных средств, предназначенных для жилищного обеспечения военнослужащих или других целей, предусмотренных Федеральным законом.

Последние изменения

Как уже говорилось выше, последние изменения в закон внесены 25 июля 2017 года. Изменились статьи:

Ст 1

Внесен пункт 1.3 Федерального закона, который гласит что операция по зачислению денежных средств обязательно контролируется государственными компаниями в случае, если сумма равняется 10 миллионам рублей или превышает ее.

После слов «ценных бумаг обществами» второй абзац дополняется словами «федеральными унитарными предприятиями, государственными корпорациями, государственными компаниями и публично-правовыми компаниями».

Третий абзац пункта 1.3 изложен в новой редакции. В нем говорится, что уполномоченный орган может запросить и получить информацию о действиях, совершаемых общественными организациями.

Статья 15.39

Статья 15.39 изложена в новой редакции. В ней говорится, что если счет открывается без указанных для открытия целей и не соответствует требованиям Федерального закона, накладывается штраф на должностных лиц кредитной организации. Размер штрафа — от 100 тысяч до 1 миллиона рублей (физическое лицо). Для юридических лиц размер штрафа — от 10 миллионов до 60 млн рублей.

В случае открытия счета в государственной корпорации (в том числе банковской) без необходимой документации и без соответствия требований по настоящему Федеральному закону, предусматривается штраф. Размер штрафа для должностных лиц составляет от 100 тысяч до 1 миллиона рублей. Юридические лица получат штраф от 10 миллионов до 60 миллионов рублей.

Статья 24.1

Статья 24.1 претерпела изменения. Федеральные предприятия, которые связаны с оборонно-промышленным комплексом и безопасности РФ имеют право вести контроль, открывать счета, заключать договоры банковского счета, договоры банковского вклада.

Содержание ст 10 ФЗ 117 о военной ипотеке

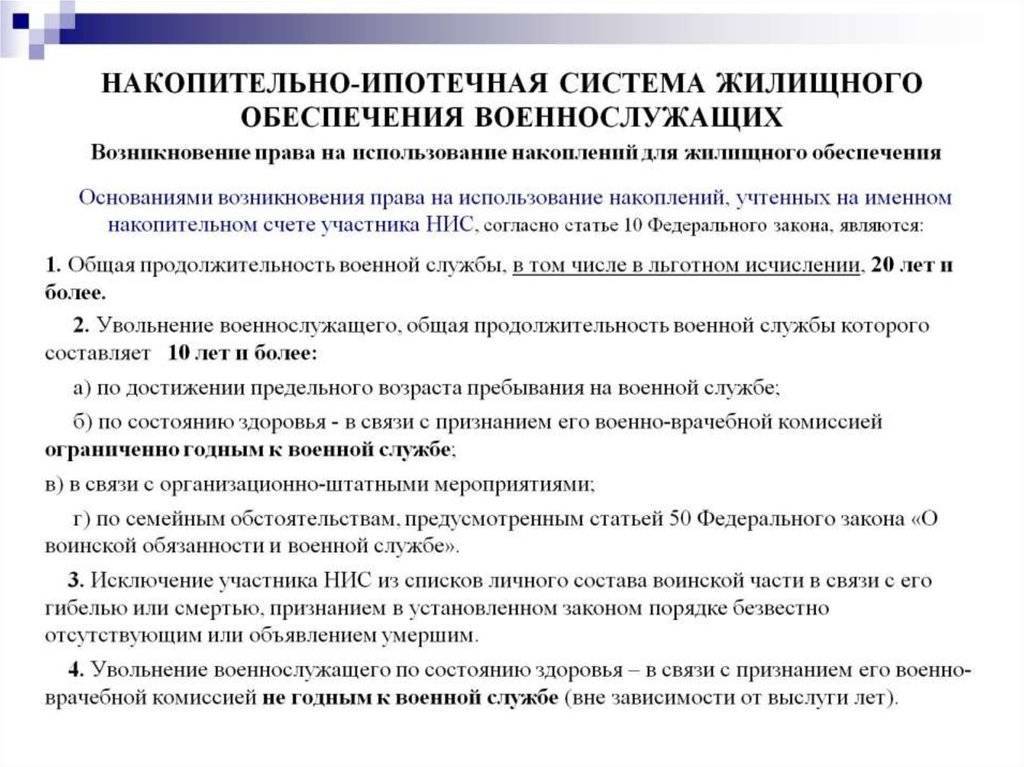

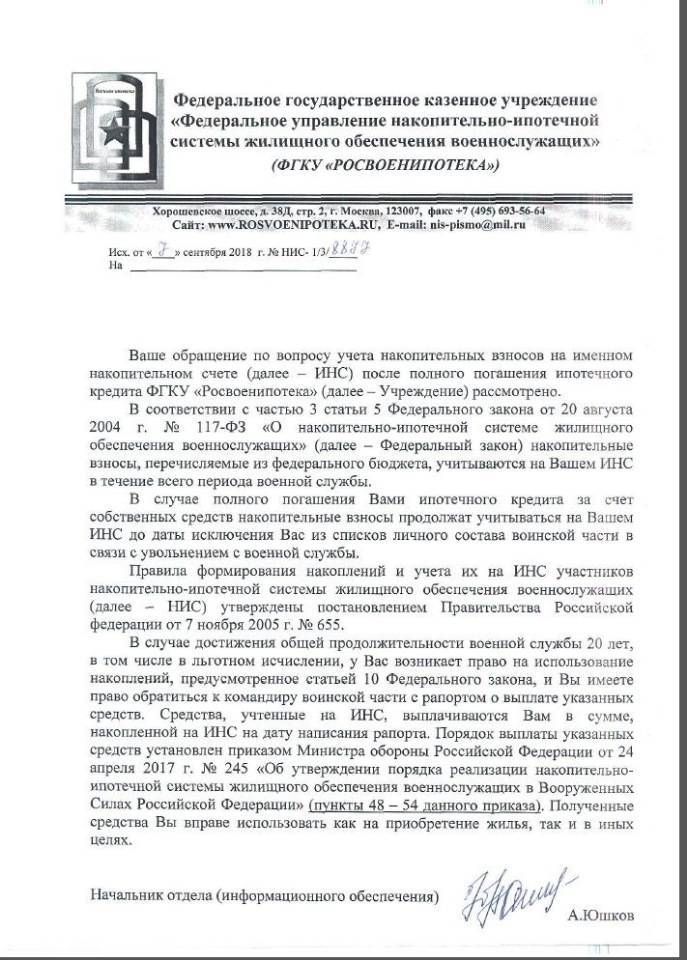

В статье 10 ФЗ 117 описываются случаи, в которых возможно использование денежных накоплений, находящихся на личном накопительном счете.

Основания для использования денежных средств из накопительного счета:

- Длительность военной службы от 20 лет и более;

- Увольнение военного служащего, если его общий стаж службы составляет 10 лет и более;

- Участник накопительно-ипотечной системы был исключен из личного состава воинской части по причине гибели или его смерти (в некоторых случаях признание его без вести пропавшим);

- Увольнение солдата по причине состояния здоровья, признание врачебной комиссией его негодным для продолжения службы.

Основные положения закона

В соответствии с ФЗ право стать участником НИС получают те военнослужащие, которые были призваны, заключили контракт о добровольном прохождении военной службы либо закончили военное учебное заведение и получили первое звание. Лицам, чьё основание для включения в НИС возникло в период с 01.01.2005 по 01.01.2008, потребуется подать письменное волеизъявление для включения в список участников. В остальных случаях это происходит автоматически при достижении нужного звания, заключения контракта и т.д.

Подробные условия включения в список участников для различных чинов изложены в п.2 ст. 9 главы 3. Исключение из состава участников НИС происходит на основании приказа об увольнении в запас, смерти, признания без вести пропавшим и др.

После включения в список участников, на имя каждого военнослужащего открывается индивидуальный счёт, куда и будут начисляться накопительные взносы. Воспользоваться ими может военнослужащий, а также его ближайшие родственники, члены его семьи (к примеру, если участник НИС погиб или признан без вести пропавшим, то средствами могут распорядиться его наследники).

Сумма накопительных взносов может быть направлена:

- напрямую на приобретение недвижимости;

- на погашение первоначального взноса при оформлении военной ипотеки;

- на погашение ежемесячных взносов по военной ипотеке.

Военнослужащий может распоряжаться накопленными средствами только по прошествии трёх лет участия в программе. До истечения этого срока использование накопительных взносов на любые цели невозможно.

Сами накопительные взносы формируются за счёт трёх основных статей поступлений:

- перечисления из федерального бюджета, в установленном законом, размере;

- доходы от инвестирования (доверительного управления средствами на счетах);

- иные, не запрещённые законом РФ, поступления.

Кроме того, предусмотрена ежегодная индексация накопительных взносов с учётом инфляции. Тем не менее в апреле 2020 г. она была остановлена до 01.01.2018 в связи с неблагоприятной экономической обстановкой в стране.

Федеральный закон также устанавливает ряд требований к:

- объектам инвестирования;

- доверительным управляющим и управляющим компаниям, распоряжающимся средствами инвестирования;

- кредитным организациям и депозитариям, где помещаются средства накопительных взносов в период доверительного управления;

- кредитным брокерам.

В завершение прописаны полномочия и сферы ответственности органов исполнительной власти, а также Центробанка, их функции в рамках реализации НИС.

Важные условия накопительно-ипотечной системы

Есть ряд характерных особенностей НИС, с которыми должен ознакомиться каждый кандидат, желающий стать участником программы:

- Исходя из пояснений ФЗ 117, военнослужащий обязан оформить приобретаемое имущество на свое имя.

- Военную ипотеку разрешается оплачивать сбережениями маткапитала.

- Если в семье оба супруга проходят военную службу, они вправе соединить свои части накоплений и приобрести недвижимость в долевую собственность.

- Участник НИС может выкупить имущество у родного человека, если на это есть согласие кредитора.

- За военнослужащим остаётся право на служебное имущество, когда квартира покупалась не в населенном пункте прохождения службы.

- Когда участник израсходовал личные средства на оплату военной ипотеки, за ним остаётся право подать декларацию на получение налогового вычета.

- Субъект НИС должен заключить договор страхования от рисков. Благодаря этому удастся предотвратить неприятности в случае лишения права на получение накопительной суммы или увольнения по любой причине, за исключением ухудшения состояния здоровья.

- Средства военной ипотеки не разрешается расходовать для строительства дома, либо для проведения ремонтных работ. Решением данной ситуации станет получение всей накопленной суммы по окончании срока службы и её дальнейшее использование.

- В случае, когда военный начал свою службу в возрасте более 25 лет, по достижении 45 лет полагается дополнительная выплата денежных средств. Её расчёт производится, исходя из числа месяцев, не хвативших до достижения 20-ти лет военной службы. Число месяцев необходимо умножить на сумму, начисляемую ежемесячно на банковский счёт военнослужащего.