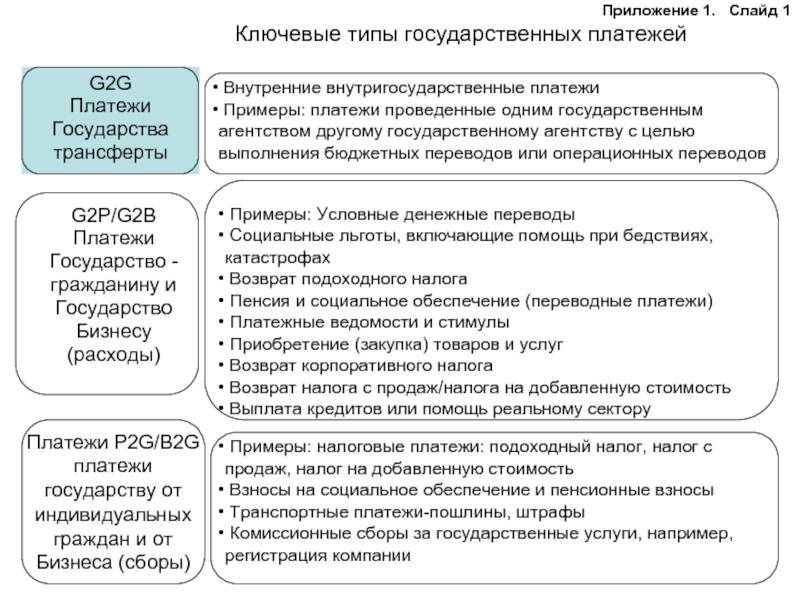

Отменят ли подоходный налог военнослужащим в 2020 году

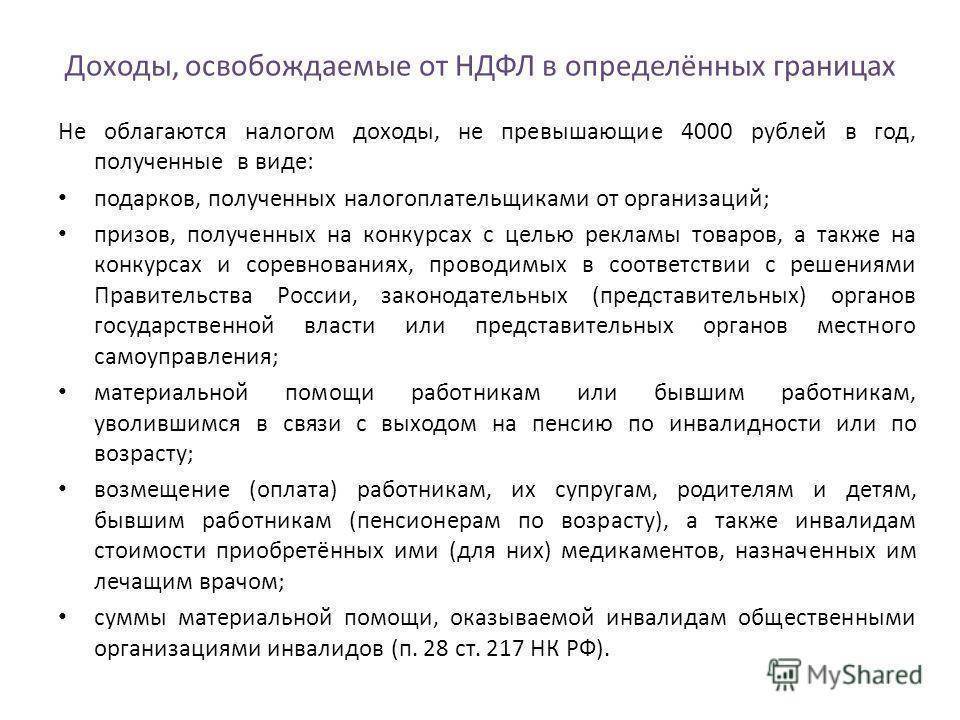

- Пользование платными медицинскими услугами, приобретение медпрепаратов;

- Дополнительные отчисления на страховую долю пенсии;

- Уплата добровольных перечислений в негосударственные пенсионные фонды;

- Перечисление пожертвований на благотворительность;

- Оплата учебы ребенка;

- Оплата услуг по оценке своей квалификации.

НДФЛ военнослужащих и уменьшение налоговой базы

При соблюдении определенных условий армейцы могут получить освобождение от имущественного или земельного сбора, уменьшить платежи по доходам физических лиц, существенно увеличить размер налоговых вычетов при покупке недвижимости, лечении и воспитании детей.

Попросту говоря Налоговый кодекс (НК) дает нам шанс сэкономить всего лишь оформив нужные бумаги.Для того чтобы более точно понять, кому именно положены налоговые льготы, необходимо определиться, кто подразумевается под понятием «военнослужащий». Не каждый надевший камуфляжную форму автоматически является солдатом. Человек приобретает статус военнослужащего с началом прохождения службы как обязательной, так и контрактной и теряет его лишь по ее окончании.

Налоговый Кодекс РФ предполагает послабления и льготы по следующим видам налогов и сборов, применяемых в Российской Федерации:Имущественный. От уплаты налога на недвижимое имущество освобождаются военнослужащие по контракту, состоящие на военной службе в текущий момент времени.

Отмена налога у военнослужащих

Если армеец имеет в собственности квартиру, загородный дом, дачу или официально оформленный гараж, он может не платить имущественный сбор (НК РФ, ст.407). Это послабление действует в отношении только одного объекта имущества.

https://youtube.com/watch?v=8xgOJ6vkt6g

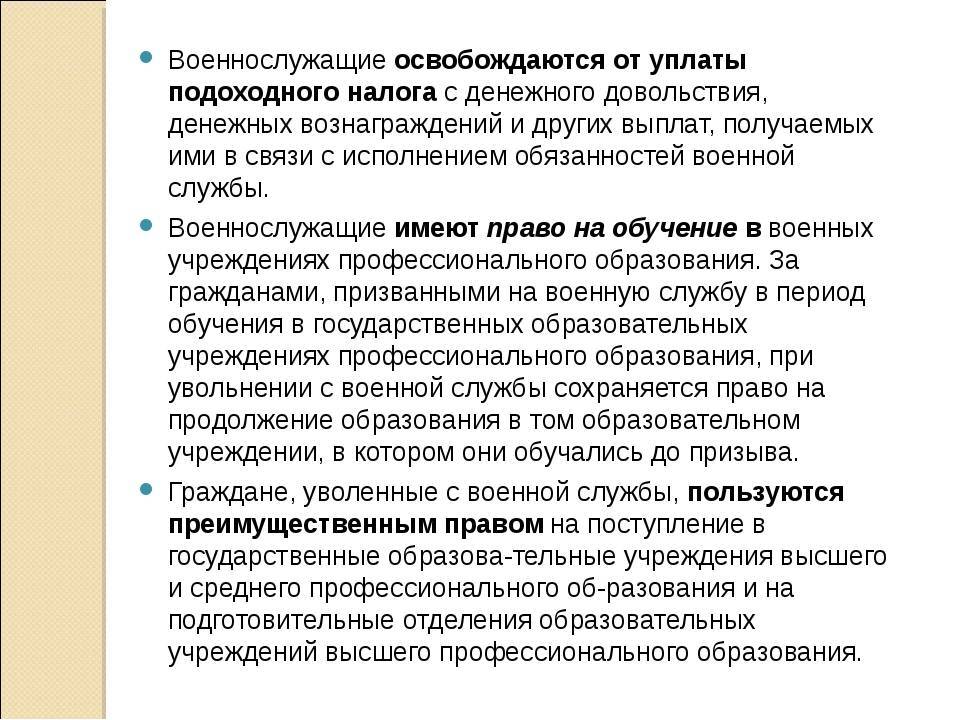

Вступление в силу действующего Налогового Кодекса в году изменило существующий порядок, и перевело военных на стандартный расчет НДФЛ, оставив лишь несколько статей доходов, не облагаемых налогами: компенсационные выплаты при увольнении из рядов ВС РФ; компенсация стоимости путевок, предоставляемых детям, не достигшим летнего возраста; материальная помощь действующим и бывшим арийцам в размере, не превышающем рублей; суммы компенсации части родительской платы за детские дошкольные и развивающие учреждения.

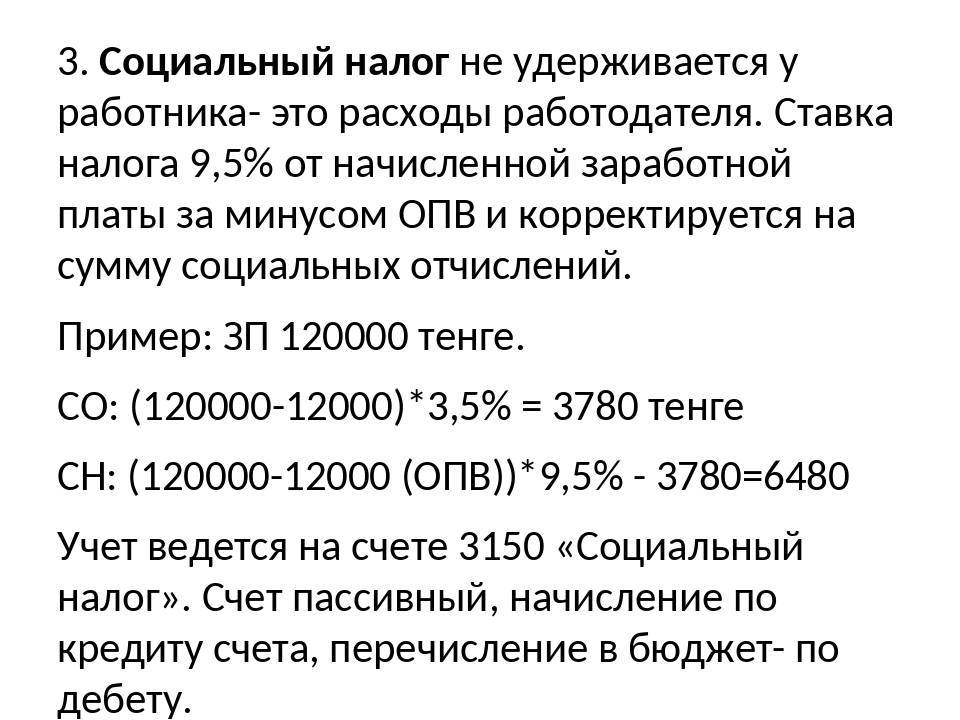

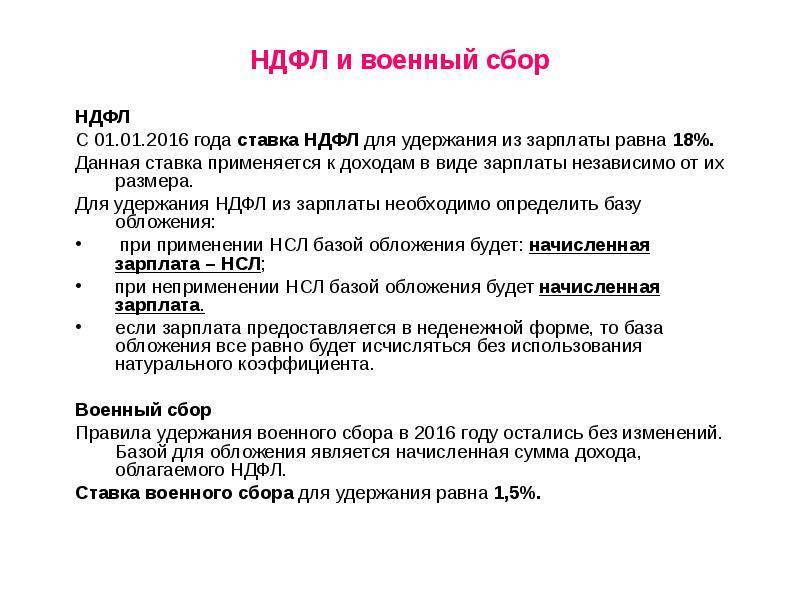

Расчет НДФЛ

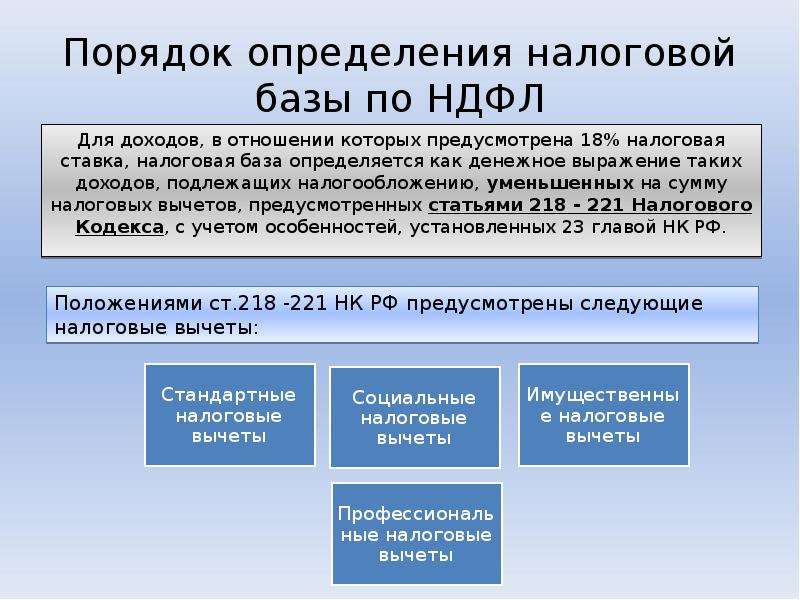

Для расчета НДФЛ нужно определить налоговую базу (то есть сумму облагаемых налогом доходов) и умножить ее на соответствующую налоговую ставку. В результате вы получите сумму НДФЛ. По доходам, подпадающим под разные ставки, базы определяются отдельно

Обратите внимание: налоговую базу по дивидендам необходимо определять отдельно от иных доходов. То есть, при исчислении НДФЛ с дивидендов и НДФЛ с зарплаты следует рассчитывать две разные налоговые базы (несмотря на то, что ставка по этим выплатам с 2015 года одинаковая)

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Для выплат, облагаемых по ставке 13%, база уменьшается на так называемые налоговые вычеты. В этом случае нужно просуммировать все налогооблагаемые доходы, отнять налоговые вычеты, и полученную цифру умножить на 13%. Если оказалось, что доходов меньше, чем вычетов, то база принимается равной нулю. При этом отрицательная разница между доходами и вычетами в общем случае на следующий год не переносится, а убытки прошлых лет не уменьшают налоговую базу текущего периода.

Для выплат, облагаемых по другим ставкам, налоговые вычеты не применяются. Здесь величина НДФЛ определяется прямым перемножением облагаемого дохода и ставки. В отношении доходов от долевого участия в организации (то есть, дивидендов, полученных налоговыми резидентами РФ) налоговые вычеты применять тоже нельзя (хотя ставка по ним 13%).

Пример по расчету суммы налогового вычета на детей

Мать 3-х детей имеет официальную заработную плату 35 000 рублей. На каждого из детей начисляется вычет в размере 3 000 рублей.

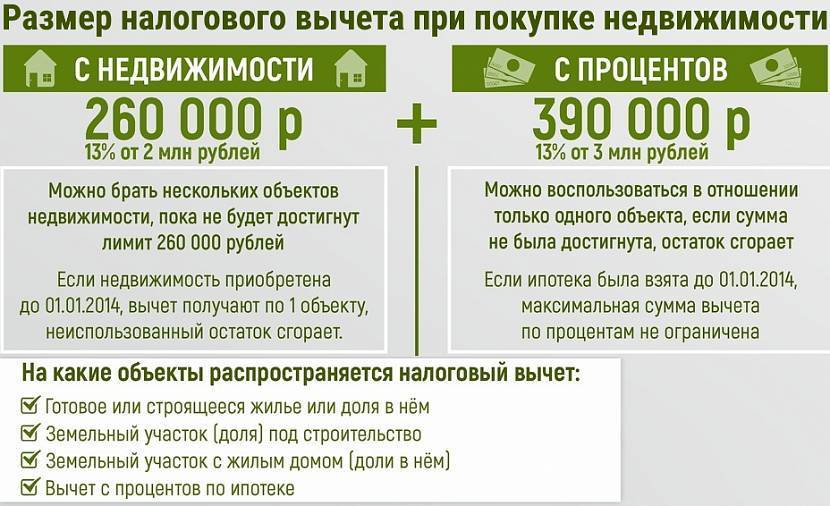

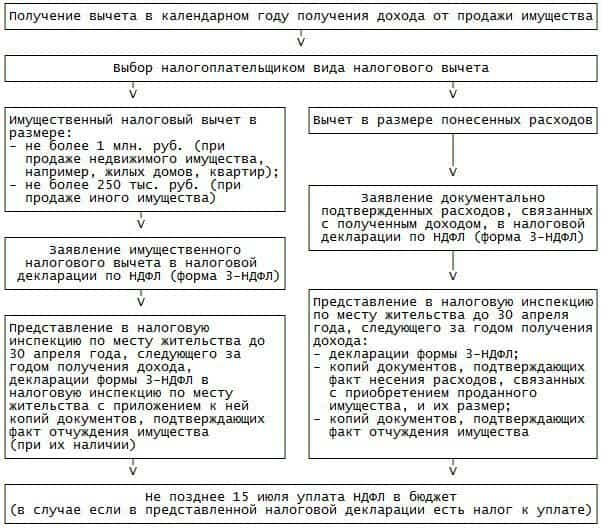

При определении размера налоговой базы по налогу на доходы физических лиц каждый военнослужащий имеет право на имущественные налоговые вычеты в сумме, израсходованной им на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам или кредитам, полученным от кредитных и иных организаций РФ и фактически израсходованным им на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них.

Выплаты медработникам и другим лицам, оказывающим помощь гражданам с коронавирусом

Выплата матпомощи пострадавшим из-за коронавируса работникам

Льготы ветеранам боев

Компенсации за использование личного имущества в связи с работой на «удаленке»

В период пандемии немало работодателей перевели сотрудников на удаленную работу. Такие сотрудники при исполнении служебных обязанностей, как правило, используют собственную оргтехнику (ноутбуки, компьютеры, видеокамеры, смартфоны), личный домашний или мобильный доступ в Интернет, приобретенное для собственных нужд программное обеспечение и т. д. А поскольку удаленная работа не квалифицируется как дистанционная, то работник не обязан использовать для выполнения трудовых функций свою домашнюю технику. Компромиссное решение в такой ситуации – выплата сотрудникам компенсации за использование личного имущества в производственных целях. (Подчеркнем: выплата такой компенсации является правом, а не обязанностью работодателя.)

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах своего личного имущества работнику выплачивается компенсация за использование, амортизацию инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения определяется соглашением сторон трудового договора, выраженным в письменной форме, поскольку норм подобных компенсаций Налоговый кодекс не содержит и не предусматривает порядок их установления (см. Письмо ФНС России от 13.11.2018 № БС-3-11/8304@). Эта компенсация освобождается от НДФЛ, поскольку входит в список необлагаемых выплат (абз. 11 НК РФ).

Таким образом, для правомерного освобождения от обложения НДФЛ сумм компенсаций за использование личной оргтехники работника работодателю нужно документально подтвердить (см. письма Минфина России от 04.02.2020 № 03-03-06/1/6672, от 08.11.2019 № 03-04-05/86158):

принадлежность используемого имущества работнику;

фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели;

расчеты компенсаций;

суммы произведенных в связи с этим расходов.

Законы РФ 2020-2020

Подоходный налог в России в 2020 году пока не претерпел изменений. Последние новости касаются внесенного на рассмотрение Государственной думы законопроекта № 1148107-6 который может изменить существующие ставки налогообложения в зависимости от размера доходов в соответствии с прогрессивной шкалой: чем выше доход, тем выше ставка налога.

Внесены некоторые уточнения определения налоговых выплат с физических лиц на несовершеннолетних детей находящихся на попечении налогоплательщика. Они распространяются на детей не достигших 18-ти летнего возраста, а в случае их обучения в Вузе или СПТУ срок льготы продлевается до достижения ими 24 летнего возраста или окончания учебного заведения.

Выплаты, производимые за счет субсидий

Отмена подоходного налога для военнослужащих в 2020 году

Перечень лиц следующий:. Льготы военным многочисленны, но нужно понимать, что их перечень для каждого конкретного человека различен. Зависит он от набора требований, предусмотренных в действующем законодательстве. НК РФ определяет разные виды послаблений, оформление которых становится одним из мотивирующих факторов при поступлении на службу и дает возможность сэкономить немалые финансовые средства.

Отмена пенсий военнослужащим

Согласно Налоговому кодексу Российской Федерации, абсолютно все финансовые средства, которыми владеют граждане России, должны подвергаться налоговому сбору. Это правило относится как к ведению трудовой деятельности, так и к продаже какой-либо недвижимости. Не исключение — и получения дорогих подарков. Стоит отметить, что любое нарушение, недоплата либо махинации во время расчетов и оплаты повлечет за собой административный штраф или даже уголовное наказание.

https://youtube.com/watch?v=8xgOJ6vkt6g

Преподаватели военных кафедр получат подъемные пособия. Семьям погибших военнослужащих будут компенсировать не только расходы на содержание и ремонт объектов общего пользования в многоквартирных домах, но и взносы на капремонт. Соответствующий законопроект одобрило правительство РФ. Решение о мерах социальной поддержки рядовым и сержантам, проходящим контрактную службу, говорит о повышении социального статуса военнослужащих. Об этом заявили в ГД, комментируя новость о повышении зарплат контрактников.

Однако существуют установленные государством льготы, использование которых поможет уменьшить налогооблагаемый заработок и, соответственно, удержать меньшую сумму подоходного налога. Использовать льготы по подоходному налогу можно только в том случае, если работником предъявлены все документы, доказывающие право гражданина Беларуси претендовать на эти вычеты.

Все о выплатах военнослужащим

Пенсионеры Расчет пенсии военнослужащего. Пенсионеры Таблица возраста выхода на пенсию в России. Пенсионеры Начисление пенсионных баллов работающим пенсионерам. Налог на имущество Налог на колодец в частном доме. Декретный отпуск В какие числа перечисляют детские пособия в году. Декретный отпуск Пособия для неработающих беременных в году.

https://youtube.com/watch?v=oJb7xxEpGDs

Повышение проводится с учетом уровня инфляции Власть , Безопасность , Армия. Путин пообещал рост соцгарантий военным и правоохранителям Государство продолжит совершенствовать систему соцгарантий для тех, кто несет военную и правоохранительную службу, заявил Владимир Путин на приеме для выпускников военных вузов.

Появилась новая ставка НДФЛ

На протяжении многих лет власти гордились «плоской» шкалой НДФЛ в нашей стране, считая ее оптимальной и парируя все претензии на тему, что граждане с высокими доходами платят налог так же, как и те, что едва сводят концы с концами. Что же изменилось?

Официальное объяснение следующее: необходимы средства на лечение детей с тяжелыми жизнеугрожающими и хроническими заболеваниями, в том числе редкими (орфанными) заболеваниями. Вот эти средства и планируется изъять у имеющих повышенные доходы.

Такими гражданами признаются те, у кого доход за налоговый период (по НДФЛ – это календарный год) составил более 5 млн руб. С 01.01.2021 с превышения указанной суммы будет удерживаться налог по ставке 15%.

Разумеется, можно вспомнить и о некоторых особенных случаях, когда следует применять также особенные ставки по НДФЛ. Эти случаи перечислены в п. 2 – 6 ст. 224 НК РФ. Но мы говорим об обычных доходах, в отношении которых ранее неизменно применялась ставка в размере 13%, предусмотренная НК РФ.

Согласно новой редакции обозначенного пункта названная ставка сохраняется в качестве исходной с начала налогового периода и применяется до тех пор, пока сумма доходов налогоплательщика (физического лица) не превысит 5 млн руб. В эту предельную величину входит определенный перечень доходов, приведенный в новом п. 2.1 ст. 210 НК РФ. Каждый из указанных видов доходов именуется налоговой базой и подчеркивается, что они должны определяться отдельно:

по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов);

по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей;

по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами;

по операциям РЕПО, объектом которых являются ценные бумаги;

по операциям займа ценными бумагами;

по доходам, полученным участниками инвестиционного товарищества;

по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете;

по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании);

по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная НК РФ (основная налоговая база).

Как оформить

Основное условие получения льготы по налогам и сборам — заявительный характер данных мер поддержки. Это означает необходимость лично явиться в отделение Федеральной налоговой службы и предоставить письменное заявление с необходимым пакетом документов.

Направляясь в ФНС, при себе нужно иметь:

- паспорт;

- заявление;

- военный билет;

- ИНН;

- правоустанавливающие документы на имущество, находящееся в собственности;

- выписку о составе семьи с паспортными данными супруга и информацией о детях.

Важно иметь в виду, что обратиться нужно до 1 ноября текущего года, так как эта дата — день старта следующего налогового периода, от которого и начнет засчитываться льгота

Куда выгоднее перевести накопительную часть пенсии

После введения моратория в 2014 году многие начали задумываться, а стоит ли переводить накопительную часть пенсии – ту часть, что была саккумулирована до введения запрета на выплату. Ответ прост: если нет желания терять на доходности пенсионных накоплений, то лучше перевести накопительную часть пенсии в 2018-2019 гг., ведь мораторий был продлен.

Можно ли перевести накопительную часть пенсии? Да, это не запрещено и весьма желательно, поскольку по умолчанию накопительная часть будет переводиться в страховую и, естественно, никакого роста доходности ожидать не стоит.

Куда можно перевести накопительную часть пенсии? В любой негосударственный пенсионный фонд (далее — НПФ). От будущего пенсионера потребуется лишь выбрать, куда лучше перевести накопительную часть пенсии. Весьма желательно остановить свой выбор на НПФ, входящий в систему гарантирования и имеющий несколько управляющих компаний.

Как перевести накопительную часть пенсии? Необходимо подать соответствующие заявления о переводе в выбранный НПФ и в ПФР.

Компенсация проезда к месту работы и обратно на такси

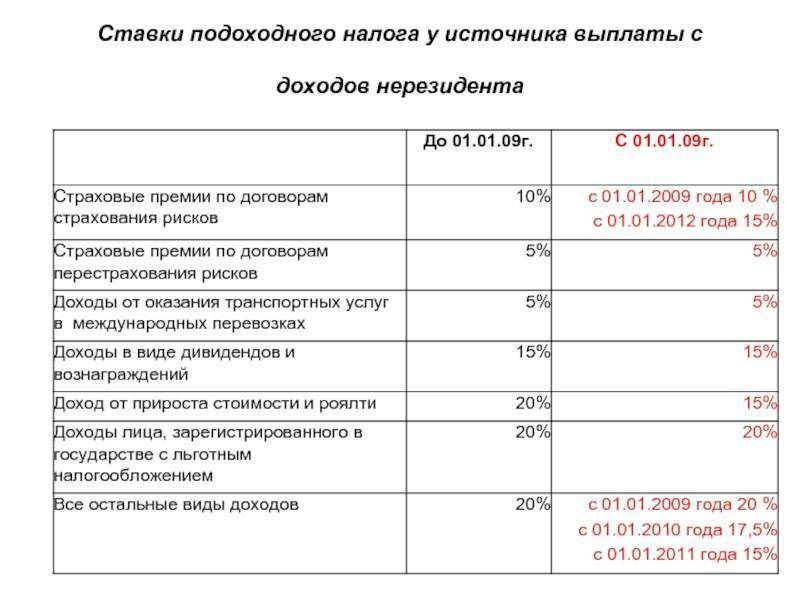

Налоговые вычеты с военнослужащих за пределами РФ

Здравствуйте! По Вашему вопросу есть разъяснение министерства финансов РФ.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу правомерности взимания налога на доходы физических лиц с военнослужащих, проходящих военную службу за пределами Российской Федерации, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии со ст. 207 Кодекса физические лица — налоговые резиденты Российской Федерации признаются плательщиками налога на доходы физических лиц по доходам, полученным ими от источников в Российской Федерации и иностранных государствах, а физические лица, не являющиеся налоговыми резидентами Российской Федерации, — только по доходам от источников в Российской Федерации.

Налоговыми резидентами Российской Федерации считаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в течение 12 следующих подряд месяцев.

С 1 января 2007 г. вступили в силу положения п. 3 ст. 207 Кодекса, введенные Федеральным законом от 27.07.2006 N 137-ФЗ О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования», предусматривающие, что налоговыми резидентами независимо от фактического времени нахождения в Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Поскольку военнослужащие, проходящие военную службу за границей, с 1 января 2007 г. отнесены к налоговым резидентам, налогообложению в Российской Федерации подлежат их доходы как от источников в Российской Федерации, так и от источников в иностранных государствах.

Таким образом, с 1 января 2007 г. доходы военнослужащих, проходящих воинскую службу в иностранных государствах, подлежат налогообложению в Российской Федерации по ставке 13%.

Следовательно, удержание с Вас подоходного налога является законным.

Льготы военным по контракту

Льготы военным многочисленны, но нужно понимать, что их перечень для каждого конкретного человека различен. Зависит он от набора требований, предусмотренных в действующем законодательстве.

НК РФ определяет разные виды послаблений, оформление которых становится одним из мотивирующих факторов при поступлении на службу и дает возможность сэкономить немалые финансовые средства.

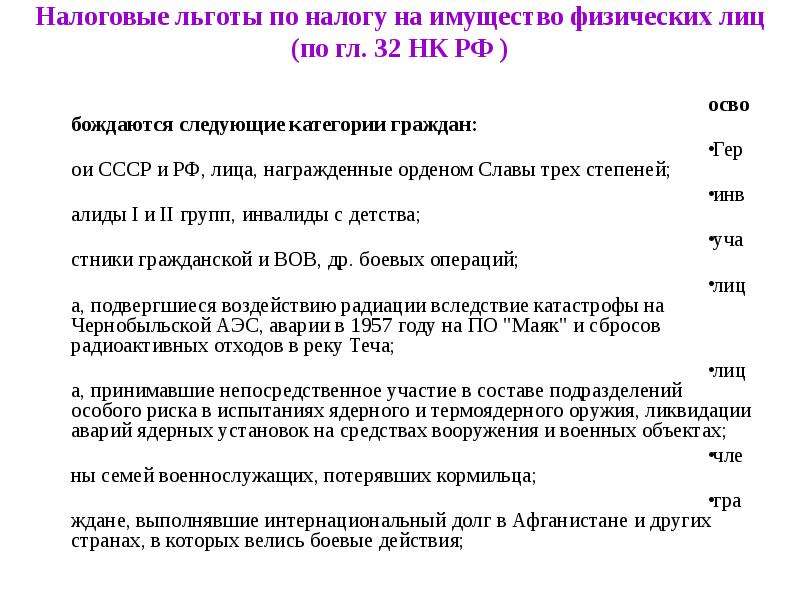

Имущественный налог

Льгота дается тем, кто является действующим военным на момент оформления заявления.

Объектами, на освобождение от оплаты сбора по которым можно претендовать, являются:

- квартира или комната;

- жилой дом;

- помещение или сооружение, которые специально оборудованы и используются в качестве творческих мастерских, ателье, студий, жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров и которые размещены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- гараж или машино-место.

Льгота действительна лишь по одному объекту из каждого вида. По общему правилу, выбирается тот, сумма к уплате у которого выше.

Земельный налог

В соответствии с действующим законодательством, имущество делится на объекты недвижимости и участки земли. Алгоритм оплаты такого налога установлен , а перечень освобождаемых лиц — . Военные не включены в такой список. Более того, действующая редакция 76-ФЗ отменила предыдущую, в статье 17 которой была предусмотрена льгота по земле. Внося поправки, законодатель изменил льготу на компенсационную выплату денежных средств.

Таким образом, выплаты по земельному налогу для военных проходят по общему алгоритму налогового законодательства.

Вычет при покупке недвижимости

В отношении контрактников работает стандартный вариант, при котором налоговая база уменьшается на сумму фактических расходов, но не выше 2 млн рублей. При приобретении недвижимости за счет средств, включающих и собственные, и бюджетные, вычет предоставляется только по части расходов из личной составляющей.

Транспортный налог

Данный вид вычетов находится в ведении регионов и устанавливается в соответствии с законодательством субъекта. В части военных такой налог может быть уменьшен даже до полного освобождения. При определении суммы налога учету подлежит мощность машины. К примеру, в некоторых областях установлены уменьшенные ставки для транспорта мощностью меньше 150 лошадиных сил.

Вычет на лечение

В ситуации, когда в отчетном периоде военный расходовал значительные средства на покупку лекарственных препаратов, оздоровительные процедуры, в соответствии со он вправе претендовать на компенсацию части расходов. Размер вычета — не более 50 000 рублей.

Налоговый вычет на обучение

Обучая своего ребенка, лицо данной категории может претендовать на возмещение части затраченных на учебу средств. Ограничение по сумме вычета составляет 50 000 рублей.

Покупка работодателем средств индивидуальной защиты (СИЗ)

Какие штрафы предусмотрены для тех, кто несвоевременно отчитался по НДФЛ

Налоговые агенты, не сдавшие вовремя справки по форме 2-НДФЛ, должны заплатить штраф в размере 200 руб. за каждую справку (п. 1 ст. НК РФ). Для налоговых агентов, не представивших своевременно расчет по форме 6-НДФЛ, предусмотрена санкция по пункту 1.2 статьи НК РФ. Ее размер составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для сдачи расчета.

Плательщиков НДФЛ, которые самостоятельно сдают отчетность по данному налогу, также привлекут к ответственности за несвоевременное представление декларации по форме 3-НДФЛ. Размер штрафа равен 5% неуплаченной вовремя суммы налога на доходы, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, который установлен для сдачи декларации. При этом размер санкции не может превышать 30% от данной суммы, и не должен быть менее 1 000 руб. (п. 1 ст. НК РФ).

* Для простоты мы рассмотрели ситуацию, когда работнику не предоставляются налоговые вычеты.

Налоговые вычеты по НДФЛ

Существует пять видов налоговых вычетов по НДФЛ: стандартные, профессиональные, социальные, имущественные и инвестиционные.

Стандартные вычеты перечислены статье Налогового кодекса. Согласно ей все физические лица, имеющие детей, вправе ежемесячно получать вычет в размере 1 400 руб. на первого ребенка, 1 400 руб. на второго ребенка и по 3 000 руб. на третьего и каждого последующего ребенка. «Детские» вычеты предоставляются вплоть до месяца, в котором зарплата сотрудника у данного работодателя, исчисленная нарастающим итогом с начала года, превысила 350 000 руб.

Стандартные вычеты по НДФЛ распространяются только на доходы, полученные от одного из работодателей по выбору налогоплательщика. Другими словами, если человек трудится на двух или более работах, стандартные вычеты он может получить лишь на одной из них.

Профессиональные вычеты полагаются индивидуальным предпринимателям и тем, кто занимается частной практикой. Также право на данный вид вычетов имеют лица, выполняющие работы или услуги по договорам подряда, и те, кто получает авторское вознаграждение (ст. НК РФ).

Профессиональные вычеты по сумме равны документально подтвержденным расходам, связанным с соответствующей деятельностью. По сути, определение таких вычетов для ИП аналогично определению расходов при налогообложении прибыли организации. Если же документы, подтверждающие расходы, отсутствуют, вычеты предоставляются по нормативам (для предпринимателей это 20 % от полученных доходов).

Социальные и имущественные вычеты по НДФЛ заинтересуют тех, кто слышал о возврате или возмещении НДФЛ — например, о возврате НДФЛ за обучение. На социальные вычеты могут претендовать лица, потратившие деньги на обучение, лечение, благотворительность, негосударственное пенсионное страхование, добровольное страхование жизни и дополнительные взносы на накопительную часть трудовой пенсии (ст. НК РФ).

Сдайте декларации за клиентов-физлиц с 50-ти процентной скидкой

Имущественные вычеты предоставляются тем, кто понес затраты в связи с продажей, покупкой или строительством недвижимости (ст. НК РФ).

Оплата тестирования работников

Льготы военным по контракту

Льготы военным многочисленны, но нужно понимать, что их перечень для каждого конкретного человека различен. Зависит он от набора требований, предусмотренных в действующем законодательстве.

НК РФ определяет разные виды послаблений, оформление которых становится одним из мотивирующих факторов при поступлении на службу и дает возможность сэкономить немалые финансовые средства.

Имущественный налог

Льгота дается тем, кто является действующим военным на момент оформления заявления.

Объектами, на освобождение от оплаты налога по которым можно претендовать, являются:

- квартира или комната;

- жилой дом;

- помещение или сооружение, которые специально оборудованы и используются в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров и которые размещены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- гараж или машино-место.

Льгота действительна лишь по одному объекту из каждого вида. Как правило, выбирается тот, у которого сумма налога выше.

Земельный налог

В соответствии с действующим законодательством, имущество делится на объекты недвижимости и участки земли. Алгоритм оплаты такого налога установлен главой 32 НК РФ , а перечень освобождаемых лиц — ст. 395 . Военные не включены в такой список. Более того, действующая редакция 76-ФЗ отменила предыдущую, в статье 17 которой была предусмотрена льгота по земле. Внося поправки, законодатель изменил льготу на компенсационную выплату денежных средств.

Таким образом, в настоящее время выплаты по земельному налогу для военных проходят по общему алгоритму налогового законодательства.

Вычет при покупке недвижимости

В отношении контрактников работает стандартный вариант, при котором налоговая база может уменьшаться на сумму фактических расходов, но не выше 2 млн рублей. При приобретении недвижимости за счет средств, включающих и собственные, и бюджетные, вычет предоставляется только по части расходов из личной составляющей.

Транспортный налог

Данный вид вычетов находится в ведении регионов и устанавливается в соответствии с законодательством субъекта. В части военных такой налог может быть уменьшен даже до полного освобождения. При определении суммы налога учету подлежит мощность машины. К примеру, в некоторых областях установлены льготы для транспорта мощностью меньше 150 лошадиных сил.

Кому положены

Налоговые льготы для военнослужащих устанавливаются Государством. Каждый человек, получивший статус военнослужащего, может получить определенные преимущества, в том числе в налоговой сфере.

Нормами закона четко разделяются льготы, которые положены в зависимости от стажа и выслуги, и тех, которые могут быть оформлены только по факту службы в ВС.

По закону действует следующее разделение на года службы:

- 10 лет;

- 15 лет;

- 20 и более лет.

Граждане, прослужившие десять лет, могут получить в личное пользование земельные участки и некоторые виды льгот. После двадцати лет службы в Вооруженных Силах РФ льготы увеличиваются. Кроме земли можно оформить различные налоговые льготы – на имущество, земельный участок, доходы.

Необходимо учесть, что получить субсидии могут только те военные, которые добросовестно прошли всю службу. Если же были обнаружены правонарушения, то от льгот и других преимуществ человек освобождается.

Получить льготы могут только граждане, имеющие официальный статус военнослужащего:

- Сотрудники ФСБ.

- Военные, распределенные на службу в Вооруженные силы РФ.

- Сотрудники пограничных, внутренних войск.

- Граждане, служащие в МЧС – инженерной, дорожно – строительной и железнодорожной службе.

- Военные гражданской обороны и госохраны.

- Специалисты отделов информации, спецсвязи.

- Участники военных формирований, действующих на основе законодательства.

При оформлении льгот не имеет значения, проходит ли военный службу по призыву или контракту. Также получить налоговые послабления могут граждане других государств, оформленные по контракту.

Как уплачивается налог?

Согласно НК РФ в действовавшей до сих пор редакции в общем случае совокупная сумма НДФЛ, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе.

При этом налоговые агенты – российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Такой порядок, по сути, сохранился. Но теперь установлено, что часть суммы налога, превышающая 650 тыс. руб., относящаяся к части налоговой базы, превышающей 5 млн руб., то есть облагаемая по ставке 15%, уплачивается отдельно от суммы НДФЛ, относящейся к налоговой базе, не превысившей 650 тыс. руб.

Сумма налога, исчисленная по иным налоговым ставкам и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения.

Совокупную сумму налога с этих сумм они также перечисляют в соответствии с положениями п. 7 указанной статьи, но без применения положений о необходимости уплаты налога в бюджет по месту нахождения обособленных подразделений налогового агента.

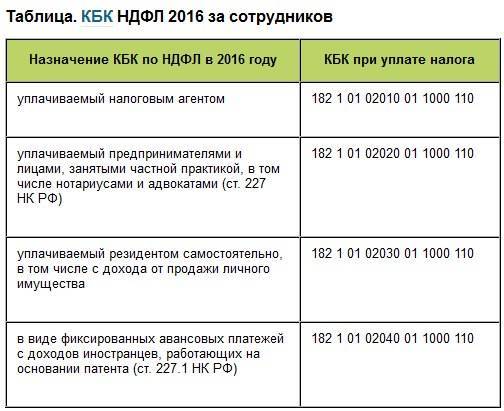

Приказом Минфина РФ от 12.10.2020 № 236н для НДФЛ в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб., установлен отдельный КБК – 000 1 01 02080 01 0000 110. То есть если на момент уплаты налога в бюджет сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, рассчитанная нарастающим итогом с начала налогового периода, превысила 650 тыс. руб., – уплата налога производится по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения в следующем порядке (Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702@):

отдельно уплачивается сумма налога в части, недостающей до 650 тыс. руб., относящаяся к части налоговой базы до 5 млн руб. включительно (КБК 182 1 01 02010 01 0000 110);

отдельно уплачивается часть суммы налога, превышающая 650 тыс. руб., относящаяся к части налоговой базы, превышающей 5 млн руб. (КБК 182 1 01 02080 01 0000 110).