Сроки получения возврата

Общая информация

Согласно налоговому законодательству РФ каждый гражданин является налогоплательщиком. Уплата НДФЛ требуется и в случае приобретения недвижимости жилого назначения. При покупке квартиры жилого фонда или у застройщика по системе УДС, в сумму долга включён имущественный налог в размере 13% от общей стоимости кредита. Чтобы визуализировать эту формулу, ниже приведен простой пример.

Срок кредита – 10 лет, а процентная ставка – 20%.

То есть к общей стоимости долга необходимо прибавить ещё и имущественный налог. И тогда получится полная сумма средств, которую тратит покупатель на оплату кредитных обязательств. С первого дня оформления и до момента закрытия долга.

Согласно налоговому законодательству РФ каждый налогоплательщик имеет право вернуть сумму уплаченных ранее налогов при покупке недвижимого имущества. То есть эти 13% государство компенсирует в случае оформления и закрытия договора ипотечного кредита. Но не во всех случаях есть возможность вернуть уплаченный НДФЛ

В случае военной ипотеки важно учитывать и другие законодательные акты и правила, о которых пойдет речь дальше

Куда обратиться, чтобы получить имущественный налоговый вычет при покупке квартиры по ипотеке?

Законодательство предлагает налогоплательщику на выбор 2 различных способа получения вычета:

Вариант 1. Дождаться конца года и представить в налоговую инспекцию декларацию 3-НДФЛ (п. 7 ст. 220 НК РФ). Декларацию с целью получения вычета представляют по установленной форме в течение года. К ней надо приложить подтверждающие документы, перечисленные в предыдущем разделе. Налоговый орган проведет камеральную проверку декларации и приложенных документов (это может занять до 3 месяцев) и затем перечислит НДФЛ на счет налогоплательщика в банке.

Если доходов на полную сумму вычета в текущем году недостаточно, остаток неиспользованного вычета переносится на следующий год. Следовательно, через год налогоплательщик снова представляет 3-НДФЛ — на неиспользованный остаток вычета и сумму вновь образовавшихся расходов на проценты. Эта процедура повторяется ежегодно, пока НДФЛ не будет возмещен в полагающемся объеме.

Вариант 2. Обратиться в налоговую инспекцию сразу, как только получено свидетельство на квартиру. Инспектор рассмотрит представленные документы и в месячный срок выдаст уведомление с указанием предельной суммы вычета. Этот документ вы представите в бухгалтерию по месту службы. Работодатель перестанет удерживать НДФЛ с заработной платы и других выплат до конца года. Те, кто имеет 2 места работы (или более), могут получить уведомления для каждого работодателя. Возмещение НДФЛ в таком случае производится ежемесячно небольшими суммами. В следующем году можно вновь обратиться в ФНС за уведомлением на непогашенную сумму вычета и образовавшуюся сумму процентов, или представить в налоговый орган декларацию 3-НДФЛ.

О получении вычета по уведомлению см. в материале «При получении от работника заявления на имущественный вычет ранее удержанный НДФЛ можно вернуть».

Кто может претендовать на возврат средств, и о каких суммах приходится говорить

Заботясь о своих гражданах, включая тех, кто охраняет рубежи страны, государство предлагает снижение налогового бремени за счет возврата 13-процентного налога, уплаченного с доходов физлиц. Порядок организации выплат предусматривает ст. №220 НК РФ, но юристы предупреждают, что получить налоговый вычет может далеко не каждый. Компенсируется не вся сумма, а только собственные средства, потраченные на покупку, ремонт или отделку новой квартиры.

Претендовать на получение н/в можно, соответствуя определенным требованиям:

- быть участником программы «военная ипотека», как минимум, то есть находиться на воинской службе и соответствовать установленным законом требованиям;

- вкладывать собственные средства, причем это могут быть не только проценты по содержанию ипотечного кредита, но и расходы на проведение ремонтно-отделочных работ, в том числе составление проектно-сметной документации;

- выплачивать государству 13-процентный налог с дохода.

Участники программы ВИ могут претендовать на компенсацию средств наравне с гражданскими лицами, при этом государство не предполагает дополнительных преференций, а максимально возможная сумма компенсации не может быть больше 260 тыс. руб., то есть компенсируются расходы в сумме не более двух миллионов. Вернуть каждый год военнослужащие могут сумму, фактически потраченную на выплату налога с доходов физлиц. В случае неполной компенсации затрат, выплаты переходят на следующий отчетный период. Так происходит до того момента, когда лимит не будет достигнут.

Важно! Если речь идет о военной ипотеке, воспользовавшись которой военнослужащий досрочно погасил проценты по кредиту за счет личных сбережений, он может рассчитывать на вычет из расчета 3 млн. руб., но только однократно.. Мы много говорим о том, что компенсации подлежат только собственные средства, потраченные на покупку и ремонтно-отделочные работы, но многим хотелось бы знать, что под этим подразумевается

Речь в данном случае идет о личных средствах, которые были внесены помимо непосредственно кредита и целевого жилищного займа. При этом часто возникают споры относительно затрат, понесенных на ремонт и отделку

Мы много говорим о том, что компенсации подлежат только собственные средства, потраченные на покупку и ремонтно-отделочные работы, но многим хотелось бы знать, что под этим подразумевается. Речь в данном случае идет о личных средствах, которые были внесены помимо непосредственно кредита и целевого жилищного займа. При этом часто возникают споры относительно затрат, понесенных на ремонт и отделку.

Согласно закону, это касается исключительно покупки квартиры в новостройке, причем компенсируются затраты на покупку определенной группы материалов и некоторые виды строительно-отделочных работ, куда входят:

- малярные работы, включая штукатурку внутренних и внешних поверхностей;

- установка оконных блоков и дверных конструкций;

- все отделочные работы внутри помещения;

- работы по гидро- и теплоизоляции;

- благоустройство участка, прилегающего к частному строению;

- услуги дизайнера;

- другие ремонтно-отделочные работы.

Чтобы получить возможность компенсировать 13% от суммы понесенных финансовых затрат (при выполнении за личные сбережения работ из этого перечня), военнослужащий обязан собрать бумаги, подтверждающие сумму затрат. Пригодится для налоговой любой документ: квитанции, чеки об оплате или банковские выписки.

Как получить деньги?

Для возврата денег нужно заполнить декларацию и подать заявление. Сделать это можно не только лично, но и по почте или через интернет. В заявлении нужно будет указать, почему вы имеете право на вычет, а также размер требуемой суммы.

Для получения вычета необходимо:

- Заполнить налоговую декларацию по форме 3-НДФЛ и заявление на получение вычета.

- Собрать пакет документов (сделать копии, получить справку с работы и пр.).

- Подать документы в налоговую или по месту работы.

- Скачать бланк заявления на получение вычета

- Скачать образец заявления на получение вычета

Если подавать документы по месту работы, то не нужно ожидать окончания года и заполнять бланк налоговой декларации. Деньги на счет, указанный в заявлении, возвращают не сразу, а только после проверки всех данных 3-НДФЛ и других документов. Как правило, сроки выплат составляют 3-5 месяцев после обращения.

Куда обратиться?

Подавать документы нужно в налоговую по месту жительства либо по своему официальному месту работы. При обращении за вычетом к работодателю нужно предварительно уведомить об этом налоговую.

Пишется специальное заявление на получение уведомления о праве на имущественный вычет с приложением копий документов. Спустя месяц нужно получить уведомление о праве на имущественный вычет и передать его в бухгалтерию.

- Скачать бланк заявления на получение уведомления о праве на имущественный вычет

- Скачать образец заявления на получение уведомления о праве на имущественный вычет

Подать документы на вычет можно и дистанционно – на сайте ФНС РФ.

Для этого заполняется электронная форма декларации и заявления, прилагаются сканы документов. Сроки подачи заявления не привязаны к декларационной компании, которая длится до 3 мая (в 2018 году). Обратиться за вычетом можно сразу после того как возникло такое право у покупателя недвижимости и одновременно заемщика банка.

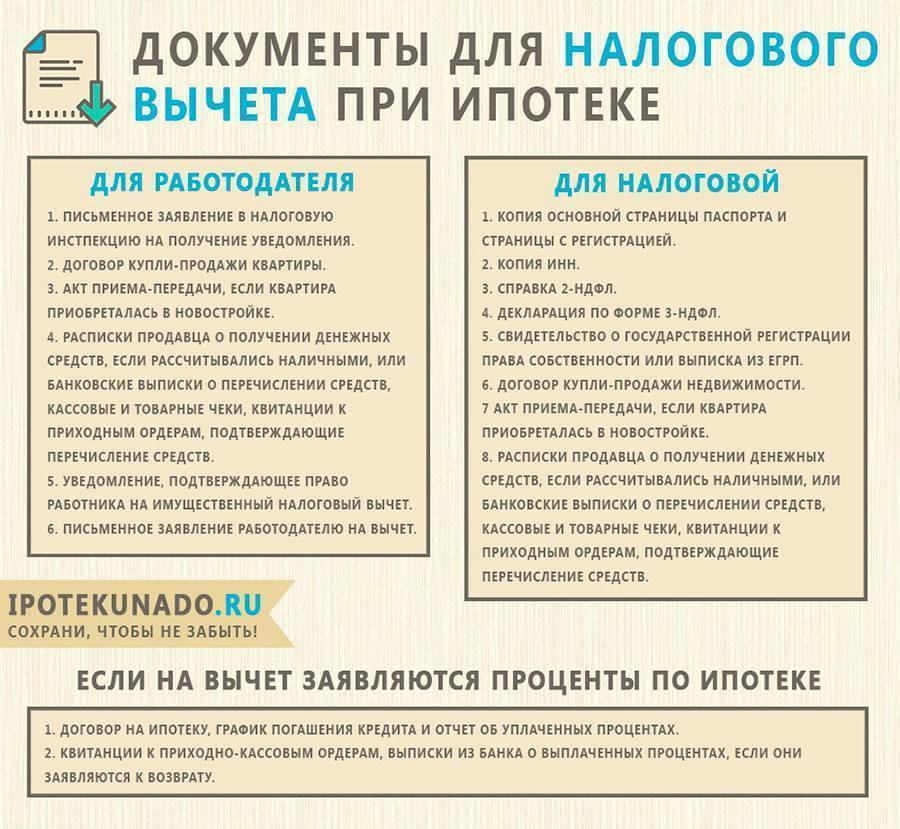

Какие нужны документы?

Для получения вычета придется собрать внушительный пакет документов. Прежде всего потребуется копия кредитного договора и справка из банка об уже уплаченных процентах. Желательно также приложить копии квитанций о внесенных платежах в соответствии с договором.

Документы для получения основного вычета:

- копия паспорта;

- 3-НДФЛ, заявление на вычет;

- договор купли-продажи, акт приема-передачи недвижимости;

- копия ДДУ (если покупалась квартира на первичном рынке);

- выписка из ЕГРН;

- справка с работы о доходах (стандартная форма 2-НДФЛ);

- подтверждение оплаты квартиры (квитанции, чеки и пр.).

Документы для процентного вычета:

- кредитный договор, график погашения кредита;

- правоустанавливающие документы на квартиру;

- справка об общей сумме уплаченных процентов;

- квитанции об оплате кредита, процентов;

- справка с работы о заработной плате и уплаченных налогах.

Если налоговый вычет оформлялся на квартиру, купленную детям, то нужно будет подтвердить степень родства (предъявить копию свидетельства о рождении). Покупателям долевой недвижимости (например, супругам) нужно будет показать копию свидетельства о браке, а также написать заявление о распределении суммы вычета в определенных долях при необходимости.

- Скачать бланк заявления о распределении суммы расходов для имущественного вычета

- Скачать образец заявления о распределении суммы расходов для имущественного вычета

Все документы, кроме декларации и заявления, подаются в виде копий (простых, без нотариального заверения). Но при личной подаче документов в налоговую желательно иметь при себе оригиналы. Документы можно загрузить в виде сканов, если заявление и декларация подаются через Интернет.

Декларация 3-НДФЛ

При получении вычета нужно будет заполнить бланк налоговой декларации. В этом году вступила в силу новая форма декларации 3-НДФЛ. Бланк можно взять бесплатно в любой налоговой или на сайте ФНС.

При заполнении декларации нужно указать сведения о плательщике (паспортные данные, адрес, контакты), а также раздел о суммах налога, который должен быть уплачен (№1).

Потребуется рассчитать налоговую базу и задекларировать полученные доходы. Только после этого в Листе Д2 нужно будет рассчитать сумму налоговых вычетов.

- Скачать бланк декларации 3-НДФЛ

- Скачать образец декларации 3-НДФЛ

Налоговый вычет дважды: возможно ли это?

Обращение в суд

Прежде чем подать заявление в суд, необходимо направить апелляционную жалобу в Управление Федеральной Налоговой Службы и получить решение. По практике решение в большинстве случаев не меняется, но эта процедура необходима для дальнейших действий, ведь без этого в суде рассматривать дело не будут. После получения официального отказа от ФНС налогоплательщик может в течение срока исковой давности — трёх месяцев обратиться в суд.

Обратиться можно в районный суд по месту жительства заемщика или месту нахождения налоговой.

Необходимые документы

При обращении в суд требуется предоставить следующие документы:

- Административное заявление.

- Подтверждение об уплате государственной пошлины.

- Документы, опровергающие отказ налоговой, которые подтверждают и доказывают правомерные требования заемщика.

- Отказ от налоговой службы в предоставлении налогового вычета.

Особенности искового заявления

В исковом заявлении налогоплательщик должен подробно изложить свои действия и ответные действия налоговой, начиная с даты покупки квартиры и регистрации права собственности, заканчивая ответом налоговой службы на жалобу. Также требуется указать, почему истец считает решение налоговой службы необоснованным и с учетом изложенного указать по пунктам свои требования. Например:

- признать право в предоставлении имущественного вычета;

- обязать ФНС возвратить излишне уплаченный налог;

- возместить расходы по госпошлине;

- обязать ФНС оплатить пени за задержку в возврате.

В приложении к исковому заявлению перечислить и предоставить необходимые документы.

Сроки его рассмотрения и вынесения решения

Суд должен рассмотреть заявление в течение десяти дней. Если представитель налоговой службы не явится на заседание, заявление все равно будет рассмотрено. На исполнение, как правило, уходит около одного месяца.

В случае положительного исхода в налоговую инспекцию предоставляется исполнительный лист, на основании которого выполняется судебное решение.

Суд может отменить или изменить решение налоговой инспекции, а также взыскать сумму, которую не получил налогоплательщик.

Госпошлина и другие расходы

Сумма госпошлины, которую требуется оплатить перед подачей искового заявления, зависит от требований налогоплательщика.

Если требуется отменить решение налоговой и принять новое, то госпошлина составит двести рублей. При этом надо оплатить за каждое решение. Например, при требованиях за два года (две декларации) госпошлина составит четыреста рублей.

Если требуется взыскать сумму налога, то и госпошлина будет считаться следующим образом:

- При взыскании до 20 000 руб. – 4% от суммы иска.

- При взыскании от 20 001 руб. до 100 000 руб. – 800 руб., а также 3% от суммы иска.

- При взыскании от 100 001 руб. до 200 000 руб. – 3 200 руб., а также 2% от суммы иска.

- При взыскании свыше 200 001 руб. – 5 200 руб. и 1% от суммы иска.

При оформлении ипотеки могут возникнуть и следующие вопросы:

- Можно ли вернуть деньги за страховку, в том числе за страхование жизни?

- Как получить вычет при рефинансировании?

- Каким образом распределяется возврат налога между супругами?

- Каковы особенности получения налогового вычета для пенсионеров, а также при военной и социальной ипотеке?

При оформлении налогового вычета по ипотеке важно очень серьезно подойти к вопросу, собрать и предоставить необходимую документацию согласно требованиям и за определенный срок, чтобы не увеличить срок рассмотрения заявления или получить отказ

Кто имеет право на компенсацию?

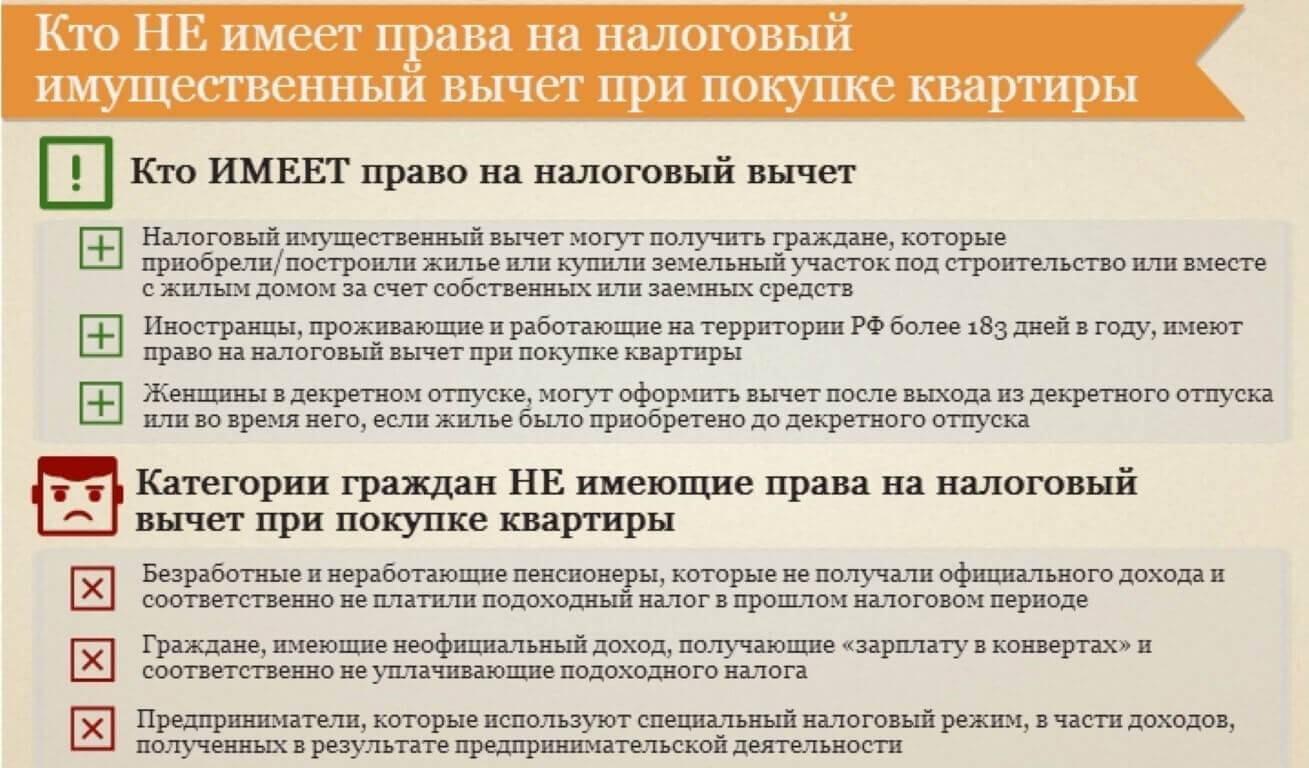

Согласно НК РФ, на фискальную имущественную компенсацию имеют право:

- граждане, которые приобрели или самостоятельно возвели жилье на земельном участке за счет собственных или заемных средств;

- иностранные граждане, которые более 183 дней в году находятся на территории РФ и оплачивают подоходный налог с физических лиц в размере 13%;

- женщины, находящиеся в декретном отпуске могут сразу же после выхода из декрета оформить заявку на вычет в том случае, если недвижимость была приобретена до отпуска по уходу за ребенком.

Правом на компенсацию можно воспользоваться в местной фискальной службе или же через работодателя, через которого отчисляется подоходный налог.

Кто не имеет права на такую компенсацию?

- Неработающие граждане страны.

- Пенсионеры, которые не оплачивают 13% налога из других источников дохода.

- Работающие люди, но при этом получающие не официальную зарплату « в конвертах».

- Люди, которые осуществили сделку купли продажи между родственниками.

- Предприниматели, ведущие деятельность по специальной упрощенной схеме.

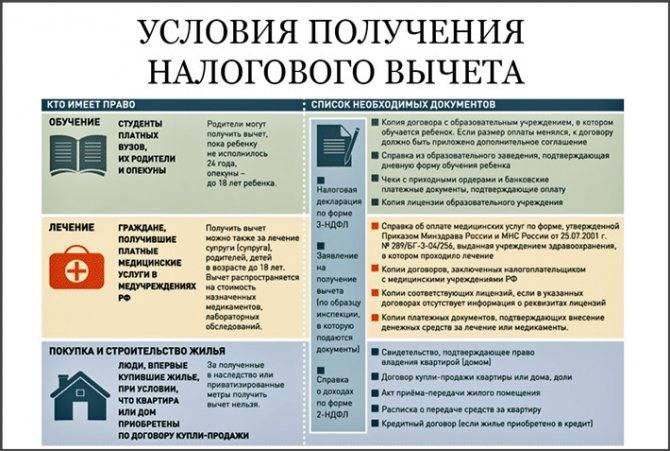

Как уже было сказано выше, НК РФ предусмотрено несколько вариантов вычетов, одним из которых является имущественный. Существуют еще социальные и профессиональные. При подаче заявки на другие виды вычетов (за обучение, лечение) барьером будет только сумма уплаченного налога.

Способы подачи документов в ИФНС

Вычет или уведомление предоставляются на основании документов, представленных лично, почтой либо с использованием портала государственных услуг. Подача документов в электронном виде осуществляется через личный кабинет, созданный на официальном сайте ИФНС. Передача документов заверяется электронной подписью. Формы представления документов имеют отличия, преимущества и недостатки.

| Преимущества и недостатки | Получение через ИФНС | Предоставление работодателем | Получение при использовании портала госуслуг |

| Плюсы | Точное определение срока возврата налога | Возможность применения вычета в текущем периоде | Оперативность отправки документов |

| Плюсы | Проведение корректировки и устранения несущественных ошибок при подаче | Оперативность получения уведомления, для выдачи которого не требуется представления декларации | Получение оперативной информации по проверке, по окончании которой формируется документ заявление |

| Минусы | Длительность периода камеральной проверки | Возврат части налога осуществляется после подачи декларации | Возможность сбоя работы системы |

Налоговый вычет на проценты по ипотеке «по-старому»

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок — в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

То обстоятельство, что налогоплательщик изъявил желание возместить налог за квартиру, является основанием для последующего ежегодного обращения за вычетом на проценты, уплачиваемые банку. Расходы на проценты возмещаются без ограничения суммы в течение всего срока ипотеки. Налогоплательщик, который до вступления законодательных поправок обращался за возмещением НДФЛ на проценты, продолжает заявлять вычет в том же порядке, как и раньше.

Пример. Рассмотрим ситуацию, когда налогоплательщик заявил имущественный вычет по квартире в ипотеку в 2013 году, но почему-то не заявил вычет на проценты. В 2015 году можно заявить вычет на проценты за текущий год, а также за пропущенные годы, но не более 3 лет (п. 7 ст. 78 НК РФ). Доказательствами права на вычет станут договор, где указано, на какой объект израсходованы кредитные средства, и документ о том, что на покупку этой квартиры предоставлялся вычет. В качестве такого документа, например, может служить налоговая декларация 3-НДФЛ, по которой был возмещен НДФЛ.

В дальнейшем вычет по уплаченным процентам можно заявлять ежегодно до полной выплаты кредита. Действующее ограничение общей суммы ипотечных процентов в данном случае не применяется, потому что оно распространяется только на жилые объекты, приобретенные после 2014 года. Закон 212-ФЗ на вычеты, относящиеся к 2013 и более ранним годам, не распространяется. Следует, однако, учитывать, что разъяснения компетентных органов применительно к подобным ситуациям отсутствуют.

Когда вернут деньги?

У налоговой инспекции есть три месяца на проверку документов и ещё месяц на отправку документов. Если что-то не так с документами, то вам позвонят или напишут письмо. Через два месяца после отправки лучше позвонить в свою инспекцию и уточнить, всё ли в порядке, чтобы не затягивать срок, если понадобится что-то ещё.

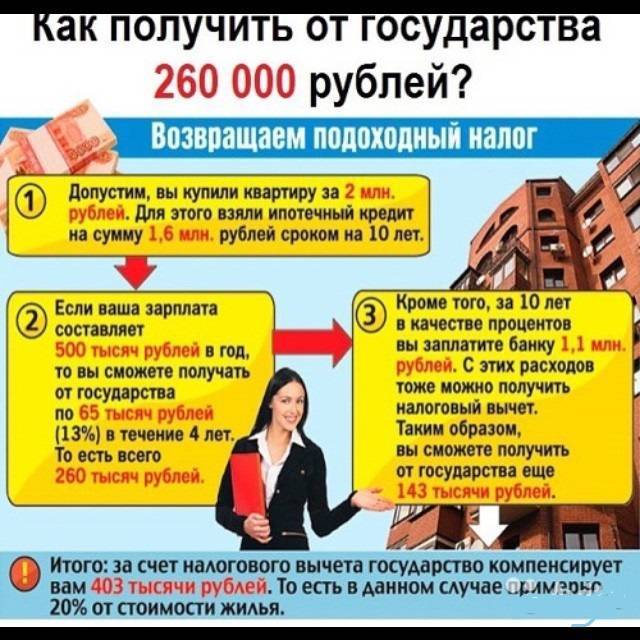

Сразу вам могут вернуть не всю сумму налогового вычета, а лишь ту, которую вы заплатили налогами за прошлый год. Допустим, вам должны вернуть 150 тысяч рублей, а зарплата за прошлый год составила 600 тысяч. С неё ваш работодатель отчислил государству 13% или 78 тысяч рублей. Это означает, что за прошлый год вам вернут именно эту сумму, то есть 78 тысяч рублей. Оставшуюся часть нужно запрашивать в следующем году. Потребуется заново заполнить декларацию 3-НДФЛ. Пакет документов снова собирать не нужно.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях – страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Сколько раз можно получить вычет: общие правила

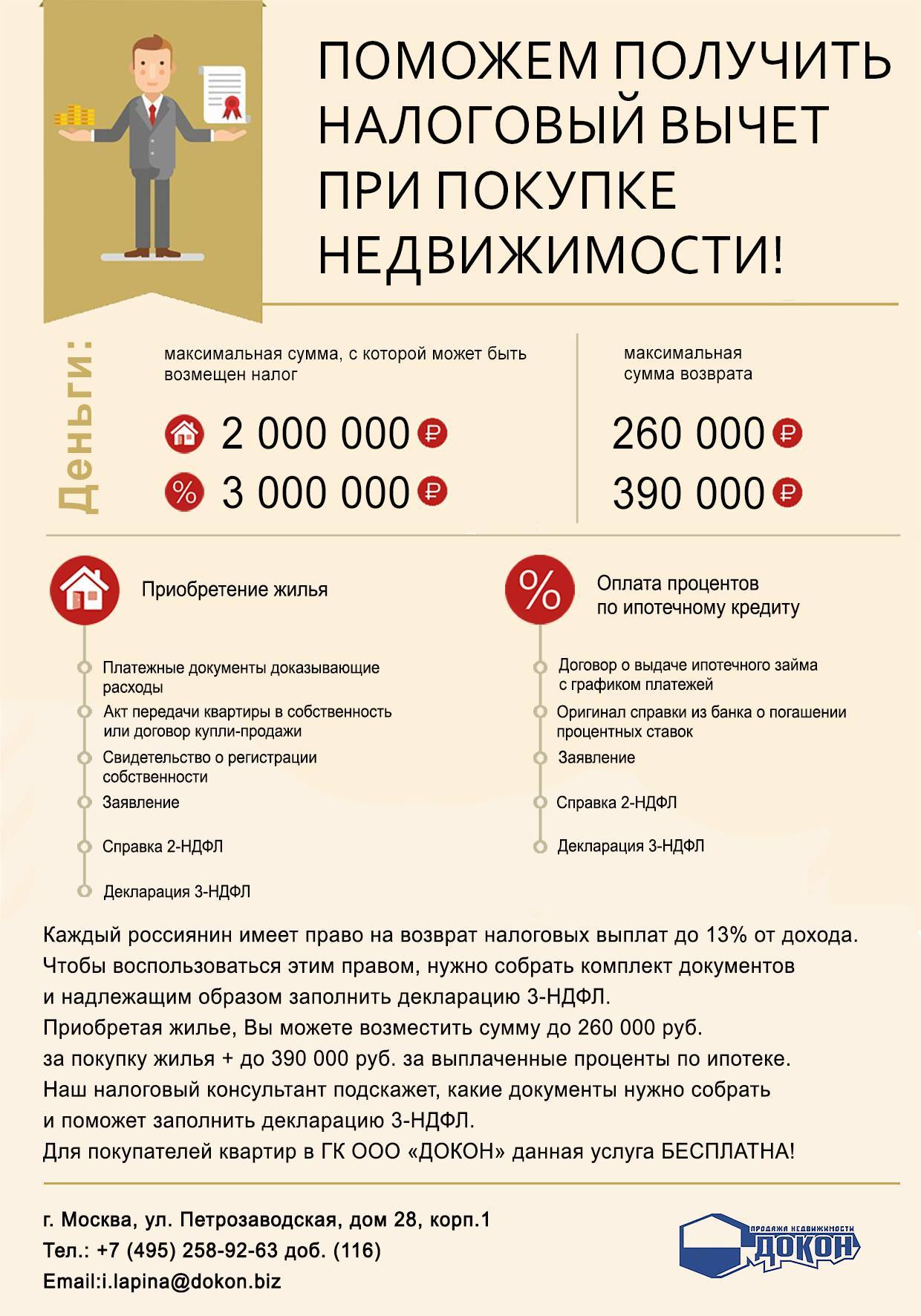

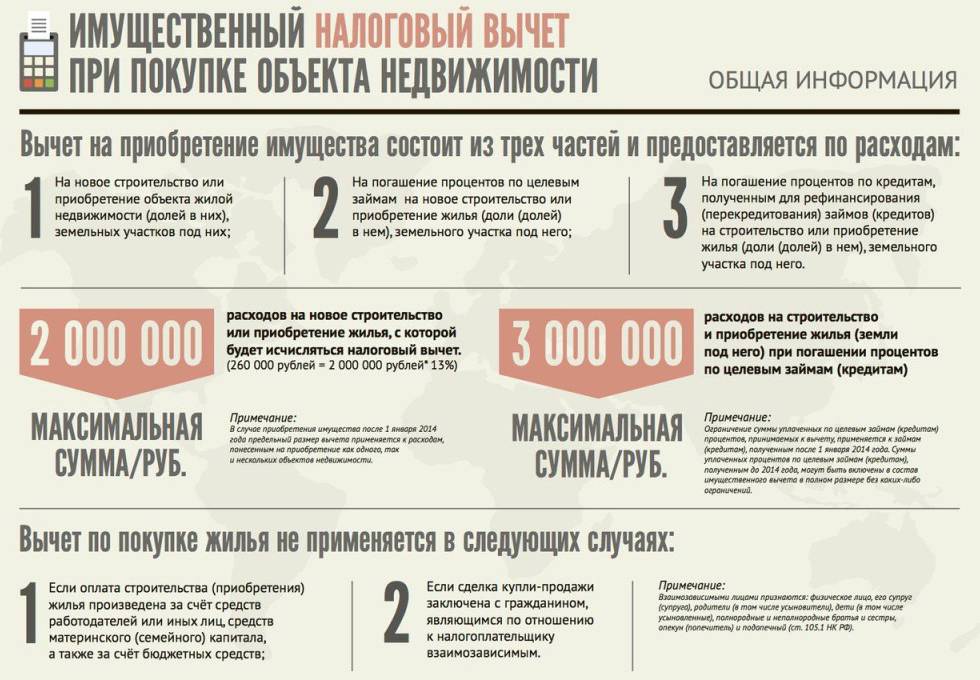

Имущественный вычет — это предусмотренная законодательством РФ привилегия для граждан, которая заключается в возможности вернуть 13% от расходов на покупку жилья, а также уплаченных банку ипотечных процентов.

Максимальный размер соответствующей компенсации в общем случае составляет:

- При оформлении выплаты с квартиры, купленной до 01.01.2014 года:

- 260 тыс. рублей непосредственно со стоимости жилья;

- 13% от фактической суммы процентов, перечисленных в пользу банка (без ограничений по сумме).

Вычет рассматривается как полностью израсходованный:

- в части стоимости жилья — если налогоплательщиком фактически получено 13% от стоимости квартиры (даже если сумма компенсации — меньше 260 тыс. рублей);

- в части процентов — если налогоплательщиком получено 13% от всех уплаченных процентов банку (то есть, к моменту закрытия ипотеки).

При этом, если человек не оформлял ипотеку для покупки жилья, по которому получил вычет (или не использовал ипотечные проценты для исчисления вычета) — он вправе использовать соответствующие проценты для исчисления вычета при покупке другого жилья — но только купленного после 01.01.2014 года.

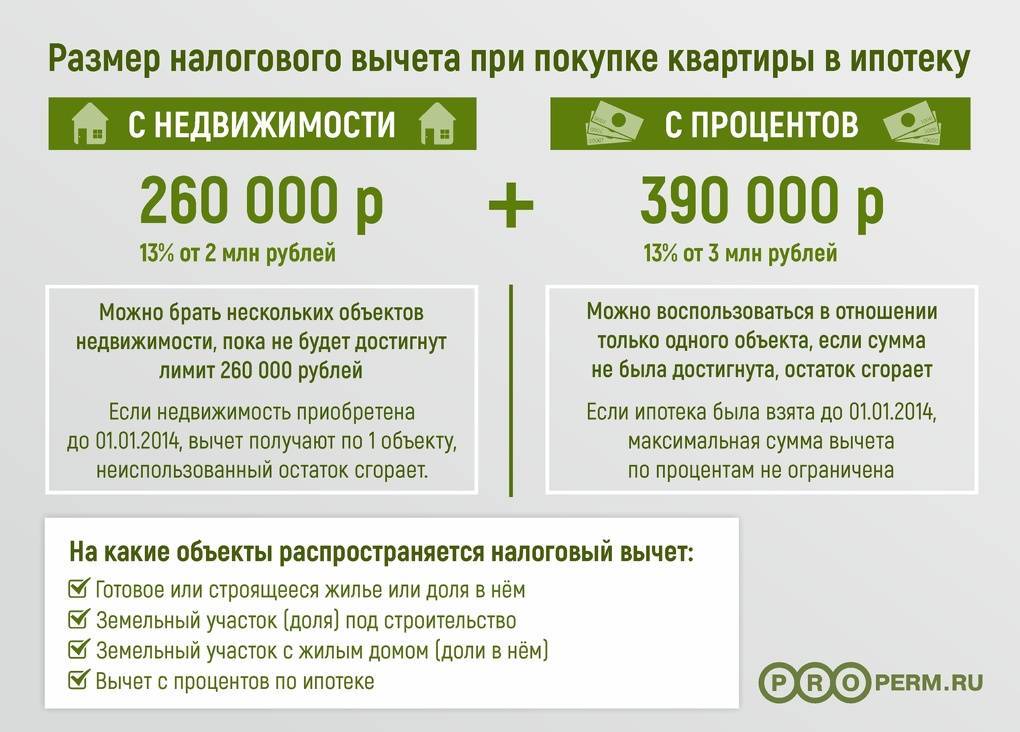

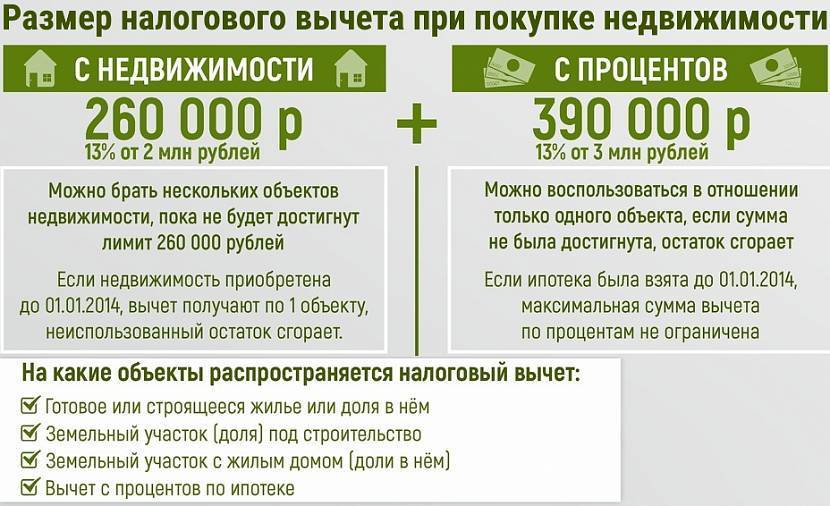

- При оформлении выплат с недвижимости, купленной с 01.01.2014 года:

- 260 тыс. рублей со стоимости недвижимости;

- 360 тыс. рублей — с процентов.

Вычет считается предоставленным гражданину:

- как только он получит 260 тыс. рублей в качестве выплаты за покупку одного или нескольких объектов недвижимости;

- как только он получит 360 тыс. рублей в качестве выплаты за перечисление банку (одному, нескольким, по одному, по нескольким кредитным договорам) ипотечных процентов.

При этом, если ранее человек оформлял вычет по квартире, купленной до 01.01.2014 года, то он сможет воспользоваться только вычетом с процентов (при условии, что вычет по ипотечным процентам не оформлялся за квартиру, купленную до 01.01.2014 года).

Таким образом, по схеме, отраженной в пункте 1, гражданин может оформить вычет в части стоимости квартиры — только по одной квартире. В части процентов — тоже только по одной квартире, или «перенести» данные проценты на оформление вычета по объектам недвижимости, купленным после 01.01.2014 года.

По схеме, отраженной в пункте 2, человек может оформить вычет в части стоимости недвижимости — с любого количества квартир. В части процентов — аналогично (в обоих случаях — в пределах максимальной величины выплат).

Вместе с тем, из указанного правила есть одно примечательное исключение — оно действует для объектов недвижимости, купленных до 2001 года.

Участие в программе НИС и вычет

Предоставление квадратных метров в рамках реализации программы НИС происходит за счет резерва, сформированного в бюджете. За военных участников, уже зарегистрированных в проекте, государство платит ежемесячные платежи по кредиту.

Выделенные на функционирование программы НИС средства — федеральные вложения в проект — жилье для военнослужащих. И соответственно военная ипотека при участии в НИС не предполагает возврат компенсации, так как средства на погашения ипотеки идут из бюджета, а не с личных денег претендента. Кроме того, за нецелевую трату предусмотрен возврат денег государству.

За имущественный вычет, выплаченный претенденту с военной ипотеки, в случае, когда он был не положен – ответственность. Контроль нецелевого расходования проектных сбережений – прерогатива Генеральной прокуратуры. Ответственность ФНС – более тщательная проверка деклараций, поданных претендентами для назначения послаблений.

Дополнительная информация

Использование военной ипотеки для заемщика выгодно. У военнослужащего и членов его семьи появляется возможность при поддержке государства получить более комфортное новое жилье. Особенности действия программы, правила вычета налогов прописаны законодательными нормативно-правовыми актами подробно и понятно. Но в жизни граждане, стараясь вернуть деньги, сталкиваются с некоторыми проблемами.

Иногда сложность возникает в процессе доказательства размера выплаченных личных средств, а также при разрешении вопроса по поводу выручки от вложения средств, которые находились на накопительном счету. В некоторых городах граждане сталкиваются с отказами сотрудников налоговой инспекции без объяснений.

Если права гражданина по поводу военной ипотеки и налоговых вычетов нарушает соответствующая служба, необходимо обратиться в суд. Однако до начала таких действий нужно убедиться, что правда на стороне гражданина. С этой целью следует получить консультацию по военной ипотеке у опытных юристов.

При получении отказа в налоговой инспекции на выплату налоговых льгот субъект может рассчитывать на объяснения. Их следует потребовать в письменной форме, с подробным изложением всех причин, обусловивших отказ. Этот документ понадобится при обращении в судебные органы, если права действительно нарушаются.

Вернуть часть затраченных денег при приобретении квартиры или дома сумеет каждый военнослужащий. Главное, чтобы соблюдались все условия и требования, прописанные в действующих законах. Для уточнения своих прав следует обращаться в налоговый орган по месту прописки.

Определение суммы налогового вычета

Необходимо научиться определять объем возвращенного налога, так как неверные расчеты могут принести достаточно неприятный сюрприз. Дело, к сожалению, не сводится к банальному определению доли в 13% от общей стоимости жилья. Возврат НДФЛ осуществляется только с добавленных личных средств. Информация, которая будет актуальна покупателям дорогостоящего дома или квартиры, заключается в том, что лимит на выплаты ограничен.

Приведем наглядный пример. Военнослужащий решил приобрести жилой дом, стоимость которого составляет 5 млн. рублей. Зная, что государство предоставит лишь 2,4 миллиона, он вносит оставшиеся 2,6 миллиона собственных сбережений. При этом сумма возвращенного налога составляет 260 000 рублей, как 13% от предельной суммы (2000000 рублей).

Известно, что в качестве дополнительных средств по любой программе ипотечного кредитования можно использовать материнский капитал. Несмотря на то, что он считается собственностью семьи, вернуть с него налог не получится.

Налоговый вычет второй раз

Вычет по процентам при перекредитовании (рефинансировании кредита)

В случае рефинансирования кредита в другом банке Вы можете получить вычет по процентам и по первоначальному и по новому кредиту (пп.4 п.1 ст.220 НК РФ)

При этом важно, чтобы в новом договоре было явно отмечено,что он выдан для рефинансирования прошлого (целевого) кредита

Пример: Голованов И.В. купил квартиру в 2017 году стоимостью 3 млн.руб. (из них 1 млн.руб. собственных средств, а 2 млн.руб. заемных). В 2018 году он осуществил рефинансирование кредита в другом банке. Тогда при получении вычета по процентам Голованов И.В. сможет учесть проценты, выплаченные по первому и второму кредитам.

Можно ли получить вычет по военной ипотеке?

Говоря об ипотеке и вычетах, подразумевается сразу 2 разновидности имущественных вычетов, а именно:

- по покупке жилья – можно вернуть до 2 000 000 руб., в зависимости от стоимости (13% составит 260 000 руб.);

- по ипотечным процентам – возврат сумм до 3 000 000 руб. (13% от этой суммы составляет 390 000 руб.).

В итоге общая сумма вычета может достигать 650 000 руб. Но это при достижении установленного лимита. Возможность применения имущественного вычета будет зависеть от особенностей сделки.

Если покупка совершена на деньги с НИС

Еще в 2011 году Минфин высказал однозначную точку зрения о том, что расходы на покупку жилья, совершенные за счет государственных средств, не могут быть приняты к вычету. По сути, все деньги, которые выделяются в качестве социальной поддержки, возвращены быть не могут. Это логично, ведь сама специфика вычета предполагает, что человек возвращает часть уплаченного НДФЛ, т. к. понес расходы, в рассматриваемом случае, на покупку квартиры. Т. к. собственные средства военный не вкладывал, то и оформить возврат он не может.

При использовании собственных средств на покупку

Все чаще военные прибегают к использованию комбинированной ипотеки. По сути, она все также остается военным жилищным займом, но часть средств человек вкладывает из своего кармана. И вот на эту разницу получить вычет можно, документально подтвердив это.

Вычет возможен и в том случае, если средствами НИС погашается основной долг, а проценты заемщик вносит из собственных средств. Тогда уже вычет будет предоставляться на расходы по уплате процентов в пределах 3 000 000 руб. (или 390 000 руб. вычета).

Если делаешь ремонт

- чтобы все виды работ были правильно поименованы в договоре (не остекление балкона, а установка окон, например);

- категория работы.

Средства возвращают и за расходы, связанные с покупкой строительных материалов. Как правило, это касается отделочных материалов. Но в этот список не входит сантехника и дорогостоящее оборудование.

Чтобы оформить возврат за ремонт, недостаточно просто выделить на него деньги. Вычет одобрят, если:

- жилье приобреталось у застройщика – т. е. по сделкам с физлицами расходы будет не вернуть;

- в договоре прописано, что жилье приобретается с черновой отделкой, т. е. требует ремонта, чтобы там можно было жить;

- на руках есть договора с подрядчиками и чеки на покупку стройматериалов.

При заключении договора с ремонтной бригадой необходимо досконально прописать все виды работ

Также важно, чтобы в документе были прописаны данные исполнителя (юрлица или физлица). Но если работаете с частником, не забудьте его предупредить о желании получить вычет

Если он работает без уплаты налогов, то при проведении камеральной проверки с него потребуют уплатить 13% с дохода, полученного за проведенный ремонт.

Вычет по военной ипотеке можно вернуть и при строительстве дома, если часть средств (например, на отделку) была выделена самим заемщиком. Он также может получить вычет за деньги, потраченные на реконструкцию, подключение канализации, электричества, водоснабжения в доме.

Самое главное – собрать необходимые документы и подать их в ФНС

Важно также указать, что часть средств была выделена государством. Это нужно, чтобы на эту сумму вычет не оформили

В российской практике известны случаи, когда в 2014 – 2015 годах некоторые военные получали вычет по ипотеке, а после судебным решением их обязали эти деньги вернуть. Одного из таких участников даже заставили выплатить штраф в размере 60 000 руб.

Прочтите: Служебное жилье для военнослужащих: особенности и порядок предоставления