Стандартный налоговый вычет на детей налогоплательщика

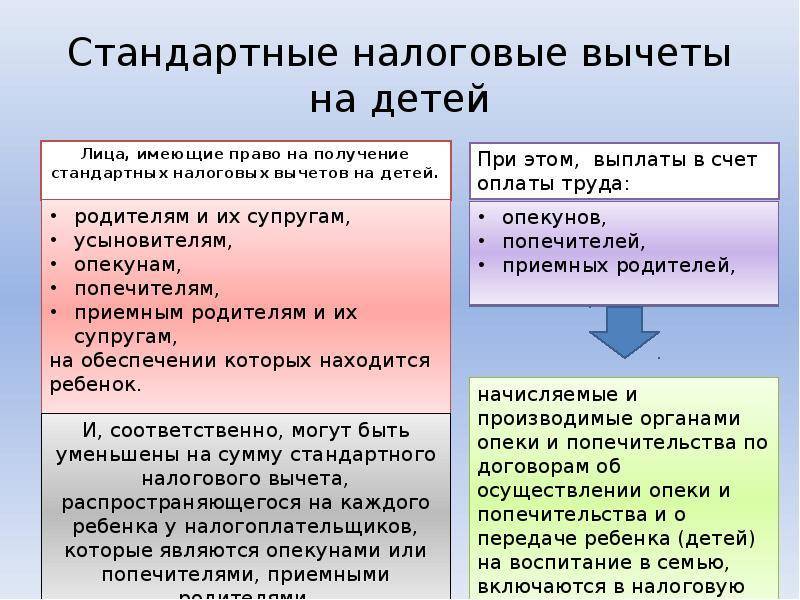

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

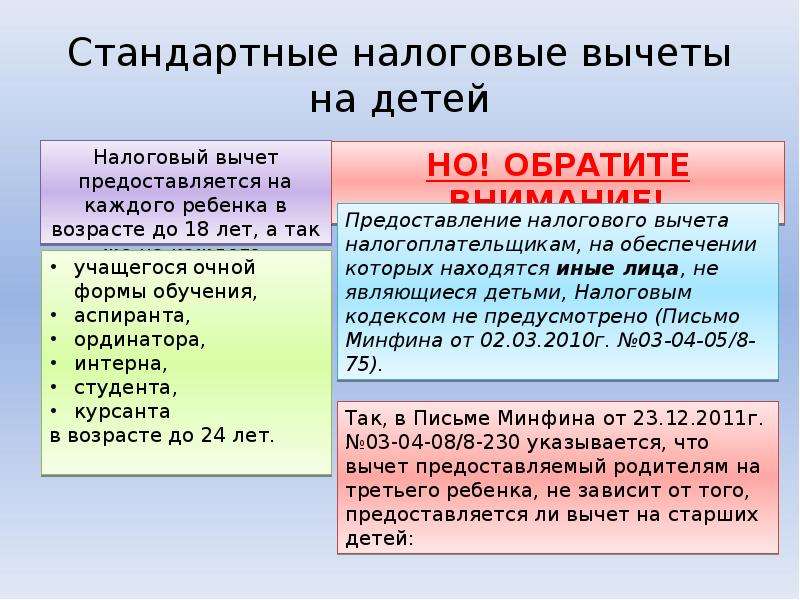

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

– до 18 лет;

– с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

является налоговым резидентом РФ;

имеет на обеспечении ребенка;

подал вам заявление о предоставлении вычета.

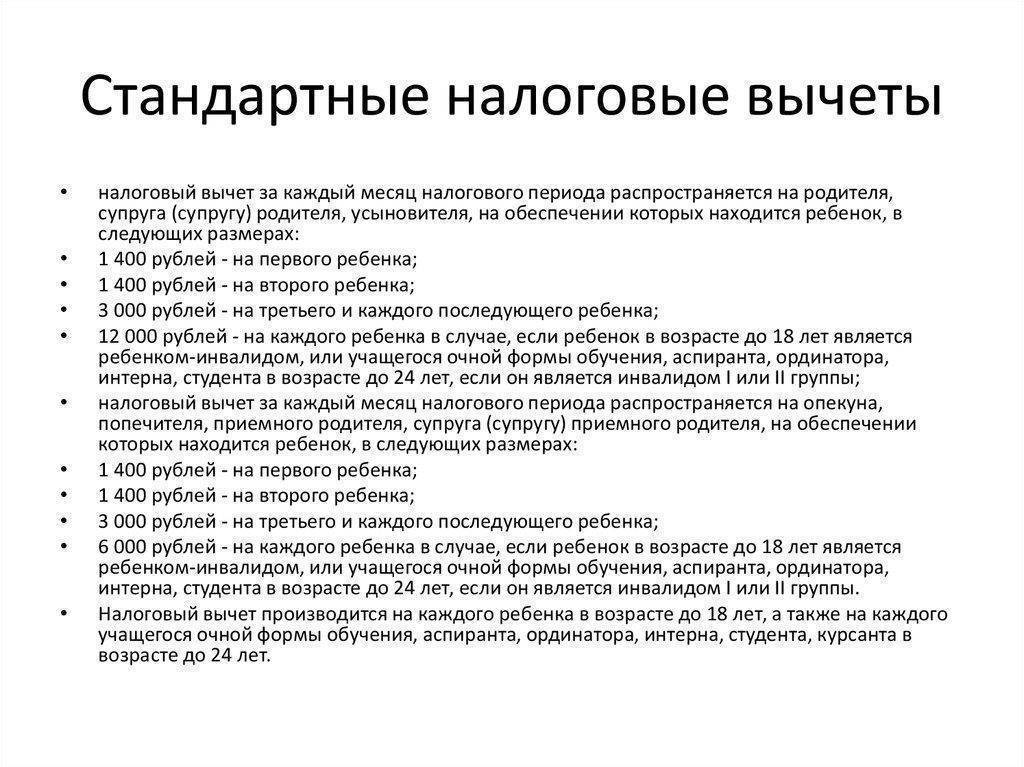

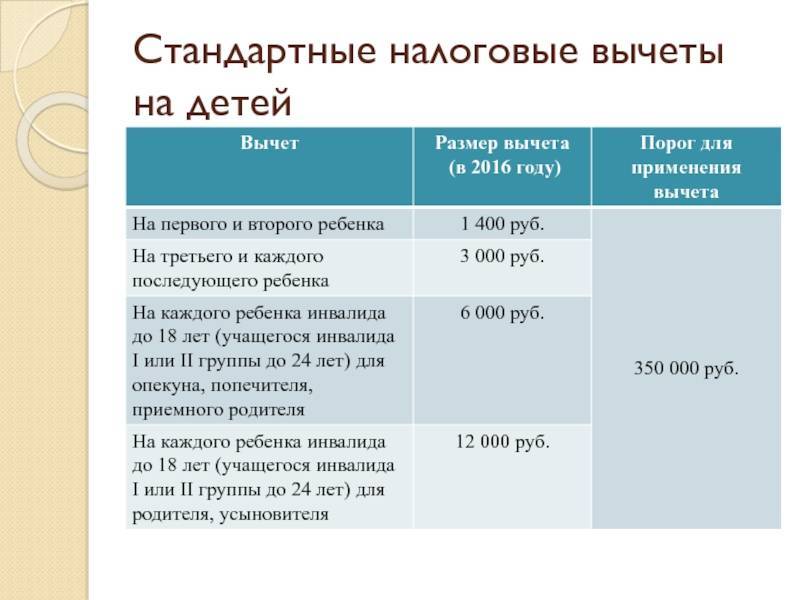

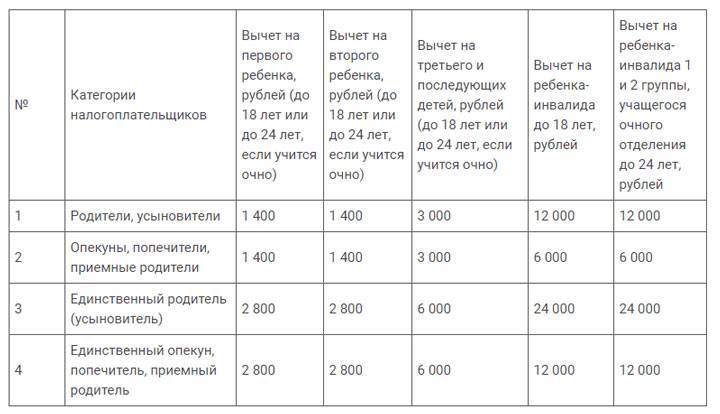

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

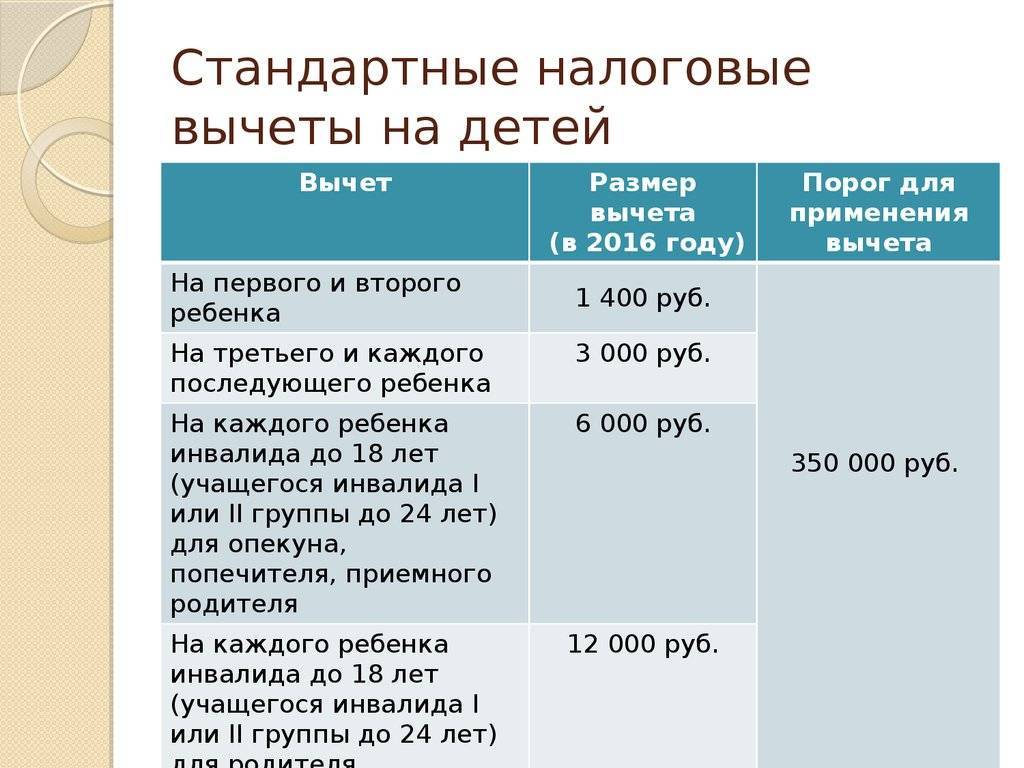

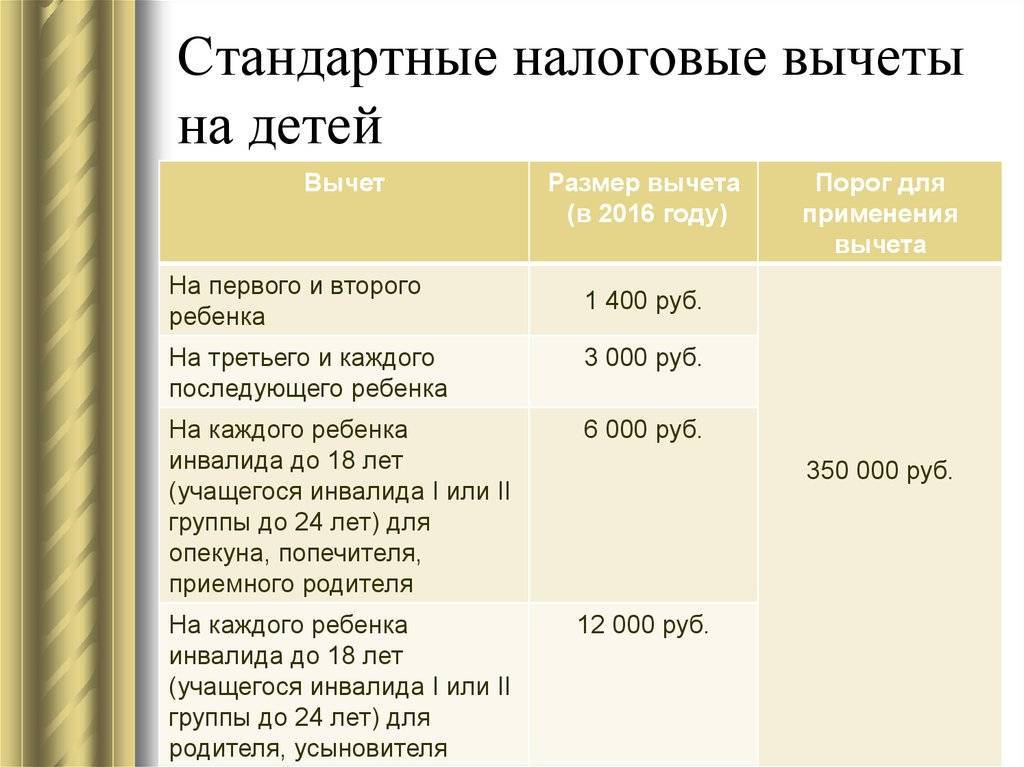

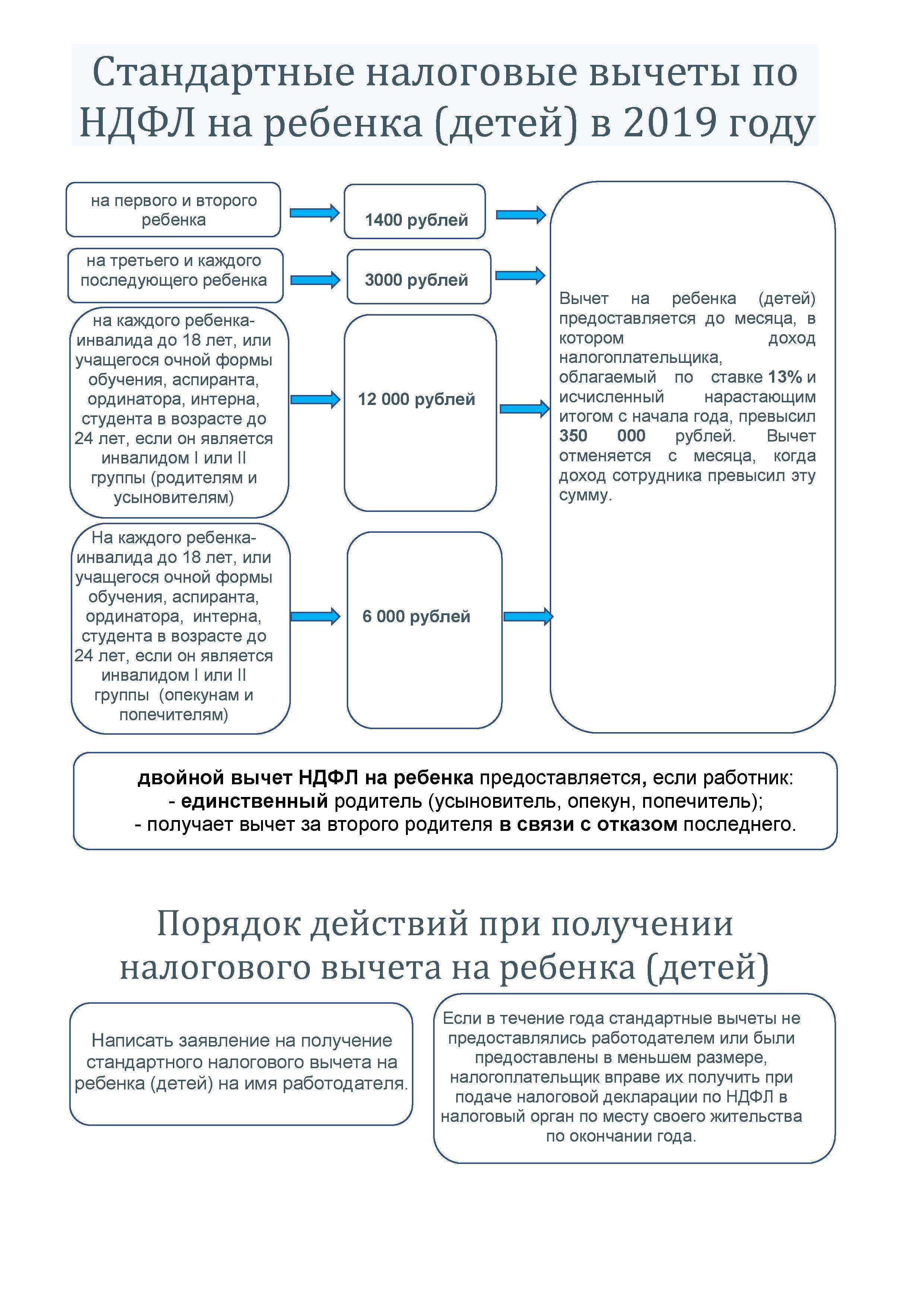

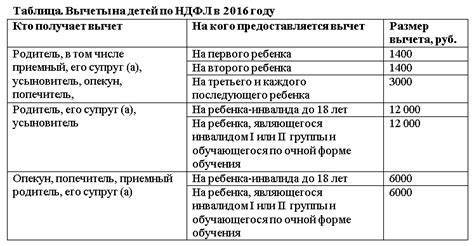

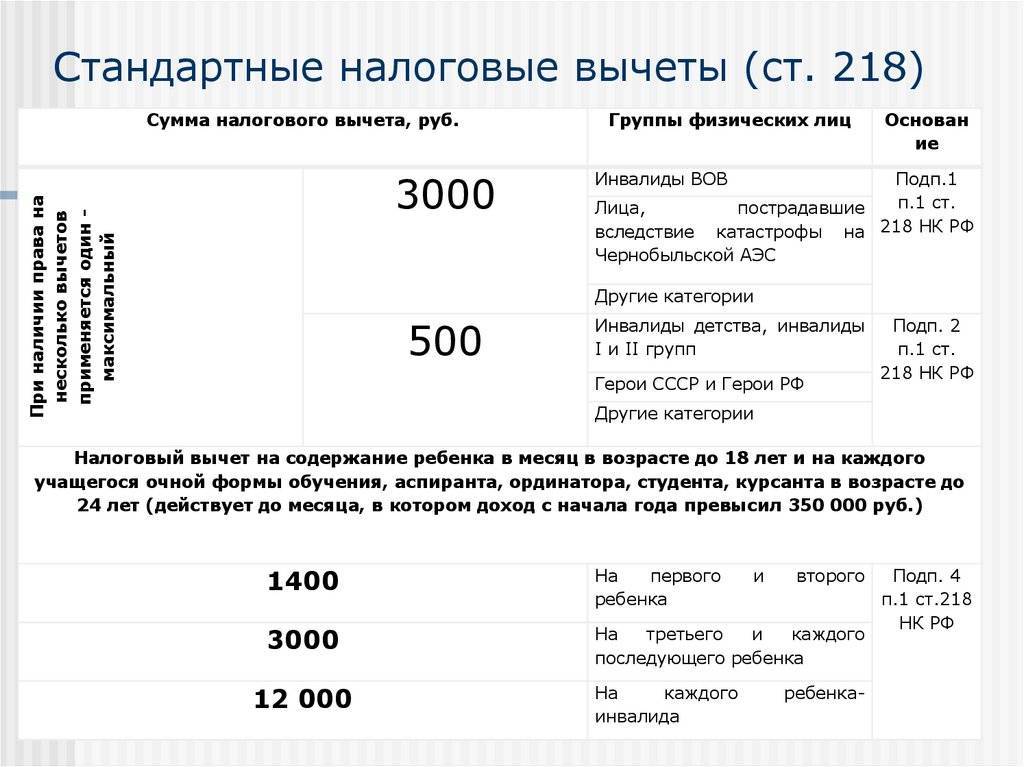

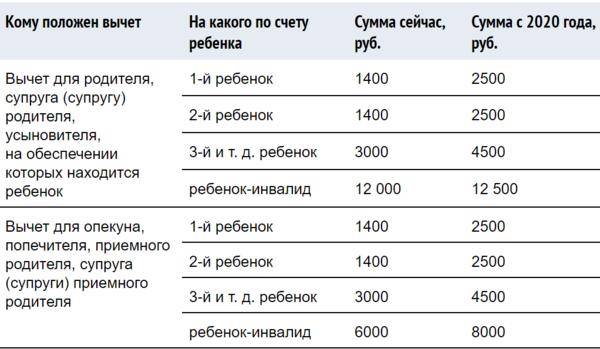

На кого предоставлен вычет | Размер вычета (руб.) |

На первого или второго ребенка | 1 400 |

На третьего и каждого следующего ребенка | 3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

Кому предоставлен вычет | Размер вычета (руб.) | |

На первого или второго ребенка | На третьего и каждого следующего ребенка | |

Родителю, его супруге (супругу), усыновителю | 13 400 (12 000 + 1 400) | 15 000 (12 000 + 3 000) |

Опекуну, попечителю, приемному родителю, его супруге (супругу) | 7 400 (6 000 + 1 400) | 9 000 (6 000 + 3 000) |

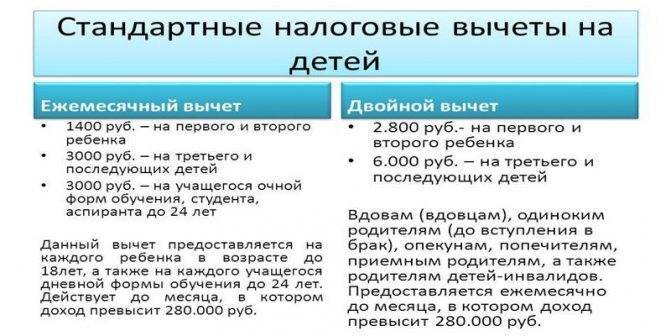

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

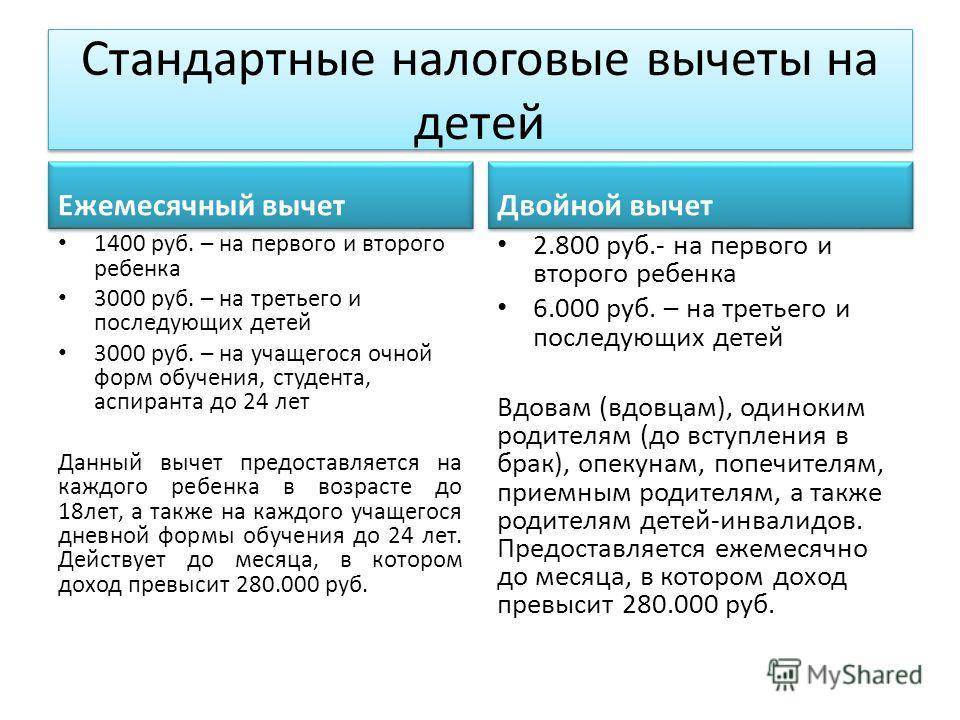

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

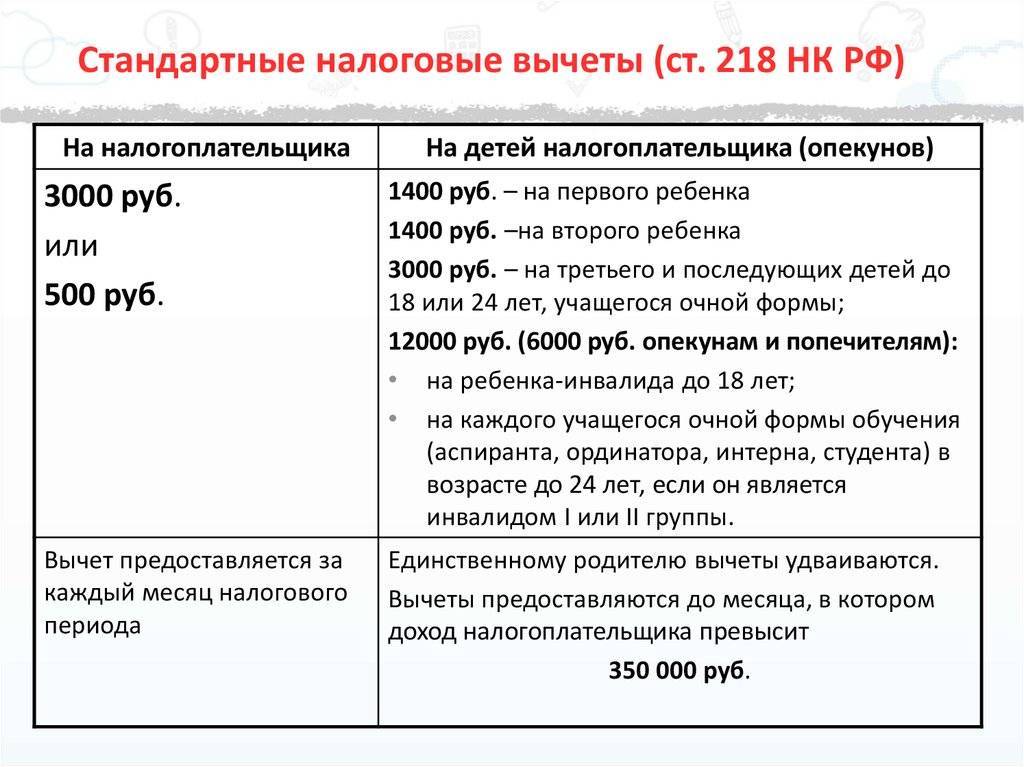

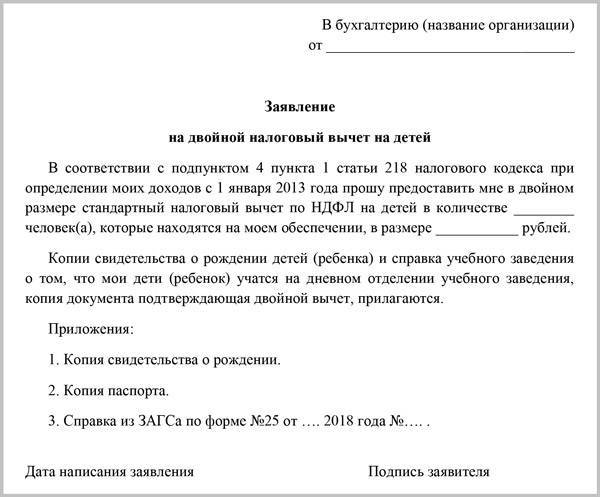

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

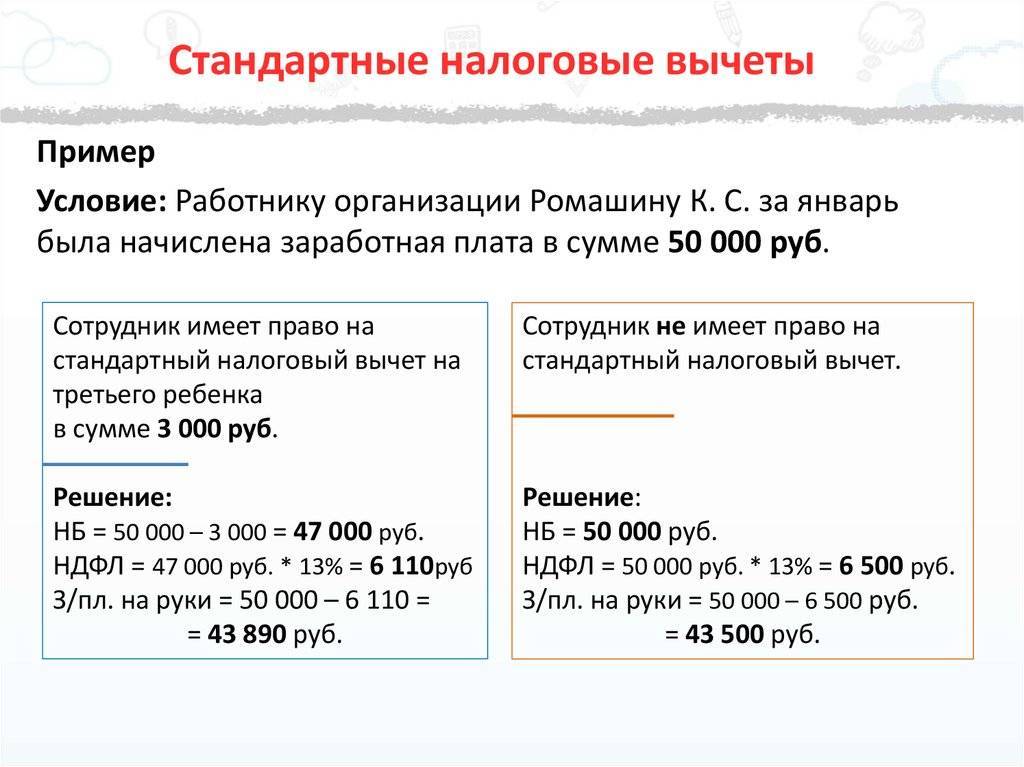

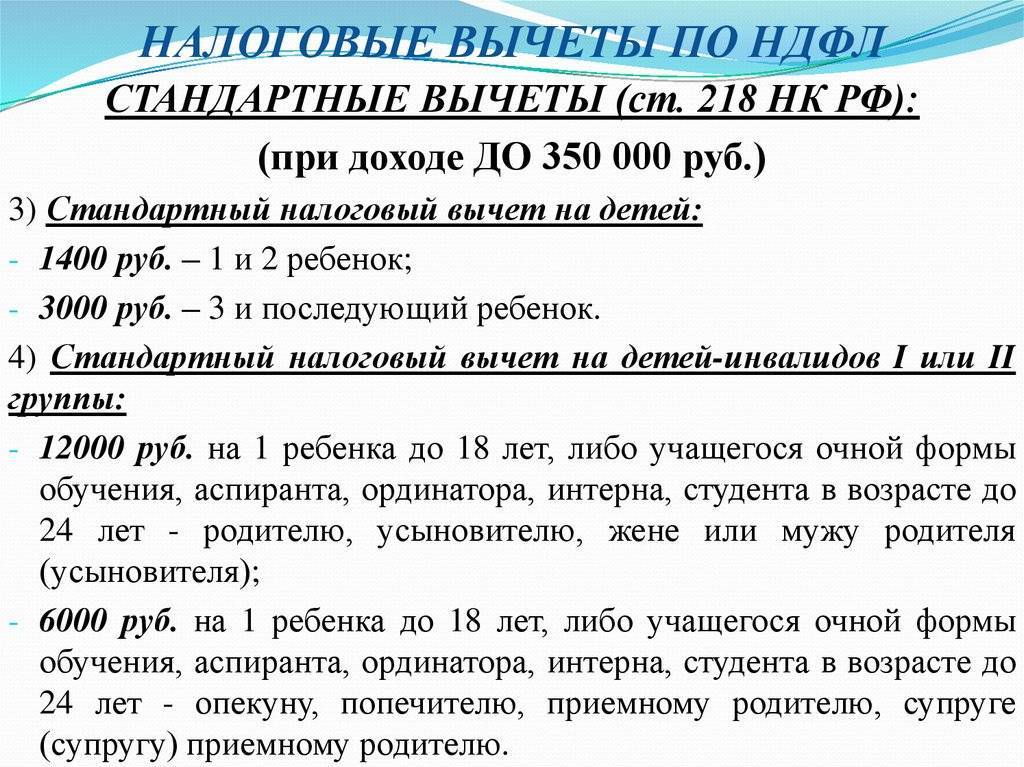

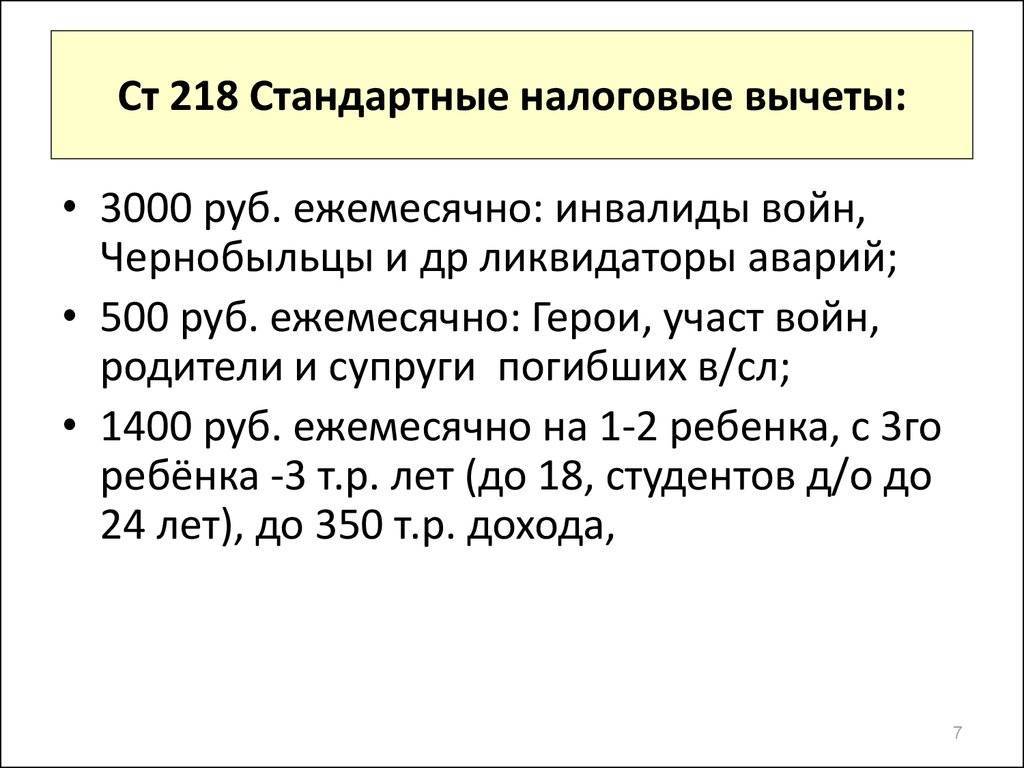

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

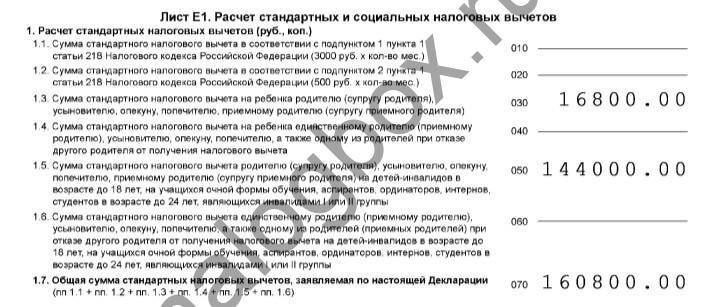

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

заработную плату по 40 000 руб. в следующие месяцы январь – июль и октябрь – декабрь;

в августе: заработную плату – 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

в сентябре: заработную плату – 5 000 руб., отпускные выплаты – 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 – 12 600 – 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

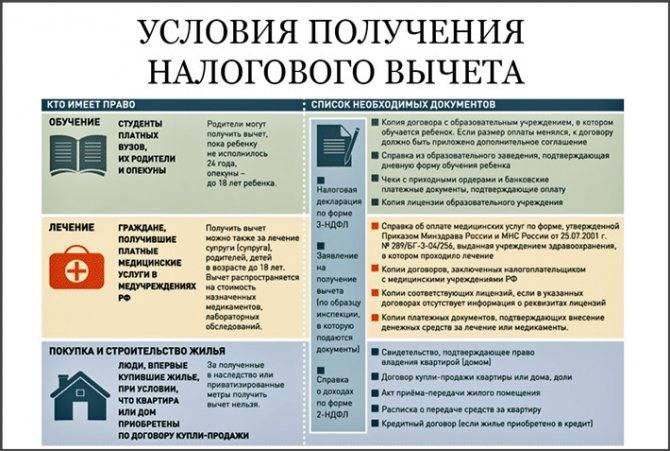

Вычет на образование детей

Получить возврат подоходного налога можно не только за самообразование в учреждении, имеющем соответствующую лицензию. Любой родитель (опекун, усыновитель, попечитель) имеет право возместить часть затрат, сделанных на образование детей. Все подробности в статье 219 НК РФ.

Особенности вычета за образование

Это социальный вычет, максимальный размер которого составляет 50 000 ₽ в год на одного ребенка. Соответственно, если у вас двое детей и больше, то сумма увеличивается.

Особенности предоставления:

- Обязательно официальное трудоустройство с белой зарплатой, с которой работодатель или вы сами перечисляете 13 % подоходного налога. Любой вид дохода, с которого вы платите налог, может быть принят при расчете возврата. Например, сдача квартиры в аренду по договору. В этом случае подоходный налог уплачивается самостоятельно после подачи декларации 3-НДФЛ.

- Обязательно наличие лицензии на образовательную деятельность. Ее могут иметь не только школы и вузы, но и частные детские сады, языковые школы, обучающие центры, автошколы, колледжи, школы искусств и пр. Форма собственности организации, государственная или частная, значения не имеет.

- Обучение может быть только на дневном отделении. Такие формы, как заочная, очно-заочная, дистанционная не будут приняты налоговой инспекцией.

- Родители могут возвращать из бюджета деньги до исполнения ребенку 24 лет.

Расчет суммы к возврату

Рассчитать возврат НДФЛ просто. Надо сумму, потраченную вами на обучение, умножить на 13 %.

Примеры:

- За год обучения ребенка английскому языку родители потратили 24 000 ₽. Из бюджета одному из них вернут 24 000 * 13 % = 3 120 ₽.

- В семье двое детей. Один ходит в частный детский сад 9 месяцев в году. Плата составила 135 000 ₽. Второй учится в музыкальной школе. Родители потратили на это 18 000 ₽ в год. Возврат составит: (50 000 + 18 000) * 13 % = 8 840 ₽.

- Ребенок учился в вузе на дневном отделении 4 года. Закончил образование в 2019 году. Родители не знали о льготах и не получали возврата налога. Один из них может подать документы за 3 прошедших года. Например, в 2020 году это можно сделать за 2017, 2018 и 2019 годы. К сожалению, за 2016 год сделать возврат не получится.

Порядок получения

Возврат за обучение можно сделать двумя способами.

1-й способ. Самостоятельно через налоговую службу в год, который следует за отчетным.

В этом случае нужно по итогам года подать декларацию 3-НДФЛ: лично в налоговой инспекции, по почте или в личном кабинете на сайте nalog.ru. К ней потребуются подтверждающие документы: свидетельство о рождении, копия лицензии на образовательную деятельность, договор на обучение, платежные документы о факте оплаты обучения.

Для оформления декларации с работы нужно взять справку о доходах. Сейчас ее можно автоматически подгрузить в личном кабинете налоговой службы. Документы на возврат должен оформлять тот родитель, кто непосредственно оплачивал обучение и на кого составлен договор с образовательным учреждением. Поэтому этот вопрос лучше продумать заранее. Может случиться ситуация, когда на одного родителя будут оформлены сразу несколько вычетов. А максимальная сумма ограничена размером подоходного налога, перечисленного в бюджет с зарплаты налогоплательщика.

После проверки документов налоговая служба перечислит утвержденную ею сумму возврата налога на расчетный счет, который вы укажете в заявлении. Раньше этот процесс занимал до 4 месяцев (3 месяца – камеральная проверка, 1 месяц – перечисление денег). В 2020 году все стало намного быстрее. Получить деньги можно уже через месяц после подачи документов.

2-й способ. Через своего работодателя.

В отличие от первого способа, в этом случае не обязательно ждать окончания отчетного года. Можно обращаться в бухгалтерию сразу же после осуществления трат. Потребуется справка из налоговой о том, что вы имеете право на льготу. Чтобы получить такую справку, все равно придется подготовить те же документы, что и при непосредственном обращении в налоговую службу.

Бухгалтерия вашего работодателя с месяца, следующего за месяцем предоставления уведомления из налоговой, увеличит вам зарплату на 13 % и будет это делать до тех пор, пока не возместит всю сумму положенного возврата.

Освобождение от налогов

Физические лица, имеющие детей, вправе претендовать на налоговые льготы, сущность которых заключается в полном или частичном освобождении от налогообложения их доходов. Не нужно платить налоги за получение родителем единовременной выплаты, к которой относится и материальная помощь, при условии, что ее величина не превышает 50 000 рублей на каждого рожденного или усыновленного ребенка, и она выплачена сотруднику на протяжении одного года с даты события. Также не подлежат налогообложению:

- Возмещение работодателем затрат родителя на приобретение им выписанных врачом для детей медикаментов, при условии наличия документов, подтверждающих фактический расход, и не превышении суммы в 4 000 рублей;

- Выплата средств предприятием, оставшихся в его распоряжении после уплаты налогов, для целевого использования в сфере обследования и лечения ребенка;

- Федеральный материнский капитал.

Купленный или полученный земельный участок, находящийся ранее в государственной или муниципальной собственности освобождается от уплаты обязательных платежей. Не удерживается налог со средств, относящихся к категории компенсации оплаты родителей за содержание своего ребенка в образовательных учреждениях, работающих по дошкольной программе. Выгодной привилегией является уменьшение величины налогооблагаемого дохода физического лица.

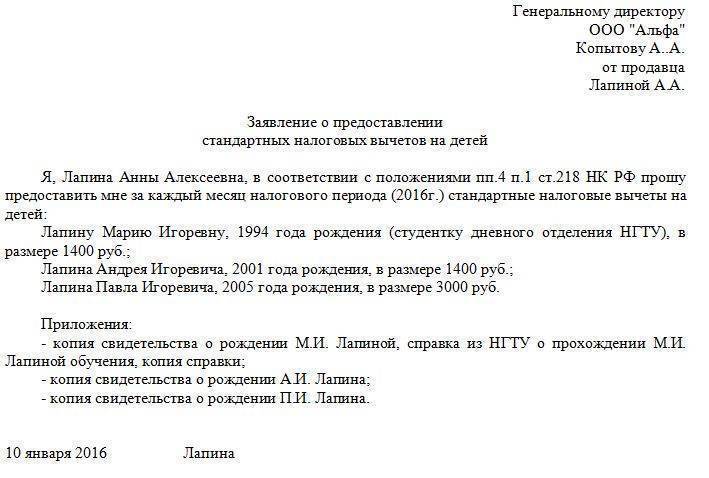

Документы необходимые для предоставления вычета

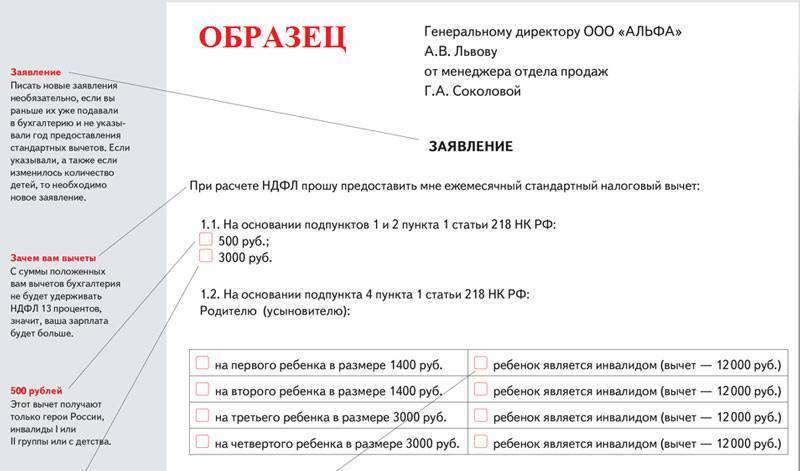

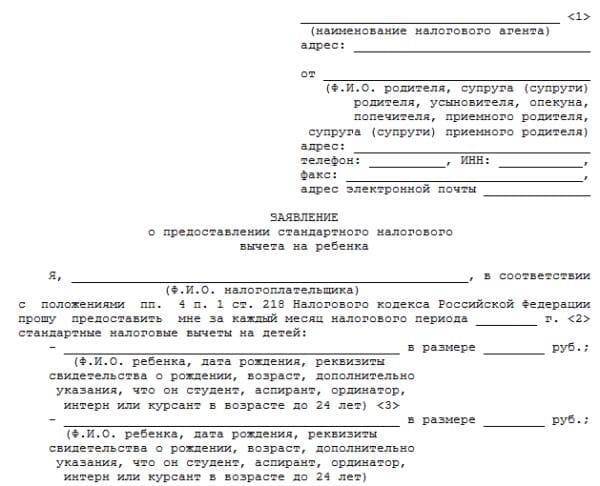

Предоставление стандартного налогового вычета на ребенка носит только заявительный характер. Для этого работник должен предоставить в бухгалтерию по месту труда документы:

- заявление по форме организации;

- удостоверение личности;

- свидетельства о рождении всех отпрысков;

- свидетельства о браке или установлении отцовства, если есть;

- факт подтверждения инвалидности, если имеет место;

- справка с места учебы, когда отпрыск старше 18 лет.

Когда родитель является единственным законным представителем, дополнительно необходим один из документов:

- свидетельство об уходе из жизни второго родителя;

- постановление суда о безвестном отсутствии;

- справка об отсутствии установления отцовства.

Опекуну дополнительно придется принести решение об опеке или договор и приемной семье.

Чтобы оформить возврат денег в налоговой инспекции необходимо дополнительно собрать:

- декларация за год, максимум три;

- справка о доходах с места труда;

- договор обслуживания банковской карты либо счета;

- ксерокопии всей перечисленной документации, кроме справок.

Когда пакет документации лично сдается в налоговой службе, с собой требуется взять оригиналы всех бумаг. Специалист службы сверит с ними копии и отдаст назад.

Когда подаются документы на вычет

Момент предоставления налогового вычета на детей зависит от дня обращения и других факторов:

- при рождении малыша;

- со дня трудоустройства.

Иногда, по каким либо причинам, работник не сразу с момента возникновения права пишет заявление на социальный налоговый вычет. Тогда работодатель должен сделать перерасчет НДФЛ за текущий год. В противном случае заявитель вправе использовать льготу, обратившись в ИФНС.

Максимальный срок, за который инспекция выдаст компенсацию, составляет три года. К примеру, у работника родился ребёнок, но он не сообщил об этом факте по месту труда. Прошло два года, и он узнает о том, что имел право на предоставление вычетов на детей. Чтобы оформить возврат, ему необходимо собрать документацию и сдать ее в ИФНС. Инспекция выплатит ему компенсацию за два прошедших года.

Порядок действий при оформлении вычета через работодателя

Как получить вычет по месту труда, интересует много людей. Работнику рекомендуется придерживаться схемы действий:

- Собрать требуемую документацию.

- Обратиться в бухгалтерию, где рассчитывались доходы. Написать заявление и сдать бумаги.

- Если месяц еще не закрыт для расчета зарплаты, налоговые вычеты на детей будут предоставлены с него. В противном случае, работник получит льготу со следующего месяца.

Когда плательщик НДФЛ работает одновременно в нескольких организациях, оформить налоговый вычет он сможет только в одной из них.

Как получить вычет на детей через ИФНС

Когда льгота не предоставлялась организацией либо не была предоставлена в полном объеме, работник вправе претендовать на возврат денег через ИФНС. Порядок действий, как получить налоговый вычет через инспекцию:

- Заполнить налоговую декларацию. Сделать это можно на официальном сайте либо обратиться за помощью специалистов. Услуга специалиста будет платная. Заполнить документ самостоятельно можно бесплатно. Сайт содержит подробную инструкцию по оформлению.

- Взять справку 2 – НДФЛ у работодателя. Если у заявителя несколько мест труда, справки требуется взять в каждом из них.

- Собрать остальную требуемую документацию.

- Предоставить пакет бумаг специалисту ИФНС.

- Написать два заявления:

- на возврат денег;

- о переводе средств на банковский счёт.

- Если вся документация собрана правильно, специалист принимает ее.

- В течение двух месяцев проводится камеральная проверка. В это время заявителя могут вызвать в инспекцию для разрешения спорных вопросов.

- Если принято положительное решение по выплате компенсации, в течение месяца на банковский счёт получателя переводят деньги.

- При отказе плательщик НДФЛ вправе оспорить решение инспекции в судебной инстанции.

Предоставить документацию в налоговую службу допускается несколькими способами:

- Лично. Это самый распространенный вариант, так как самый быстрый. Также на месте проще сразу решить все возникшие вопросы.

- Отправка пакет бумаг почтой, письмом с уведомлением и вложенной описью. Предварительно все ксерокопии придется заверить.

- Через портал госуслуги. Для этого придется предварительно пройти регистрацию и процедуру подтверждения данных. Также нужно подключить услугу электронной подписи, которая стоит пятьсот рублей в год.

- Через личный кабинет на сайте ИФМС. Для этого тоже требуется предварительная регистрация. Электронная подпись здесь не нужна.

Каждый человек вправе самостоятельно выбрать, каким из способов вернуть деньги. По – прежнему, самым широко используемым вариантом остается личное обращение.

Льготы ветеранам боев

Отнесение к категории ВБД происходит на основании ст. 3 ФЗ от 12.01.1995 № 5-ФЗ «О ветеранах». Налоговые льготы ветеранам боевых действий включают послабления, связанные с уплатой НДФЛ, имущественного и иных налогов. В ряде регионов предоставляются послабления и по вычетам на транспорт.

Послабления в части подоходного налога установлены ст. 217 — 218 НК РФ . Налоговая база — доход любого вида, полученный ветераном. Ставка составляет 13 % за каждый месяц. Из налоговой базы могут исключить:

Транспортные льготы обусловлены региональным законодательством и имеют особенности в зависимости от субъекта.

Льготы по имуществу у такой категории граждан аналогичны имеющимся у военных-контрактников.

По земельному налогу из расчета налоговой базы исключается площадь в 600 м². Если размер участка меньше или равен данному показателю, то ветеран будет освобожден от налога в полном объеме. Если земли больше, пошлина рассчитается за вычетом допустимой площади.

Как оформить налоговый вычет на ребенка военнослужащему

В написано, что льготу оформляет работодатель, у которого налогоплательщик получает доход. С 2012 г. денежное довольствие военнослужащим начисляется Единым расчетным центром Министерства обороны (ЕРЦ МО РФ). Так прописано в указании зам. министра МО РФ от 03.04.2012 № 180/7/211т. Отсюда следует, что вне зависимости от места службы порядок обращения военнослужащего за вычетом одинаковый:

- Налогоплательщик готовит заявление на имя главы ЕРЦ с приложением необходимых документов.

- Собранный пакет передается командиру части.

- Документы централизованно направляются в ЕРЦ, где и происходит начисление вычета.

Если военнослужащий не успел вовремя подать документы, возможны два варианта:

- при получении заявления работодатель пересчитывает налогоплательщику НДФЛ, начиная с начала года или с того месяца, когда возникло право на льготу;

- вычеты за предыдущие годы (не более 3) военнослужащий оформляет в налоговой по месту жительства путем подачи декларации, к которой прикладывает пакет подтверждающих документов и справку 2-НДФЛ.

Пример 1

У офицера Комова Р. И. и его супруги в сентябре 2018 г. родился сын. В феврале 2019 г. военнослужащий написал заявление в ЕРЦ о предоставлении ему вычета. Налогоплательщику пересчитали НДФЛ, начиная с января 2019 г. Чтобы получить возврат налога за сентябрь-декабрь 2018 г., Комову придется идти в налоговую и заполнять декларацию.

Справку о доходах получают через ЕРЦ либо в Управлении финансового обеспечения МО РФ по конкретному военному округу:

- Военнослужащий заполняет заявление на имя руководителя (Управления или ЕРЦ) и обязательно указывает в нем цель получения справки.

- Направляет его обычной почтой или электронным письмом в ЕРЦ либо обращается в Управление.

- В течение 3 рабочих дней с даты регистрации заявления справку готовят и высылают обычной почтой по адресу, указанному в обращении.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Правила и сроки предоставления

Предоставление льготы применяется с месяца рождения, заключения договора о передаче в семью или усыновления ребенка.

Вычет предоставляется при условии подтверждении прав в порядке:

- Ежемесячного предоставления до достижения ограниченной законом величины дохода.

- Ежегодно с расчетом суммы дохода до установленного ограничения.

О прекращении права на вычет учащегося работник должен известить бухгалтерию. При несвоевременном извещении и возникновении переплаты сумма недоплаченного в бюджет налога уплачивается лицом самостоятельно с сопровождением декларации 3-НДФЛ.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права. Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения. Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Вычеты прекращаются при достижении 18-тилетнего возраста, прекращения обучения. Налогоплательщику предоставляется возможность получить льготу полностью в году прекращения права. Исключение составляет случай, когда ребенок прекратил обучение до достижения им 24-летнего возраста. В данной ситуации льгота прекращается в месяце окончания обучения. Во всех иных случаях утеря права возникает с января месяца, следующего за годом прекращения действия льготы.

Сроки

Действие льготы начинается с месяца, в котором родился малыш или произошло усыновление, установление попечительства или передача подопечных на воспитание в семью.

Фото: freepik.com/master1305

Прекращается право на возмещение:

- по окончании того года, когда ребенок стал совершеннолетним;

- если он студент дневного отделения, то по окончании года, в котором ему исполнилось 24 г.;

- если закончил учиться раньше, то со следующего месяца после прекращения учебы.

Детский вычет имеет еще одно ограничение – суммарный доход с начала года. При получении 350 тыс. руб. льгота не предоставляется до окончания текущего периода.

Пример. Сазонов имеет право на детский вычет. Его ежемесячный оклад составляет 48 000 руб. При выплате за август ему уже не будут уменьшать налог, так как его суммарный доход составит 384 000 руб. и превысит установленный в данном случае лимит.

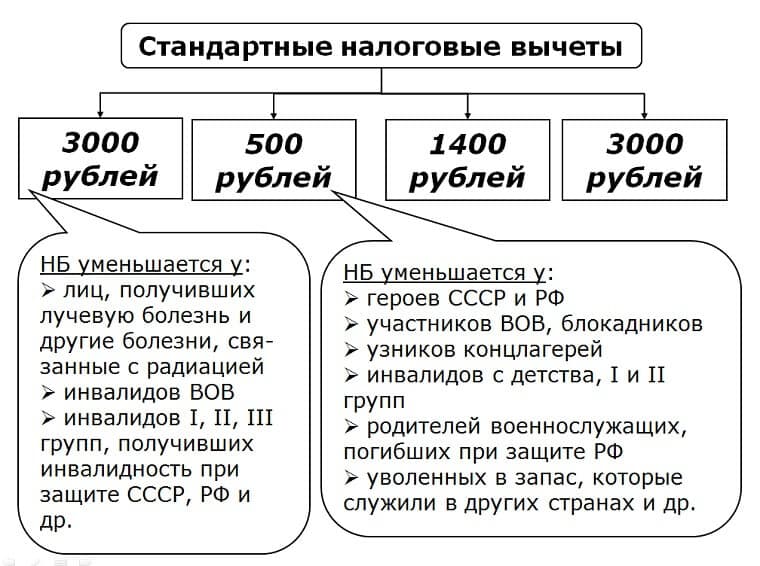

Стандартные налоговые вычеты в 2020 году

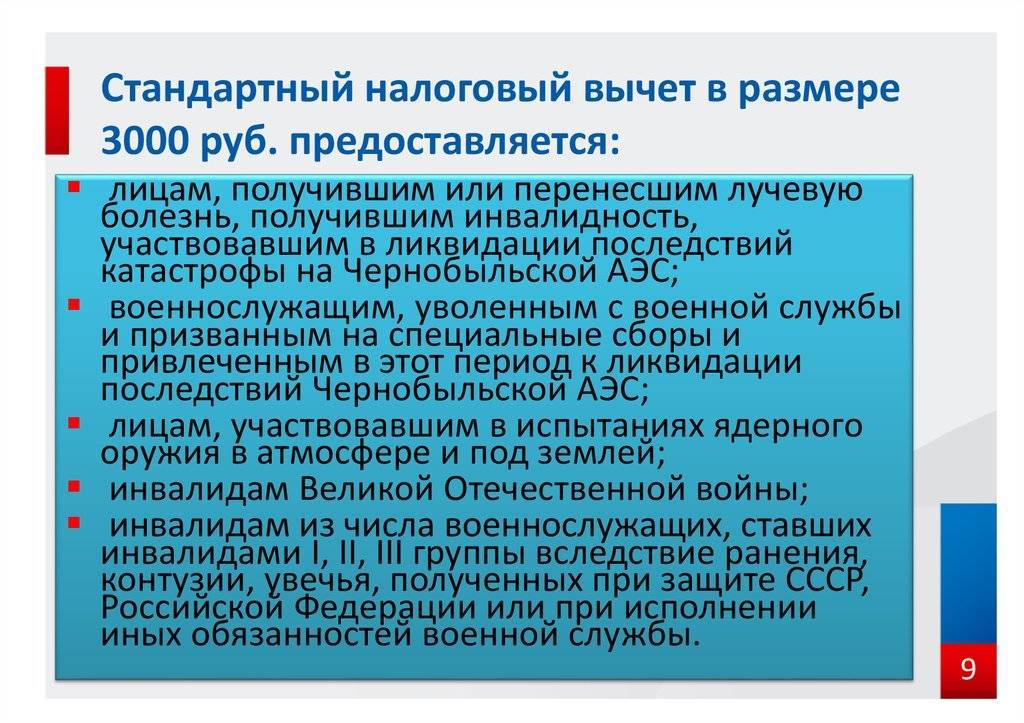

- получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС

- принимавших в 1986 — 1987 годах участие в работах по ликвидации последствий катастрофы на Чернобыльской АЭС

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на специальные сборы и привлеченных для выполнения работ, связанных с ликвидацией последствий катастрофы на Чернобыльской АЭС

- начальствующего и рядового состава органов внутренних дел, Государственной противопожарной службы, в том числе граждан, уволенных с военной службы, проходивших в 1986 — 1987 годах службу в зоне отчуждения Чернобыльской АЭС;

- военнослужащих, граждан, уволенных с военной службы, а также военнообязанных, призванных на военные сборы и принимавших участие в 1988 — 1990 годах в работах по объекту «Укрытие»

- ставших инвалидами, получившими или перенесшими лучевую болезнь и другие заболевания вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча

- участвовавших в испытаниях ядерного оружия в атмосфере и боевых радиоактивных веществ, учениях с применением такого оружия до 31 января 1963 года

- участвовавших в подземных испытаниях ядерного оружия в условиях нештатных радиационных ситуаций и действия других поражающих факторов ядерного оружия

- участвовавших в ликвидации радиационных аварий, происшедших на ядерных установках надводных и подводных кораблей и на других военных объектах и зарегистрированных в установленном порядке федеральным органом исполнительной власти, уполномоченным в области обороны

- участвовавших в работах (в том числе военнослужащих) по сборке ядерных зарядов до 31 декабря 1961 года

- участвовавших в подземных испытаниях ядерного оружия, проведении и обеспечении работ по сбору и захоронению радиоактивных веществ

- инвалидов Великой Отечественной войны

- инвалидов из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, РФ или при исполнении иных обязанностей военной службы, либо полученных вследствие заболевания, связанного с пребыванием на фронте, либо из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих

Документы для оформления налогового вычета на детей

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Согласно установленному законом порядку можно оформить необходимые бумаги для получения налогового вычета на детей на работе, без подачи декларации и посещения ФНС.

Ниже приведен полный список всех требующихся документов:

| Взаимосвязь между получателем вычета и детьми | Необходимые документы |

| родной родитель | оригинал свидетельства о рождении детей; копии страниц № 16-17 из паспорта. |

| приемный родитель | родительское удостоверение; договор о приеме в семью на воспитание. |

| супруг(-а) родного или приемного родителя | регистрационное свидетельство о заключении брака; копия страницы паспорта, содержащая сведения о вступлении в брак. |

| усыновитель | свидетельство о прохождении процедуры усыновления; справка из органов опеки. |

| опекун либо попечитель | устанавливающие права справки из органов опеки |

| для несовершеннолетних детей | ксерокопия паспорта на страницах № 16-17; свидетельства о рождении детей. |

| для материального обеспечения детей, для родителей разведенных, лишенных прав, зарегистрированных по разным с детьми адресам | заявка от второго родителя на принятие участия в обеспечении детей; документы, подтверждающие перевод алиментов; для проживающих совместно требуется подтверждение в виде справки из ЖКХ. |

| для обеспечения детей до 24 лет, являющихся студентами вузов | справка об обучении |

| на обеспечение ребенка-инвалида | медицинское заключение об инвалидности в виде справки |

| одинокий родитель, претендующий на налоговый вычет в двойном размере | свидетельство о рождении детей, в котором в одной из граф «родитель» стоит прочерк; свидетельство с записью об отце со слов матери и подтверждающая ситуацию и одинокий статус справка; свидетельство о смерти одного из родителей либо о признании его без вести пропавшим; копия пустой страницы паспорта для отметок о браке; для опекунов – документ о назначении опекунства для единственного лица. |

| для получения удвоенной компенсации в пользу одного из супругов-родителей | заявление от одного родителя об отказе от компенсации в пользу второго; бланк 2-НДФЛ с места работы родителя-отказника. |

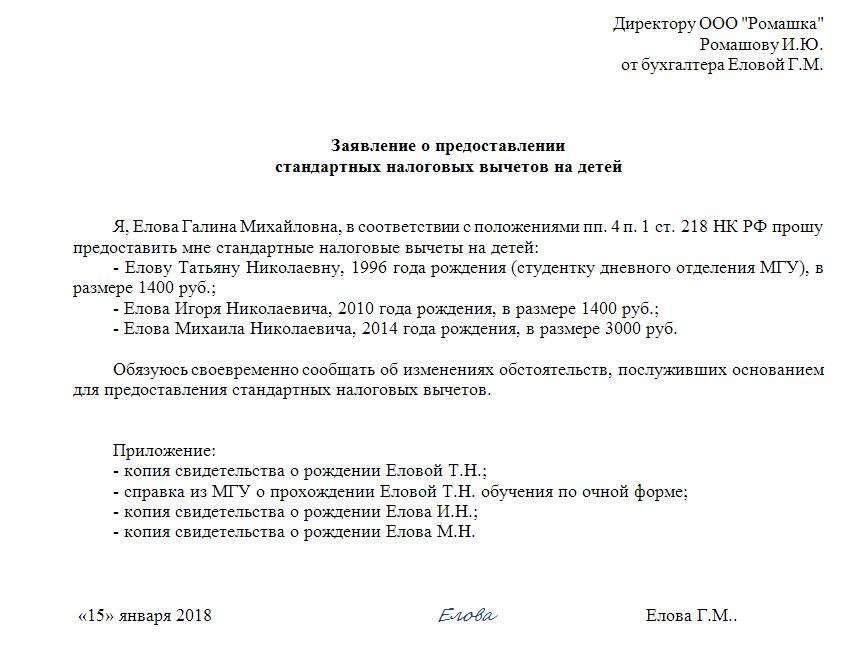

Также родитель-налогоплательщик, получающий компенсацию и содержащий своих детей, по месту работы должен предоставить не только документы, подтверждающие право на налоговый вычет, но и заявление. Как правило, такое заявление подается один раз, но если меняются какие-либо обстоятельства, связанные с получением вычета, родитель должен будет написать его заново.

Принять документы должен бухгалтер, он же произведет и расчет вычета. Бывают случаи, когда налогоплательщик обращается с заявлением о предоставлении вычета на детей в середине или даже в конце года. В этом случае вы получите налоговый вычет на детей с НДФЛ за весь отработанный период в текущем году и не потеряете в деньгах.

Ежегодно действие вычета будет продлеваться автоматически, а значит, повторно заявление о предоставлении компенсации писать не надо. Однако если в семье появится еще один ребенок либо произойдет изменение жизненных обстоятельств (смена работы, новый брак, усыновление), заявление нужно будет написать еще раз.

Шаблон заявления на предоставление налогового вычета на детей можно скачать Образец заявления_стандартный налоговый вычет.

В случае смены работы в текущем году вам необходимо предоставить в бухгалтерию с предыдущего места работы справку 2-НДФЛ

Это необходимо для того, чтобы бухгалтер, приняв во внимание ваши предыдущие доходы, высчитал, переступили вы уже лимит в 350 тыс. руб

или еще нет. При его превышении теряется право на вычет.

Перечень и порядок предоставления льгот военнослужащим и их семьям

- Надбавка, ежемесячно выплачиваемая военному за выслугу лет, увеличилась до 40%;

- Максимальная надбавка с 01.01.2014 года теперь равна окладу военнослужащего;

- Величина единовременной помощи военному, увольняющемуся спустя 20 и более лет службы, равняется 7 окладам. Те, кто отслужили менее 2-х десятилетий, могут рассчитывать только на 2 оклада.

- Квалификационная надбавка, выплачиваемая ежемесячно, варьируется от 5 до 30 процентов.

- Служба, для которой характерны особые условия, поощряется 100-процентным окладом в соответствии с занимаемой должностью.

- В случае гибели военного в процессе службы, его семье на основании приказа российского командования положена единовременная выплата, размер которой составляет 3 миллиона. Каждый наследник имеет право на равную часть.

- Немного меньшая компенсация положена военному, увольнение которого связано с возникновением другого страхового случая: травма, контузия, болезнь или увечье, приобретенное в ходе несения службы. Единоразовая выплата в данном случае составляет 2 миллиона рублей.

- Поощрительная выплата за добросовестную и честную службу равняется 3-м окладам в течение года.

- Подъемные на оплату детского сада составляют 1 оклад.

- Военнослужащий по призыву имеет право на досрочное увольнение при условии, что в его семье родился 2-й ребенок.

- В соответствии с рекомендацией врачебной комиссии, военнослужащий обеспечивается полностью бесплатным лечением, в том числе санаторным оздоровлением. При оформлении вынужденного отпуска по болезни, военному должна быть выплачена минимальная зарплата в четырехкратном размере.

- Большой интерес представляет следующее нововведение: теперь любая денежная выплата, связанная с выполнением обязанностей военнослужащего, не облагается налогом. Также военные освобождены от уплаты земельного и имущественного налога.

- Солдаты срочной службы и контрактники имеют право поступить в ВУЗ или профессионально-техническое училище на льготных основаниях. Военный, предоставивший рекомендательное письмо от начальства и сдавший экзамены на положительные оценки может рассчитывать на зачисление в студенты вне конкурса.