Выкуп жилья с продажей

Этот способ предполагает самостоятельное погашение долга по ипотеке перед финансовым учреждением, предоставившим кредит, и Министерством обороны. Потребуется компенсировать все те выплаты, которые уже были получены для покупки квартиры от государства.

Обратите внимание! Средства накопительно-ипотечной системы при этом возвращаются на счет военнослужащего. Впоследствии их можно будет использовать для получения нового займа на покупку жилья.. При этом не всегда банки охотно идут на выдачу кредита военным, которые хотят погасить остаточный долг по ипотеке

Еще один минус — возможность потерять в средствах, если процентная ставка по новому займу будет выше, чем по действующему. Тем не менее, многие военнослужащие идут на этот шаг, например, если планируют приобрести более дешевую квартиру

При этом не всегда банки охотно идут на выдачу кредита военным, которые хотят погасить остаточный долг по ипотеке. Еще один минус — возможность потерять в средствах, если процентная ставка по новому займу будет выше, чем по действующему. Тем не менее, многие военнослужащие идут на этот шаг, например, если планируют приобрести более дешевую квартиру.

Чтобы продать недвижимость, потребуется выполнить следующие действия:

- накопить нужную сумму или использовать средства нового займа;

- внести недостающую сумму и полностью погасить военную ипотеку в банке;

- проверить, снято ли обременение с недвижимости (как правило, бывший кредитор сам предоставляет необходимые справки);

- договориться с покупателем об условиях сделки;

- продать жилье;

- приступить к погашению нового кредита (в том случае, если для закрытия ипотеки потребовались заемные средства).

Помимо основного перечня документов, приведенного выше, для оформления продажи квартиры могут потребоваться также справка о доходах и документ, который подтверждает факт несения воинской службы. Если при погашении военной ипотеки использовались в том числе средства семейного капитала, необходимо получить разрешение Пенсионного фонда России и органов опеки на продажу.

Что нужно знать

Обременение – такой процесс, при котором не владелец недвижимого имущества приобретает права на его пользование. Что касается ипотеки, обременение лежит на плечах банка – человек оплачивает деньги, выданные банком в качестве кредита, а банк покупает права на использование квартиры.

Ипотека в силу закона возникает тогда, когда в соглашении указывается, что покупатель оплачивает недвижимое имущество за определенный период времени после его приобретения. В документации на квартиру указывается, что обременением выступает ипотека.

При проведении процедуры возникают сложности из-за особенностей банковской процедуры и возможных разногласий по поводу полного погашения ипотеки.

Банки предупреждают клиентов, что до принятия документации для Росреестра придется ждать месяц. За этот период проверяются исполненные заемщиком обязательства, проводится сверка.

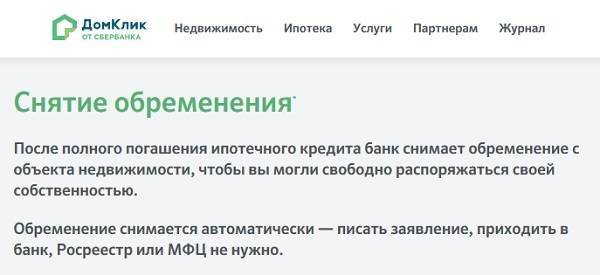

Обременение снимается только после полного расчета с кредитной организацией. После оплаты последнего платежа следует удостовериться в том, что за заемщиком не числятся долги, и что кредит погашен полностью.

После полного погашения ипотеки и снятия ограничения заемщик уже не считается банковским залогодателем, а становится законным собственником недвижимости.

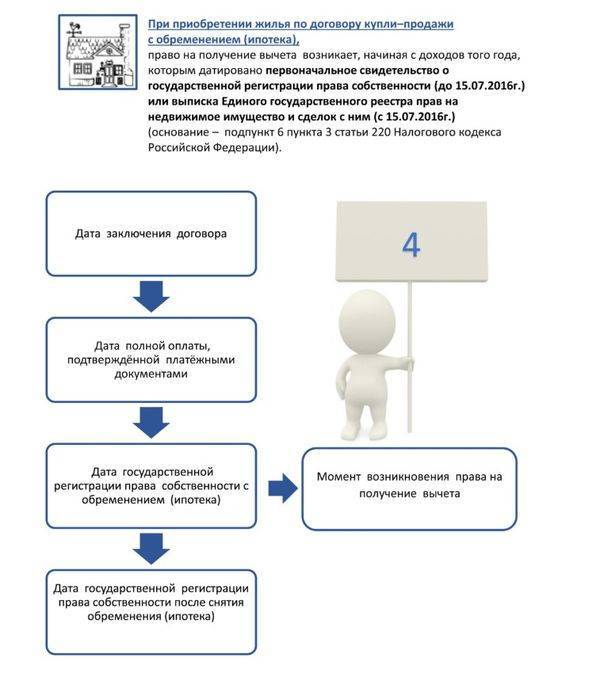

Собственнику разрешено каждый год подавать в налоговую инспекцию документы для получения вычета. Чтобы его оформить, понадобятся квитанция об оплате и справка, подтверждающая покупку недвижимого имущества.

Также у заемщика есть право вернуть страховку – если у полиса не закончился срок действия. Нужно быть подготовленным к тому, что страховая компания откажет в возврате средств.

Иногда банки требуют уплатить государственную пошлину за снятие ограничения. Они не имеют на это права.

Определение

Информацию об обременении хранят в базе данных Росреестра, а также в документации о праве собственности.

Простыми словами, обременение указывает на то, что владелец недвижимого имущества вправе распоряжаться жильем только после согласия залогодержателя, то есть банка.

Ситуации, которые способствуют этому:

- покупка квартиры или дома по кредитному заему;

- строительство недвижимости в кредит;

- ситуация, при которой продавец сразу выступает заимодавцем и выдает клиенту займ.

Обременение является обузой для собственника жилья. С ним теряется возможность сдавать квартиру в аренду, продавать ее, осуществлять перепланировку, переносить недвижимость в новый залог для покрытия старого.

Ограничение следует снимать в ом случае, если оно является преградой для заключения сделок, связанных с недвижимостью.

Снимается обременение в таких ситуациях:

- у владельца имеются серьезные основания для этого;

- обязательства по обременению прекратились;

- жилая площадь продается с целью погашения ипотеки;

- заложенное имущество «погибло».

Ипотека регулируется статьей 488 Гражданского кодекса.

Процедура снятия обременения по ипотеке

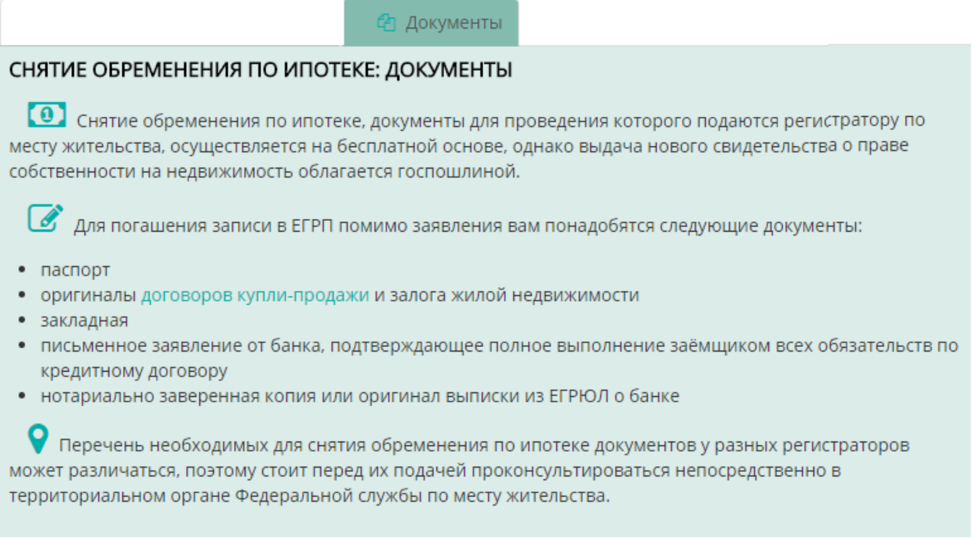

Перечень необходимых документов

Для регистрации договора с обременением в пользу продавца участники сделки обязаны предоставить в орган государственной регистрации перечень определенных документов. Их количество в пакете может варьироваться в зависимости от сопутствующих факторов в виде наличия брачного союза, несовершеннолетних и недееспособных детей, выделенных долей и иных обстоятельств.

В число обязательных для оформления бумаг входит:

- совместно заполненный бланк заявления на регистрацию перехода прав собственности;

- правильно составленный и оформленный договор купли-продажи;

- технический и кадастровый паспорт жилого объекта;

- справка о численном составе семьи;

- выписка об отсутствии долгов за услуги ЖКХ;

- отдельное соглашение о залоге в письменной форме в случае его необходимости;

- доверенности, при участии в сделки представителей продавца или покупателя;

- разрешение на отчуждение имущества от органов опеки при участии в сделке несовершеннолетнего или недееспособного лица;

- согласие супруга на сделку при наличии действующего брачного союза.

Специалисты органа государственной регистрации вправе потребовать предоставления иных документов. Для получения консультаций и уточнения интересующих вопросов в части комплектности документов участники сделки могут обращаться в территориальное представительство Росреестра.

Как досрочно погасить задолженность

Самый удобный способ – найти требуемую сумму и полностью оплатить заем перед банком. Опишем несколько вариантов поиска денег:

| Собственные средства | Если взять деньги из личных накоплений, то вопрос решается быстро. Производится оплата и снимается обременение. При наличии покупателя квартиру можно продать в любое время. |

| Потребительский кредит | Многие банки охотно предоставляют денежные займы лицам, служащим в армии. Но есть минус – деньги выдаются под процент, и ежемесячно придется отдавать часть семейного бюджета на погашение кредита. В некоторых случаях потребуется привлечь поручителей или представить банку залоговое имущество. |

| Денежные средства покупателя | Такой вариант тоже возможен. Если человек обладает необходимой суммой, то можно получить от него деньги, снять обременение и оформить продажу квартиры. Лучше всего оформить предварительный договор, передачу денег осуществить через расчетный счет в финансовом учреждении или банковскую ячейку. Квартира должна быть высоколиквидным, чтобы заинтересовать потенциального покупателя, и тот согласился вложить деньги именно в эту недвижимость. |

Важно! Требуется погасить задолженность перед банком и вернуть деньги на индивидуальный счет в Росвоенипотеке. Возврату на специальный счет подлежит не только сумма первоначального взноса, но и всех ежемесячных платежей, поступивших от государства для приобретения жилья участнику НИС

Средства, перечисленные на именной счет военнослужащего, можно использовать на приобретение иного жилья, поэтому его семье не грозит утрата возможности приобретения другого объекта с помощью средств государства

Возврату на специальный счет подлежит не только сумма первоначального взноса, но и всех ежемесячных платежей, поступивших от государства для приобретения жилья участнику НИС. Средства, перечисленные на именной счет военнослужащего, можно использовать на приобретение иного жилья, поэтому его семье не грозит утрата возможности приобретения другого объекта с помощью средств государства.

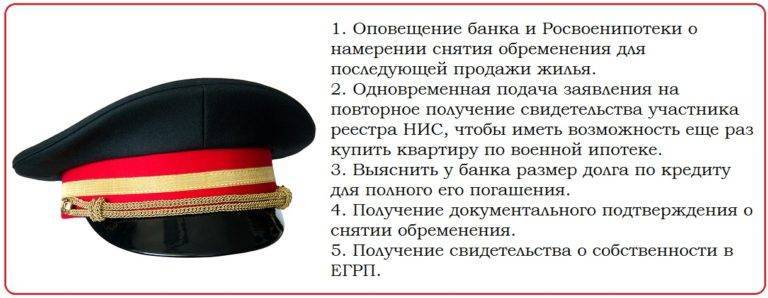

После того как необходимая сумма собрана следует придерживаться пошаговой инструкции:

- подать заявление своему кредитору о своем намерении оплатить ссуду ранее установленного срока;

- уведомить Росвоенипотеку, что по определенным обстоятельствам необходимо досрочно оплатить долг, поэтому потребуется снять обременение с недвижимости;

- узнать точную сумму в банке и военном учреждении, необходимой для внесения на счет;

- оплатить имеющиеся задолженности;

- обратиться в регистрирующий орган и получить документ, что квартира не находится под залогом и готова к продаже;

- если покупатель еще не найден, то заняться поиском потенциальных собственников;

- одновременно с этим нужно подготовить документацию, необходимую для оформления сделки продажи;

- оформить договор купли-продажи по обычной схеме.

Каждый случай продажи квартиры, купленной за счет средств военной ипотеки, индивидуален. Нельзя установить единые требования для подобных сделок. Будет учитываться: срок службы в армии, дата оформления займа, вид приобретенного жилья (в новостройке или на вторичном рынке).

Кроме того сборы всех бланков могут затянуться, так как на предоставление любой справки из военного ведомства дается 30 дней. Банк же выдаст извещение с указанием имеющейся задолженности в течение нескольких дней.

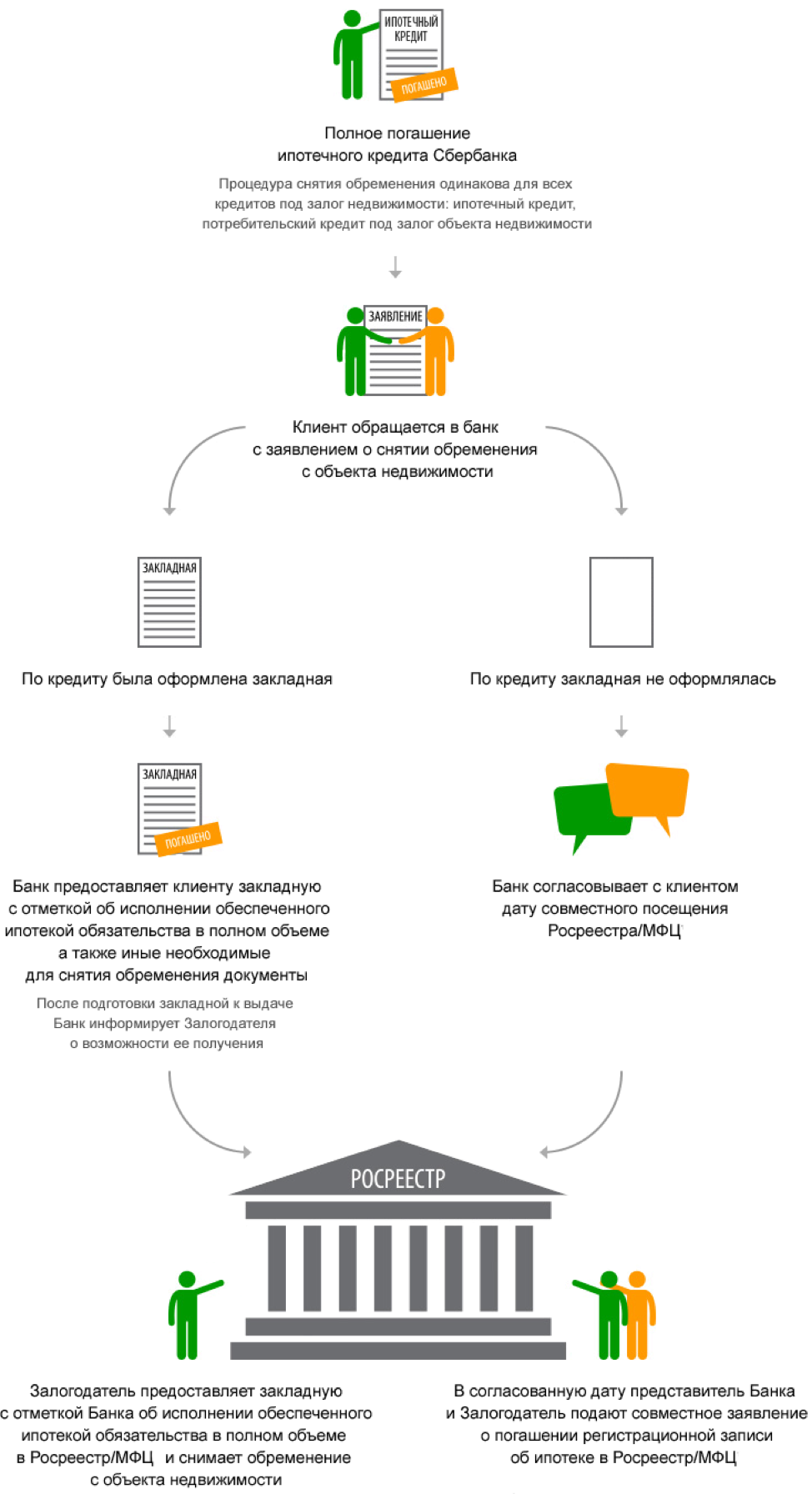

Как снять обременение?

Необходимость снятия обременения после выплаты долга банку очевидна – это требуется для того, чтобы владелец получил возможность использовать купленную в кредит недвижимость по собственному усмотрению. Сегодня существует несколько вариантов осуществления рассматриваемого мероприятия.

Что потребуется?

Первым и обязательным условием снятия обременения или вывода жилья из залога является полное исполнение обязательств заемщика перед банком. Только после погашения задолженности по ипотеке имеет смысл приступать к сбору документов для подачи в какой-либо регистрационный орган из двух возможных – Росреестр или МФЦ. Первый вариант является традиционным, а второй стал доступным, начиная с 2017 года.

Необходимые документы

Для вывода недвижимости из залога от ее владельца требуется предоставить один из следующих документов:

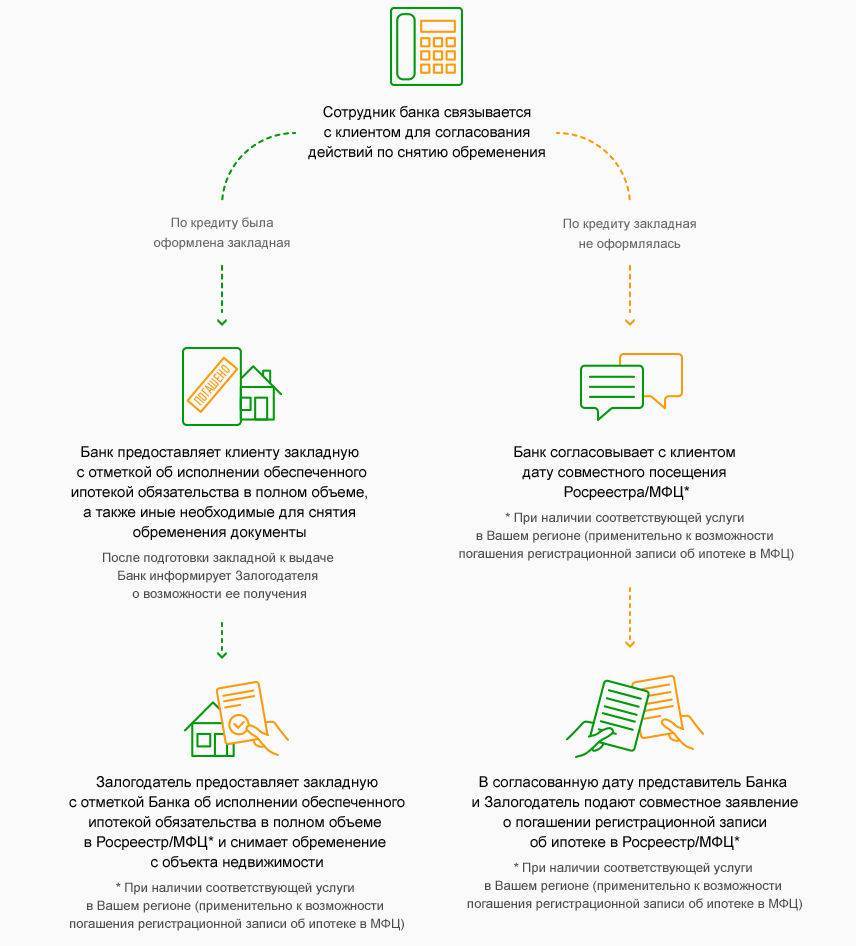

заявление установленной формы о необходимости снятия обременения. Обычно документ подписывается и уполномоченным представителем банка, и непосредственно заемщиком;

заявление кредитной организации, которая является собственником закладной на имущество, приобретенное в ипотеку. Этот документ оформляется в том случае, если инициатором снятия обременения выступает банковское учреждение;

заявление заемщика, которое дополняется закладной с отметкой банка о полной выплате задолженности по ипотечному кредиту. Такая форма заявления подается в том случае, если процедурой вывода жилья из залога занимается его нынешний владелец;

решение суда о прекращении обязательств заемщика по ипотечному займу

Принимается во внимание в том случае, если по каким-либо причинам было инициировано судебное разбирательство по вопросам, касающимся кредитной ипотеки.

Помимо заявления, составленного по одному из 4-х описанных выше вариантов, для снятия обременения с квартиры или дома необходимо предоставить:

- удостоверяющий личность заемщика документ, а именно российский паспорт;

- копию договора по ипотечному кредитованию;

- документы, подтверждающие законность прав собственности на объект недвижимости, находящийся в залоге;

- справку из кредитной организации о погашении обязательств по взятой ранее ипотечной ссуде.

В некоторых случаях требуется предоставление каких-либо дополнительных документов, так как это может быть связано с требованиями местного подразделения Росреестра. Самый простой способ узнать точный перечень необходимой документации – проконсультироваться со специалистами кредитного или юридического отделка банка, выдававшего ипотечный займ.

Как инициировать процедуру самостоятельно?

Мероприятие по снятию ипотечного обременения, наложенного на квартиру или другой вид недвижимости, инициируется либо банком, либо самим заемщиком. Наиболее часто на практике встречается второй вариант, так как именно владелец жилья больше всего заинтересован в выводе квартиры или дома из-под залога.

Для запуска процедуры достаточно собрать указанный выше перечень документации. Причем главным документом является справка из банка о полном погашении долгов по ипотеке или отметка, сделанная ответственным сотрудником финансового учреждения на залоговых документах, об отсутствии у заемщика неисполненных обязательств по ипотеке. После этого составляется заявление установленной формы, а затем документы подаются в МФЦ или территориальное подразделение Регистрационной палаты, как часто называют Росреестр.

Пошаговая инструкция

Процедура, позволяющая вывести из-под залога квартиру или другой жилой объект, предусматривает следующие действия, производимые заемщиков:

- Обращение в финансовое учреждение за документом о полном выполнении обязательств по кредиту. Это может быть как справка об отсутствии задолженности, так и отметка на закладной.

- Подготовка пакета документации, нужной для предъявления в Росреестр или МФЦ.

- Оформление заявления о необходимости снятия обременения и подача его вместе с остальной документацией в Росреестр или МФЦ.

- Подача заявления на получение «чистой» выписки из ЕГРН. Наличие этого документа подтверждает права нового владельца распоряжаться жильем по своему усмотрению.

Что такое военная ипотека?

Требования к заемщику и объекту ипотеки

Сумма и срок военной ипотеки

Преимущества и недостатки военной ипотеки

Алгоритм покупки квартиры по военной ипотеке

Кто выплачивает ипотеку при увольнении, гибели заемщика

Как снять обременение

Заключение Эксперта

Ответы юриста на частые вопросы

Военная ипотека – это способ покупки жилья для военнослужащих. Принципиальным отличием от обычной ипотеки является то, что в период службы ипотечный кредит вместо заемщика выплачивает государство. При этом жилье на период выплаты кредита будет находиться в двойном залоге – и у банка, и у государства.

Чтобы иметь право на получение военной ипотеки гражданин должен быть участником федеральной программы «Накопительно-Ипотечная Система» (далее – НИС) не менее 3 лет (глава 3 ФЗ № 117).

Исполнителем данной программы является учреждение Минобороны – Росвоенипотека. Действие программы распространяется на тех военнослужащих, которые служат по контракту.

Место покупки жилого помещения на территории РФ может быть любым и не зависит от места службы. После погашения ипотеки государством (при условии, что все это время гражданин нес военную службу) недвижимость оформляется в собственность военнослужащего.

Условия участия в накопитально-ипотечной системе

Программа НИС предполагает следующие условия участия в программе:

- Военнослужащий должен зарегистрироваться в НИС и открыть именной счет, на который государство ежемесячно перечисляет определенную сумму. Данная сумма подлежит ежегодной индексации и в 2020 году составляет 288410 рублей в год.

- Воспользоваться накопленными средствами участник НИС может тогда, когда приобретение жилья будет для него актуальным, но не ранее чем через 3 года.

- Средства могут послужить первоначальным взносом по военной ипотеке. Оплачивать ежемесячные платежи будет государство. Перечень банков, предоставляющих военную ипотеку, утверждается Министерством обороны РФ.

- Если у военнослужащего нет острой потребности приобрести квартиру, то он может купить жилье через 10 или 20 лет выслуги, не привлекая ипотечные средства (если накоплений на счете достаточно).

К накопленным средствам можно также добавить личные сбережения или средства материнского капитала.

Кто и как может стать участником накопитально-ипотечной системы?

Программа начала свое действие с 2005 года. У офицеров, которые заключили контракты с 01.01.2005, право участвовать в программе возникает автоматически. Основания, при которых военнослужащие могут претендовать на участие в программе, и требования к срокам службы утверждены пунктом 12 постановления Правительства РФ № 89.

Для включения военнослужащего в реестр участников программы совершаются следующие действия:

- военнослужащий направляет рапорт в филиал Росвоенипотеки с приложением копии паспорта и контракта ();

- вносят в реестр и присваивают регистрационный номер;

- уведомляют заявителя о включении в реестр;

- на имя военнослужащего открывается накопительный счет.

На сайте Росвоенипотеки в личном кабинете в любое время можно узнать накопившуюся на счете сумму и по истечении 3 лет обращаться в кредитные организации для оформления ипотечного кредита.

Целевой жилищный заем

Если военнослужащий принял решение воспользоваться накопленными средствами, он обращается в Росвоенипотеку за выдачей целевого жилищного займа статья 14 ФЗ № 117). Он состоит из двух частей:

- накопительная – взносы, ежемесячно перечисляемые государством на счет участника программы;

- инвестиционная – доходы, полученные от инвестирования накопительной части (например, в акции, ценные бумаги).

Для получения целевого займа военнослужащий должен:

- определить населенный пункт и вид приобретаемого жилья (новостройка или вторичное жилье);

- подать командиру воинской части рапорт, в котором указать информацию о предполагаемой покупке ();

- получить свидетельство о праве на целевой жилищный заем (оформляется в среднем 3 месяца);

- в период оформления свидетельства изучить условия предоставления ипотечных кредитов разными банками и подобрать варианты жилых помещений для покупки.

Учитывая, что свидетельство действительно только в течении 6 месяцев, позаботиться о сборе необходимых для предоставления банку документов нужно заранее.

Пошаговая инструкция

В этом разделе будет дана пошаговая инструкция по продаже квартиры по военной ипотеке.

Важно правильно подготовиться к продаже недвижимости. Сделка состоит из следующих шагов:

Сделка состоит из следующих шагов:

- После того, как военнослужащий стал обладать свидетельством, подтверждающим его регистрацию в НИС, он может приступить к поиску квартиры. Это можно сделать самостоятельно, либо через агентство недвижимости. Что это такое военная ипотека, чем она отличается от гражданской и каковы этапы оформления, можно узнать из этой статьи.

- Когда покупатель нашел подходящую недвижимость, он встречается с продавцом. На переговорах, если военнослужащий обращался в агентство, присутствует риелтор. Покупатель узнает стоимость объекта, стороны обговаривают условия сделки.

- Достигнутые договоренности фиксируют, составив предварительный договор.

- Продавец предоставляет в банк копии бумаг на жилье. Кредитно-финансовая организация должна работать с военной ипотекой и иметь аккредитацию. Посмотреть список банков, работающих по программе, и условия оформления льготного займа, можно здесь.

- Покупатель, являющийся участником НИС, пишет заявление на получение кредита и приносит в банк пакет бумаг. Кредитно-финансовая организация проверяет документы и озвучивает решение.

- Если выбор недвижимости одобрен, заемщик открывает счет в этом банке. Именно на него будут переведены средства с накопительного счета в Росвоенипотеке, а также средства от банка.

- Пакет бумаг направляют в оценочную компанию продавец должен предоставить доступ оценщику на объект. Работу специалиста оплачивает покупатель жилья.

- Если квартира соответствует требованиям, которые предъявляет банк к жилью, между организацией и военнослужащим заключается кредитный договор.

- Страхование жилья. Если заемщик желает, страхуется жизнь. Может быть застрахован и титул. Страхование оплачивает участник НИС.

- Когда бумаги, подтверждающие кредитование, выполнение оценки и страхования объекта, будут готовы, их передают в Росвоенипотеку. Там их проверяют на соответствие законодательству.

- Если Росвоенипотека одобряет договор, деньги с накопительного счета уходят на счет в банке.

- Продавец недвижимости и покупатель подписывают договор. Он регистрируется государством.

- Когда право собственности будет зарегистрировано, документ уходит в банк. На счет продавца поступают средства.

- Бывший собственник квартиры снимается с учета, в указанную дату отдает ключи новому владельцу.

Что такое военная ипотека?

Военная ипотека относится к одной из государственных программ, которые имеют перед собой целью оказание помощи определённым лицам в приобретении недвижимого имущества. Такой механизм приобретения жилья, который одновременно является мерой государственной поддержки, весьма популярен на сегодняшний день. При этом, функционирует данный механизм при помощи привлечения накопительно-ипотечной системы.

Законодательство чётко отражает условия военной ипотеки в законе 117-м от 20-го августа 2004 г. Дополнительные условия содержатся в законе от 27 мая 1998-го года под номером 76, в котором рассказывается о непосредственном статусе военнослужащих.

Как видите, данная программа существует достаточно давно, пользуется спросом, и постоянно реформируется. При помощи такой меры государственной поддержки тысячи военных по всей стране обзавелись собственным жильем. Так почему бы и вам не попробовать на себе подобное преимущество.

Как работает накопительно-ипотечная система?

Данная программа существует в нашей стране уже пятый год, и за это время сформировались определённые схемы функционирования. Так, если верить основным источникам, накопления формируются для обеспечения военнослужащих недвижимым имуществом, а точнее материальной поддержкой для его приобретения.

Фонды денежных средств, которые выделяются военным, формируются из федерального бюджета. При этом, размер конкретного взноса на одного отдельно взятого участника ипотечной системы устанавливается федеральным законом, и эта сумма закладывается в федеральный бюджет в соответствующем временном промежутке (о том, можно ли купить квартиру без первоначального взноса в ипотеку от застройщика, читайте тут).

Если приводить примеры, то для достаточного понимания здесь наглядно будет вспомнить 2009 г., который ещё не стал мишенью для экономического кризиса. Накопительный взнос на тот момент был установлен в размере 168 тысячам рублей. При этом, если брать год ранее, то можно увидеть, что в 2008-м году он составлял всего лишь 89.000 руб.

Со временем, механизм выдачи кредитов для приобретения жилья военными усовершенствовался, а механизм выплат стал понятен всем участникам программы. Кроме того, программе военной ипотеки разрешается суммировать вместе с вышеуказанной субсидией различные льготы, и иные привилегии.

Теперь поговорим о том, как действует механизм данной программы. Во-первых, стать участником накопительно-ипотечной системы в военной сфере очень просто. Для этого необходимо соответствовать условиям, которые предъявляет государство к подобным лицам, является участником программы. О том, каким условиям должны подходить участники программы мы расскажем далее.

На личный счёт определённого военнослужащего нашего государства в определённом порядке перечисляются суммы денежных средств. При этом, платежи постоянно индексируются, что влияет на увеличение их суммы. В 2015-м году перечисленные суммы от государства составили общее число в 245.000 руб. Это значит, что военнослужащий в среднем получал 20.000 в каждый месяц на приобретение будущего жилья.

Спустя три года после того, как военнослужащим был подписан первый контракт, он уже имеет право подать рапорт и, соответственно, получить свидетельство на право использования денежных средств, находящихся у него на счёту. Ему выдают свидетельство, и военнослужащий подбирает недвижимость, а затем оформляет все документы, которые необходимы для получения военной ипотеки.