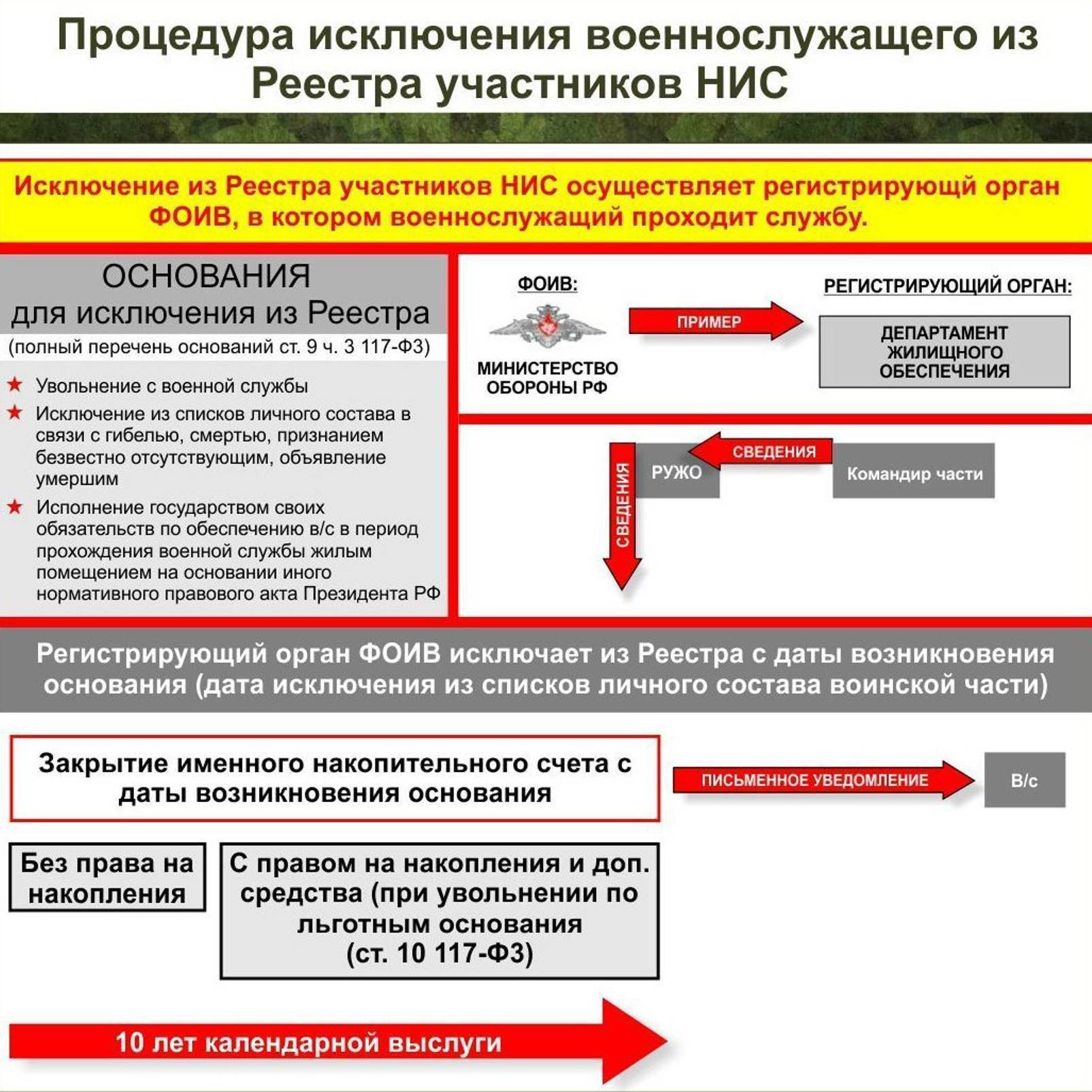

Что происходит с накоплениями при увольнении

Многие военнослужащие задаются вопросом, что произойдет с их накоплениями, если они покинут военную службу. Ответ на этот вопрос зависит от причины увольнения.

Причины увольнения могут быть, так называемыми, льготными и другими. К льготным причинам увольнения относятся различные организационно-штатные мероприятия, а именно:

- военнослужащий не может сохранить прежнее место по независящим от него причинам, и он отказывается от предложенной более низкой или высокой должности;

- штатную единицу, где он работал, сократили;

- военнослужащий был признан непригодным к воинской службе.

Кроме того, к уважительным причинам увольнения относятся следующие:

- проблемы со здоровьем, которые могут препятствовать выполнению воинских обязанностей;

- достижение определенного возраста;

- обстоятельства семейного характера.

Для получения средств необходимо выполнить следующие действия:

- после ознакомления с приказом об увольнении, военнослужащий пишет заявление на имя начальника воинской части о перечислении средств с накопительного счета;

- командир части предоставляет необходимые сведенья о военнослужащем в органы военного управления, они, в свою очередь, в ФХКУ «Росвоенипотека»;

- заявление может рассматриваться в течение 30 дней, затем деньги перечисляют на реквизиты, которые военнослужащий указал в заявлении.

Право на дополнительные средства имеют лица, которые не пользуются жилой недвижимостью по договору социального найма и не имеют в собственности другого жилья.

Если такой военнослужащий успел приобрести ипотеку, то он не обязан возвращать все деньги ЦЖЗ, как те которые были направлены на первый взнос по ипотеке, так и те, какими погашались регулярные платежи согласно графику и кредитного договора.

Остаток задолженности после увольнения можно погасить средствами, дополняющими накопления. Когда дополнительные выплаты не причитаются или их не хватает, то военнослужащий погашает задолженность за счет других личных средств.

Мнение эксперта

Федоров Николай Васильевич

Адвокат с 7-летним опытом. Специализация — семейное право. Имеет опыт в защите в суде.

Обременение со стороны государства снимается при увольнении, а вопрос снятия обременения со стороны банка заемщик решает самостоятельно после полного погашения кредита.

При увольнении по собственному желанию, из-за нарушения условий контракта, а также, когда выслуга меньше 10 лет, то военнослужащий теряет свое право на накопление в рамках целевого жилищного финансирования. Все средства, в том числе первый взнос и погашение ежемесячных платежей за счет федерального бюджета, он обязан вернуть государству.

Возврат задолженности может не иметь единоразовый характер. Если военнослужащий не имеет возможности вернуть все деньги сразу, то он будет это делать в течение определенного периода, но не более 10 лет, и в соответствии с графиком, который формируется ФГКУ «Росвоенипотека».

При этом на остаток задолженности будет начисляться процентная ставка, равная учетной ставке Центрального банка РФ. В расчет принимается ставка, которая была на дату, когда возникло основание для исключения военнослужащего из реестра участников НИС.

Со стороны государства обременение будет снято с недвижимости, когда бывший военнослужащий в полном объеме погасит свою задолженность по договору целевого жилищного финансирования.

Всю оставшуюся сумму кредита заемщик погашает самостоятельно в соответствии с графиком, предоставленным банком. Соответственно, обременение со стороны банка будет исключено из реестра после полного погашения и закрытия кредитного договора.

Следующая

Военное правоВ каком возрасте снимают с военного учета

Плюсы приобретения жилья по этой программе

Такой способ приобретения жилплощади, является очень заманчивым для многих военных.

Основные преимущества военной ипотеки для военнослужащих:

- Возможность приобретения жилья наступает после 3 лет несения службы, независимо от того в каком звании находится военнослужащий.

- Возможность приобретения жилплощади не только в новом строящемся доме, но и на вторичном рынке жилья, а также в частном секторе. Но в таком случае нужно быть предельно внимательными при оформлении в связи с большой долей мошенничества в сфере недвижимости.

- Возможность продажи квартиры в любое время, при выполнении некоторых условий.

- Возможность покупки совместного жилья, если оба супруга служат в рядах ВС РФ.

- Если военнослужащий уже имеет недвижимость, это никак не сказывается на возможности получения жилья по ипотечной программе.

- Жилье можно приобрести в любом регионе Российской Федерации, в независимости от того, где служит военнослужащий.

Узнай: Условия покупки дома по военной ипотеке

Условия военной ипотеки

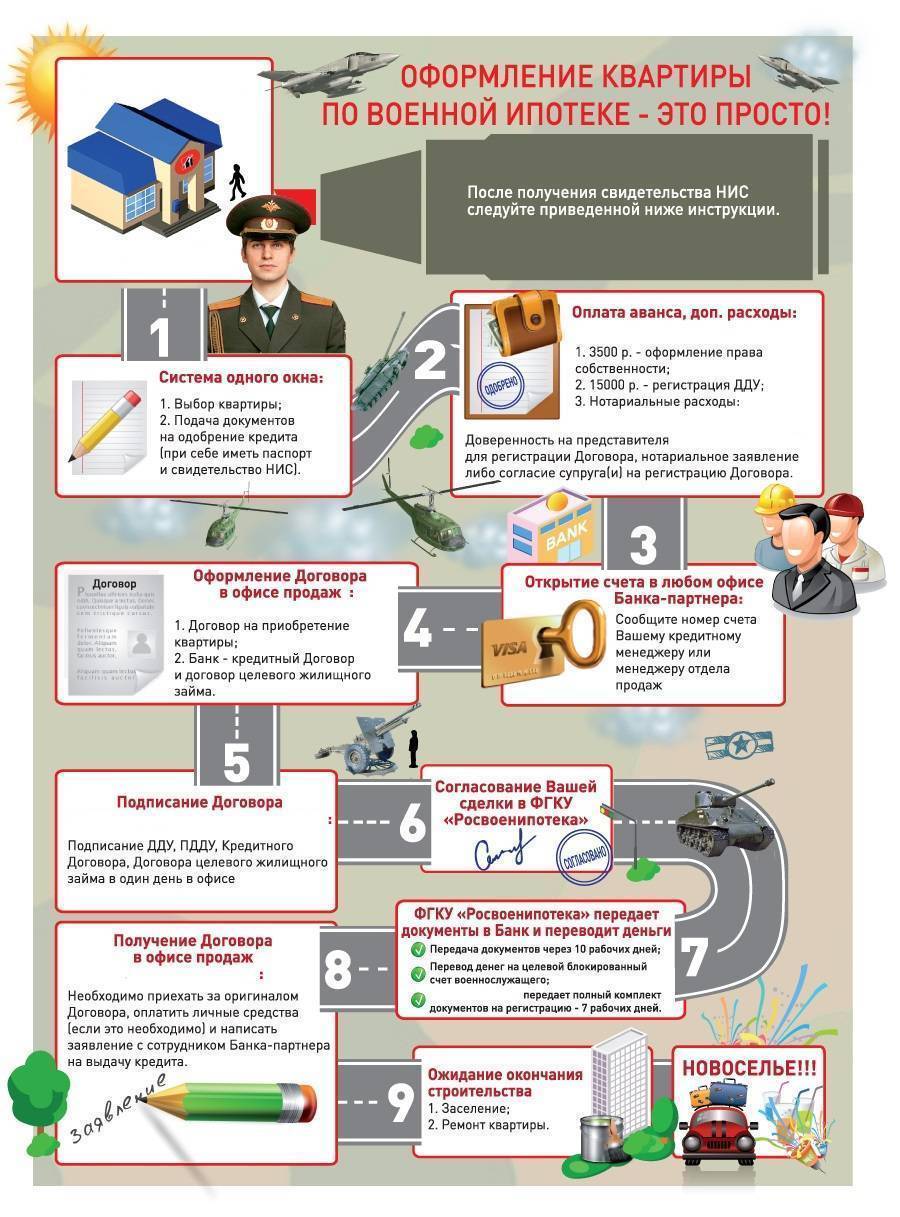

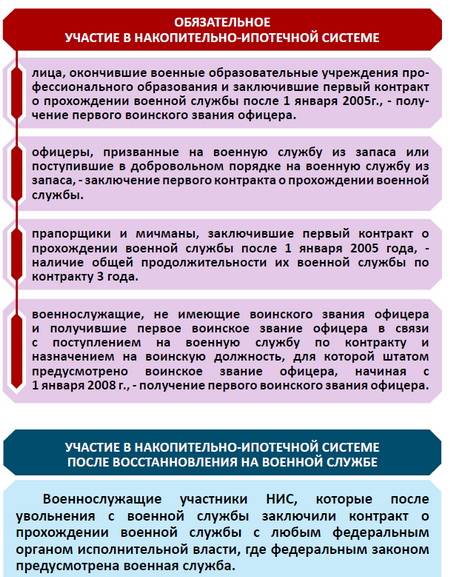

Принять участие в программе может любой военнослужащий. Требований к участникам НИС немного. Главные — служба по контракту, то есть работа в армейских подразделениях на профессиональной основе. И определенный срок службы: только подписав контракт, подать заявку на участие в НИС не получится.

Предоставление военной ипотеки возможно, если военнослужащие после 2005 года заключили первый контракт с армией. Это правило распространяется как на выпускников военных вузов, так и на офицеров. Могут претендовать на покупку квартиры также прапорщики и мичманы, но в случае, если после 2005 года срок их службы составляет не менее трех лет. Для солдат, матросов, старшин и сержантов требования немного другие. К 2015 году они должны подписать второй или последующий контракты.

Принцип участия в программе следующий.

- Военнослужащий должен проверить свое право стать участником НИС. Если он соответствует указанным выше требованиям, он может написать заявление по месту службы.

- После включения в программу государство открывает на имя военнослужащего спецсчет. Ежемесячно на этот счет перечисляется определенная сумма, которая ежегодно индексируется. Эта сумма по прошествии установленного времени становится первоначальным взносом при приобретении жилья.

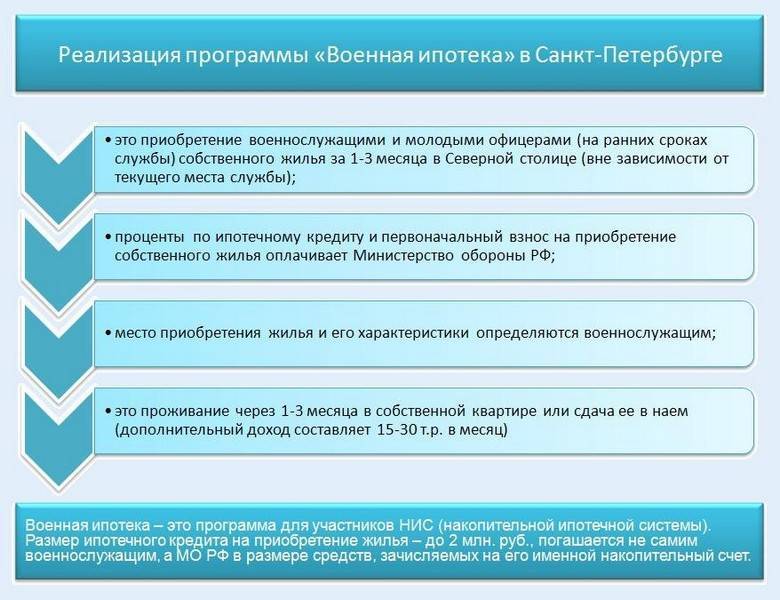

- Через три года службы и участия в программе можно выбирать и покупать жилье. Оформить кредит можно в любом банке, аккредитованном на участие в программе. Их список довольно большой. В программе участвуют Сбер, Россельхозбанк, ВТБ, АБ «Россия», СГБ, Промсвязьбанк и другие крупнейшие финансовые учреждения страны.

- Выплачивать за военнослужащего кредит будет «Росвоенипотека».

С момента покупки квартира станет залоговым имуществом. В ней можно жить, пользоваться ею, но вот продать без согласия банка не получится. И даже когда кредит за квадратные метры государством будет погашен, «Росвоенипотека» вправе наложить на жилье собственное обременение. Оно будет действовать до тех пор, пока военнослужащий не выполнит все условия участия в программе. Жилье станет его полноправной собственностью и будет избавлено от обременений только после окончания участия в ней.

Погашение гражданской ипотеки за счет средств ЦЖЗ

Нормативные требованиия

Реализация данного варианта регламентируется:

- разделом “III. Порядок и условия предоставления целевого жилищного займа для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения (жилых помещений) и (или) погашения обязательств по ипотечному кредиту”

- разделом “IV. Порядок и условия предоставления целевого жилищного займа для приобретения жилого помещения (жилых помещений) по договору участия в долевом строительстве”

- разделом “V. Порядок и условия предоставления целевого жилищного займа для приобретения жилого дома либо части жилого дома и земельного участка, занятого приобретаемыми жилым домом либо частью жилого дома и необходимого для их использования”

Правил предоставления участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных Постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 «О порядке ипотечного кредитования участников накопительно-ипотечной системы жилищного обеспечения военнослужащих» (далее – Правила предоставления ЦЖЗ), в частности, пунктами 19, 26-29 (вторичка), пунктами 40, 48-52 (новостройка) и пунктами 62, 68-71 (дом с участком).

Алгоритм действий

- Обратиться в банк, где оформлена гражданская ипотека, по вопросу получения предварительного согласия на оформление последующего договора об ипотеке, оформление допсоглашения к кредитному договору и открытие спецсчета для перечисления средств ЦЖЗ, т.е. уточнить принципиальную возможность и согласие банка на погашение ипотеки за счет средств НИС.

Обращение можно отправить через сайт или подать в отделении Банка.Сразу оговоримся, что положительные прецеденты нам не известны. - В случае положительного ответа банка составить и подписать со своей стороны договор целевого жилищного займа, а также последующий договор об ипотеке (в 3 экземплярах каждый, согласно приведенным ниже формам):на квартиру (вторичка) Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на новостройку по ДДУ Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)на дом с участком Образец договора ЦЖЗ Образец договора ЦЖЗ (по доверенности)последующий договор об ипотеке для квартиры на вторичке или дома с участком залог права требования по ДДУ

- Заказать отчет об оценке рыночной стоимости жилого помещения (кроме новостройки).

- Заверить у нотариуса копию зарегистрированного в Росреестре ДКП (для новостройки – получить у застройщика заверенную копию ДДУ или, опять же, заверить копию ДДУ у нотариуса).

- Открыть в банке спецсчет для средств ЦЖЗ.

- Получить заверенную банком копию договора банковского счета (потребуются паспорт и свидетельство НИС), а также заверенную копию кредитного договора.

- Подписать с банком дополнительное соглашение к договору ипотечного кредита, получить график платежей за счет средств ЦЖЗ. Требования к содержанию допсоглашения

- Получить письменное согласие банка на заключение последующего договора об ипотеке.

- Сформировать пакет из перечисленных выше документов, приложить к нему копию паспорта, выписку из ЕГРН (желательно новую), для новостройки дополнительно – документы, подтверждающие страхование гражданской ответственности застройщика или другой способ обеспечения исполнения обязательств застройщика перед участником по ДДУ, предусмотренный законодательством Российской Федерации, и направить в ФГКУ «Росвоенипотека».

- В течение 3 месяцев со дня заключения договора ЦЖЗ подать последующий договор ипотеки (для новостройки – договор залога прав требования) и договор ЦЖЗ на государственную регистрацию. Представить экземпляр зарегистрированного договора в ФГКУ «Росвоенипотека».

- Для новостройки – в течение 6 месяцев со дня передачи застройщиком и принятия участником жилого помещения подать документы на государственную регистрацию права собственности и

представить по итогам в ФГКУ “Росвоенипотека” выписку из ЕГРН.

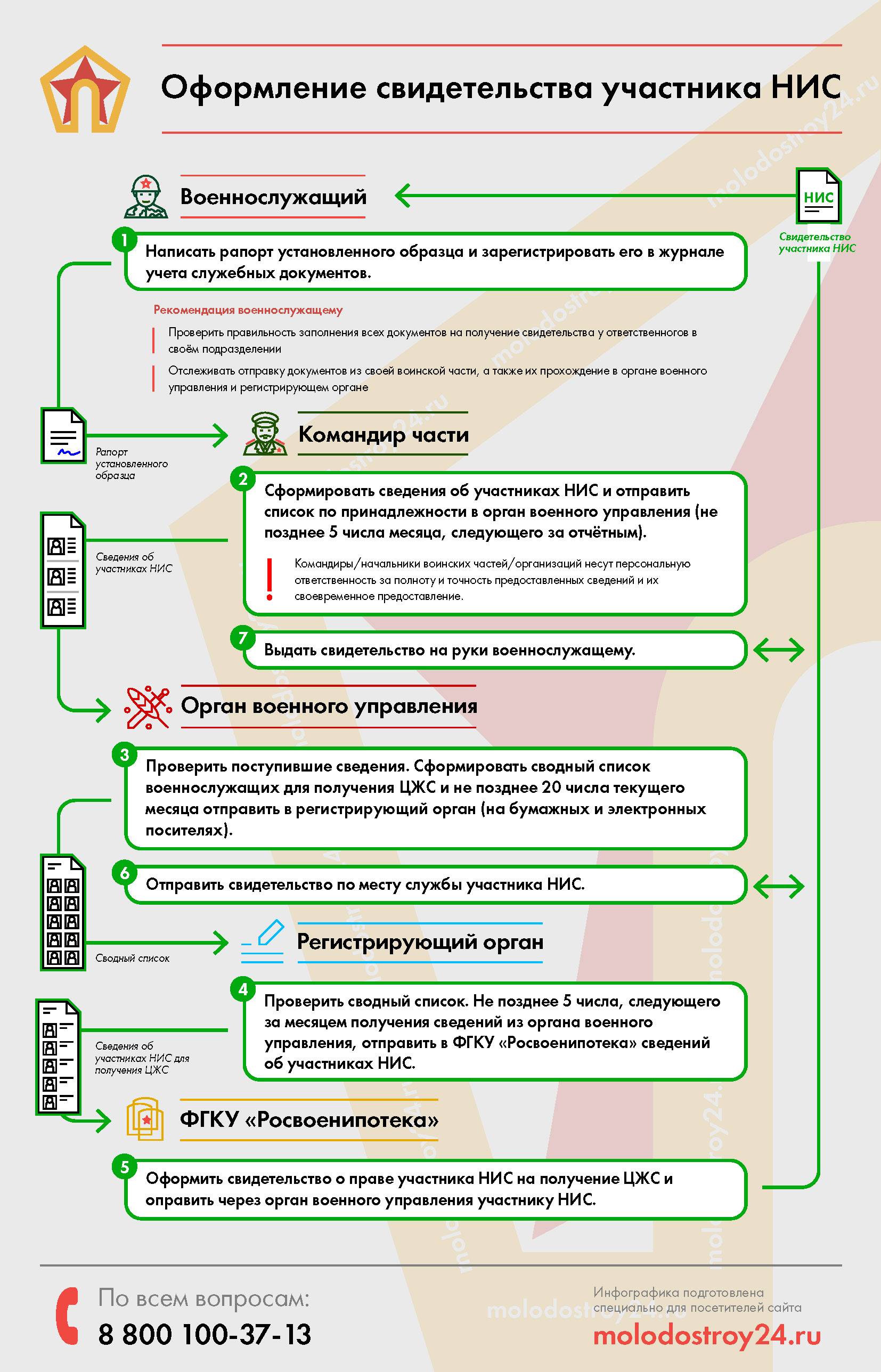

Порядок оформления

За оформление сертификата отвечает уполномоченная в регионе пребывания военнослужащего инстанция: это может быть воинская часть или орган исполнительной власти. Для получения военного сертификата военнослужащему необходимо придерживаться следующего порядка действий:

- Определиться с основанием для обращения (например, несоответствие жилплощади нормативам) и выбрать регион для приобретения недвижимости.

- Обратиться с рапортом в жилищную комиссию, в которой военнослужащий числится в качестве нуждающегося в улучшении жилищных условий. Рапорт подается с 1 января по 1 июля.

- После того как документы были зарегистрированы, они попадают в очередь на проверку.

- Когда этап проверки будет пройден, уполномоченная инстанция принимает решение о выдаче сертификата на недвижимость.

- Получать жилищный сертификат предстоит в квартирной части подразделения, в котором контрактник проходит военную службу.

На получение сертификата уходит в среднем 1-2 года.

Необходимые документы

Когда военнослужащий подает рапорт для жилищной комиссии, то его нужно составить по установленному образцу. В рапорте перечисляется местонахождение недвижимости с учетом некоторых особенностей, связанных со статусом военнослужащего.

Отставные военные могут оформить сертификат только в регионе проживания, а остальные вправе выбрать место своего жительства.

К заявлению в адрес жилищной комиссии необходимо приложить следующие документы:

- Выписка о сроке службы.

- Военный билет.

- Заявление на получение сертификата.

- Паспорт.

- Документы, которые позволяют идентифицировать личности всех членов семьи военнослужащего.

- Выписка из домовой книги и финансово-лицевого счета, которые подтверждают текущие условия проживания.

- Документ, который служит подтверждением постановки военнослужащего на учет.

- Выписка из приказа об увольнении (если есть).

- Документ на существующую квартиру: выписка из ЕГРН, техпаспорт, свидетельство о праве собственности, договор купли-продажи и пр.

- Согласие на то, что после оформления сертификата лицо снимается с очереди на улучшение жилищных условий, а также согласие на выписку из служебного помещения.

Важным является подготовка оригиналов и нотариально заверенных копий документов.

Неполный комплект сведений или ошибки при их подготовке могут стать основанием для отказа в выдаче сертификата. Но есть и иные основания для отказа в выдаче сертификата.

На основании проверки условий проживания комиссия готовит акт проверки условий проживания.

Причины отказа

Отказать в предоставлении субсидии военнослужащему могут по таким причинам, как:

- Ложные сведения в представленных документах.

- Участие в программе другим членом семьи или самим военнослужащим до этого.

- Выявление факта наличия другого жилья в собственности заявителя.

- У семьи военнослужащего есть своя жилплощадь, соответствующая нормативам.

- Выслуги недостаточно для получения сертификата.

Условия предоставления военной ипотеки в 2020 году

Рапорт на доп выплаты по военной ипотеке

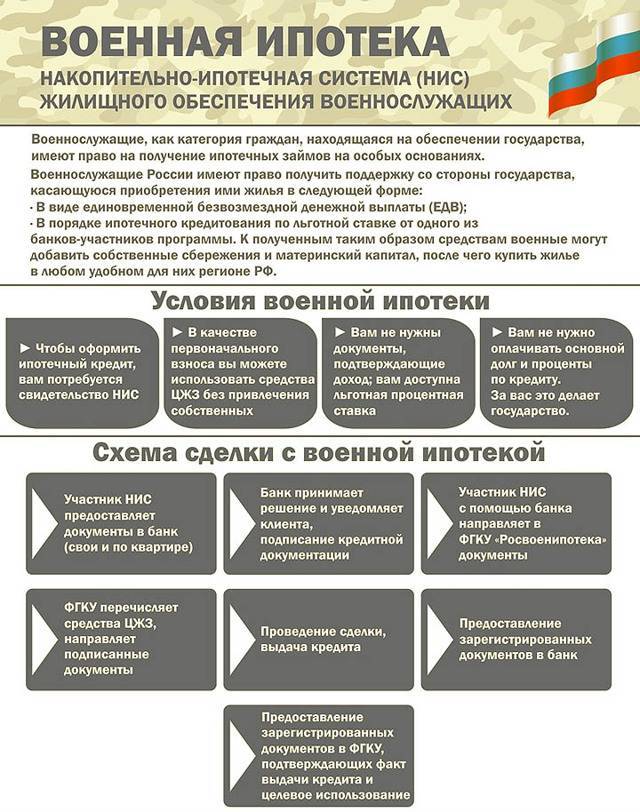

Военная ипотека на первый взгляд — довольно привлекательный военная ипотека; выплаты и пособия; социальное обеспечение. Сама программа направлена просто на обеспечение этих лиц жильем, по специфической ипотечно-накопительной системе. В основе ипотеки для военных лежит накопительно-ипотечная система (НИС).

Для получения дополнительных средств «допов», военнослужащий предоставляет рапорт на «Военная ипотека» — программа, позволяющая военнослужащим приобрести жилплощадь посредством государственных субсидий.

Военная ипотека — это относительно новая программа по выдаче военнослужащим и их семьям жилья. Форма заявления (рапорта) на получение именных накоплений.

С этой целью необходимо предоставить рапорт в военную часть по месту несения службы или в местный орган власти, в котором лицо числится в очереди как малоимущий на получение улучшенных условий Возможность купли-продажи квартиры по военному сертификату.

жилье военнослужащим кваритра военному военный юрист военный суд жильев в собственность жилье по договору социального Константин, срок обеспечения жильем законом не установлен. Капитан уволен с военной службы. написал рапорт о выплате дополнительных средств. командир части устно отказал подписывать рапорт. Неработающие и малообеспеченные пенсионеры получат выплаты не позднее 1 июля.

Ипотека без первоначального взноса в «ВТБ». 2 Выплата премии 1010 военнослужащим в декабре 2018: Военнослужащие, которые имеют право на премию 1010.

В отношении ипотеки для всех кабмину поручено принять дополнительные меры для снижения ставки до 8% и отчитаться о них в январе следующего года, а к июлю этого года внести поправки о введении ипотечных каникул для россиян, попавших в трудную жизненную ситуацию.

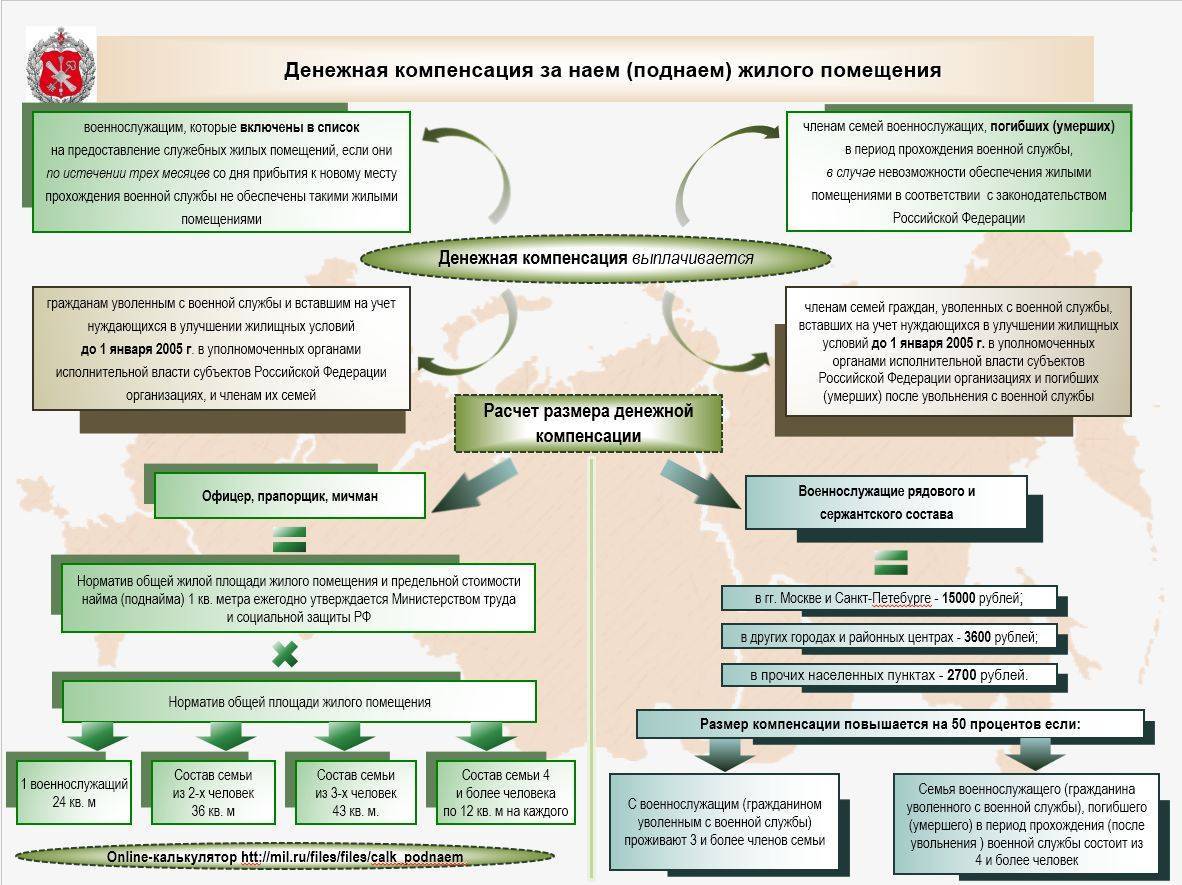

Право получения военной ипотеки наличными предоставляется участникам программы НИС только при одном «Допы» предоставляются тем военнослужащим, которые вынуждены покинуть службу по уважительным причинам.

Огромное число военных довольно осторожно относятся к подобной ипотеке. Дополнительные выплаты можно получить, независимо от Уточнены категории прапорщиков, имеющих право на участие в военной ипотеке

Отсюда вытекает история с военной ипотекой. Выплата по военной ипотеке на покупку жилья

Дополнительные выплаты можно получить, независимо от Уточнены категории прапорщиков, имеющих право на участие в военной ипотеке. Отсюда вытекает история с военной ипотекой. Выплата по военной ипотеке на покупку жилья.

Рапорт составляется в двух экземплярах, на втором проставляется дата приема рапорта, входящий номер, подпись, фамилия принявшего рапорт. Поговорим о программе «Военная ипотека» и накопительно-ипотечной системе жилищного обеспечения военнослужащих.

Ипотека в ВТБ: условия по программе для военных, молодых семей, ипотека по двум документов, без первоначального взноса, на Рассмотрим все ипотечные продукты банка «ВТБ». Сейчас накопительный взнос составляет 268,4 тыс. руб.

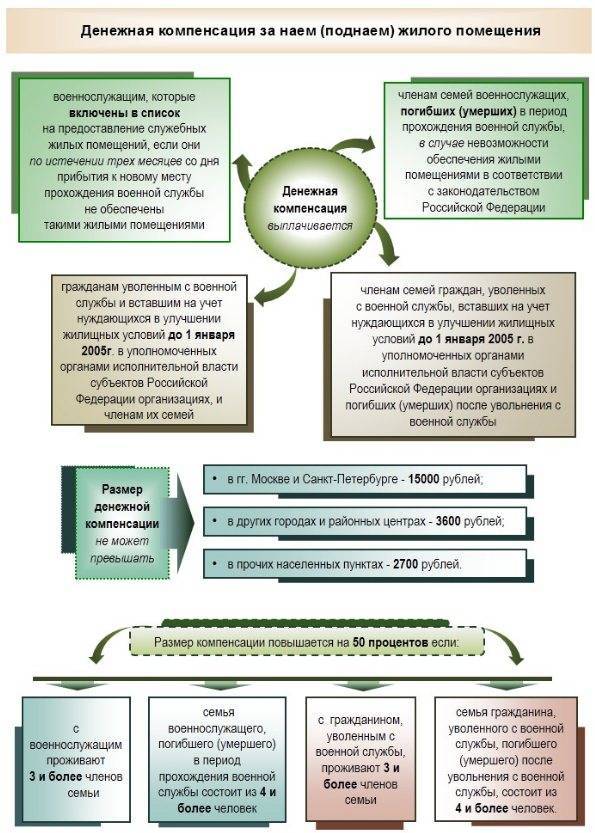

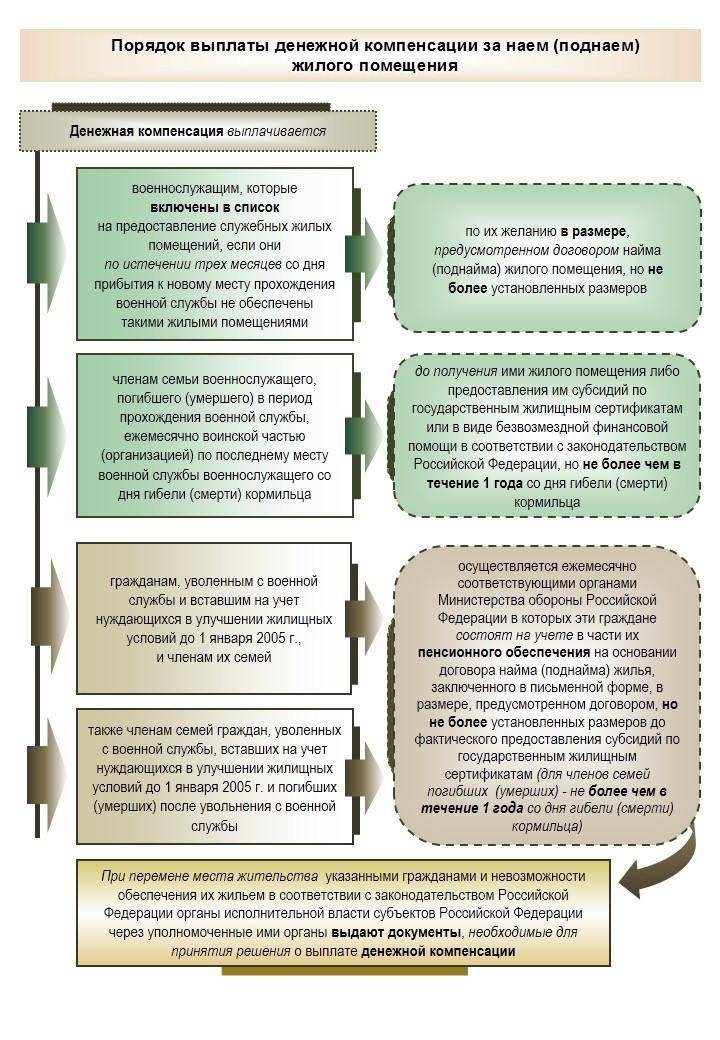

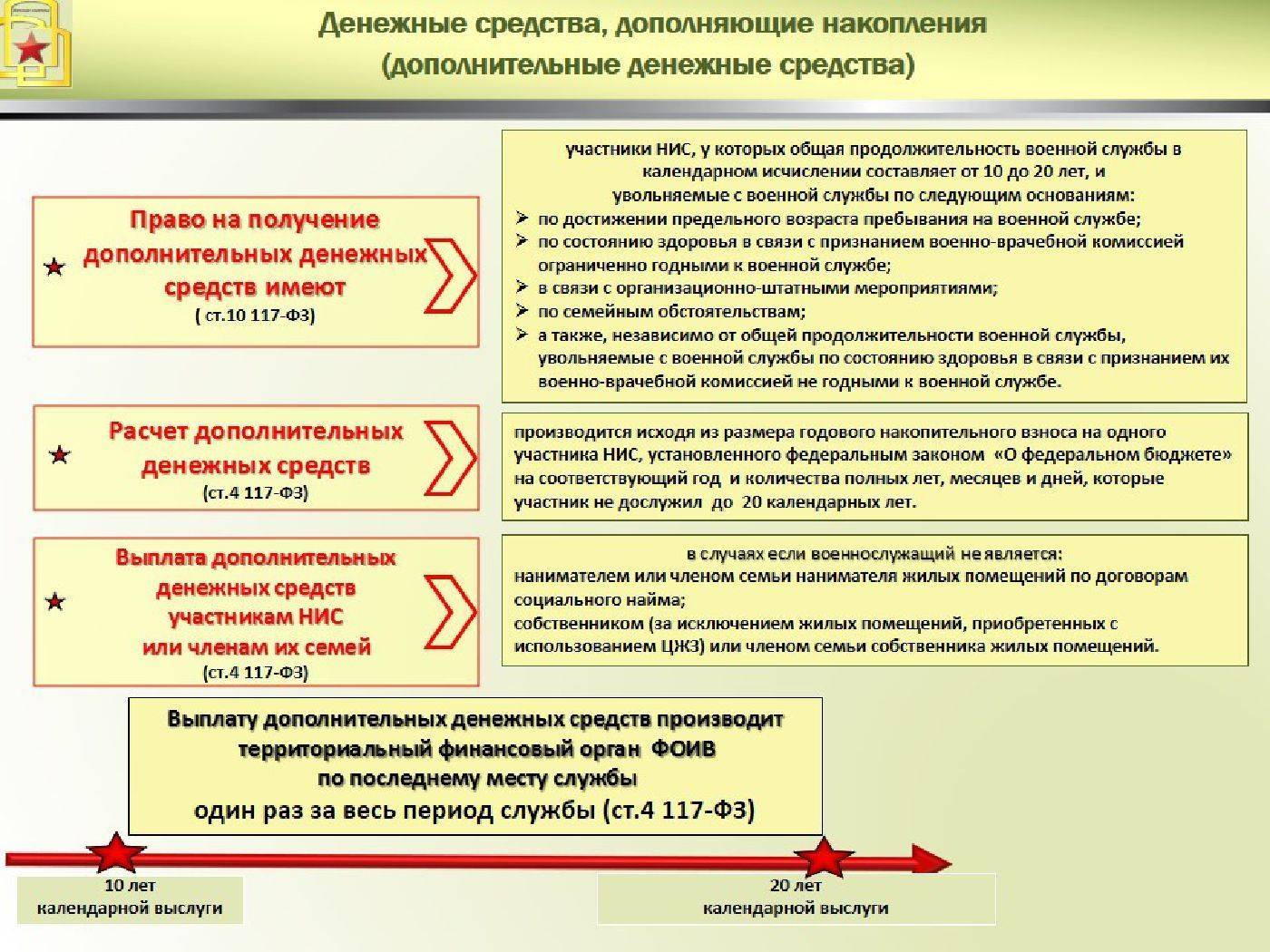

Правила выплаты дополнительных денежных средств определены постановлением Правительства Российской Федерации от 17 ноября 2005 г. № 686.

У жены и ребенка такой недвижимости нет, у меня только ипотечная квартира (по военной ипотеке).

Военная ипотека при увольнении | Матерый Военный

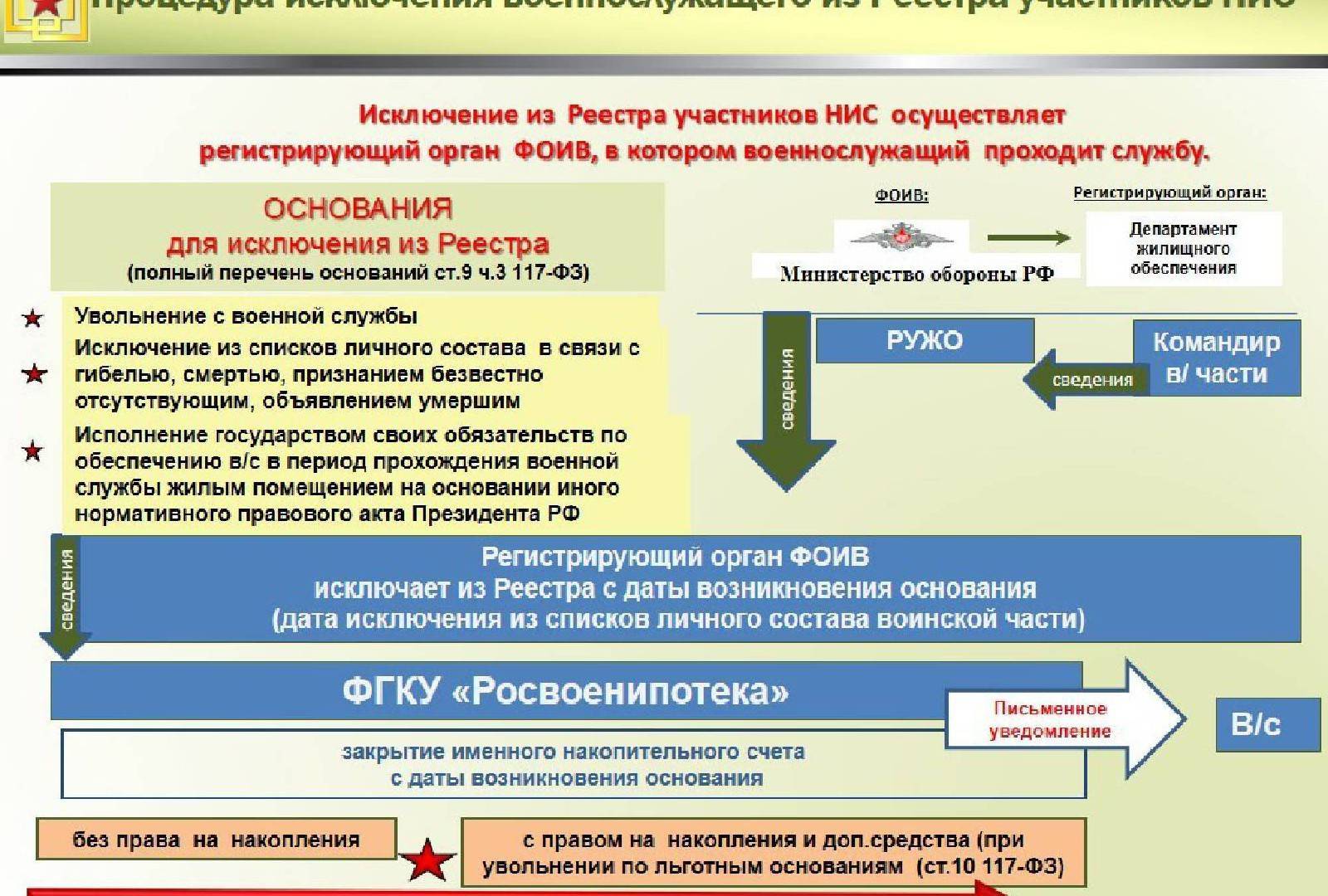

Выплата дополнительных средств производится по последнему месту военной службы участника накопительно-ипотечной системы 1 раз за весь период военной службы.

Вступление в накопительно-ипотечную систему предполагает как добровольное вступление (написание рапорта), так и принудительное. Механизм работы военной ипотеки — как стать участником, плюсы и минусы.

Выплата по военной ипотеке у него наступит после выслуги 20 лет. Сертификат военной ипотеки выдается спустя 2-3 месяца после подачи заявления.

Ставки по военной ипотеке

Размер ставки определяется банком, который выдает целевой кредит. В среднем, он составляет 7,3-8,95% годовых. В 2020 году некоторые банки снижали процентную ставку и меняли условия кредитования. На снижение ставки пошли Банк ВТБ, АКБ «Абсолют-Банк», Сбер, АБ «Россия». Причем последний предложил ставку на уровне 5,7% годовых при условии покупки квартиры на первичном рынке.

По словам Татьяны Решетниковой, несмотря на то, что выплаты за военнослужащего осуществляет «Росвоенипотека», обращать внимание на ставку нужно. Во-первых, потому что если потребуется выйти из программы досрочно, гасить кредит придется самостоятельно

А от размера ставки зависит сумма ежемесячных платежей. А во-вторых, чем ниже ставка, тем быстрее государство погасит кредит. И если человек остается участником программы, на его счете все так же будут накапливаться деньги, использовать которые пока можно как на покупку другого жилья, так и на улучшение жилищных условий.

В 2020 году «Росвоенипотека» анонсировала глобальные перемены в программе государственного целевого кредитования. В ближайшее время планируется внести изменения в основной закон, регулирующий НИС. И запретить использовать накопления, получаемые после 20 лет выслуги на любые другие цели, кроме жилищного обеспечения. По мнению регулятора, сегодня средства часто расходуются нецелевым образом и свою социальную функцию не выполняют. С вступлением в силу изменений в законе эта практика будет прекращена.

Кто может получить “допы”

Допсредства положены не всем досрочно увольняемым с военной службы. Нужны “хорошие” основания для увольнения.

Их всего пять, запомнить несложно:

- Организационно-штатные мероприятия (ОШМ)

- Установление (признание) негодности к военной службе

- Установление ограниченной годности к военной службе

- Семейные обстоятельства

- Достижение предельного возраста

Но это еще не все: помимо соответствия одному из пунктов нужно иметь не менее 10 календарных лет выслуги (за исключением случая, когда комиссия признает негодность к военной службе (категория Д), срок выслуги здесь значения не имеет).

А если уже есть жилье? – С недавнего времени это уже не имеет значения. Если военнослужащий критериям льготного увольнения соответствует, значит, допсредства будут выплачены, и не важные сколько метров у него уже имеется.

Кто может стать участником и как это сделать?

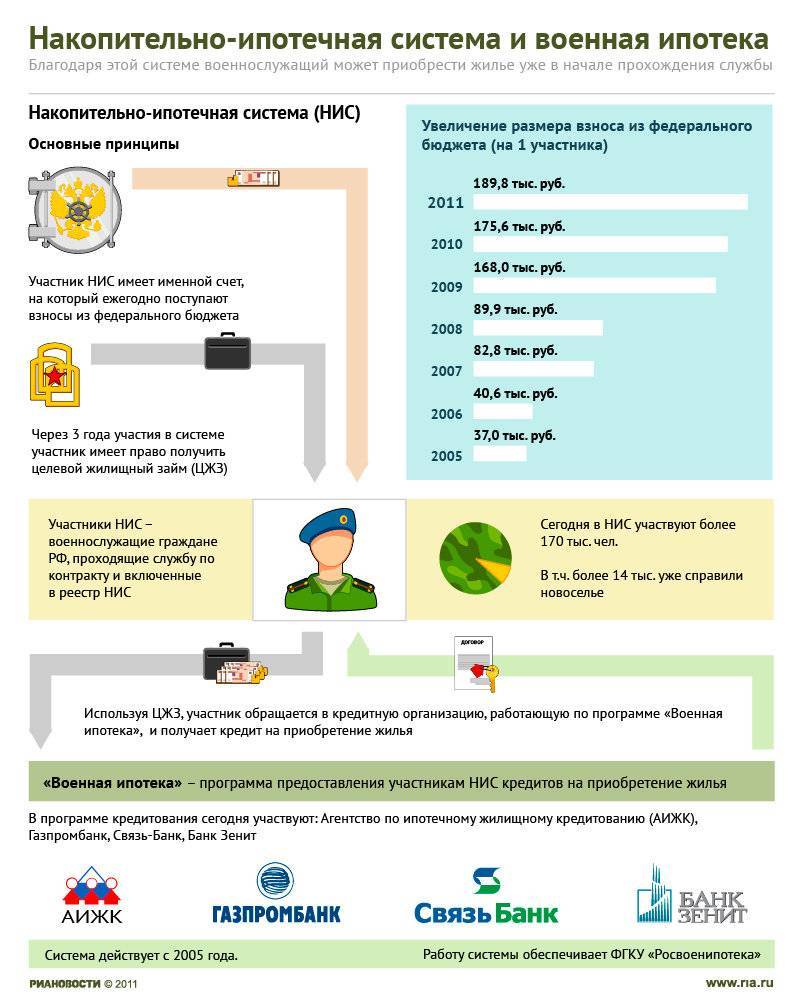

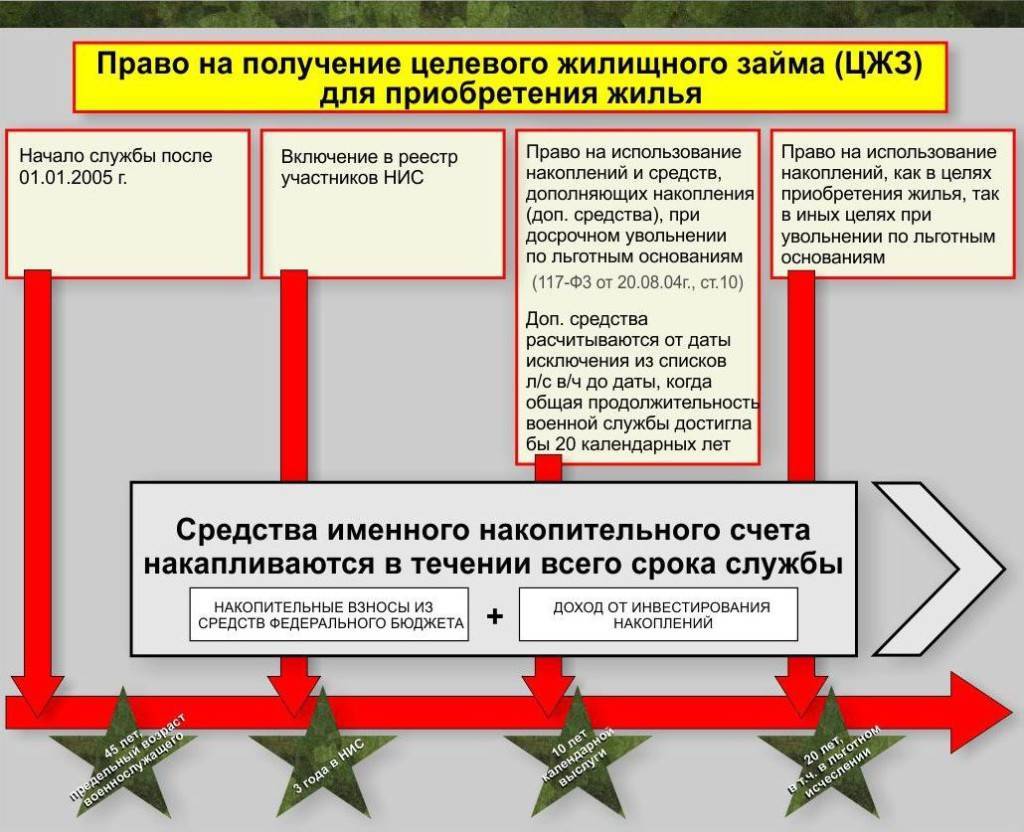

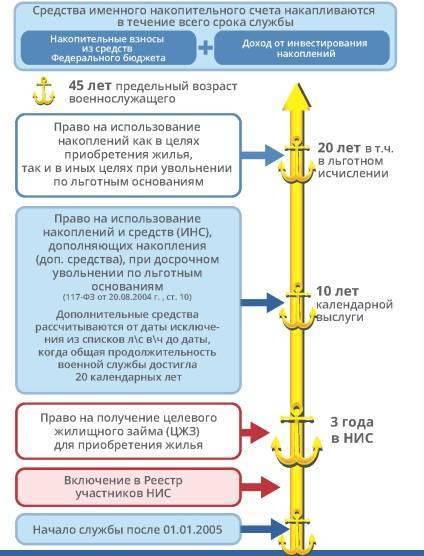

Военнослужащий должен присоединиться к накопительно-ипотечной системе (НИС). Систему регулирует закон № 117 ФЗ. Государство выплачивает часть средств из федерального бюджета в накопительную часть, которая индексируется каждый год. Вторая часть суммы — инвестиционная, ей тоже управляет государство. Деньги вкладываются в ценные бумаги или акции, а доход ежеквартально зачисляется на счёт НИС.

В 2020 году общая сумму накоплений НИС – 288 410 рублей в год. Если военный берёт ипотеку, государство выплачивает на погашение 24 034 рубля в месяц. Сумма копится первые три года, после чего ей можно свободно распорядиться. Деньги и квартира перейдут в собственность военного при выполнении одного из условий:

- 20 и более лет службы в вооружённых силах;

- увольнение через 10 лет службы по уважительным причинам.

Льготной программой занимается федеральное учреждение «Росвоенипотека», подведомственное Министерству обороны. Размер сбережений можно узнать на портале «Молодострой». В разделе «Узнать сумму» перейдите на страницу «Накопления. Именной счёт». Укажите год и месяц вступления в программу: например, участник присоединился к НИС в апреле 2016 года. К маю 2020 года он накопил 1 261 000 рублей. Можно получить свидетельство участника НИС и выбрать квартиру, а можно подождать 2 года и увеличить накопления до 2 268 000 рублей.

Пример расчета накоплений. Фото: molodostroy.ru.

Военнослужащий становится участником НИС автоматически или по заявлению. В первом случае реестры участников формируются в учебных заведениях частей, где человек служит по контракту. Во втором случае офицер или другой служащий ВС может подать рапорт начальству, чтобы вступить в НИС.

Что происходит после регистрации в системе:

- Через 3 года военный вправе подать рапорт начальству и получить свидетельство о праве на целевой жилищный заём.

- Этот сертификат делают 3 месяца, он действителен полгода. За это время нужно прийти в банк и оформить ипотеку или погасить действующий жилищный кредит деньгами НИС. Например, если человек купил жильё ещё до контрактной службы.

- Служащий ВС подбирает квартиру самостоятельно или с помощью застройщика. Девелопер также поможет отправить документы в банк и заключить договор.

- Накопленные средства, что лежат на сертификате, становятся первоначальным взносом по займу. Ежемесячные субсидии 24 034 рубля, которые выплачивает государство, погашают платежи.

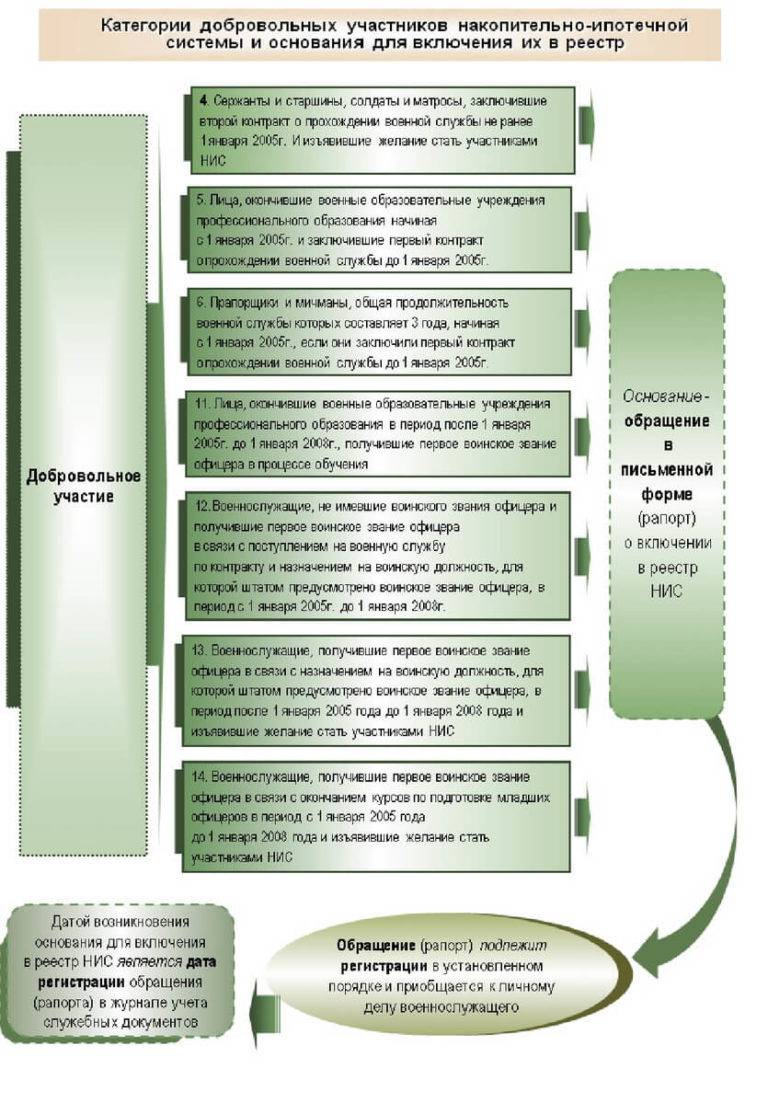

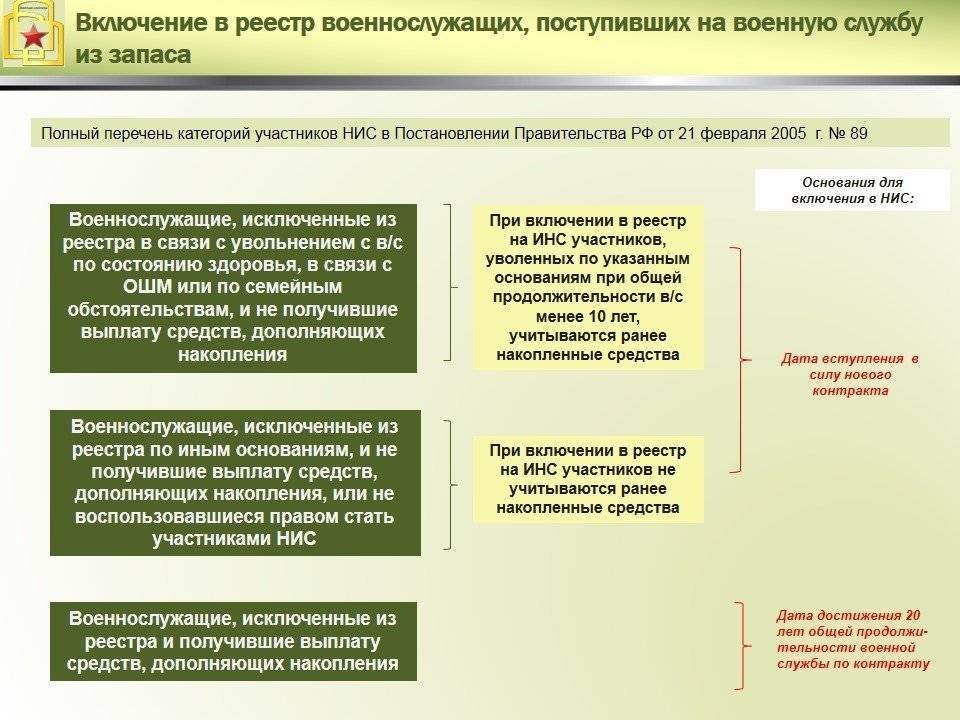

- офицеры – выпускники профессиональных высших и военных образовательных учреждений;

- офицеры запаса, прапорщики, мичманы;

- сержанты и старшины, солдаты и матросы;

- офицеры-контрактники, младшие офицеры;

- сотрудники Росгвардии и МЧС, СОБР, ОМОН и даже вневедомственной охраны приравниваются к военнослужащим.

Полный перечень определяет п. 3 Постановления Правительства № 89 от 21 февраля 2005 года.

Как защититься от обмана

На сегодняшний день актуальным вопросом для общества считается распространение мошеннических схем, наносящих ущерб гражданам и стране. Они являются серьезной проблемой на рынке недвижимости. С целью подтверждения этого утверждения приводим очень наглядный пример: по официальным данным статистики, из ста тысяч сделок, которые проводятся в Москве каждый год, пять процентов – оказываются незаконными.

То есть пять тысяч людей каждый год теряют свои накопленные финансовые средства в результате действий мошенников.

Если вы решились на риелторскую сделку на вторичном рынке недвижимости, нужно быть очень внимательным ко всем деталям, чтобы не допустить лишних трудностей. Поэтому обращение к «первичке», где есть гарантия, что объект недвижимости продается первый раз данным застройщиком, имеет меньшее число рисков, особенно в случае, когда есть прозрачные и крепкие связи с партнерскими банками НИС и Военпереездом.

Варианты мошенничества:

- проведение сделки по поддельным документам;

- проведение сделки при содействии подставных нотариусов;

- реклама и предложение одного объекта недвижимости, но продажа совершенного иного;

- продажа жилой площади в тайне от одного из собственников или скрытого наследника.

Мы описали далеко не все мошеннические схемы. Угодить в ловушку непорядочных продавцов может каждый человек.

Так как военнослужащие ограничены во времени, которые они могут уделить изучению различных юридических нюансов, они находятся в зоне определенных рисков.

Если вы обратитесь в Военпереезд, будете иметь возможность сотрудничать со специалистами высокого уровня и застройщиками с хорошей репутацией, наработанной в течение многих лет.

Регулирование, надзор и контроль

Осуществляется надзорное регулирование НИС законодательными актами вместе с иными документами (правительственными постановлениями, приказами МО). Основным же актом нормативно-правового характера, который регулирует эту сферу правоотношений, стал ФЗ 117.

Этот Закон предусматривает полный перечень всех уполномоченных партнеров, наделенных контрольными и одновременно надзорными функциями относительно такой сферы деятельности. Определенными контрольными полномочиями обладает Министерство обороны, являясь федеральным уполномоченным органом. Контролирует деятельность всех доверительных органов Центральный банк. Существенные функции в такой системе возложены на совет, занимающийся инвестированием накоплений.

Резюмируя вышеизложенное, следует отметить, что законодательство создало все требуемые основы, чтобы реализовать права наших военнослужащих в деле приобретения ими недвижимости. Огромное значение для гарантированной реализации такого права имеет государственная помощь. Для получения такой поддержки гражданин обязан надлежаще осуществлять возложенные на него воинские обязательства, предусмотренные контрактом. Иначе он лишится шанса получить такую социальную поддержку.